A MARA Holdings, Inc. (NASDAQ: MARA), a Bitcoin bányász szektor egyik kiemelkedő szereplőjének részvényei szerdán csökkentek, miután a cég kedden közzétett harmadik negyedéves bevételei alulmúlták az elemzői várakozásokat. A MARA 131,6 millió dolláros bevételt ért el a negyedév során, ami elmaradt a 151,67 millió dolláros konszenzusos előrejelzéstől. A korrigált egy részvényre jutó veszteség 34 cent volt, ami meghaladta az elemzők által várt 26 centes veszteséget.

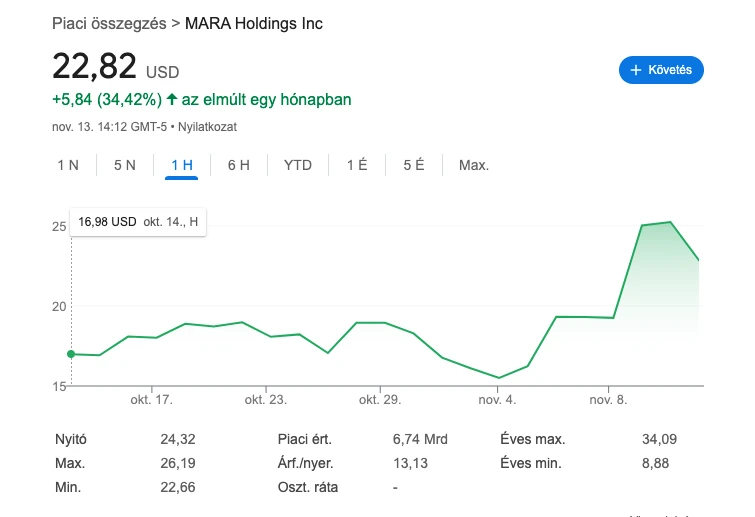

A MARA Holdings árfolyamának alakulása az elmúlt 1 hónapban

Elemzői vélemények: „Buy” besorolás és konzervatív előrejelzések

Az H.C. Wainwright elemzője, Kevin Dede fenntartotta a MARA részvényeire adott „Buy” besorolását, és megemelte az árfolyamcélt 27 dollárról 28 dollárra. Dede szerint a jelenlegi magas értékeltség indokolt, tekintettel a bitcoin nemrégiben bekövetkezett áremelkedésére, valamint az ETF-ek révén növekvő hozzáférhetőségére.

Ennek ellenére a szakértő visszavette a 2024-es éves bevételi előrejelzést, 597,6 millió dollárra csökkentve azt a korábban várt 621,1 millió dollárról. A döntés részben a negyedéves eredményekre, részben pedig a 4,5 centes hash árfolyam konzervatív előrejelzésére támaszkodik.

Dede továbbá 2025-re is módosította előrejelzését, amelyben a bevételeket 774,4 millió dollárra csökkentette. A becslések szerint a hashráta növekedés csak fokozatosan éri el az 50 EH/s szintet 2025 elejére, ami nagyrészt a Bitmain és az Auradine új bányásztechnológiájára épül.

JP Morgan: „Underweight” besorolás és növekedési kétségek

A JP Morgan elemzője, Reginald L. Smith „Underweight” besorolással látta el a MARA részvényeit. Smith szerint a MARA azon kevés bányászcégek egyike volt, amely a harmadik negyedév során képes volt a hálózati hashráta növekedését meghaladni, ám összbevételekben elmaradt a vártaktól, részben az alacsonyabb bitcoin árfolyamok, valamint a hosting bevételek csökkenése miatt.

Bár a MARA jelenleg nem tervezi AI/HPC (High-Performance Computing) szolgáltatások kezelését, pozícióját az adatközponti infrastruktúra-ellátásban erősíti, valamint vezető szerepre törekszik az energiaátalakítás területén saját fejlesztésű technológiáival. Smith szerint azonban a MARA magas piaci értékeltsége nincs teljesen alátámasztva, tekintve az iparági környezet romló gazdaságossági mutatóit.

Needham: Kiegyensúlyozott, „Hold” besorolás

John Todaro, a Needham elemzője „Hold” besorolást adott a MARA részvényeire. Véleménye szerint a bitcoin áremelkedése 2025-ig, amely során akár 100 ezer dolláros árfolyamot is elérhet BTC-nként, némi fedezetet biztosíthat a bányászati költségek számára. Todaro azonban hozzáteszi, hogy a növekvő hashráta kompenzálhatja ezeket az áremelkedésből eredő nyereségeket. Az elemző konzervatívabb hash növekedést vár a MARA esetében, és úgy véli, hogy a cég nem fogja követni az AI/HPC technológiai fejlesztési irányokat.

Befektetési lehetőségek az ETF-ek révén

Azok a befektetők, akik a MARA részvényeire kívánnak kitettséget szerezni, ezt megtehetik az olyan ETF-ek révén, mint a First Trust SkyBridge Crypto Industry and Digital Economy ETF (NYSE: CRPT) vagy az iShares Trust iShares Blockchain and Tech ETF (NYSE: IBLC).

Összegzés: Egy megosztó kilátásokkal rendelkező cég

A MARA Holdings számára vegyes elemzői vélemények és bizonytalan kilátások rajzolódnak ki. Míg egyes elemzők szerint a bitcoin emelkedése kedvezően hathat a vállalat eredményeire, a konzervatívabb előrejelzések és a bányászati iparágat sújtó kihívások miatt a jövőbeli növekedés kérdéses. A MARA, mint a legnagyobb nyilvánosan jegyzett bányászcég, továbbra is meghatározó szereplő, ám a növekvő hash árfolyamok és az iparágban megjelenő új technológiák irányába történő lépések szükségesek lehetnek a hosszú távú sikerhez.