Újabb spanyol bankok csatlakozhatnak a Qivalis nevű európai stablecoin-konzorciumhoz. A Sabadell és a Bankinter belépése nem csupán egy banki technológiai hír: azt jelzi, hogy Európa pénzügyi rendszere komolyabban veszi a blokkláncot, a tokenizált fizetéseket és az amerikai dollárhoz kötött stablecoinok dominanciájának csökkentését.

Spanyol bankok is beszállhatnak az európai stablecoin-harcba

A Reuters beszámolója szerint a spanyol Banco Sabadell és a Bankinter is csatlakozni készül ahhoz az európai banki konzorciumhoz, amely egy euróhoz kötött stablecoin kibocsátását tervezi 2026 második felében. A spanyol Expansión napilap értesülése alapján a két tőzsdei bank mellett olyan nem tőzsdei spanyol pénzügyi szereplők is beléphetnek a Qivalis nevű kezdeményezésbe, mint az Abanca, a Kutxabank és a Cecabank. A hivatalos bejelentés a következő hetekben várható, miközben a konzorcium további tagokkal véglegesíti a részvételi kört.

A Qivalis már eddig is jelentős banki háttérrel rendelkezik. A kezdeményezéshez korábban olyan európai pénzintézetek kapcsolódtak, mint az ING, az UniCredit, a BNP Paribas, a CaixaBank, a BBVA, a Banca Sella, a Danske Bank, a DekaBank, a KBC, a Raiffeisen Bank International és a SEB. A projekt célja egy olyan, euróban denominált stablecoin kibocsátása, amely megfelel az Európai Unió kriptoeszközökre vonatkozó MiCA-rendeletének, és a tervek szerint a Holland Központi Bank felügyelete alatt működne.

A hír különösen fontos, mert a stablecoin-piacot jelenleg döntően amerikai dollárhoz kötött tokenek uralják. A legismertebb ilyen eszközök a Tether USDT és a Circle USDC, amelyeket a kriptokereskedők világszerte likviditási eszközként, elszámolási egységként és gyors átutalási megoldásként használnak. Európa viszont eddig jóval kisebb szereplő volt ezen a piacon, annak ellenére, hogy az euró a világ egyik legfontosabb tartalékvalutája.

Mi az a stablecoin, és miért fontos a bankoknak?

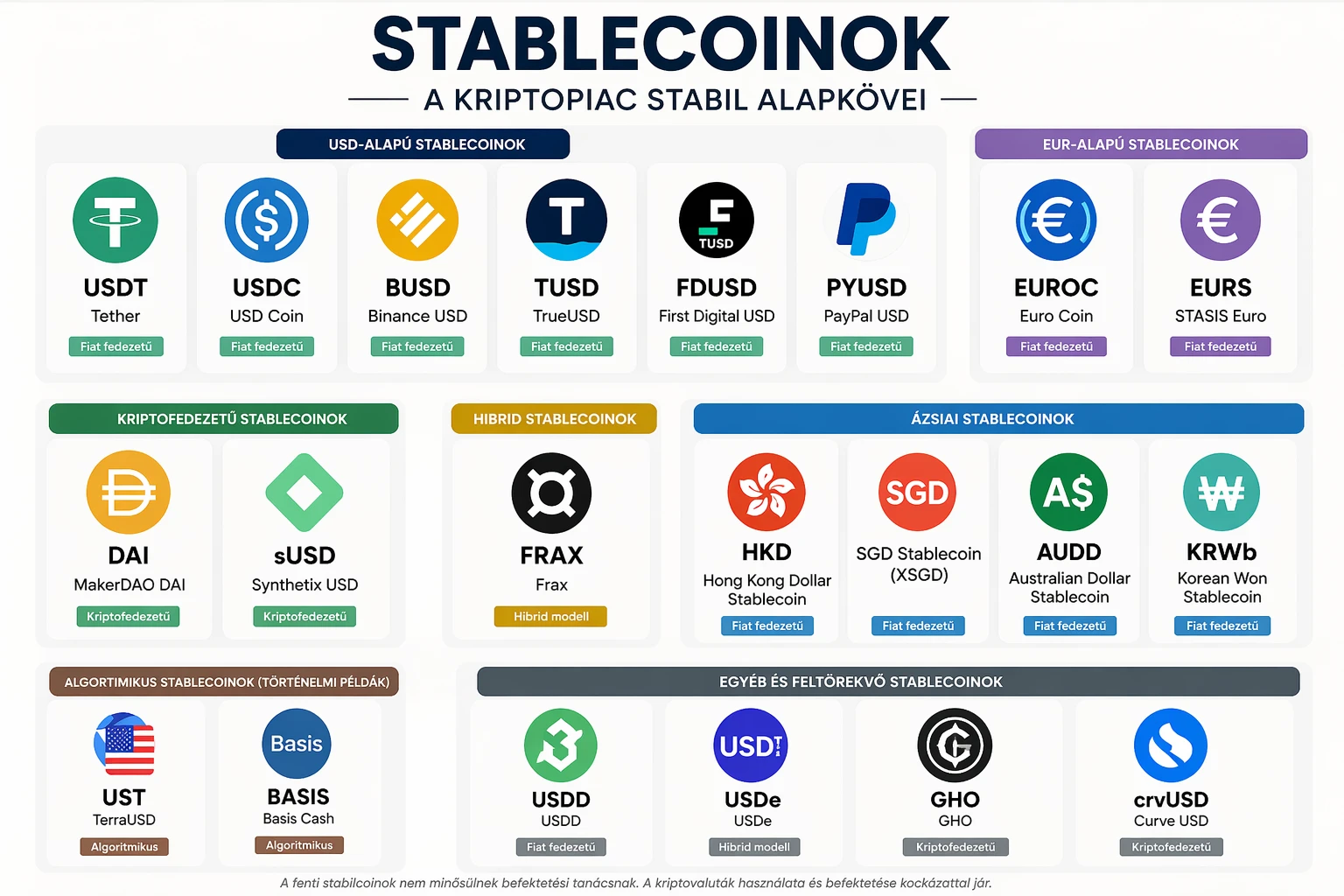

A stablecoin olyan kriptoeszköz, amelynek értéke valamilyen hagyományos pénznemhez, például az amerikai dollárhoz vagy az euróhoz van kötve. Egy euró stablecoin esetében az alapötlet egyszerű: egy token értéke nagyjából egy euró legyen. Ez a gyakorlatban azt jelenti, hogy ha valaki rendelkezik 100 darab euróhoz kötött stablecoinnal, akkor annak elméleti értéke 100 euró.

A „stable” szó stabilitást jelent, de ez nem azt jelenti, hogy minden stablecoin teljesen kockázatmentes. A stabilitás attól függ, hogy a kibocsátó valóban rendelkezik-e megfelelő tartalékokkal, hogyan kezeli ezeket a tartalékokat, milyen szabályozás alatt működik, és a felhasználók bármikor visszaválthatják-e a tokeneket hagyományos pénzre.

Egy egyszerű példa:

ha egy felhasználó 1 000 eurót befizet egy szabályozott stablecoin-kibocsátónak, akkor cserébe 1 000 darab euróhoz kötött tokent kaphat. Ezekkel a tokenekkel gyorsan fizethet egy blokkláncon, küldhet pénzt egy másik országba, vagy vásárolhat tokenizált pénzügyi eszközöket. A rendszer lényege, hogy a digitális token gyorsabban és olcsóbban mozoghat, mint egy hagyományos banki átutalás, miközben az értéke nem ingadozik úgy, mint például a bitcoiné vagy az etheré.

A bankok számára a stablecoinok azért fontosak, mert a digitális fizetések, a tokenizált értékpapírok és a blokkláncalapú elszámolások egyre nagyobb nyomást helyeznek a hagyományos pénzügyi rendszerre. Ha a bankok nem vesznek részt ebben a fejlődésben, akkor a fizetések és a pénzforgalom egyre nagyobb része kerülhet technológiai cégekhez, kriptovállalatokhoz vagy amerikai stablecoin-kibocsátókhoz.

Qivalis: európai válasz az amerikai dominanciára

A Qivalis kezdeményezés egyik legfontosabb üzenete, hogy Európa nem akarja teljesen átengedni a digitális pénzforgalom jövőjét az amerikai szereplőknek. A Reuters korábbi beszámolója szerint a konzorciumot létrehozó bankok kifejezetten az amerikai digitális fizetési dominancia ellensúlyozását is célként jelölték meg.

Ez a probléma nem elméleti. A globális stablecoin-piac nagy része dolláralapú. Ez azt jelenti, hogy még európai felhasználók, kriptotőzsdék és vállalkozások is gyakran dollárhoz kötött tokeneket használnak, amikor digitális eszközökkel kereskednek vagy pénzt mozgatnak. Ennek több következménye lehet.

Először is, a dollár szerepe tovább erősödik a digitális gazdaságban. Másodszor, az európai bankok és fizetési infrastruktúrák veszíthetnek jelentőségükből. Harmadszor, a szabályozói kontroll is összetettebbé válik, ha az európai felhasználók nagy tömegben nem európai kibocsátók által létrehozott tokeneket használnak.

Egy euró stablecoin ezért nem csupán technológiai termék, hanem pénzügyi szuverenitási kérdés is. A Qivalis mögötti logika az, hogy ha Európa saját, szabályozott, banki hátterű digitális euróeszközt tud kínálni, akkor csökkentheti a dolláralapú stablecoinoktól való függést.

MiCA: miért más egy európai stablecoin?

Az Európai Unió MiCA-rendelete, vagyis a Markets in Crypto-Assets Regulation, az egyik legátfogóbb kriptoszabályozási keretrendszer a világon. A stablecoinok szempontjából különösen fontos, hogy a MiCA különbséget tesz több tokenkategória között, például az asset-referenced tokenek és az e-money tokenek között.

Az Európai Bankhatóság összefoglalója szerint az asset-referenced tokenek és az electronic money tokenek kibocsátóinak megfelelő engedéllyel kell rendelkezniük, ha az Európai Unióban akarnak működni. A követelményeket a MiCA-rendelet határozza meg, amelyet az EBA technikai standardjai és iránymutatásai egészítenek ki.

Egy euróhoz kötött stablecoin a gyakorlatban jellemzően e-money tokenként, magyarul elektronikus pénz tokenként értelmezhető. Ez azt jelenti, hogy a token egyetlen hivatalos pénznemhez, jelen esetben az euróhoz kapcsolódik. A felhasználó szempontjából a legfontosabb kérdés az, hogy a token visszaváltható-e névértéken. Más szóval: ha valaki rendelkezik 100 euró stablecoinnal, akkor elvárhatja-e, hogy azt 100 euróra válthassa vissza?

A MiCA-rendszer célja éppen az, hogy a felhasználók ne egy homályos ígéretben bízzanak, hanem szabályozott tartalékolási, átláthatósági és visszaváltási mechanizmusokban. Ez jelentős különbség a kriptopiac korábbi, sokszor kevésbé szabályozott stablecoin-kibocsátási gyakorlatához képest.

Hogyan működhet egy banki euró stablecoin a gyakorlatban?

A Qivalis stablecoinja várhatóan nem úgy fog működni, mint egy spekulatív kriptovaluta. Nem az a cél, hogy az ára emelkedjen, mint egy részvényé vagy egy kisebb altcoiné. A cél az, hogy digitális formában, blokkláncon gyorsan mozgatható euróértéket képviseljen.

A felhasználási területek több szinten is érdekesek lehetnek.

Az első terület a kriptokereskedés. A stablecoinok ma is kulcsszerepet játszanak a kriptotőzsdéken, mert segítségükkel a befektetők gyorsan ki- és beléphetnek volatilis eszközökből. Például ha valaki bitcoint ad el, nem feltétlenül akar azonnal bankszámlára utalni. Ehelyett stablecoinban parkoltathatja a pénzt, majd később újra vásárolhat.

A második terület a határokon átnyúló fizetés. Egy hagyományos nemzetközi átutalás költséges és lassú lehet, főleg ha különböző pénzügyi közvetítők vesznek részt benne. Egy blokkláncalapú euró stablecoin ezzel szemben közel valós időben mozgatható lehet, attól függően, hogy milyen technológiai hálózaton működik.

A harmadik terület a tokenizált eszközök elszámolása. A tokenizáció azt jelenti, hogy egy hagyományos pénzügyi eszközt, például kötvényt, befektetési jegyet vagy akár ingatlanhoz kapcsolódó jogot digitális tokenként jelenítenek meg. Ha ezekkel az eszközökkel blokkláncon kereskednek, akkor szükség van egy megbízható digitális pénzeszközre is az elszámoláshoz. Egy szabályozott euró stablecoin ebben kulcsszerepet kaphat.

Mit nyerhetnek a bankok a stablecoinokkal?

A bankok első pillantásra akár fenyegetésként is tekinthetnének a stablecoinokra, hiszen ezek alternatívát kínálnak a hagyományos bankszámlapénzzel és átutalási rendszerekkel szemben. A valóság azonban árnyaltabb. A bankok számára a stablecoin nemcsak versenytárs, hanem új üzleti lehetőség is lehet.

A Qivalis-típusú projektek révén a bankok megtarthatják szerepüket a pénzforgalom központi szereplőiként. Ha a digitális pénzmozgás blokkláncra kerül, akkor a bankoknak is ott kell lenniük ezen az infrastruktúrán. Ellenkező esetben a felhasználók és vállalatok más szolgáltatókhoz fordulhatnak.

A bankok számára a stablecoin három stratégiai előnyt kínálhat:

- Új fizetési infrastruktúra: gyorsabb, olcsóbb és programozható fizetések.

- Tokenizált piacok kiszolgálása: digitális kötvények, alapok és más eszközök elszámolása.

- Verseny az amerikai stablecoinokkal: euróalapú alternatíva létrehozása európai szabályozás alatt.

Fontos azonban látni, hogy a banki stablecoin sikeréhez nem elég a jó szabályozói háttér. Likviditásra, tőzsdei elfogadottságra, technológiai megbízhatóságra, alacsony költségekre és egyszerű felhasználói élményre is szükség lesz.

A digitális euró és a banki stablecoin nem ugyanaz

Sok olvasóban felmerülhet a kérdés: ha az Európai Központi Bank dolgozik a digitális eurón, akkor miért van szükség banki stablecoinra?

A válasz az, hogy a kettő nem ugyanaz. A digitális euró egy központi banki digitális pénz lenne, vagyis közvetlenül az eurórendszerhez kapcsolódó, állami hátterű digitális fizetőeszköz. Egy banki stablecoin ezzel szemben magánszereplő által kibocsátott token, amelynek értéke az euróhoz kötődik, de a működtetését bankok vagy engedélyezett elektronikus pénzintézetek végzik.

Az Európai Központi Bank egy friss elemzésében arra is felhívta a figyelmet, hogy az euróban denominált stablecoinok növekedése a szuverén kötvénypiacokra is hatással lehet, mivel a kibocsátók tartalékaik egy részét biztonságos, likvid eszközökben, például államkötvényekben tarthatják.

Ez fontos makrogazdasági kérdés. Ha az euró stablecoinok piaca nagyra nő, akkor a tartalékkezelés már nem csupán technikai részlet, hanem kötvénypiaci és pénzügyi stabilitási tényező is lehet. Egy nagy stablecoin-kibocsátó döntései befolyásolhatják, milyen eszközök iránt nő a kereslet, és hogyan mozognak a rövid lejáratú pénzpiaci instrumentumok.

Miért éppen Spanyolország lehet fontos szereplő?

Spanyolország különösen érdekes terep az európai digitális pénzügyi innováció szempontjából. A CaixaBank és a BBVA már korábban is része volt a Qivalis-körnek, most pedig a Sabadell és a Bankinter belépésével tovább erősödhet a spanyol banki jelenlét.

A BBVA saját közleménye szerint a Qivalis célja, hogy gyorsabb és olcsóbb fizetéseket, valamint digitális eszközök elszámolását tegye lehetővé szabályozott környezetben. A kereskedelmi indulást 2026 második felére tervezik, a technikai és szabályozói előkészítés lezárása után.

Ez azt jelenti, hogy a spanyol bankok nem passzív megfigyelőként kezelik a kriptopiac fejlődését, hanem aktív résztvevőként próbálják alakítani a következő pénzügyi infrastruktúrát. Ez különösen jelentős annak fényében, hogy Spanyolországban erős lakossági banki hálózat, fejlett digitális banki szolgáltatások és egyre növekvő fintech-ökoszisztéma működik.

Kockázatok: nem minden stablecoin egyforma

A stablecoin szó sokszor biztonságot sugall, de a múlt kriptopiaci eseményei világosan megmutatták, hogy nem minden stabilnak nevezett token valóban stabil. A felhasználóknak több kérdést is érdemes megvizsgálniuk.

Először: ki a kibocsátó? Egy szabályozott európai banki konzorcium más kockázati profillal rendelkezik, mint egy offshore hátterű, kevéssé átlátható kibocsátó.

Másodszor: milyen tartalékok állnak a token mögött? A jó stablecoin esetében a tartalékok likvidek, jó minőségűek és rendszeresen ellenőrzöttek.

Harmadszor: van-e névértéken történő visszaváltási jog? Ez kulcskérdés. A stablecoin értékét végső soron az biztosítja, hogy a felhasználók megbíznak a visszaváltási mechanizmusban.

Negyedszer: milyen blokkláncon működik a token? Egy stablecoin technikai kockázata függhet a használt hálózattól, az okosszerződésektől, a kibertámadási kitettségtől és a szolgáltatói infrastruktúrától.

Ötödször: milyen szabályozói védelem jár a felhasználónak? A MiCA jelentős előrelépés, de nem jelenti azt, hogy minden kockázat eltűnik. A technológiai, működési és piaci kockázatok továbbra is léteznek.

Mit jelenthet ez a kriptopiac számára?

A Qivalis és a hozzá hasonló projektek egyik legfontosabb következménye az lehet, hogy a kriptopiac közelebb kerül a hagyományos pénzügyi rendszerhez. A bankok belépése növelheti az intézményi bizalmat, javíthatja a szabályozói elfogadottságot, és új likviditási csatornákat nyithat meg.

Ugyanakkor ez a folyamat megváltoztathatja a kriptopiac jellegét is. A korai kriptovilág egyik alapgondolata a bankoktól és központi szereplőktől való függetlenség volt. A banki stablecoinok ezzel szemben azt mutatják, hogy a blokklánc-technológia egyre inkább beépülhet a szabályozott pénzügyi rendszerbe.

Ez nem feltétlenül rossz vagy jó hír önmagában. Inkább azt jelenti, hogy a piac érettebbé válik. A spekulatív kriptokereskedés mellett egyre fontosabbak lesznek a valódi pénzforgalmi, elszámolási és intézményi felhasználási esetek.

A befektetők számára a legfontosabb tanulság az, hogy a stablecoinokat nem érdemes egy kalap alá venni. Más egy algoritmikus stablecoin, más egy dolláralapú privát kibocsátású token, és megint más egy MiCA-kompatibilis, európai bankok által támogatott euró stablecoin.

Miért lehet ez fontos a hétköznapi felhasználónak?

Egy átlagos felhasználó számára a Qivalis híre elsőre távolinak tűnhet. Mégis könnyen lehet, hogy néhány éven belül a stablecoinok a mindennapi pénzügyi szolgáltatások részévé válnak.

Például egy európai vállalkozás stablecoinban fogadhat nemzetközi fizetést, majd azt gyorsan visszaválthatja euróra. Egy befektető tokenizált kötvényt vásárolhat, amelynek elszámolása euró stablecoinnal történik. Egy kriptotőzsdei felhasználó dollár stablecoin helyett euró stablecoint tarthat, így csökkentheti devizakitettségét.

A legnagyobb változás talán nem is az lesz, hogy a felhasználók „kriptóznak”, hanem az, hogy a háttérben blokkláncalapú infrastruktúra működik majd, miközben a felhasználói élmény banki alkalmazásra, digitális pénztárcára vagy fizetési szolgáltatásra hasonlít.

Gyakori kérdések

Mi az a Qivalis?

A Qivalis egy európai bankok által létrehozott konzorcium, amely euróhoz kötött stablecoin kibocsátását tervezi. A kezdeményezésben több nagy európai pénzintézet vesz részt, köztük az ING, az UniCredit, a BNP Paribas, a CaixaBank és a BBVA. A Sabadell és a Bankinter a Reuters által idézett spanyol sajtóértesülés szerint szintén csatlakozhat.

Mikor indulhat a Qivalis stablecoinja?

A jelenlegi tervek szerint a kereskedelmi indulás 2026 második felében várható, a technikai és szabályozói előkészületek lezárása után.

Mit jelent az, hogy euróhoz kötött stablecoin?

Azt jelenti, hogy a token értéke az euróhoz igazodik. Ideális esetben 1 token 1 eurót ér, és a felhasználó névértéken visszaválthatja azt hagyományos pénzre. A stabilitás azonban a tartalékoktól, a szabályozástól és a kibocsátó megbízhatóságától függ.

Ez ugyanaz, mint a digitális euró?

Nem. A digitális euró központi banki digitális pénz lenne, míg a Qivalis stablecoinja magánbankok által létrehozott, euróhoz kötött token. Mindkettő digitális pénzügyi eszköz lehet, de a kibocsátó, a jogi természet és a felhasználási cél eltér.

Miért fontos a MiCA?

A MiCA az Európai Unió kriptoeszközökre vonatkozó szabályozási keretrendszere. Célja, hogy átláthatóbbá és biztonságosabbá tegye a kriptoeszközök, köztük a stablecoinok kibocsátását és használatát. Az EBA szerint az ilyen tokenek kibocsátóinak megfelelő engedéllyel kell rendelkezniük az EU-ban.

Biztonságosabb egy banki stablecoin, mint egy hagyományos kriptós stablecoin?

Lehet biztonságosabb, ha erős szabályozás, átlátható tartalékkezelés, megbízható visszaváltási mechanizmus és felügyelt kibocsátó áll mögötte. De kockázatmentesnek nem nevezhető. A technológiai, működési, likviditási és szabályozási kockázatok továbbra is fennállhatnak.

Miért akarnak a bankok stablecoint kibocsátani?

Azért, mert a pénzforgalom és az elszámolás egyre inkább digitalizálódik. A bankok nem szeretnék elveszíteni szerepüket a digitális fizetésekben, a tokenizált eszközök piacán és a nemzetközi pénzmozgásokban.

Mit jelent ez a bitcoin vagy az ether árfolyamára nézve?

Közvetlen árfolyamhatást nem lehet biztosan megállapítani. A banki stablecoinok inkább a piac infrastruktúráját érintik, nem feltétlenül a spekulatív árfolyammozgásokat. Hosszabb távon azonban a szabályozott stablecoinok növelhetik az intézményi részvételt a digitális eszközök piacán.

Használhatják majd magánszemélyek is?

Ez a végleges üzleti modelltől, a szabályozói engedélyektől és a forgalmazási csatornáktól függ. Elképzelhető, hogy először intézményi, tőzsdei vagy elszámolási célokra jelenik meg, majd később szélesebb körű felhasználásra is elérhetővé válik.

Jogi nyilatkozat

A cikk kizárólag tájékoztató és oktatási célt szolgál, nem minősül befektetési tanácsadásnak, pénzügyi ajánlásnak, jogi vagy adótanácsadásnak. A kriptoeszközök, stablecoinok és tokenizált pénzügyi termékek használata kockázattal járhat, beleértve a technológiai, likviditási, szabályozási és piaci kockázatokat. Befektetési döntés előtt minden olvasónak érdemes saját kutatást végeznie, és szükség esetén független pénzügyi vagy jogi szakértő tanácsát kérnie.

Euró stablecoin, Qivalis, Sabadell, Bankinter, MiCA, európai stablecoin, kriptovaluta hírek, digitális euró, banki stablecoin, tokenizált fizetés, blokklánc, európai bankok, ING, UniCredit, BNP Paribas, CaixaBank, BBVA, kriptopiac, stablecoin szabályozás, elektronikus pénz token, e-money token