A Bank of England látványosan finomíthatja a stablecoinokra vonatkozó korábbi, rendkívül szigorú terveit. A döntés nem csupán brit belügy: ha London valóban versenyképes szabályozási modellt akar építeni, az hatással lehet a fontalapú stablecoinokra, a fintech cégekre, a kriptotőzsdékre, a nemzetközi fizetésekre és végső soron arra is, hogy Európa, az Egyesült Államok és az Egyesült Királyság között hol épül ki a következő nagy digitális pénzügyi infrastruktúra.

A Bank of England enyhíthet: mi változhat a brit stablecoin-szabályokban?

A brit jegybank, a Bank of England, újragondolja a stablecoinokra vonatkozó korábbi terveinek legvitatottabb elemeit. A változás lényege, hogy a jegybank a piaci szereplők kritikái után nyitottabbá vált arra: a túlzottan szigorú tartalékolási és birtoklási szabályok akár ellehetetleníthetik a brit stablecoin-piacot.

A korábbi elképzelések szerint a rendszerszinten fontossá váló, sterlingben denominált stablecoinok kibocsátóinak jelentős részt kellett volna nem kamatozó jegybanki betétben tartaniuk. A Bank of England 2025-ös konzultációs anyaga szerint a javasolt modellben a fedezeti eszközök egy része rövid lejáratú brit állampapírban, egy része pedig jegybankpénzben lett volna tartandó; a piacon széles körben vitatott elem a legalább 40 százaléknyi, nem kamatozó Bank of England-betét volt. Emellett a jegybank ideiglenes birtoklási limiteket is javasolt: magánszemélyeknek stablecoinonként 20 ezer fontot, vállalatoknak 10 millió fontot.

A friss fordulatot Sarah Breeden, a Bank of England alelnökének nyilatkozatai erősítették meg: a jegybank nyitott alternatív megoldásokra, mert a piaci visszajelzések alapján a tervezett rendszer operatívan nehézkes és gazdaságilag túl konzervatív lehet. A Financial Times és a Reuters beszámolói szerint a BoE most különösen a birtoklási limiteket és a nem kamatozó jegybanki tartalékok arányát vizsgálja felül.

Ez azért fontos, mert a stablecoin-piac üzleti modellje nagyrészt a tartalékeszközökön elért hozamra épül. Egy stablecoin-kibocsátó például úgy működik, hogy a felhasználó befizet 1 fontot vagy 1 dollárt, cserébe kap 1 digitális tokent, a kibocsátó pedig a beérkező pénzt biztonságos, likvid eszközökben tartja. Ilyen eszköz lehet rövid lejáratú állampapír vagy bankbetét. Ha ezek után a kibocsátó kamatot kap, abból finanszírozhatja működését, technológiáját, megfelelési költségeit és nyereségét. Ha viszont a tartalék nagy részét nulla kamatozású jegybanki számlán kell parkoltatnia, az üzleti modell sokkal kevésbé vonzó.

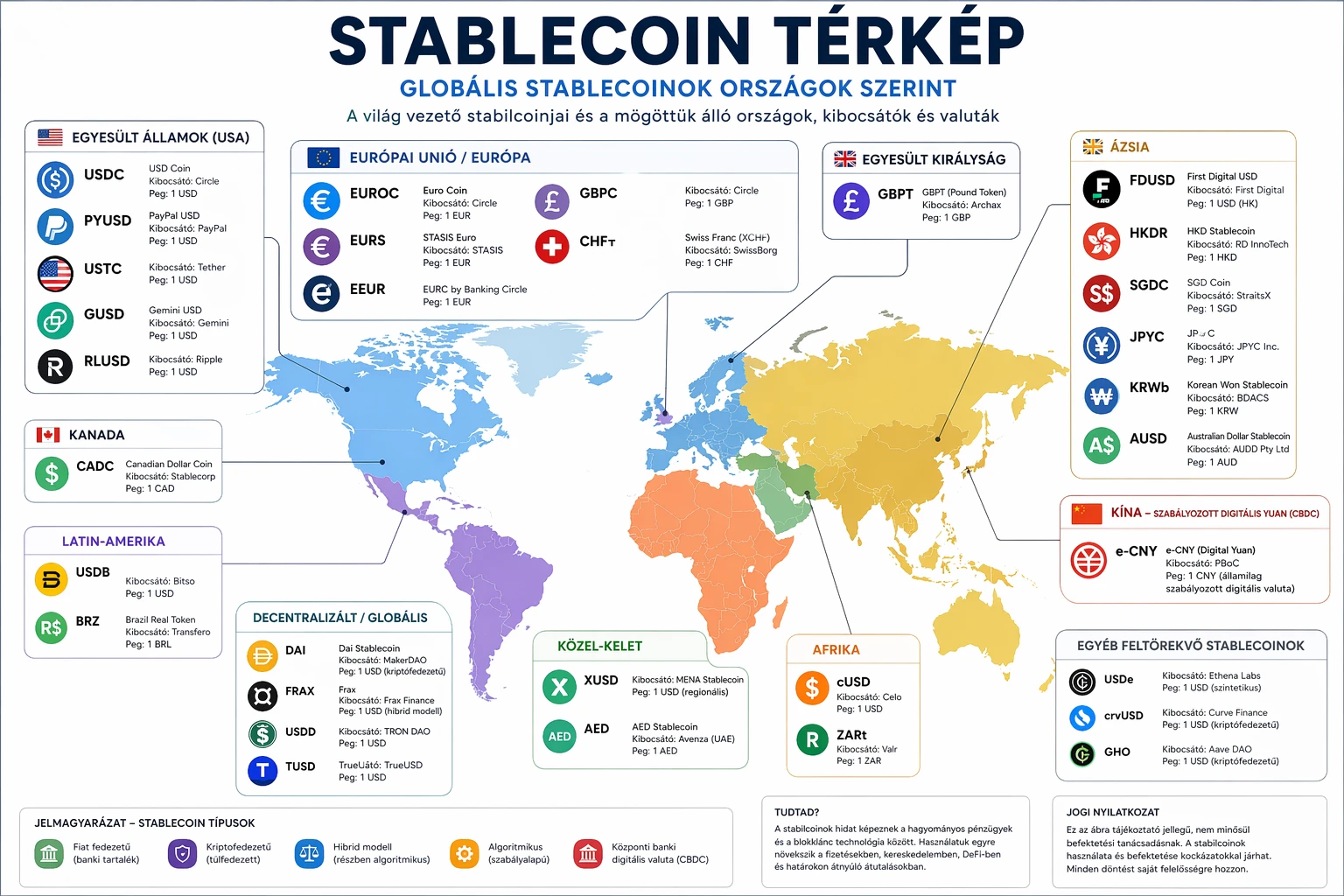

Mi az a stablecoin, és miért ennyire kényes a szabályozása?

A stablecoin olyan kriptoeszköz, amelynek értékét valamilyen stabil referenciaeszközhöz kötik. A legismertebbek dollárhoz kötöttek, például az USDT és az USDC. Egy 1 dolláros stablecoin célja, hogy normál körülmények között körülbelül 1 dollárt érjen. Ugyanez elképzelhető fontban is: egy sterlingalapú stablecoin célja az lenne, hogy 1 token nagyjából 1 fontot érjen.

Ez első látásra egyszerűnek tűnik, de a pénzügyi stabilitás szempontjából bonyolult kérdés. A jegybankok attól tartanak, hogy ha a felhasználók tömegesen átváltják bankbetéteiket stablecoinokra, akkor a kereskedelmi bankok forrásai csökkenhetnek. A bankok a betétekből hiteleznek háztartásoknak és vállalatoknak. Ha a betétek hirtelen elvándorolnak, az szűkítheti a hitelkínálatot, növelheti a finanszírozási költségeket, és stresszhelyzetben akár pénzügyi instabilitást is okozhat.

A Bank of England pontosan ezt a kockázatot próbálta kezelni a birtoklási limitekkel. A jegybank érvelése szerint a korlátok átmeneti jellegűek lennének, és azt szolgálnák, hogy a bankrendszer ne szenvedjen el túl gyors betétkiáramlást egy új digitális pénzforma megjelenése miatt.

A kriptoipar viszont másképp látja a helyzetet. A piaci szereplők szerint ha egy stablecoin csak akkor használható, ha a lakossági felhasználó legfeljebb 20 ezer fontot tarthat belőle, a vállalat pedig legfeljebb 10 millió fontot, akkor sok valódi fizetési alkalmazás nehézkessé válik. Gondoljunk például egy nemzetközi e-kereskedelmi cégre, amely napi elszámolásokat végez több országban, vagy egy payroll-szolgáltatóra, amely több ezer munkavállaló bérét fizeti ki digitális pénzben. Ilyen esetekben a merev limitek nem technikai apróságok, hanem üzleti akadályok.

A tartalékszabály a stablecoin üzleti modell szíve

A stablecoinoknál a legfontosabb kérdés: mivel van fedezve a token? Ha egy kibocsátó azt állítja, hogy minden token mögött 1 fontnyi biztonságos eszköz áll, a piacnak tudnia kell, hogy ez valóban így van-e.

Egy prudens stablecoin-rendszerben több alapelvnek kell teljesülnie:

A tartaléknak likvidnek kell lennie, vagyis gyorsan pénzzé tehetőnek. A tartaléknak alacsony kockázatúnak kell lennie, például rövid lejáratú állampapírokból vagy jegybankpénzből kell állnia. A felhasználónak világos visszaváltási joga kell legyen: ha 1 tokent tart, azt előre meghatározott feltételek mellett 1 fontért vagy 1 dollárért vissza tudja váltani.

A vita nem arról szól, hogy kell-e tartalék. Ebben a komoly piaci szereplők és a szabályozók között nagyjából egyetértés van. A vita arról szól, hogy milyen összetételű legyen a tartalék, és a kibocsátó kereshet-e rajta kamatot.

Ha egy stablecoin-kibocsátó 100 egységnyi fedezetből 60-at rövid lejáratú állampapírban tart, 40-et pedig nem kamatozó jegybanki betétben, akkor a teljes portfólió hozama jelentősen alacsonyabb lesz, mintha a teljes tartalék kamatozó, de biztonságos eszközben lenne. Ez különösen akkor számít, ha az amerikai vagy európai versenytársak kedvezőbb tartalékszabályok mellett működhetnek.

A Circle USDC példája jól mutatja, mennyire fontos a tartalékhozam. A Reuters szerint a Circle negyedéves bevétele és tartalékjövedelme 694 millió dollárra nőtt, miközben az USDC forgalomban lévő mennyisége éves alapon 28 százalékkal, 77 milliárd dollárra emelkedett. A cég bevételei erősen függnek attól, milyen kamatot tud elérni az amerikai állampapírokon és bankbetéteken tartott tartalékokon.

Ezért mondják az iparági szereplők: ha a brit szabályozás túlzottan elvonja a tartalékhozamot, akkor a fontalapú stablecoin kibocsátása egyszerűen nem lesz elég jövedelmező. Ebben az esetben a cégek inkább az Egyesült Államokban, az EU-ban, Szingapúrban vagy más, kiszámíthatóbb joghatóságban építkezhetnek.