JPMorgan Ethereum pénzpiaci alap: miért lehet nagyobb ügy, mint amilyennek elsőre látszik?

A JPMorgan Chase új Ethereum-alapú tokenizált pénzpiaci alapja első pillantásra technológiai hírnek tűnhet. Egy újabb banki termék, egy újabb blokkláncos kísérlet, egy újabb sajtóközlemény a digitális pénzügyek világából. A történet azonban ennél jóval mélyebb: a világ egyik legnagyobb bankja azt vizsgálja, hogyan lehet a hagyományos, állampapír-alapú pénzpiaci termékeket nyilvános blokkláncon is használható, intézményi likviditási eszközzé alakítani.

Ez nem azt jelenti, hogy a JPMorgan hirtelen „kriptobankká” vált. Sokkal inkább azt, hogy a bank megpróbálja megszerezni a stratégiai pozíciót abban az új pénzügyi infrastruktúrában, ahol a készpénz, az amerikai állampapír, a pénzpiaci alap, a stablecoin, a letétkezelés és a blokkláncos elszámolás egyre szorosabban összekapcsolódik.

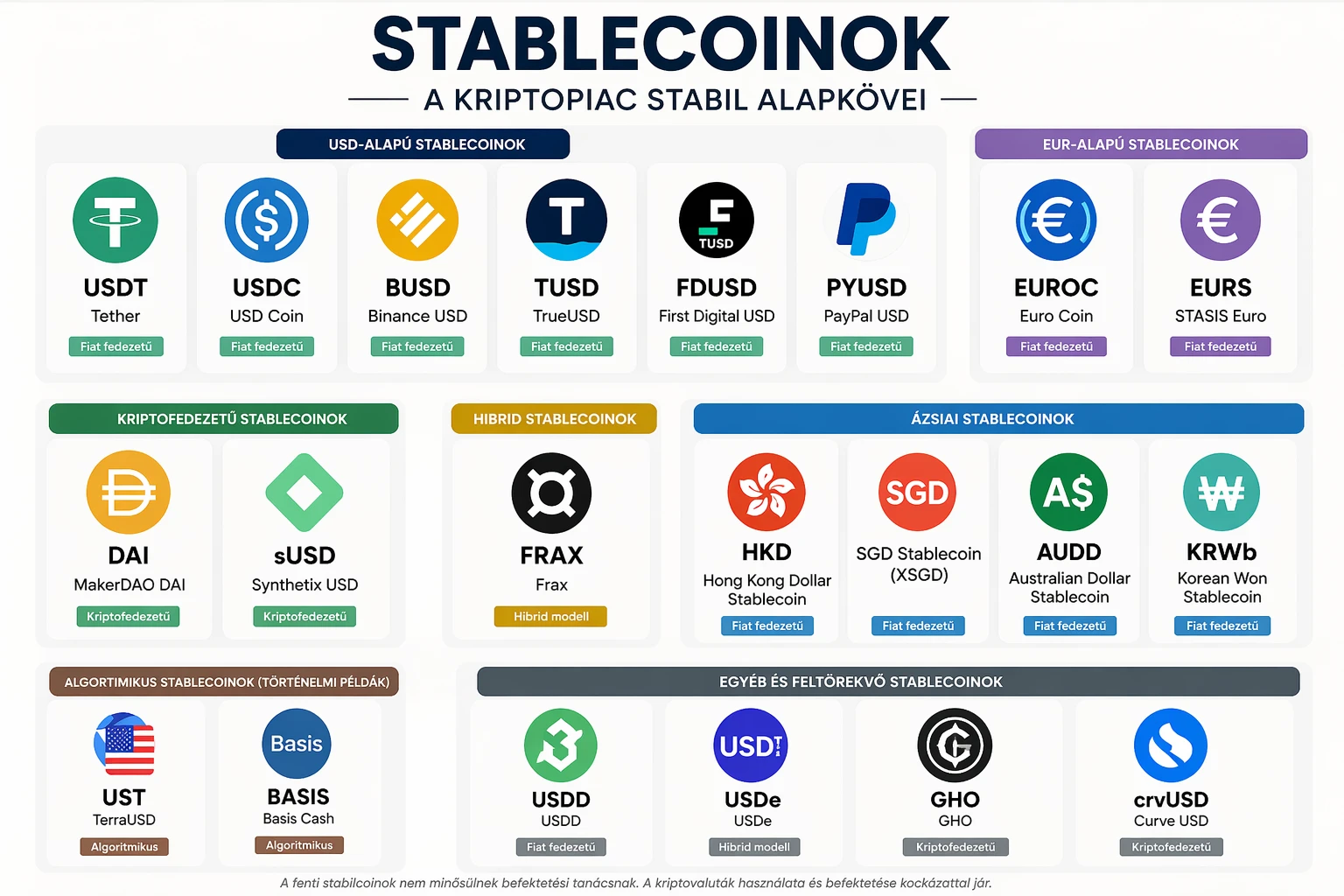

A J.P. Morgan Asset Management 2026. május 13-án jelentette be a JPMorgan OnChain Liquidity-Token Money Market Fund, röviden JLTXX elindítását. Ez a cég második tokenizált pénzpiaci alapja amerikai befektetők számára, és a nyilvános Ethereum blokkláncon érhető el. A JPMorgan közleménye szerint a JLTXX amerikai bejegyzésű állampapír-pénzpiaci alap, amelyet úgy alakítottak ki, hogy támogathassa a stablecoin-kibocsátókat a GENIUS Act szerinti tartalékkövetelmények teljesítésében.

Ez a mondat elsőre technikai részletnek tűnik, de valójában a teljes befektetési sztori kulcsa. A JPMorgan nem egyszerűen új alapot indít. Olyan terméket épít, amely a szabályozott stablecoin-világ tartalékeszközeinek egyik lehetséges alapköve lehet.

Mit jelent az, hogy tokenizált pénzpiaci alap?

A pénzpiaci alap hagyományosan olyan befektetési forma, amely rövid lejáratú, alacsony kockázatú eszközökbe fektet. Ilyenek lehetnek például az amerikai állampapírok, rövid lejáratú kincstárjegyek vagy állampapírokkal fedezett repoügyletek. Ezeket az alapokat intézményi befektetők gyakran likviditáskezelésre használják: vagyis arra, hogy a készpénzhez hasonlóan biztonságos, de hozamot is termelő eszközben tartsák a pénzüket.

A tokenizáció azt jelenti, hogy az adott pénzügyi eszközhöz kapcsolódó tulajdonosi vagy elszámolási információ digitális token formájában is megjelenik egy blokkláncon. A befektető tehát nem feltétlenül „kriptót vesz”, hanem egy hagyományos pénzügyi termékhez kapcsolódó digitális nyilvántartási és elszámolási réteget használ.

A JPMorgan JLTXX alapja esetében a lényeg az, hogy egy szabályozott, amerikai állampapírokra épülő pénzpiaci alap tokenizált formában jelenik meg az Ethereumon. A JPMorgan közleménye szerint az alap amerikai állampapírokba és teljes egészében amerikai állampapírokkal vagy készpénzzel fedezett egynapos repoügyletekbe fektet.

Ez azért fontos, mert a tokenizáció itt nem spekulációs eszközt jelent. Nem arról van szó, hogy a JPMorgan egy új, volatilis kriptoeszközt hoz létre. Éppen ellenkezőleg: a bank a hagyományos pénzpiaci biztonságot próbálja összekapcsolni a blokkláncos elszámolás gyorsaságával és programozhatóságával.

Miért éppen Ethereum?

A JPMorgan számára az Ethereum használata stratégiai üzenet. A nagybankok sokáig inkább privát, zárt blokklánc-megoldásokban gondolkodtak, mert azok jobban illeszkedtek a megfelelési, adatvédelmi és intézményi kontrolligényekhez. A nyilvános Ethereum viszont globális, széles körben használt infrastruktúra, amelyen már jelentős intézményi és decentralizált pénzügyi aktivitás zajlik.

Az Ethereum megjelenése ebben a termékben azt jelzi, hogy a hagyományos pénzügyi szereplők egy része már nem kizárólag kísérleti technológiaként tekint a nyilvános blokkláncokra. A JPMorgan nem feltétlenül az Ethereum árfolyamára fogad, hanem arra, hogy a nyilvános blokkláncok egy része idővel elfogadott elszámolási és nyilvántartási réteggé válhat az intézményi pénzügyekben.

A különbség lényeges. A JPM-részvény szempontjából nem az a fő kérdés, hogy az ETH ára merre mozdul. Sokkal fontosabb, hogy a JPMorgan képes-e az Ethereumhoz hasonló nyilvános infrastruktúrákat úgy használni, hogy abból díjbevétel, ügyfélmegtartás, likviditási előny és új pénzügyi termékcsalád szülessen.

A GENIUS Act lehet az igazi fordulópont

A JPMorgan új alapja azért különösen érdekes, mert a cég kifejezetten a stablecoin-kibocsátók tartalékkövetelményeire is pozicionálja. A stablecoinok olyan digitális tokenek, amelyek általában egy hagyományos devizához, legtöbbször az amerikai dollárhoz kötődnek. Ahhoz, hogy egy dollárhoz kötött stablecoin megbízható legyen, a kibocsátónak jó minőségű, likvid tartalékeszközöket kell tartania.

A GENIUS Act amerikai szabályozási keretet ad a fizetési stablecoinoknak. A Federal Register szerint a jogszabály átfogó keretet hoz létre a payment stablecoinok szabályozására, beleértve a tartalék-, tőke- és megfelelési követelményeket is.

Ez azért fontos a JPMorgan számára, mert ha a stablecoin-piac szabályozottabbá válik, akkor a kibocsátóknak egyre inkább intézményi minőségű tartalékmegoldásokra lesz szükségük. A JPMorgan pontosan itt léphet be: nem feltétlenül stablecoint akar kibocsátani, hanem a stablecoinok mögötti szabályozott, állampapír-alapú tartalék-infrastruktúra egyik szolgáltatója lehet.

A Troutman Pepper Locke jogi elemzése szerint a 2026 áprilisában megjelent amerikai javaslatok a GENIUS Act alapján a stablecoin-kibocsátókat pénzügyi intézményként kezelnék a Bank Secrecy Act szempontjából, és részletesebb AML-, CFT- és szankciós megfelelési kereteket alakítanának ki számukra.

Magyarul: a stablecoin-piac egyre kevésbé lesz vadnyugati terep. Egyre inkább olyan szabályozott pénzügyi szegmenssé válik, ahol a nagybanki háttér, a letétkezelés, a likviditás, a megfelelés és az auditálhatóság versenyelőnyt jelenthet.

JPMorgan nem üldözi a kriptót, hanem bekeríti az infrastruktúrát

A JPMorgan stratégiája azért különösen érdekes, mert nem egyszerűen arról szól, hogy a bank „beszáll a kriptóba”. Inkább arról, hogy a bank megpróbálja magához vonzani azokat az intézményi ügyfeleket, akik a blokkláncos pénzügyi infrastruktúrát már használni akarják, de továbbra is szabályozott, megbízható, nagybanki környezetben gondolkodnak.

Ez nagyon JPMorgan-szerű stratégia. A bank nem feltétlenül akarja lerombolni a régi pénzügyi rendszert. Inkább azt akarja, hogy az új rendszer legfontosabb kapui, elszámolási pontjai és likviditási rétegei részben nála fussanak össze.

A JLTXX mellett a JPMorgan korábban már elindította a MONY nevű tokenizált pénzpiaci alapot is. A cég közleménye szerint a JLTXX és a MONY együtt bővítik a JPMorgan tokenizált likviditási termékkínálatát magánkibocsátási és regisztrált alapstruktúrákban, a Morgan Money platformon keresztül.

Ez már nem egyszeri kísérlet. Ez termékcsalád-építés.

Mit jelenthet ez a JPM-részvény befektetési sztorijában?

A JPMorgan Chase befektetési narratívája hagyományosan három fő pilléren áll:

- hatalmas méret és globális ügyfélbázis,

- diverzifikált bevételi szerkezet,

- erős tőkehelyzet és technológiai beruházási képesség.

Az Ethereum-alapú tokenizált pénzpiaci alap nem változtatja meg egyik napról a másikra a JPMorgan eredménykimutatását. Egy ilyen alap rövid távon eltörpül a bank teljes bevételéhez és nyereségéhez képest. A jelentősége inkább stratégiai: megerősíti azt a képet, hogy a JPMorgan a pénzügyi rendszer digitalizációjában nem védekező, hanem kezdeményező szerepet akar játszani.

A bank 2026 első negyedévében 16,5 milliárd dollár nettó nyereséget ért el, a részvényenkénti eredmény 5,94 dollár volt, a kezelt bevétel pedig 50,5 milliárd dollárt tett ki. A nettó kamatbevétel 25,5 milliárd dollár, a nem kamatjellegű bevétel 25,1 milliárd dollár volt.

Ezek a számok megmutatják, mekkora óriásról beszélünk. A JLTXX önmagában nem fogja átírni a JPMorgan profitját. De ha a tokenizált pénzpiaci alapok, stablecoin-tartalékok és on-chain likviditási megoldások több év alatt nagy intézményi piaccá nőnek, akkor a JPMorgan már most olyan pozíciót épít, amely később valódi versenyelőnnyé válhat.

A nem kamatjellegű bevétel lehet a kulcs

A bankoknál a befektetők gyakran a nettó kamatbevételt figyelik. Ez érthető, hiszen a kamatkörnyezet jelentősen befolyásolja, mennyit keresnek a bankok a betétek és hitelek közötti különbségen. A JPMorgan esetében azonban a nem kamatjellegű bevételek is hatalmas szerepet játszanak.

A tokenizált pénzpiaci alapok pont ebbe a logikába illeszkedhetnek. Ha a JPMorgan ilyen termékeken keresztül kezelt vagyont vonz, platformdíjakat szed, letétkezelési szolgáltatásokat nyújt, fizetési infrastruktúrát kapcsol hozzá, vagy stablecoin-kibocsátók likviditási partnere lesz, akkor ez elsősorban díjbevételi és platformüzleti történet lehet.

Ez azért előnyös, mert a díjalapú bevételek kevésbé függnek közvetlenül a kamatciklustól. Egy jól skálázódó digitális likviditási platform hosszabb távon stabilabb, ismétlődőbb bevételi forrást adhat.

A J.P. Morgan Payments 2026 első negyedévében 5,1 milliárd dollár bevételt ért el, ami 12 százalékos éves növekedést jelentett. Ez azért lényeges, mert a tokenizáció, a stablecoin-infrastruktúra és az intézményi fizetési üzletág idővel összekapcsolódhat. Ha a pénzpiaci alapok tokenizált formában szolgálnak likviditási vagy tartalékeszközként, akkor azok természetes módon érinthetik a fizetési és elszámolási infrastruktúrát is.

A JPMorgan technológiai stratégiája szélesebb, mint a blokklánc

Fontos látni, hogy a JLTXX nem önálló történet. Ugyanebben az időszakban a JPMorgan más új generációs piaci infrastruktúrákban is erősíti a szerepét.

A Broadridge 2026 májusában jelentette be, hogy a Goldman Sachs, a J.P. Morgan, a TD Securities, a Morgan Stanley és a Bank of America csatlakozik az LTX AI-alapú vállalati kötvénykereskedési platformhoz. A közlemény szerint ezek a vezető kereskedők befektetési minősítésű és high yield kötvénylikviditást biztosítanak a platformon, amely már több mint 40 likviditásszolgáltatót és több mint 100 buy-side befektetőt kapcsol össze.

Ez elsőre külön téma, de valójában ugyanabba az irányba mutat: a JPMorgan nemcsak a blokkláncos pénzügyekben, hanem az AI-alapú tőkepiaci infrastruktúrában is pozíciót épít.

A befektetői üzenet egyértelmű: a bank a következő években nem pusztán mérlegből, hitelkihelyezésből és kamatmarzsból akar növekedni. Egyre nagyobb szerepet kaphatnak azok a digitális platformok, amelyek a likviditást, a kereskedést, az elszámolást, a fizetést és az ügyfélkapcsolatokat kötik össze.

A pozitív forgatókönyv: JPMorgan mint a tokenizált dollárvilág egyik nyertese

A bikapiaci, optimista értelmezés szerint a JPMorgan most időben lép. A stablecoin-piac szabályozása tisztábbá válik, az intézményi szereplők egyre több on-chain megoldást keresnek, a tokenizált állampapír- és pénzpiaci termékek iránt nő a kereslet, a JPMorgan pedig a legmegbízhatóbb nagybanki szereplők egyikeként áll be a piac közepébe.

Ebben a forgatókönyvben a JLTXX és a hasonló termékek nem csupán alapkezelési termékek lesznek. A stablecoin-kibocsátók számára tartalékelemek, intézményi befektetők számára likviditáskezelési eszközök, a JPMorgan számára pedig új platformüzleti lábak lehetnek.

A pozitív esetben a bank több irányból profitálhat:

A vagyonkezelési üzletág nagyobb kezelt vagyont vonzhat.

A Morgan Money platform fontosabb szerepet kaphat az intézményi likviditáskezelésben.

A JPMorgan Payments üzletág összekapcsolódhat tokenizált elszámolási és stablecoin-infrastruktúrával.

A bank megerősítheti pozícióját az állampapír-alapú digitális tartalékeszközök piacán.

A JPM-részvény értékelése pedig részben átalakulhat: a piac nemcsak klasszikus bankként, hanem pénzügyi infrastruktúra-platformként is tekinthet a JPMorganre.

Ez nem egyik napról a másikra történik. De ha a tokenizált pénzpiaci alapok valóban intézményi méretűvé válnak, akkor a JPMorgan mostani lépése utólag stratégiai fordulópontnak tűnhet.

Az óvatos forgatókönyv: izgalmas technológia, korlátozott rövid távú pénzügyi hatás

A medvepiaci, óvatosabb értelmezés szerint a JLTXX érdekes, de egyelőre nem bizonyíték arra, hogy a JPMorgan nyereségprofilja érdemben megváltozik. A bank hatalmas: negyedéves bevétele és nyeresége akkora, hogy egy új tokenizált alap rövid távon aligha lesz látható a fő pénzügyi mutatókban.

A másik kockázat az, hogy a tokenizált eszközök piaca még mindig viszonylag korai fázisban van. A JPMorgan közleménye szerint a nyilvános blokkláncokon lévő tokenizált hagyományos eszközök értéke 2026 április végén körülbelül 30 milliárd dollár volt. Ez gyors növekedést mutat, de a globális pénzpiaci és vagyonkezelési piac méretéhez képest továbbra is kicsi.

A harmadik kockázat a szabályozás. A GENIUS Act tisztább keretet adhat a stablecoin-piacnak, de a részletszabályok, megfelelési költségek, auditkövetelmények, letétkezelési előírások és AML-szabályok bonyolíthatják a működést. Minél inkább intézményesedik a stablecoin-piac, annál nagyobb lesz a megfelelési teher is.

A negyedik kockázat technológiai. A nyilvános blokkláncok használata új működési, kiberbiztonsági, okosszerződéses, reputációs és elszámolási kockázatokat hozhat. Egy nagybank esetében nem elég, hogy a technológia működik. Auditálhatónak, szabályozóbarátnak, válságállónak és ügyfélvédelmi szempontból is biztonságosnak kell lennie.

Miért nem ugyanaz ez, mint egy kriptós spekuláció?

A JPMorgan lépését könnyű félreérteni. Sokan automatikusan a kriptovaluták árfolyamára gondolnak, amikor Ethereumról vagy tokenizációról hallanak. A JLTXX esetében azonban a lényeg nem a kriptospekuláció, hanem a pénzügyi infrastruktúra modernizálása.

A tokenizált pénzpiaci alap mögött hagyományos eszközök állnak: amerikai állampapírok és állampapírokkal vagy készpénzzel fedezett egynapos repoügyletek. A blokklánc itt nem a kockázatos hozamígéret miatt fontos, hanem azért, mert új nyilvántartási, elszámolási és mozgathatósági réteget adhat a pénzpiaci termékeknek.

Ez a különbség befektetőként is fontos. A JPM-részvény nem válik attól kriptórészvénnyé, hogy a bank Ethereum-alapú terméket indít. A részvény továbbra is egy globális nagybank részvénye, amelyet a kamatkörnyezet, a hitelminőség, a tőkepiaci aktivitás, a szabályozás, a költségszint és a tőkemegfelelés határoz meg. A tokenizáció ehhez hozzáadhat egy új növekedési történetet, de nem váltja ki az alapvető banki elemzést.

Milyen kérdéseket kell feltennie egy JPM-befektetőnek?

A JPMorgan új tokenizált pénzpiaci alapja miatt nem az a legfontosabb kérdés, hogy „jó-e az Ethereum”. A befektetőnek inkább ezeket kell figyelnie:

Nő-e érdemben a JLTXX és a MONY kezelt vagyona?

Megjelennek-e nagy stablecoin-kibocsátók vagy intézményi szereplők a termék használói között?

Lesz-e mérhető díjbevétel a tokenizált likviditási termékekből?

Összekapcsolja-e a JPMorgan ezeket a termékeket a fizetési, letétkezelési és tőkepiaci üzletágaival?

A szabályozói környezet támogatja vagy lassítja a tokenizált tartalékeszközök terjedését?

A technológiai kockázatok kezelhetők maradnak-e nagybanki környezetben?

Ezekre a kérdésekre ma még nincs végleges válasz. A JLTXX inkább korai stratégiai jelzés, mint kész pénzügyi bizonyíték. De éppen ezért fontos: a nagy befektetési sztorik gyakran nem akkor kezdődnek, amikor a bevétel már látványos, hanem amikor a vállalat elkezdi elfoglalni a jövőbeli piac kulcspozícióit.

Hogyan illeszkedik mindez a JPMorgan hosszabb távú növekedési képébe?

A JPMorgan az elmúlt években nemcsak bankként, hanem technológiai óriásként is próbálta meghatározni önmagát a pénzügyi szektoron belül. A bank hatalmas összegeket költ rendszerekre, adatelemzésre, kiberbiztonságra, fizetési technológiára, digitális ügyfélélményre és intézményi platformokra.

A tokenizált pénzpiaci alap ebből a szempontból nem elszigetelt projekt. Inkább annak a jele, hogy a JPMorgan a következő évtized pénzügyi piacain is központi szereplő akar maradni. Ha a pénzpiaci alapok, állampapírok, stablecoinok és fizetési megoldások egy része tokenizált formában mozog majd, akkor a bank nem kívülről akarja nézni ezt a változást, hanem belülről akarja alakítani.

Ez a JPM-részvény hosszú távú befektetési narratíváját erősítheti. Nem azért, mert a JLTXX önmagában hatalmas profitot hoz. Hanem azért, mert bizonyítja: a JPMorgan képes régi banki termékeket új technológiai környezetbe átültetni, miközben megőrzi a szabályozott, intézményi karaktert.

A legnagyobb lehetőség: a stablecoinok mögötti „láthatatlan” üzlet

A stablecoinokról a legtöbb embernek maga a digitális token jut eszébe. Pedig a valódi üzlet gyakran a háttérben van: a tartalékeszközökben, a letétkezelésben, a kamatjövedelmekben, a likviditáskezelésben, a megfelelési rendszerekben és az intézményi kapcsolatokban.

A JPMorgan pontosan ebbe a háttérrétegbe léphet be. Nem feltétlenül kell neki a legismertebb stablecoin-kibocsátóvá válnia. Elég lehet, ha azoknak a szereplőknek nyújtja a szabályozott tartalék- és likviditási infrastruktúrát, akik stablecoint bocsátanak ki vagy használnak.

Ez hasonló ahhoz, ahogyan az aranyláz idején sokszor nem az aranyásók keresték a legtöbbet, hanem azok, akik eszközöket, szállítást, biztonságot és infrastruktúrát biztosítottak. A tokenizált pénzügyek világában a JPMorgan ilyen infrastruktúra-szolgáltató szerepre törekedhet.

Befektetői ítélet: megváltoztatja-e a JPM-részvény megítélését?

A válasz árnyalt. Rövid távon nem. A JPM-részvény értékelését továbbra is sokkal inkább a kamatkörnyezet, a hitelezési ciklus, a tőkepiaci aktivitás, a költségszint, a szabályozói nyomás és az általános gazdasági környezet határozza meg.

Középtávon viszont igen, változtathat rajta. Ha a tokenizált pénzpiaci alapok és stablecoin-tartalékmegoldások intézményi méretű piacot alkotnak, akkor a JPMorgan korai pozíciója értékes lehet. Ebben az esetben a bank nemcsak hagyományos pénzügyi szereplőként, hanem digitális pénzügyi infrastruktúra-platformként is értékelhetővé válhat.

Hosszú távon a JLTXX jelentősége abban állhat, hogy a JPMorgan megtalálja az átjárót a régi és az új pénzügyi rendszer között. A régi rendszer biztonságát, szabályozottságát és mérlegerejét kombinálhatja az új rendszer gyorsaságával, programozhatóságával és globális elérhetőségével.

Összegzés: a JPMorgan nem kriptóra fogad, hanem a pénz jövőbeli útvonalaira

A JPMorgan új Ethereum-alapú tokenizált pénzpiaci alapja nem látványos forradalom, hanem csendes, stratégiai építkezés. Nem arról szól, hogy a bank feladná hagyományos szerepét. Épp ellenkezőleg: a JPMorgan azt próbálja elérni, hogy a digitális pénzügyi rendszerben is ugyanúgy nélkülözhetetlen legyen, mint a hagyományos bankolásban.

A JLTXX rövid távon valószínűleg nem változtatja meg drámaian a JPMorgan profitját. De erős jelzés arra, hogy a bank komolyan veszi a tokenizációt, a stablecoin-szabályozást, az on-chain likviditást és az intézményi digitális pénzügyi infrastruktúrát.

A JPM-részvény befektetési sztorija ezért egy új réteggel bővül. A klasszikus érvek — méret, profitabilitás, diverzifikált bevétel, erős menedzsment, tőkeerő — mellé megjelenik a technológiai alkalmazkodóképesség és az infrastruktúra-építés kérdése.

A legfontosabb tanulság: a JPMorgan nem egyszerűen követi a pénzügyi rendszer változását. Megpróbálja kijelölni, merre folyjon tovább a pénz a digitális korszakban.

Ez nem befektetési tanács, hanem elemzői áttekintés. A JPM-részvény megítélésénél továbbra is együtt kell vizsgálni az értékeltséget, a banki eredményeket, a szabályozói kockázatokat, a makrogazdasági környezetet és azt, hogy a tokenizációból mennyi lesz valódi, mérhető üzlet, nem csupán izgalmas technológiai ígéret.

Gyakori kérdések a JPMorgan Ethereum-alapú pénzpiaci alapjáról

Mi az a JPMorgan Ethereum-alapú pénzpiaci alap?

A JPMorgan Ethereum-alapú pénzpiaci alapja egy olyan tokenizált pénzpiaci alap, amely hagyományos, rövid lejáratú, alacsonyabb kockázatú pénzpiaci eszközökre épül, de digitális token formájában is megjelenhet blokkláncon. Ez nem klasszikus kriptovaluta, hanem egy szabályozottabb, intézményi pénzügyi termék modern technológiai köntösben.

Ez azt jelenti, hogy a JPMorgan kriptovalutát bocsát ki?

Nem. A JPMorgan nem egy új, szabadon spekulálható kriptovalutát hoz létre, hanem egy hagyományos pénzpiaci alapot kapcsol blokkláncos nyilvántartási és elszámolási rendszerhez. A különbség fontos: a hangsúly nem a kriptós árfolyamnyereségen, hanem a gyorsabb, átláthatóbb és hatékonyabb intézményi pénzügyi infrastruktúrán van.

Miért fontos az Ethereum ebben a történetben?

Az Ethereum azért fontos, mert nyilvános blokkláncként már jelentős szerepet játszik a digitális pénzügyi infrastruktúrában. Ha egy JPMorgan-méretű bank ilyen technológiát használ szabályozott pénzpiaci termékhez, az azt jelzi, hogy a hagyományos pénzügyi világ egyre komolyabban veszi a blokklánc gyakorlati alkalmazását.

Mit jelent a tokenizált pénzpiaci alap?

A tokenizált pénzpiaci alap olyan befektetési termék, amely mögött hagyományos pénzügyi eszközök állnak, de a tulajdonosi vagy elszámolási információ digitális tokenként is megjelenhet. Ez lehetővé teheti a gyorsabb elszámolást, a könnyebb nyomon követést és a modern digitális pénzügyi rendszerekbe való beépülést.

Mi köze ennek a stablecoinokhoz?

A stablecoinok mögött megfelelő tartalékeszközöknek kell állniuk, például készpénznek vagy rövid lejáratú állampapíroknak. Egy tokenizált pénzpiaci alap alkalmas lehet arra, hogy szabályozott, átlátható és likvid tartalékelemként szolgáljon bizonyos stablecoin-kibocsátók számára, amennyiben ezt a szabályozási környezet lehetővé teszi.

Mi az a GENIUS Act?

A GENIUS Act az Egyesült Államok stablecoin-szabályozásához kapcsolódó jogszabályi keret, amely a fizetési stablecoinok kibocsátására, tartalékaira, megfelelési kötelezettségeire és felügyeletére vonatkozó szabályokat érinti. A JPMorgan új terméke azért érdekes, mert a stablecoin-kibocsátók szabályozott tartalékigényeihez is kapcsolódhat.

Jó hír ez a JPM-részvényeseknek?

Stratégiai szempontból igen, mert azt mutatja, hogy a JPMorgan aktívan építi pozícióját a tokenizált pénzügyi infrastruktúrában. Rövid távon azonban egy ilyen alap önmagában valószínűleg nem változtatja meg jelentősen a bank nyereségét vagy a részvény árfolyamát. A befektetőknek azt érdemes figyelniük, hogy a termékből lesz-e valódi, mérhető üzleti növekedés.

Emiatt érdemes JPMorgan-részvényt venni?

Egyetlen új termék alapján nem érdemes befektetési döntést hozni. A JPMorgan-részvény megítélésénél figyelembe kell venni a bank eredményességét, értékeltségét, tőkehelyzetét, kamatkörnyezetét, szabályozói kockázatait és a globális gazdasági helyzetet is. A tokenizált pénzpiaci alap inkább hosszabb távú stratégiai jelzés, mint azonnali vételi érv.

Ez hatással lehet az Ethereum árfolyamára?

Közvetlenül valószínűleg korlátozott hatása van. Ugyanakkor az ilyen intézményi fejlesztések hosszabb távon erősíthetik azt a képet, hogy az Ethereum hasznos infrastruktúra lehet a szabályozott pénzügyi szereplők számára is. Ez azonban nem jelent garanciát az ETH árfolyamának emelkedésére.

Milyen kockázatai vannak a tokenizált pénzpiaci alapoknak?

A legfontosabb kockázatok közé tartozik a szabályozási bizonytalanság, a technológiai működési kockázat, a kiberbiztonsági kockázat, a blokkláncos elszámolási rendszer hibalehetősége, valamint az, hogy a piac esetleg lassabban fogadja el ezeket a termékeket, mint ahogy azt a szereplők várják. Emellett a pénzpiaci alapok sem teljesen kockázatmentesek, még akkor sem, ha jellemzően alacsonyabb kockázatú eszközökbe fektetnek.

Miben különbözik ez egy hagyományos pénzpiaci alaptól?

A fő különbség a technológiai rétegben van. A hagyományos pénzpiaci alap klasszikus pénzügyi nyilvántartási és elszámolási rendszerekben működik. A tokenizált pénzpiaci alap ezzel szemben blokkláncos formában is leképezheti a befektetői pozíciót, ami új lehetőségeket teremthet az elszámolásban, a transzparenciában és az intézményi digitális pénzmozgásokban.

Miért fontos ez a hagyományos bankrendszer számára?

Azért, mert a tokenizáció lehetővé teheti, hogy a hagyományos pénzügyi eszközök gyorsabban és rugalmasabban mozogjanak digitális rendszerekben. Ha ez a folyamat intézményi szinten is elterjed, a bankoknak alkalmazkodniuk kell. A JPMorgan lépése azt mutatja, hogy a nagybankok nemcsak reagálni akarnak erre a változásra, hanem alakítani is szeretnék azt.

Jogi nyilatkozat

A cikkben szereplő információk kizárólag tájékoztató és ismeretterjesztő célt szolgálnak. A tartalom nem minősül befektetési tanácsadásnak, pénzügyi tanácsadásnak, jogi tanácsadásnak, adótanácsadásnak, ajánlattételnek vagy befektetési ajánlásnak.

A cikkben említett részvények, kriptoeszközök, tokenizált pénzügyi termékek, pénzpiaci alapok és egyéb befektetési eszközök árfolyama, értéke és hozama jelentősen ingadozhat. A múltbeli teljesítmény nem jelent garanciát a jövőbeli eredményekre. Bármely befektetés veszteséggel járhat, akár a befektetett tőke jelentős részének vagy egészének elvesztésével is.

A JPMorgan Chase, a JPM-részvény, az Ethereum, a stablecoinok, a tokenizált pénzpiaci alapok és a GENIUS Act kapcsán ismertetett információk a cikk készítésekor rendelkezésre álló nyilvános forrásokon, piaci híreken és szakmai értelmezéseken alapulnak. A szabályozási környezet, a piaci feltételek, a vállalati eredmények és a technológiai trendek gyorsan változhatnak, ezért az itt szereplő megállapítások később elavulhatnak vagy módosulhatnak.

A cikk nem ösztönöz sem részvényvásárlásra, sem részvényeladásra, sem kriptoeszközök vagy tokenizált pénzügyi termékek vásárlására. Befektetési döntés előtt minden olvasónak érdemes saját kutatást végeznie, figyelembe vennie saját pénzügyi helyzetét, kockázattűrését, befektetési céljait és időtávját, valamint szükség esetén független pénzügyi, jogi vagy adótanácsadó véleményét kérnie.

A cikk szerzője és közzétevője nem vállal felelősséget semmilyen közvetlen vagy közvetett veszteségért, kárért vagy elmaradt haszonért, amely a cikkben szereplő információk felhasználásából, értelmezéséből vagy az ezek alapján meghozott döntésekből ered.

JPMorgan Ethereum pénzpiaci alap, JPM részvény, tokenizált pénzpiaci alap, JPMorgan Chase, GENIUS Act, stablecoin tartalék, Ethereum tokenizáció