Az amerikai kriptopiac újabb fontos szabályozási mérföldkőhöz érkezhet: a Bloomberg értesülése szerint az amerikai képviselőház egyik kulcsfontosságú bizottsága akár már pénteken nyilvánosságra hozhatja a digitális eszközök adózásáról szóló törvénytervezetet. Ez nemcsak az amerikai befektetőknek, hanem a globális kriptoszektornak is fontos jelzés lehet, mert az Egyesült Államok szabályozási iránya gyakran hatással van a tőzsdékre, intézményi befektetőkre, stablecoin-kibocsátókra, DeFi-protokollokra és végső soron a nemzetközi piaci hangulatra is.

Amerikai kriptoadó: mi készülhet Washingtonban?

A Bloomberg beszámolója szerint az amerikai Képviselőház adópolitikai ügyekben illetékes bizottsága, a House Ways and Means Committee, akár már pénteken közzéteheti a kriptovaluták és más digitális eszközök adózására vonatkozó törvénytervezetet. A bizottság hivatalos naptára alapján június 9-re teljes bizottsági meghallgatást tűztek ki a digitális eszközök adózásáról, ami megerősíti, hogy a téma ténylegesen napirenden van Washingtonban.

Ez azonban még nem jelenti azt, hogy a jogszabály már elfogadott törvény lenne. A „törvénytervezet közzététele” az amerikai jogalkotási folyamatban csupán az egyik első, de rendkívül fontos lépcső. A bizottsági szöveg megmutatja, milyen konkrét szabályokat javasolnak a törvényhozók, de azt még tárgyalások, módosítások, bizottsági szavazás, képviselőházi vita, szenátusi egyeztetés és végül elnöki aláírás követheti.

A kriptoszektor szempontjából mégis nagy jelentőségű lenne egy ilyen dokumentum, mert a piac végre nemcsak politikai nyilatkozatokat, hanem konkrét jogszabályi mondatokat olvashatna. A különbség óriási. Amíg a politikusok általánosságban beszélnek „innovációról”, „befektetővédelemről” vagy „adóelkerülés elleni fellépésről”, addig a törvénytervezet már megmutatja, kikre, milyen tranzakciókra, milyen értékhatárok felett és milyen jelentési kötelezettségek mellett vonatkoznának az új szabályok.

Miért fontos a Ways and Means Committee?

A House Ways and Means Committee az amerikai képviselőház egyik legfontosabb bizottsága, mert szövetségi adózási kérdésekben központi szerepe van. Ez azért lényeges, mert a kriptovaluták szabályozása nem egyetlen témakörből áll. Más kérdés, hogy egy token értékpapírnak, árupiaci terméknek vagy fizetési eszköznek számít-e, és más kérdés, hogy a befektetőnek mikor, milyen árfolyamon és milyen nyereség után kell adót fizetnie.

A mostani hír tehát nem feltétlenül a teljes amerikai kriptoszabályozásról szól, hanem kifejezetten az adózási keretrendszerről. Ez önálló front a szabályozási háborúban. Az Egyesült Államokban az elmúlt években több párhuzamos folyamat zajlott: volt szó piaci struktúratörvényekről, stablecoin-szabályozásról, tőzsdefelügyeleti hatáskörökről, DeFi-platformokról, valamint a központi banki digitális pénz, vagyis a CBDC politikai vitájáról is. A képviselőház pénzügyi szolgáltatásokkal foglalkozó bizottsága például 2025-ben külön „Crypto Week” keretében jelezte, hogy több digitális eszközökkel kapcsolatos törvénytervezetet is napirendre kíván venni.

Az adózási kérdés viszont különösen érzékeny, mert közvetlenül érinti a lakossági befektetőket, a tőzsdéket, a brókereket, a letétkezelőket, a staking-szolgáltatókat, a bányászokat, a DeFi-felhasználókat és az adószoftvereket fejlesztő cégeket is.

Mit jelent a kriptoadó a gyakorlatban?

A kriptovaluták adózása első látásra egyszerűnek tűnhet: ha valaki olcsón vesz Bitcoint, majd drágábban eladja, akkor nyeresége keletkezik, amely után adóznia kell. A valóság azonban ennél sokkal bonyolultabb.

A kriptopiacon ugyanis nemcsak klasszikus vétel és eladás létezik. A felhasználók gyakran kriptót váltanak kriptóra, stablecoint használnak, NFT-t vásárolnak, staking jutalmat kapnak, liquidity poolba helyeznek eszközöket, airdropban részesülnek, vagy decentralizált tőzsdéken kereskednek. Ezek mind adózási kérdéseket vetnek fel.

Az IRS, vagyis az amerikai adóhatóság jelenlegi tájékoztatása szerint a digitális eszközökkel kapcsolatos jövedelem adóköteles lehet, és az adózóknak jelenteniük kell bizonyos digitális eszközökkel kapcsolatos tranzakciókat, például kriptovalutákhoz és NFT-khez kapcsolódó ügyleteket.

Egy egyszerű példa:

Valaki 10 000 dollárért vásárol Bitcoint, majd később 18 000 dollárért eladja. A nyeresége 8 000 dollár. Ez klasszikus árfolyamnyereség, vagy angolul capital gain. Ha viszont ugyanez a befektető a Bitcoint nem dollárra váltja, hanem Ethereumra, az amerikai adólogika szerint ez is adóköteles esemény lehet, mert a Bitcoin elidegenítése megtörtént.

Ez sok kezdő befektetőnek meglepő. A kriptovilágban sokan úgy gondolják, hogy csak akkor kell adózni, amikor a kriptót visszaváltják fiat pénzre, például dollárra vagy euróra. Az amerikai adózási logika ennél szélesebb: a kripto-kripto csere is realizált nyereséget vagy veszteséget eredményezhet.

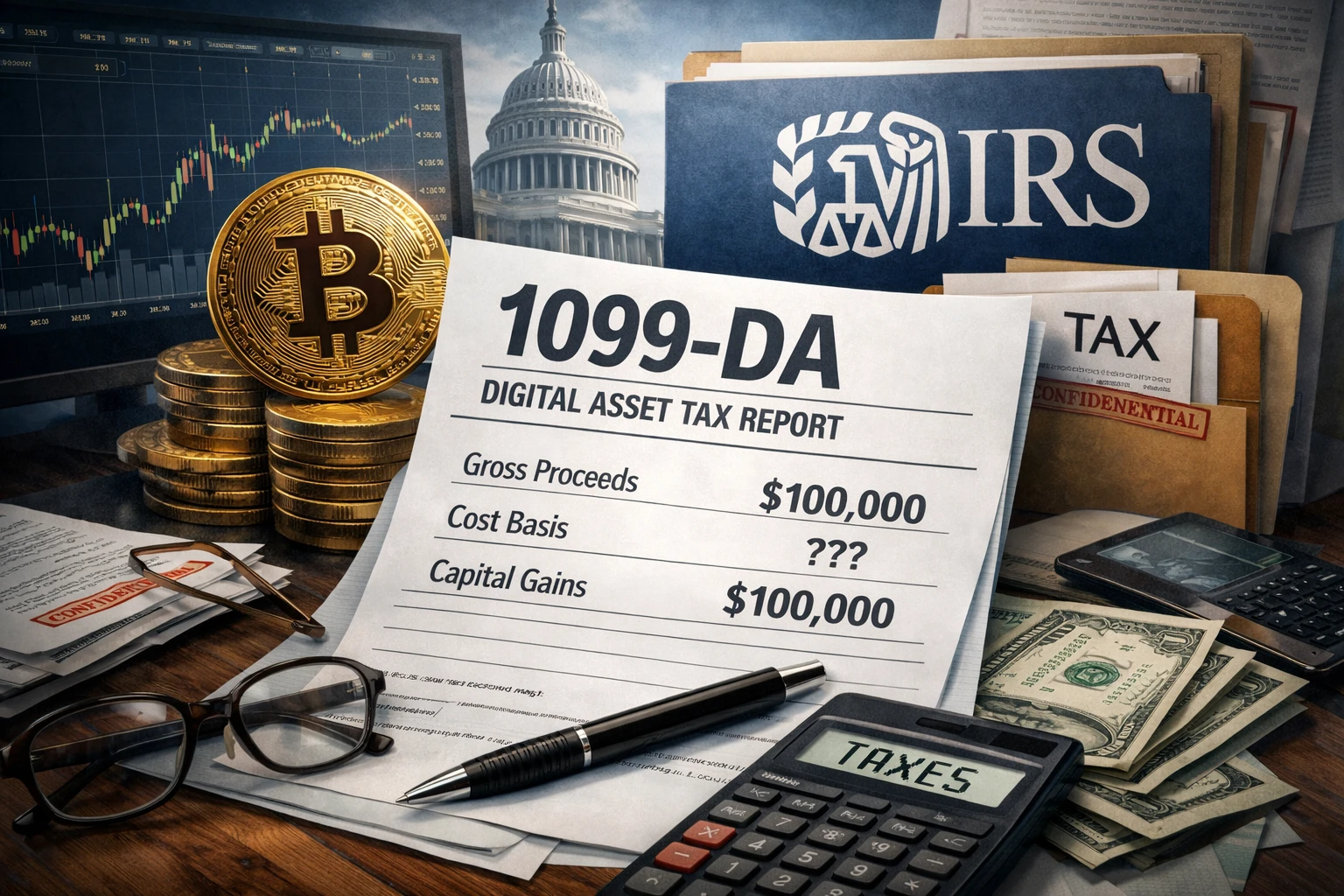

A 1099-DA szerepe: új korszak a jelentésekben

Az amerikai kriptoadózás egyik legfontosabb eleme a Form 1099-DA, vagyis a digitális eszközökre létrehozott új adózási jelentési forma. Az IRS hivatalos tájékoztatása szerint a 1099-DA űrlap célja, hogy a brókerek ezen keresztül jelentsék a digitális eszközökkel kapcsolatos ügyféltranzakciók bevételeit.

A Pénzügyminisztérium és az IRS korábban végleges szabályokat adott ki a digitális eszközökkel kapcsolatos brókeri jelentésekről. Ezek alapján bizonyos brókereknek 2025. január 1-jétől kezdődő tranzakciókra vonatkozóan 1099-DA formanyomtatványon kell jelenteniük egyes digitális eszközök eladásait és cseréit.

Ez a gyakorlatban azt jelenti, hogy az amerikai kriptotőzsdék és más, brókernek minősülő szereplők egyre inkább hasonló jelentési kötelezettségekkel szembesülhetnek, mint a hagyományos pénzügyi piacokon működő brókercégek.

A változás lényege nem feltétlenül az, hogy új adó keletkezik. Sok esetben a kriptós nyereség eddig is adóköteles volt. A nagy fordulat inkább az, hogy a hatóságok több adatot kapnak, a befektetők pedig több hivatalos dokumentumot. Ez csökkentheti az aluljelentést, de növelheti az adminisztrációs terhet is.

Mi a gond a bekerülési értékkel?

Az egyik legnagyobb probléma a cost basis, magyarul bekerülési érték meghatározása. Ez azt mutatja meg, hogy a befektető mennyiért szerezte meg az adott kriptoeszközt. Enélkül nem lehet pontosan kiszámolni a nyereséget vagy veszteséget.

Példa:

Egy befektető 2021-ben 30 000 dolláros árfolyamon vett 1 Bitcoint. 2026-ban 90 000 dolláron eladja. A bruttó eladási érték 90 000 dollár, de a tényleges nyereség csak 60 000 dollár, mert a bekerülési érték 30 000 dollár volt.

A probléma akkor kezdődik, ha a befektető több tőzsdén, több tárcában és több év alatt mozgatta az eszközeit. Ilyenkor az egyik platform gyakran nem tudja, hogy a másik platformon mennyiért szerezték be az adott kriptót. Ha a jelentési rendszer nem tartalmaz pontos bekerülési adatot, az adózó akár túl magas adóalappal is szembesülhet.

Ezért a kriptobefektetők számára kulcskérdés a saját nyilvántartás. Nem elég annyit tudni, hogy „vettem valamennyi Bitcoint valamikor”. Fontos a dátum, az árfolyam, a díj, a tranzakció típusa, a használt tőzsde, a tárcacím és az is, hogy történt-e később átváltás, staking vagy egyéb jövedelemszerző esemény.

Staking, mining, DeFi: a legnehezebb adózási kérdések

A kriptoadózás legvitatottabb része nem a sima vétel és eladás, hanem az úgynevezett aktív kriptós jövedelem kezelése. Ide tartozik a staking, a mining, az airdrop, a liquidity mining és bizonyos DeFi-hozamok.

A staking lényege, hogy a felhasználó zárolja vagy delegálja a tokenjeit egy proof-of-stake hálózat működésének támogatására, és ezért jutalmat kap. Ez gazdaságilag hasonlíthat kamatra, technikailag azonban nem ugyanaz, mint egy bankbetét. Az IRS korábbi iránymutatása szerint a staking jutalmak rendes jövedelemként adókötelesek lehetnek akkor, amikor az adózó rendelkezési jogot szerez felettük.

A mining, vagyis bányászat esetében a felhasználó számítási kapacitással vesz részt a hálózat működésében, és ezért blokkjutalmat vagy tranzakciós díjat kaphat. Itt az adózási kérdés az, hogy a megszerzett kriptót mikor kell jövedelemként elszámolni, majd későbbi eladáskor hogyan kell kezelni az árfolyamnyereséget.

A DeFi, vagyis decentralized finance még bonyolultabb. Egy decentralizált tőzsdén vagy likviditási protokollban sokszor nincs klasszikus bróker, nincs ügyfélszolgálat, nincs központi számlavezető. A felhasználó okosszerződéssel lép kapcsolatba. A kérdés az, hogy ilyen esetben ki jelent mit az adóhatóságnak, és egyáltalán ki tekinthető „brókernek”.

Ez azért fontos, mert a túl tág brókerdefiníció komoly vitákat váltott ki a kriptoiparban. A decentralizált tárcaszolgáltatók és protokollfejlesztők gyakran azzal érvelnek, hogy ők nem látják és nem is kontrollálják úgy az ügyfelek tranzakcióit, mint egy központosított tőzsde.

Stablecoinok és kis értékű tranzakciók: kell-e adózni egy kávé után?

Az egyik leggyakoribb iparági követelés az úgynevezett de minimis exemption, vagyis kis értékű mentesség. Ennek lényege, hogy nagyon kis összegű kriptós fizetéseknél ne kelljen minden egyes tranzakció után árfolyamnyereséget számolni.

Ez a mindennapi használhatóság szempontjából kulcsfontosságú. Ha valaki például stabilcoinból vagy Bitcoinból vesz egy 5 dolláros kávét, elméletileg meg kellene nézni, hogy az adott kriptót mennyiért szerezte, mennyi volt az értéke a fizetéskor, és keletkezett-e nyeresége. Ez a gyakorlatban abszurd adminisztrációs terhet jelentene.

A stablecoinok különösen érdekesek. A stablecoin olyan digitális token, amelynek értékét általában egy hagyományos pénznemhez, például az amerikai dollárhoz kötik. Ilyen például az USDC vagy az USDT. Ha egy stablecoin ténylegesen 1 dollár körül mozog, a nyereség sokszor minimális. Mégis felmerülhet a jelentési kötelezettség kérdése. A Reuters korábbi beszámolója szerint az amerikai szabályozás a stablecoin-tranzakcióknál is tartalmazott jelentési küszöbökre vonatkozó elemeket.

Ezért érdemes figyelni, hogy az esetleges új törvénytervezet tartalmaz-e kisösszegű mentességet, stablecoinokra vonatkozó külön szabályt vagy egyszerűsített adminisztrációt.

Miért reagálhat érzékenyen a kriptopiac?

A kriptopiac nemcsak az elfogadott törvényekre reagál, hanem már a tervezetekre, bizottsági vitákra és politikai nyilatkozatokra is. Ennek oka egyszerű: a piac előre áraz.

Ha a befektetők azt látják, hogy az Egyesült Államok kiszámíthatóbb, világosabb és iparágbarát adózási keretet alakít ki, az növelheti az intézményi bizalmat. Ez különösen fontos lehet a nagybankok, alapkezelők, letétkezelők és tőzsdén jegyzett kriptotermékek számára.

Ha viszont a tervezet túl szigorú, túl széles jelentési kötelezettséget ír elő, vagy ellehetetleníti a DeFi-szereplők működését, az negatív piaci reakciót válthat ki. Ilyenkor a vállalkozások külföldre költözhetnek, a felhasználók kevésbé szabályozott platformokat kereshetnek, a fejlesztők pedig elkerülhetik az amerikai piacot.

Fontos látni, hogy a szabályozás nem önmagában jó vagy rossz. A kérdés az arányosság. Egy világos adókeret segíthet a tisztességes befektetőknek, mert csökkenti a bizonytalanságot. Egy túlterhelt, életszerűtlen rendszer viszont éppen az innovációt nyomhatja el.

Miért érdekes ez a magyar és európai befektetőknek?

Elsőre úgy tűnhet, hogy egy amerikai kriptoadó-törvénytervezet csak az amerikai adózók problémája. Ez részben igaz, de a hatás ennél szélesebb.

Az Egyesült Államok a világ legnagyobb tőkepiaca. Ha Washington világosabb szabályokat alkot a digitális eszközökre, az befolyásolhatja a globális kriptotőzsdék működését, az intézményi befektetők kockázatkezelését és a nemzetközi adózási normák fejlődését is.

Európában közben már működésbe lépett a MiCA, vagyis a Markets in Crypto-Assets rendelet keretrendszere, amely a kriptoeszköz-szolgáltatókra, stablecoin-kibocsátókra és egyes piaci szereplőkre vonatkozó szabályokat egységesíti. Az adózás azonban továbbra is nagyrészt tagállami hatáskörben marad. Magyar befektetőként tehát nem az amerikai szabályok alapján kell adózni, de az amerikai fejlemények piaci hatása közvetve a magyar kriptobefektetőket is elérheti.

Például ha egy amerikai törvénytervezet miatt a nagy kriptotőzsdék módosítják jelentési rendszereiket, az érintheti a nemzetközi ügyfelek felületét is. Ha az amerikai szabályozás javítja az intézményi bizalmat, az pozitív hatással lehet a Bitcoin, az Ethereum vagy más nagyobb kriptoeszközök likviditására. Ha viszont a jogszabály vitákat és bizonytalanságot hoz, az rövid távon növelheti a volatilitást.

Milyen pontokat kell figyelni a tervezetben?

Ha a bizottság valóban közzéteszi a törvénytervezetet, a legfontosabb kérdések a következők lesznek.

Az első a hatály: pontosan milyen digitális eszközökre vonatkozik a szabály? Csak kriptovalutákra, például Bitcoinra és Ethereumra, vagy NFT-kre, tokenizált értékpapírokra, stablecoinokra és DeFi-tokenekre is?

A második a jelentési kötelezettség: kiknek kell adatot szolgáltatniuk? Csak központosított tőzsdéknek, vagy tárcaszolgáltatóknak, decentralizált protokolloknak és más közvetítőknek is?

A harmadik a staking és mining kezelése: a jutalmak mikor válnak adókötelessé? Amikor a felhasználó megkapja őket, amikor eladja őket, vagy valamilyen halasztott rendszer szerint?

A negyedik a kisösszegű mentesség: lesz-e olyan értékhatár, amely alatt nem kell minden egyes tranzakciót külön árfolyamnyereségként kezelni?

Az ötödik a wash sale szabály lehet. Ez hagyományos értékpapíroknál azt akadályozza meg, hogy egy befektető veszteséggel eladjon egy eszközt, majd rögtön visszavásárolja, és így mesterségesen adóelőnyt érjen el. A kriptóknál régóta vita tárgya, hogy hasonló szabályokat kell-e alkalmazni.

Mit tehet most egy tudatos kriptobefektető?

A legfontosabb tanulság nem az, hogy pánikolni kell, hanem az, hogy a kriptobefektetés egyre inkább professzionális nyilvántartást igényel.

Egy tudatos befektetőnek érdemes rendszereznie a tranzakcióit, külön nyilvántartani a beszerzési árakat, az eladási árakat, a díjakat, a staking jutalmakat, az airdropokat, a tárcák közötti átvezetéseket és a tőzsdék közötti mozgatásokat. Ez nemcsak amerikai, hanem magyar és európai befektetőknek is hasznos, mert az adózási bizonytalanság egyik legnagyobb ellenszere a pontos dokumentáció.

A másik fontos szempont a kockázatkezelés. Egy szabályozási hír rövid távon árfolyammozgást okozhat, de a hosszú távú befektetőnek nem érdemes kizárólag egyetlen politikai eseményre alapoznia a döntéseit. A kriptovaluták továbbra is magas kockázatú, volatilis eszközök. A jogszabályi környezet javulása önmagában nem garantál árfolyam-emelkedést, a szigorítás pedig nem feltétlenül jelent tartós piaci összeomlást.

A jó döntéshez érdemes különválasztani három dolgot: a technológiai értéket, a piaci árazást és a szabályozási kockázatot. A Bitcoin például monetáris eszközként és értéktároló narratívaként él a piacon. Az Ethereum okosszerződéses infrastruktúraként fontos. A DeFi-protokollok pénzügyi innovációt képviselnek, de gyakran nagyobb szabályozási kockázattal. Ezeket nem szabad egyetlen kategóriába söpörni.

A nagy kép: a kriptoadózás a piac éretté válásának jele

Sokan a szabályozást a kripto eredeti szellemiségének ellenségeként látják. Ez részben érthető, hiszen a Bitcoin éppen a központi pénzügyi rendszerekkel szembeni bizalmatlanság közegében született. Ugyanakkor a több ezermilliárd dolláros digitális eszközpiac már nem maradhat teljesen szabályozatlan térben.

A kérdés az, hogy a szabályozás képes-e különbséget tenni csalás és innováció, adóelkerülés és ésszerű adatvédelem, központosított szolgáltató és decentralizált protokoll között. Ha igen, akkor az új amerikai kriptoadó-törvénytervezet hosszabb távon a piac éretté válását segítheti. Ha nem, akkor újabb konfliktusok jöhetnek a törvényhozók, a hatóságok és az iparág között.

A mostani helyzet tehát nem egyszerűen arról szól, hogy „több adót kell-e fizetni”. Inkább arról, hogy a digitális eszközök végleg belépnek-e a hagyományos pénzügyi és adózási rendszer hivatalos nyelvezetébe. Ez rövid távon adminisztrációt, hosszabb távon viszont nagyobb jogbiztonságot hozhat.

Gyakori kérdések

Elfogadták már az amerikai kriptoadó-törvényt?

Nem. A Bloomberg értesülése szerint a képviselőházi bizottság akár pénteken közzétehet egy törvénytervezetet, de ez még nem elfogadott törvény. A tervezetnek több jogalkotási lépcsőn kellene átmennie.

Mi az a House Ways and Means Committee?

Az amerikai Képviselőház egyik kulcsbizottsága, amely szövetségi adópolitikai kérdésekben fontos szerepet játszik. Ezért különösen jelentős, ha ez a bizottság foglalkozik a kriptoadózással.

Mi az a 1099-DA?

A 1099-DA egy amerikai adózási formanyomtatvány, amelyet digitális eszközökkel kapcsolatos brókeri tranzakciók jelentésére hoztak létre. Célja, hogy a kriptós eladások és cserék adózási adatai átláthatóbbá váljanak.

A staking után kell adózni?

Az Egyesült Államokban az IRS jelenlegi iránymutatása alapján a staking jutalom rendes jövedelemként adóköteles lehet akkor, amikor az adózó rendelkezési jogot szerez a tokenek felett. Más országokban ettől eltérő szabályok lehetnek.

Ez érinti a magyar befektetőket?

Közvetlenül az amerikai adószabályok az amerikai adózókra vonatkoznak. Közvetetten azonban a magyar befektetőket is érintheti a piaci hangulaton, a tőzsdei gyakorlatokon, a globális likviditáson és az intézményi befektetői aktivitáson keresztül.

Kell pánikolni egy ilyen hír miatt?

Nem. Egy törvénytervezet közzététele még nem végleges szabály. Érdemes figyelni a részleteket, de befektetési döntést nem célszerű kizárólag egy politikai vagy szabályozási hír alapján meghozni.

Mi a legfontosabb teendő a kriptobefektetőknek?

A pontos nyilvántartás. Érdemes dokumentálni a vásárlási árakat, eladási árakat, díjakat, staking jutalmakat, airdropokat és tárcamozgásokat. Ez segíthet elkerülni a későbbi adózási hibákat vagy félreértéseket.

Jogi nyilatkozat

A cikk kizárólag tájékoztató és oktatási célt szolgál, nem minősül befektetési, adózási, jogi vagy pénzügyi tanácsadásnak. A kriptovaluták és digitális eszközök magas kockázatú, jelentős árfolyam-ingadozásnak kitett eszközök. Adózási kérdésekben minden olvasónak javasolt saját országának szabályait figyelembe venni, és szükség esetén szakképzett adótanácsadóhoz vagy jogi szakértőhöz fordulni.

Kulcsszavak: kriptoadó, amerikai kripto szabályozás, Bitcoin adózás, digitális eszközök, 1099-DA, IRS kriptoadó, staking adózás, DeFi adózás, stablecoin szabályozás, House Ways and Means Committee, kriptovaluta hírek, kriptopiaci elemzés