A stablecoinok csendben túlnőttek a kriptotőzsdék világán. Ma már nemcsak kereskedési segédeszközök, hanem a digitális pénzügyi infrastruktúra egyik legfontosabb építőkövei: gyors nemzetközi utalásokra, vállalati likviditáskezelésre, dolláralapú megtakarításra és blokkláncos elszámolásra is használják őket. A nagy kérdés: valóban ez lett a kriptoszektor legerősebb valós felhasználási területe?

Mi az a stablecoin, és miért fontos?

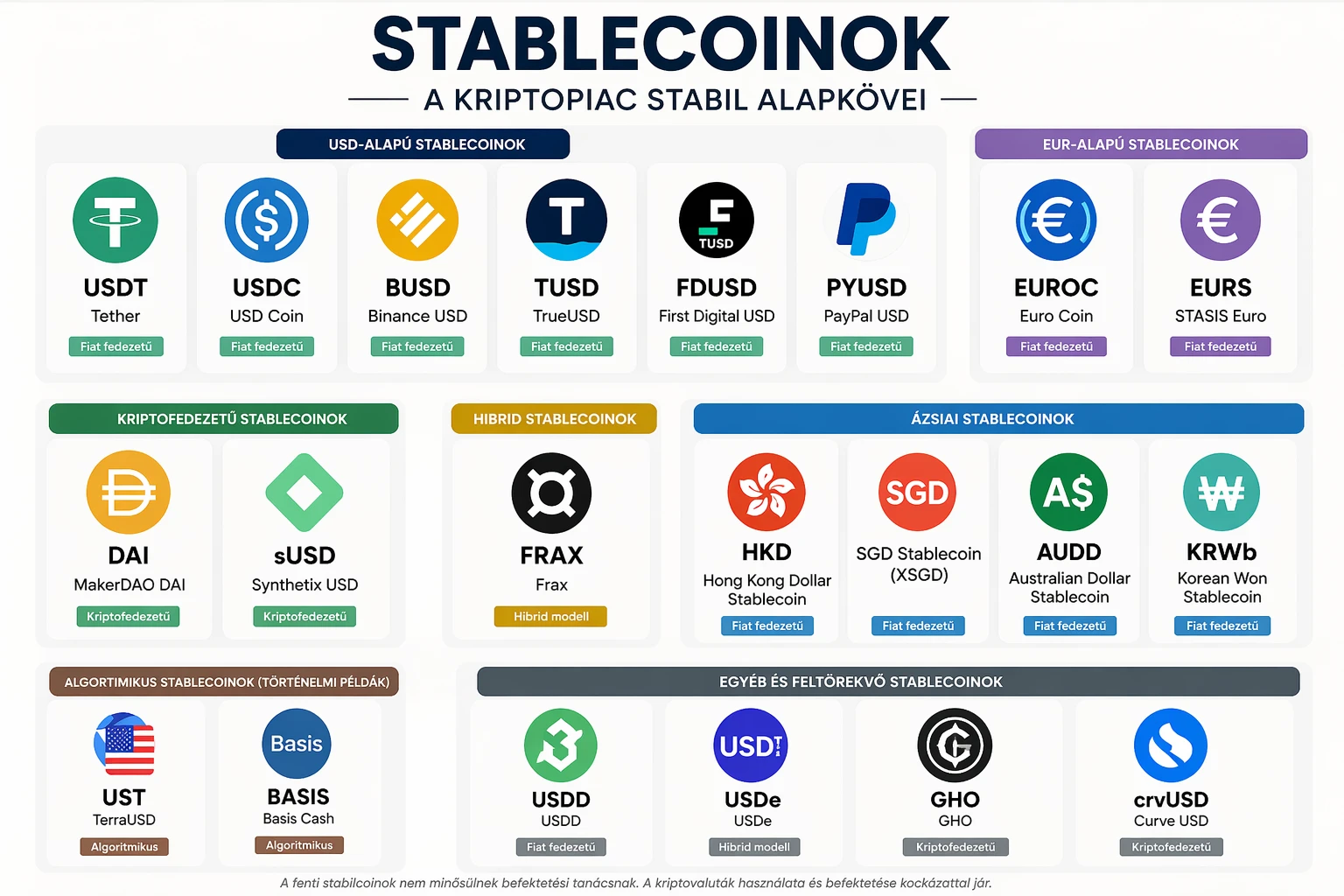

A stablecoin olyan kriptoeszköz, amelynek értékét valamilyen stabilabb eszközhöz kötik. A legismertebb példák az amerikai dollárhoz kötött stablecoinok, például az USDT vagy az USDC. Ezek célja, hogy egy token értéke nagyjából 1 dollár körül maradjon.

Ez elsőre egyszerűnek hangzik, de a jelentősége óriási. A Bitcoin vagy az Ethereum árfolyama erősen ingadozhat, míg egy dollárhoz kötött stablecoin sokkal kiszámíthatóbb egységként működik. Emiatt a felhasználók gyakran stablecoinban parkoltatják a pénzüket, stablecoinban kereskednek, és egyre gyakrabban stablecoinban küldenek értéket országhatárokon át.

A stablecoin-piac 2026 tavaszára már körülbelül 316–320 milliárd dolláros méretűre nőtt. A KuCoin piaci összefoglalója szerint az összesített stablecoin-kínálat 2026 áprilisában átlépte a 320 milliárd dollárt, míg más iparági adatok nagyjából 316 milliárd dolláros szintet jeleztek.

Ez azért fontos, mert a stablecoinok már nemcsak a kriptokereskedők belső pénzei. Egyre inkább úgy viselkednek, mint egy globális, folyamatosan működő digitális elszámolási rendszer.

A stablecoinok legnagyobb előnye: a pénz nem alszik

A hagyományos bankrendszer egyik alapvető problémája, hogy a pénzmozgás gyakran lassú, drága és időhöz kötött. Egy nemzetközi utalás akár napokig is tarthat, különösen akkor, ha több bank, különböző időzónák és közvetítő intézmények vesznek részt benne.

Ezzel szemben egy stablecoin-tranzakció elvileg bármikor elindítható: hétvégén, ünnepnapon, éjszaka, banki nyitvatartási időn kívül is. Ez a kriptó egyik legkézzelfoghatóbb előnye.

Például egy európai kisvállalkozás, amely ázsiai beszállítónak fizet, hagyományosan banki átutalással, devizaváltási költségekkel és többnapos elszámolással számolhat. Stablecoinnal a fizetés percek vagy akár másodpercek alatt megtörténhet, ha mindkét fél képes kezelni a technológiát és megfelel a jogi követelményeknek.

Itt van a stablecoinok valódi ereje: nem azért nőnek, mert „kriptósak”, hanem azért, mert létező pénzügyi problémákra adnak működő megoldást.

Nem csak kereskedés: új pénzügyi infrastruktúra épül

A stablecoinok eredetileg főként a kriptotőzsdéken váltak népszerűvé. A kereskedők gyorsan tudtak Bitcoinból, Ethereumból vagy más kriptoeszközből stablecoinba menekülni anélkül, hogy vissza kellett volna váltaniuk hagyományos bankszámlára.

Ma azonban a használati kör bővül. A stablecoinok három területen különösen erősek:

Nemzetközi fizetések:

A határokon átívelő pénzküldés a stablecoinok egyik legfontosabb felhasználási módja. Ez különösen hasznos lehet olyan országokban, ahol a helyi bankrendszer lassú, drága vagy nehezen hozzáférhető.

Vállalati treasury és likviditáskezelés:

A nagyvállalatok sok országban tartanak pénzt. Hagyományosan helyi bankszámlákon kell likviditást fenntartaniuk, ami tőkét köt le. Stablecoinokkal a pénz gyorsabban mozgatható, így csökkenhet az úgynevezett „idle cash”, vagyis a feleslegesen parkoltatott készpénz.

Dollárhoz való hozzáférés:

Sok feltörekvő piacon a helyi valuta gyenge vagy inflációs nyomás alatt áll. Ilyenkor a dolláralapú stablecoinok digitális dollárként működhetnek. Ez azonban egyszerre előny és kockázat, mert erősítheti a gazdaságok dollárosodását.

A dollár uralja a stablecoin-piacot

A stablecoinok világában jelenleg az amerikai dollár a megkérdőjelezhetetlen vezető. Az Európai Központi Bank 2025-ben arra figyelmeztetett, hogy a globális stablecoin-piac körülbelül 99 százaléka dolláralapú, miközben az euróban denominált stablecoinok piaci értéke akkor még 350 millió euró alatt maradt.

Ez hatalmas különbség. A kriptokereskedésben a dollár a természetes elszámolási egység. A legtöbb tőzsdei pár, DeFi-protokoll, derivatív termék és likviditási pool dolláralapú stablecoinnal működik. Emiatt az euró-, jen- vagy fontalapú stablecoinok egyelőre inkább helyi vagy speciális szerepet töltenek be.

Ez nem technológiai, hanem piacszerkezeti kérdés. A stablecoin nem önmagában attól lesz sikeres, hogy létezik. Kell hozzá likviditás, szabályozói bizalom, tőzsdei támogatás, intézményi elfogadás és felhasználói kereslet.

Európa szabályoz, de az örökbefogadás lassabb

Az Európai Unió a MiCA-rendelettel a világ egyik legátfogóbb kriptoeszköz-szabályozási keretét hozta létre. A MiCA egységes szabályokat ad a kriptoeszközök kibocsátására, kereskedésére, szolgáltatásaira, valamint a stablecoinok bizonyos típusaira. Az ESMA szerint a szabályozás átláthatósági, engedélyezési, felügyeleti és fogyasztóvédelmi követelményeket vezet be.

A MiCA két fontos stablecoin-kategóriát különböztet meg:

E-money token, vagyis EMT:

Olyan token, amely egyetlen hivatalos pénznemhez, például euróhoz vagy dollárhoz kötött. Egy euróalapú stablecoin tipikusan ebbe a kategóriába tartozhat.

Asset-referenced token, vagyis ART:

Olyan token, amely több eszközből, devizából, árucikkből vagy más értékből álló kosárhoz kapcsolódik.

A szabályozás célja világos: legyen jogbiztonság, legyen tartalékkövetelmény, legyen fogyasztóvédelem, és ne ismétlődjenek meg a korábbi kriptós összeomlások. Ugyanakkor a szigorú európai keretrendszer lassíthatja is az innovációt, különösen akkor, ha a bankok, fintechcégek és tőzsdék több engedélyezési rétegen mennek keresztül.

Érdekes fejlemény, hogy 2026 májusában a Reuters arról számolt be: a spanyol Banco Sabadell csatlakozna a Qivalis nevű európai banki stablecoin-konzorciumhoz, amelynek célja egy euróhoz kötött stablecoin elindítása 2026 második felében. A kezdeményezéshez olyan nagy európai szereplők kapcsolódnak, mint az ING, az UniCredit, a BNP Paribas, a CaixaBank és a BBVA.

Ez azt mutatja, hogy Európa nem maradna ki a digitális pénz infrastruktúrájából. A kérdés nem az, hogy lesznek-e euró stablecoinok, hanem az, hogy képesek lesznek-e valódi likviditást és tömeges használatot elérni.

Az Egyesült Államok szabályozási fordulata

Az Egyesült Államokban a stablecoin-szabályozás 2025–2026-ban új szakaszba lépett. Az OCC 2026-os közleménye szerint a GENIUS Act célja a fizetési stablecoinok kibocsátásának és kapcsolódó tevékenységeinek szabályozása az OCC felügyelete alá tartozó szereplők esetében.

Az OCC által közzétett javasolt szabályozási dokumentum szerint a GENIUS Act 2025. július 18-án lépett törvényi formába, és átfogó keretet hoz létre a fizetési stablecoin-tevékenységek számára.

Ez azért kulcsfontosságú, mert az intézményi szereplők nem szeretik a jogi bizonytalanságot. Egy nagyvállalat vagy bank nem fog tömegesen stablecoinra építeni, ha nem világos, ki bocsáthat ki ilyen eszközt, milyen tartalékokat kell mögé tenni, hogyan történik a visszaváltás, és milyen felügyeleti követelmények vonatkoznak rá.

A szabályozás tehát ebben az esetben nem feltétlenül gát, hanem kapunyitó. A stablecoinok számára a világos jogi keret az intézményi elfogadás előfeltétele.

Miért nem kockázatmentes a stablecoin?

A „stable” szó könnyen félrevezető lehet. A stablecoin nem azt jelenti, hogy kockázatmentes. Azt jelenti, hogy az értéke egy célárfolyamhoz kötött. A kockázat ettől még létezik.

A legfontosabb kockázatok:

Tartalékkockázat:

A felhasználónak bíznia kell abban, hogy a kibocsátó valóban megfelelő, likvid és biztonságos eszközökkel fedezi a tokeneket.

Kibocsátói kockázat:

Ha egy stablecoin mögött egyetlen vállalat áll, akkor a felhasználók részben ennek a vállalatnak a működésétől, kockázatkezelésétől és transzparenciájától függenek.

Visszaváltási kockázat:

Piaci pánik esetén sok felhasználó egyszerre akarhatja visszaváltani a stablecoint. Ha a tartalékok nem elég likvidek, problémák keletkezhetnek.

Szabályozási kockázat:

Egy ország vagy régió megváltoztathatja a stablecoinokra vonatkozó szabályokat. Ez érintheti a tőzsdei listázást, a fizetési használatot vagy az adózást.

Dollárosodási kockázat:

Ha egy ország lakói tömegesen dollárhoz kötött stablecoinban takarítanak meg vagy fizetnek, az gyengítheti a helyi valuta szerepét és a monetáris politika hatékonyságát.

Az ECB külön is figyelmeztetett arra, hogy a dolláralapú stablecoinok dominanciája Európa monetáris autonómiáját is érintheti.

Tether, USDC és a tartalékok jelentősége

A stablecoin-piac két legismertebb szereplője a Tether által kibocsátott USDT és a Circle által kibocsátott USDC. Az USDT a legnagyobb dolláralapú stablecoin, az USDC pedig különösen erős az intézményi és szabályozottabb piaci környezetekben.

A tartalékok összetétele kiemelten fontos. A Reuters 2026 májusában arról írt, hogy a Tether 2026 első negyedévében jelentős aranytartalékokkal is rendelkezett az USDT mögött, miközben az amerikai kincstárjegyek továbbra is meghatározó szerepet játszottak a tartalékportfólióban.

Ez jól mutatja, hogy a stablecoinok már nem elszigetelt kriptós termékek. A nagy kibocsátók óriási mennyiségű amerikai állampapírt, készpénzjellegű eszközt és más tartalékot kezelnek. Emiatt a stablecoin-piac összekapcsolódik a hagyományos pénzügyi rendszerrel.

Minél nagyobb a stablecoin-piac, annál fontosabb a kérdés: mi történik, ha egy nagy kibocsátóval szemben megrendül a bizalom?

Miért lehet ez a kriptó legerősebb valódi felhasználási módja?

A kriptoszektor sok nagy ígéretet tett az elmúlt másfél évtizedben. Decentralizált pénzügy, NFT-k, metaverzum, Web3, tokenizáció, blokkláncalapú azonosítás, okosszerződések. Ezek közül több terület valóban ígéretes, de nem mindegyik érte el a tömeges gyakorlati használatot.

A stablecoin azért különleges, mert egyszerű problémát old meg: hogyan lehet digitálisan, gyorsan, olcsón és globálisan értéket mozgatni?

Ez nem elméleti kérdés. A világban rengeteg ember és vállalat küzd lassú banki utalással, drága devizaváltással, korlátozott bankszolgáltatásokkal vagy gyenge helyi valutával. A stablecoin ezekre a problémákra adhat részleges megoldást.

Fontos azonban a „részleges” szó. A stablecoin nem váltja ki automatikusan a bankrendszert. Nem old meg minden jogi, adózási, pénzmosás-megelőzési vagy fogyasztóvédelmi kérdést. De a digitális pénzmozgásban olyan hasznosságot mutatott fel, amelyet nehéz figyelmen kívül hagyni.

Magyarországi lehetőségek és korlátok

Magyarországon a stablecoinok használata elsősorban befektetési, kereskedési és nemzetközi pénzmozgatási kontextusban merülhet fel. Egy magyar felhasználó például stablecoinban tarthat átmeneti likviditást kriptotőzsdén, használhatja azt DeFi-protokollokban, vagy nemzetközi partnerekkel történő elszámolásnál.

Ugyanakkor Magyarország az Európai Unió részeként a MiCA-keretrendszerhez igazodik. Ez azt jelenti, hogy a szabályozott szolgáltatóknak uniós engedélyezési, fogyasztóvédelmi és megfelelési követelményekkel kell számolniuk. A magyar felhasználók számára különösen fontos, hogy csak megbízható, szabályozott vagy átlátható szolgáltatókat vegyenek igénybe, és értsék az adózási következményeket.

A magyar vállalkozások számára a stablecoinok érdekes lehetőséget jelenthetnek nemzetközi elszámolásban, főleg ha gyorsaság, hétvégi teljesítés vagy dolláralapú árképzés fontos. Ugyanakkor céges használatnál könyvelési, adózási, AML/KYC és szerződéses kérdéseket is tisztázni kell. A stablecoin nem „szabályokon kívüli pénz”, hanem digitális eszköz, amelynek használata egyre inkább szabályozott pénzügyi tevékenységekhez kapcsolódik.

Példa kezdőknek: hogyan működik a stablecoin a gyakorlatban?

Tegyük fel, hogy valaki 1 000 euró értékben szeretne dolláralapú digitális eszközt tartani. Egy kriptotőzsdén eurót fizet be, majd USDC-t vagy USDT-t vásárol. Ha az árfolyam 1 euró = 1,08 dollár, akkor nagyjából 1 080 dollárnyi stablecoint kap, a díjak és spreadek levonása után.

Ezt a stablecoint elküldheti egy másik tárcába, használhatja kereskedéshez, vagy bizonyos szolgáltatóknál fizetésre. A lényeg, hogy a token értéke nem a Bitcoinhoz, hanem az amerikai dollárhoz kötődik.

A kezdőknek azonban három dolgot mindig ellenőrizniük kell:

Először: milyen hálózaton küldik a stablecoint? Az USDT vagy USDC több blokkláncon is létezhet, például Ethereumon, Solanán vagy Tronon. Rossz hálózatra küldött token elveszhet.

Másodszor: mennyi a tranzakciós díj? Egyes hálózatok olcsóbbak, mások drágábbak.

Harmadszor: megbízható-e a szolgáltató és a tárca? A stablecoin önmagában nem véd meg a csalásoktól, hibás címre küldéstől vagy rossz kockázatkezeléstől.

A stablecoinok jövője: bankok, fintechcégek és blokkláncok versenye

A következő évek egyik legfontosabb kérdése az lesz, hogy kik uralják a stablecoin-infrastruktúrát.

Három nagy szereplői kör látszik:

Kriptós kibocsátók:

Ilyenek a jelenlegi nagy stablecoin-vállalatok. Gyorsak, globálisak és technológiailag előrébb járnak, de nagyobb szabályozói nyomás alatt vannak.

Bankok és pénzügyi intézmények:

Európában egyre több bank vizsgálja saját stablecoin vagy tokenizált betéti megoldás lehetőségét. A Reuters által említett Qivalis-konzorcium is ebbe az irányba mutat.

Jegybanki digitális pénzek:

A digitális euró és más CBDC-k más logikát követnek, mint a stablecoinok. Ezek jegybanki pénzek lennének, nem magánkibocsátású tokenek. A stablecoinokkal részben versenyezhetnek, részben kiegészíthetik őket.

A végső győztes valószínűleg nem egyetlen megoldás lesz. Inkább egy hibrid rendszer alakulhat ki, ahol a banki pénz, a tokenizált betétek, a stablecoinok és a jegybanki digitális pénzek egymás mellett működnek.

Mit jelent ez a befektetőknek?

A stablecoin nem klasszikus befektetés abban az értelemben, hogy önmagában nem az árfolyam-emelkedés miatt tartják. Egy dollárhoz kötött stablecoin célja nem az, hogy 1 dollárból 2 dollár legyen, hanem hogy digitális formában nagyjából megőrizze a dollárértéket.

A befektetők számára a stablecoin inkább eszköz:

likviditás parkoltatására,

gyors tőzsdei átcsoportosításra,

DeFi-stratégiákhoz,

nemzetközi pénzmozgáshoz,

dolláralapú kitettséghez.

De a stablecoin tartása sem kockázatmentes. A kibocsátó, a tárca, a tőzsde, a hálózat, a szabályozás és a visszaváltási mechanizmus mind számít.

A megfontolt felhasználó nem csak azt kérdezi: „Mennyi a hozam?” Hanem azt is: „Ki bocsátotta ki? Mi van mögötte? Hol tartom? Vissza tudom váltani? Milyen jogi környezetben használom?”

Gyakori kérdések

Mi az a stablecoin?

A stablecoin olyan kriptoeszköz, amelynek értékét egy másik eszközhöz, leggyakrabban az amerikai dollárhoz kötik. Célja az árfolyam-stabilitás, de ez nem jelent teljes kockázatmentességet.

A stablecoin ugyanaz, mint a digitális dollár?

Nem teljesen. A dolláralapú stablecoin digitálisan mozog és a dollár értékét követi, de általában magáncég bocsátja ki. Nem ugyanaz, mint a jegybank által kibocsátott digitális pénz.

Biztonságos az USDT vagy az USDC?

A legnagyobb stablecoinok széles körben használtak, de nem kockázatmentesek. A biztonság függ a kibocsátó tartalékaitól, átláthatóságától, a szabályozási környezettől, a tárcától és attól is, hogy a felhasználó megfelelően kezeli-e a privát kulcsokat és tranzakciókat.

Lehet stablecoinnal fizetni Magyarországon?

Technikailag igen, ha a másik fél elfogadja, de a hétköznapi fizetésben még nem elterjedt. Céges vagy kereskedelmi használatnál jogi, adózási és könyvelési kérdéseket is tisztázni kell.

A stablecoin adóköteles Magyarországon?

A kriptoeszközökkel kapcsolatos ügyleteknek lehet adózási következménye Magyarországon. A konkrét adókötelezettség függ az ügylet típusától, időpontjától, nyereségétől és a felhasználó helyzetétől. Személyre szabott válaszhoz adótanácsadó vagy könyvelő bevonása javasolt.

Miért uralja a dollár a stablecoin-piacot?

Azért, mert a globális kriptokereskedés nagy része dolláralapú elszámolásra épül. A dollár a nemzetközi pénzügyi rendszerben is vezető tartalékvaluta, ezért a dollárhoz kötött stablecoinok likviditása sokkal nagyobb, mint az euróalapú alternatíváké.

Mi a különbség az euró stablecoin és a dollár stablecoin között?

Az euró stablecoin értéke az euróhoz, a dollár stablecoin értéke az amerikai dollárhoz kötött. A fő különbség nemcsak az alapdeviza, hanem a piaci likviditás, a felhasználási kör és a szabályozási háttér.

Mi történik, ha egy stablecoin elveszíti a rögzített árfolyamát?

Ezt depegnek nevezik. Ilyenkor a stablecoin ára eltér a célárfolyamtól, például 1 dollár helyett 0,98 vagy 0,90 dollárt érhet. Ennek oka lehet piaci pánik, tartalékkal kapcsolatos félelem, technikai probléma vagy szabályozási esemény.

Jó ötlet minden megtakarítást stablecoinban tartani?

Nem. A stablecoin hasznos eszköz lehet, de nem helyettesíti a diverzifikált megtakarítási stratégiát. Kibocsátói, technológiai, szabályozási és piaci kockázatokkal jár.

A stablecoin a kriptó legerősebb valós felhasználási módja?

Jelenleg erős érv szól mellette. A stablecoinok gyors, globális és folyamatos pénzmozgást tesznek lehetővé, miközben a piaci méretük több száz milliárd dollárra nőtt. Ugyanakkor a hosszú távú sikerük a szabályozáson, a bizalmon, a tartalékok minőségén és a valódi fizetési elfogadáson múlik.

Jogi nyilatkozat

A cikk kizárólag tájékoztató és oktatási célokat szolgál, nem minősül befektetési, pénzügyi, adózási, jogi vagy számviteli tanácsadásnak. A kriptoeszközök, köztük a stablecoinok használata és tartása kockázattal járhat, beleértve a szabályozási, technológiai, kibocsátói, likviditási és árfolyamkockázatokat. Befektetési vagy üzleti döntés előtt minden olvasónak érdemes saját kutatást végeznie, és szükség esetén független szakértővel konzultálnia.

Kulcsszavak: stablecoin, stabilcoin, kriptovaluta, USDT, USDC, digitális dollár, MiCA, GENIUS Act, euró stablecoin, dollár stablecoin, kriptopiac, blokklánc fizetés, DeFi, kripto szabályozás, Magyarország kripto, digitális pénz, stablecoin kockázatok, stablecoin befektetés, nemzetközi utalás kriptóval