Az amerikai kriptobefektetők számára 2026 mérföldkő lehet az adózásban. Egy új adónyomtatvány, a 1099-DA bevezetése alapjaiban változtatja meg, hogyan lát rá az adóhatóság a digitális eszközökből származó nyereségre. A probléma? A formanyomtatvány csak a történet felét meséli el – és aki nem figyel, könnyen a szükségesnél magasabb adót fizethet. Az alábbiakban részletesen bemutatjuk, mit jelent ez a gyakorlatban, hogyan működik a költségalap (cost basis), és mire kell különösen ügyelniük a kriptobefektetőknek.

Mi az a 1099-DA és miért fontos?

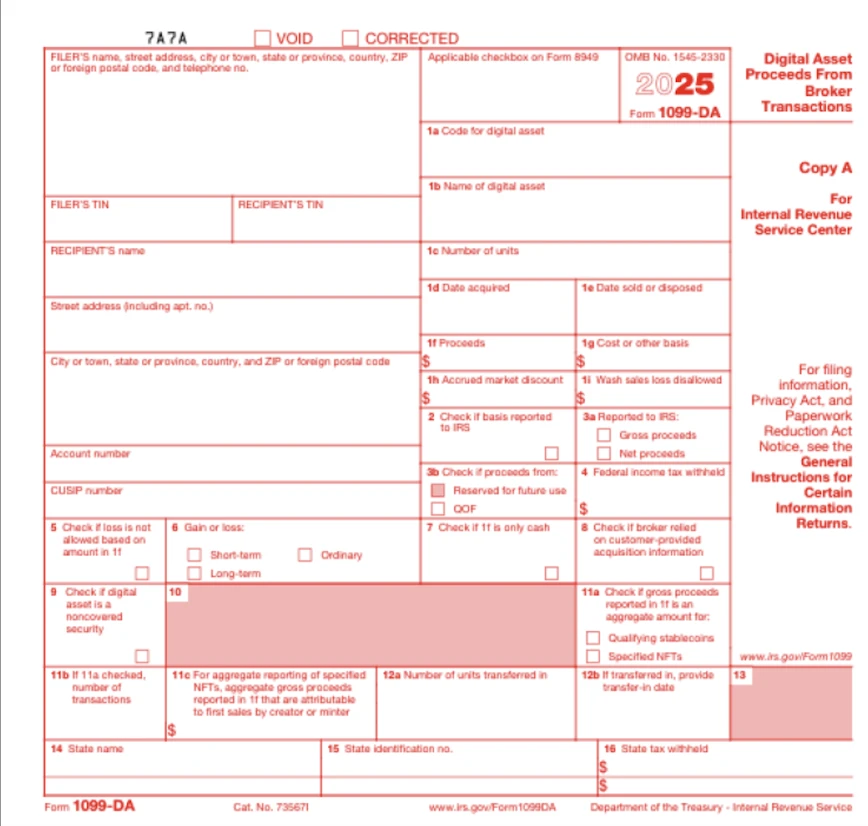

Az Egyesült Államok adóhatósága, az Internal Revenue Service (IRS) 2026-os adóbevallási szezontól bevezeti a 1099-DA (Digital Asset) nevű új adónyomtatványt. Ezt a kriptotőzsdék – például a Coinbase, a Robinhood vagy a Binance.US – kötelesek kiküldeni felhasználóiknak és az IRS-nek.

A nyomtatvány célja:

-

feltüntetni az adott adóévben realizált bruttó bevételt (proceeds),

-

egységesíteni a kriptotranzakciók jelentését,

-

növelni az átláthatóságot a blokkláncon zajló ügyletek után fizetendő adó kapcsán.

A probléma: hiányzó költségalap

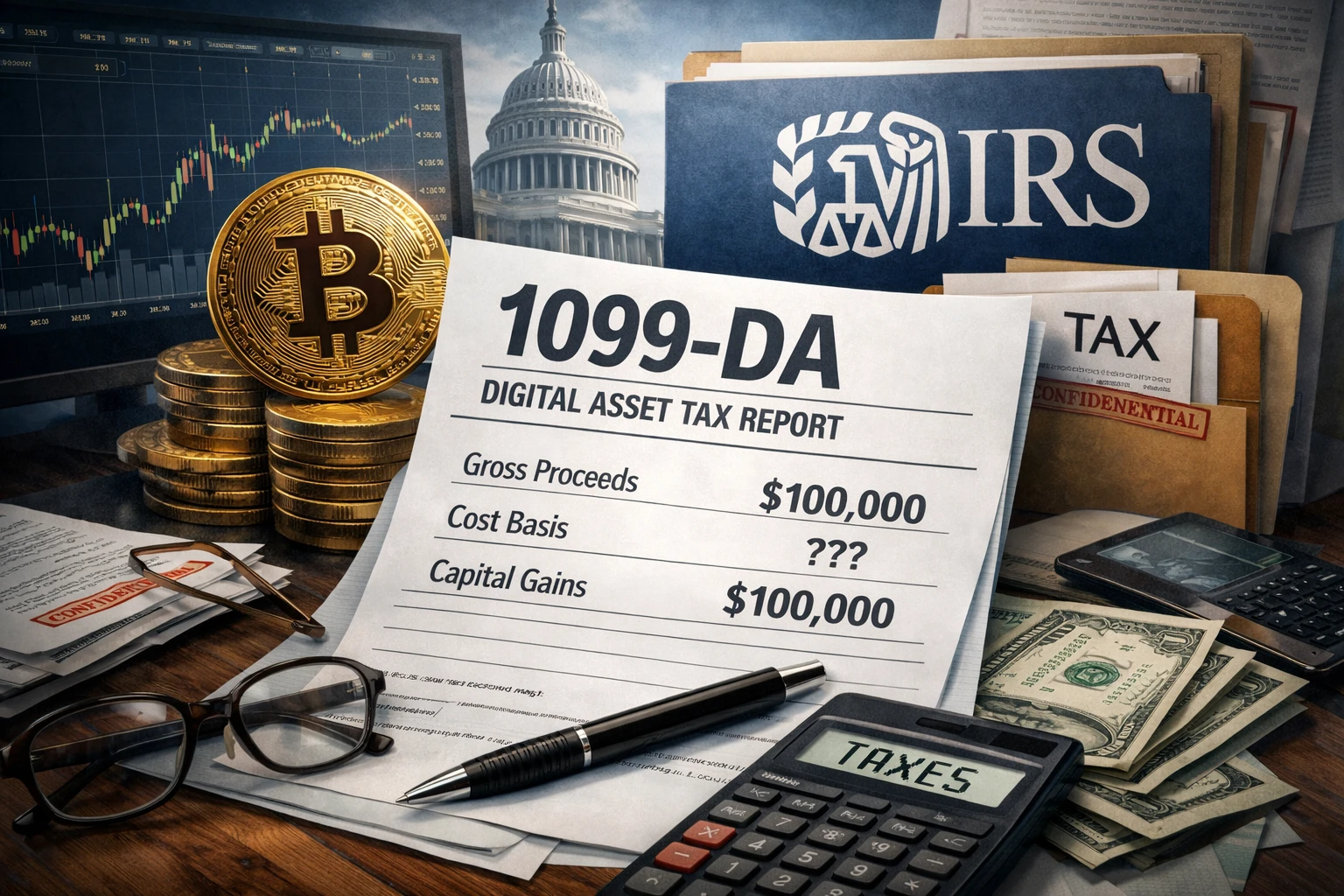

A 1099-DA az első évben nem tartalmazza automatikusan a cost basis adatot – vagyis azt az árat, amelyen a befektető eredetileg megvásárolta az adott kriptoeszközt. Márpedig a tőkenyereség-adó (capital gains tax) kiszámításához ez kulcsfontosságú.

A tőkenyereség képlete leegyszerűsítve:

Eladási ár – Vételi ár (cost basis) = Adóköteles nyereség

Ha a költségalap hiányzik, az IRS rendszere alapértelmezésben akár 0 dolláros beszerzési árral is számolhat, ami drasztikusan megnöveli az adóalapot.

Konkrét példa: hogyan lesz a 7 500 dollárból 15 000?

Tegyük fel, hogy egy befektető:

-

50 000 dollárért vásárolt 1 BTC-t,

-

majd több mint egy évvel később 100 000 dollárért eladta.

Ebben az esetben:

-

Nyereség: 50 000 USD

-

15%-os hosszú távú tőkenyereség-adó mellett: 7 500 USD fizetendő adó

Ha azonban a befektető nem tudja igazolni a cost basis értékét, az IRS akár a teljes 100 000 dollárt tekintheti nyereségnek:

-

Feltételezett nyereség: 100 000 USD

-

15% adó: 15 000 USD

Ez duplázott adóterhet jelent.

Miért nehéz visszakeresni a cost basis adatot?

A kriptovilág sajátossága a fragmentált tranzakciós struktúra.

Tipikus problémák:

-

Több tőzsde használata (pl. Coinbase → Binance.US → decentralizált wallet)

-

Külső tárcák (hardware wallet, MetaMask stb.)

-

Megszűnt platformok

-

Elfelejtett privát kulcsok

-

Hack vagy scam miatti veszteségek

Ha egy eszköz például a Coinbase platformon lett vásárolva, majd átküldték egy külső tárcába, később pedig a Robinhood rendszerében értékesítették, akkor az eladó tőzsde nem feltétlenül látja az eredeti vételárat.

Ez azt jelenti, hogy:

-

a 1099-DA csak az eladási bevételt tartalmazza,

-

a költségalap igazolása a befektető feladata marad.

Milyen tranzakciók váltják ki a 1099-DA jelentést?

Az IRS iránymutatása szerint adóköteles esemény (taxable event):

-

Kripto eladása fiat pénzért (USD, EUR stb.)

-

Egy digitális eszköz másikra cserélése (pl. BTC → ETH)

-

Kriptó felhasználása áruk vagy szolgáltatások vásárlására

-

Bizonyos tranzakciós díjak kriptóban történő fizetése

Fontos kivétel:

-

Tárcák közötti saját áthelyezés (self-transfer) nem minősül adóköteles eseménynek.

-

Egyes stablecoin tranzakciók (pl. alacsony volumenű Tether) bizonyos értékhatár alatt nem kerülnek jelentésre.

Politikai háttér és szabályozási szigor

A 1099-DA a 2021-es, 1,2 billió dolláros amerikai infrastrukturális törvénycsomag részeként született. A szabályozók célja:

-

csökkenteni az adóelkerülést,

-

pontosabb képet kapni a blokkláncon realizált jövedelmekről,

-

becslések szerint 10 év alatt akár 28 milliárd dollár plusz adóbevételt generálni.

A kriptoiparág korábban hevesen tiltakozott a jelentési kötelezettség ellen, főként a technikai nehézségek miatt. Egy olyan hálózaton, ahol több milliárd tranzakció zajlik évente, az egységes riportálás komoly IT-fejlesztéseket igényel.

Mi várható 2027-től?

Szakértők szerint a 2026-os adóév „tesztév” lesz. A következő évtől a tőzsdék már kötelesek lehetnek cost basis adatot is szolgáltatni, ha:

-

a vétel és az eladás is ugyanazon a platformon történt.

De ha az eszköz másik tőzsdéről érkezik, a probléma újra fennáll:

a jelentés csak a bevételt mutatja majd, a beszerzési ár nem automatikusan kerül feltüntetésre.

Mit tehet a befektető?

1. Dokumentáció rendszerezése

-

Exportálj tranzakciós előzményeket minden tőzsdéről.

-

Archiváld a wallet tranzakciókat.

-

Használj kriptós adózási szoftvereket.

2. FIFO, LIFO vagy specifikus azonosítás?

Az USA-ban több elszámolási módszer közül lehet választani:

-

FIFO (First In, First Out) – elsőként vásárolt eszköz kerül elsőként eladásra.

-

LIFO (Last In, First Out) – utoljára vásárolt kerül eladásra.

-

Specifikus azonosítás – konkrét coin azonosítása.

A módszer jelentősen befolyásolhatja az adókötelezettséget.

3. Adótanácsadó bevonása

Kriptospecifikus adótanácsadók vagy blockchain könyvelési szolgáltatók segítsége sokszor olcsóbb, mint egy későbbi IRS-vita.

Miért különösen érzékeny most a piac?

A Bitcoin 2025-ben történelmi csúcsokat döntött, majd 2026 elején jelentős korrekció következett be. Azok a befektetők, akik csúcson realizáltak profitot, most kettős nyomás alatt lehetnek:

-

árfolyamveszteség az új belépéseken,

-

megnövekedett adóteher a korábbi realizált nyereség után.

Ez különösen likviditási problémát okozhat.

Gyakori kérdések (FAQ)

Kötelező bevallani a kriptót, ha nem kaptam 1099-DA nyomtatványt?

Igen. Az adókötelezettség nem a nyomtatvány meglététől függ, hanem attól, történt-e adóköteles esemény.

Tárcák közötti utalás adóköteles?

Nem, ha saját tulajdonú tárcák között történik.

Mi történik, ha rosszul vallom be a cost basis értéket?

Az IRS ellenőrzést indíthat, pótlólagos adót és bírságot szabhat ki.

Stablecoin váltás adóköteles?

Igen, ha realizált árfolyamnyereség keletkezik.

Magyar befektetőként is érint?

A 1099-DA az amerikai adózókra vonatkozik, de a globális szabályozási trend hasonló irányba halad az EU-ban is (DAC8, MiCA jelentési kötelezettségek).

Összegzés

A 1099-DA bevezetése új korszakot jelent a kriptoadózásban. A rendszer célja az átláthatóság növelése, de a kezdeti időszakban jelentős adminisztrációs terhet ró a befektetőkre. A legfontosabb tanulság: aki nem dokumentál, az könnyen túlfizet.

A digitális eszközök világa decentralizált – az adózás viszont egyre inkább centralizált és adatvezérelt.

Jogi nyilatkozat

A cikk kizárólag tájékoztató jellegű, nem minősül adótanácsadásnak, befektetési tanácsadásnak vagy jogi tanácsadásnak. Az ismertetett szabályozás az Egyesült Államok adórendszerére vonatkozik, és időközben változhat. Minden befektetőnek javasolt képzett adótanácsadó vagy könyvelő segítségét igénybe venni saját helyzetének értékeléséhez.