Ray Dalio ismét belenyúlt a kriptopiac egyik legérzékenyebb vitájába: vajon a Bitcoin tényleg digitális arany, vagy válsághelyzetben továbbra is a fizikai arany marad a megbízhatóbb menedékeszköz? A milliárdos befektető szerint a Bitcoin nem elég privát, túl erősen mozog együtt a technológiai részvényekkel, és még mindig túl kicsi piac az aranyhoz képest. Michael Saylor, Samson Mow és más Bitcoin-párti szereplők viszont úgy látják: Dalio éppen azt nem érti, ami a Bitcoint különlegessé teszi.

Dalio újra nekiment a Bitcoinnak

Ray Dalio, a Bridgewater Associates alapítója május 11-én ismét arról írt, hogy szerinte a Bitcoin nem töltötte be azt a klasszikus menedékeszköz-szerepet, amelyet sok befektető várt tőle. Érvelésének középpontjában három fő állítás állt: a Bitcoin nem elég privát, tranzakciói megfigyelhetők, árfolyama sokszor együtt mozog a technológiai részvényekkel, és piaca az aranyhoz képest még mindig kicsi. Dalio szerint ezért a jegybankok sem fognak érdemi mennyiségben Bitcoint tartalékolni.

Dalio gondolatmenete nem új. Már 2026 márciusában, az All-In Podcastban is arról beszélt, hogy a Bitcoin szerinte nem tudja komolyan kiváltani az aranyat a globális tartalékrendszerben. Akkor is azt hangsúlyozta, hogy az arany sokkal mélyebben beágyazódott a pénzügyi rendszerbe, a jegybanki tartalékokba és a több ezer éves befektetői gondolkodásba.

A vita azért fontos, mert nem pusztán arról szól, hogy az arany vagy a Bitcoin árfolyama emelkedik-e gyorsabban. A kérdés mélyebb: miben bízik a befektető, amikor a hagyományos pénzrendszerrel, az inflációval, az államadósságokkal vagy a geopolitikai feszültségekkel szemben keres védelmet?

Mit jelent a menedékeszköz?

A menedékeszköz olyan befektetés, amelyet a piacok bizonytalan időszakokban is viszonylag biztonságosnak tartanak. Ilyen hagyományosan az arany, az amerikai állampapír, bizonyos devizák, például a svájci frank, és egyes időszakokban a készpénz.

A Bitcoin hívei szerint a BTC is ilyen szerepre pályázik, mert kínálata előre ismert, a maximális darabszám 21 millió, és működése nem függ közvetlenül egyetlen kormánytól vagy jegybanktól sem. Ezért nevezik gyakran digitális aranynak.

A kritikusok viszont azt mondják: egy valódi menedékeszköznek válságban is stabilnak kell maradnia. A Bitcoin történetében azonban többször előfordult, hogy részvénypiaci pánik, likviditási sokk vagy kamatemelési félelem idején meredeken esett. Ez táplálja Dalio érvelését is: szerinte a Bitcoin sok befektető szemében továbbra is inkább kockázati eszköz, mint klasszikus menedék.

Egyszerű példával: ha egy befektető portfóliójában technológiai részvények, kriptók és növekedési eszközök vannak, akkor piaci stressz idején gyakran mindegyiket egyszerre adhatja el, hogy készpénzhez jusson. Ilyenkor a Bitcoin nem úgy viselkedik, mint az arany, hanem inkább úgy, mint egy nagy kockázatú növekedési befektetés.

Dalio első érve: a Bitcoin nem elég privát

Dalio egyik legerősebb kritikája az volt, hogy a Bitcoin-tranzakciók nem teljesen privátak. A Bitcoin blokklánca nyilvános: bár a címek nem névvel és lakcímmel szerepelnek, minden tranzakció visszakereshető, elemezhető és összekapcsolható más adatokkal.

Ez kezdőknek elsőre furcsa lehet. Sokan úgy gondolják, hogy a Bitcoin anonim. Valójában pontosabb azt mondani: pszeudonim. Ez azt jelenti, hogy a blokkláncon nem „Kovács Péter” küld „Nagy Annának” pénzt, hanem egy Bitcoin-cím küld egy másik Bitcoin-címre. Ha azonban egy tőzsdei számla, egy KYC-azonosítás vagy más adat alapján egy cím személyhez köthető, akkor a tranzakciós múlt részben vagy egészben feltérképezhető.

Dalio szerint ez különösen problémás lehet a jegybankok számára. Egy központi bank számára nem feltétlenül előnyös, ha tartalékmozgásai teljesen nyilvánosan követhetők. Ebből a nézőpontból az arany „csendesebb” eszköz: a fizikai tartalékok mozgása nem jelenik meg automatikusan egy nyilvános blokkláncon.

A Bitcoin-párti oldal azonban ezt másként látja. Michael Saylor szerint a transzparencia nem hiba, hanem előny. Válasza szerint „az arany analóg tőke, a Bitcoin digitális tőke”, és a Bitcoin átláthatósága éppen azért teheti alkalmassá globális fedezeti eszköznek, mert a rendszer nyilvánosan ellenőrizhető.

Átláthatóság: hiba vagy funkció?

Itt érdemes megállni, mert ez a vita a Bitcoin lényegéhez vezet. A hagyományos pénzügyi rendszerben a bizalom jelentős része intézményekhez kötődik: bankokhoz, letétkezelőkhöz, könyvvizsgálókhoz, szabályozókhoz, jegybankokhoz. A Bitcoin ezzel szemben úgy működik, hogy a szabályrendszer és a tranzakciós történet nyilvánosan ellenőrizhető.

Ez nem azt jelenti, hogy mindenki mindenkit lát név szerint. Azt viszont igen, hogy a hálózat állapota, a kibocsátás, a tranzakciók és a blokkok ellenőrizhetők. Ez a blokklánc-transzparencia.

A kérdés tehát nem egyszerűen az, hogy a Bitcoin privát-e. A kérdés inkább az, hogy egy globális tartalékeszköznél mi fontosabb: a teljes pénzügyi diszkréció vagy a matematikailag ellenőrizhető átláthatóság?

Egy hétköznapi példával: ha valaki készpénzzel fizet, a tranzakció nagyon privát. Ha bankkártyával fizet, a bank, a kártyatársaság és adott esetben a hatóságok is láthatnak adatokat. Ha Bitcoinnal fizet, a tranzakció maga nyilvános a blokkláncon, de nem feltétlenül derül ki automatikusan, ki áll a cím mögött. A három rendszer tehát három különböző kompromisszumot kínál.

Dalio második érve: a Bitcoin túl sokszor mozog együtt a technológiai részvényekkel

Dalio szerint a Bitcoin azért sem klasszikus menedékeszköz, mert árfolyama gyakran korrelál a technológiai részvényekkel. A korreláció azt jelenti, hogy két eszköz árfolyama milyen mértékben mozog együtt. Ha a Nasdaq esik, és a Bitcoin is esik, akkor a befektető nem kap valódi védelmet a technológiai kitettségével szemben.

Ez valódi probléma lehet, különösen rövid távon. A kriptopiac sokszor ugyanarra reagál, mint a részvénypiac: kamatvárakozásokra, dollárerőre, likviditásra, kockázatvállalási étvágyra. Ha a piac fél, a befektetők gyakran mindent eladnak, amit kockázatosnak tartanak.

Ugyanakkor a Bitcoin-párti elemzők szerint ez nem végleges állapot, hanem az eszköz fiatal korának következménye. Amíg a befektetők többsége spekulatív technológiai eszközként kezeli a Bitcoint, addig valóban így is viselkedhet. Ha azonban az intézményi és állami szintű megértés nő, idővel erősödhet a „digitális értékőrző” narratíva.

Matt Hougan, a Bitwise befektetési vezetője korábban úgy fogalmazott: ahol mások kritikát hallanak, ő lehetőséget lát. Szerinte éppen ezek a fenntartások magyarázzák, hogy a Bitcoin még nem érte el azt az értékeltséget, amelyet akkor kaphatna, ha a piac szélesebb körben elfogadná digitális aranyként. Egy korábbi értelmezés szerint Hougan azt is jelezte, hogy ha ezek a kritikák nem léteznének, a Bitcoin ára már jóval magasabb, akár 750 000 dollár körüli szinten is lehetne.

Dalio harmadik érve: az arany piaca nagyobb és mélyebb

Az arany több ezer éve pénzügyi és kulturális értékhordozó. Jegybankok tartják, ékszerként használják, ipari kereslete is van, és globális piaca rendkívül mély. Ez Dalio egyik legerősebb érve: az arany nem most próbálja bizonyítani magát, hanem hosszú történelmi múlttal rendelkezik.

A Bitcoin ezzel szemben 2009-ben indult. Bár mára globális pénzügyi eszközzé vált, történelmi léptékben még rendkívül fiatal. Ezért sok hagyományos befektető szemében nem ugyanaz a kategória, mint az arany.

A Bitcoin hívei azonban pont ezt tekintik lehetőségnek. Szerintük az arany stabilitása részben abból fakad, hogy már széles körben elfogadott. A Bitcoin viszont még az elfogadási görbe korábbi szakaszában jár. Ha a globális piac egyre nagyobb része kezdi értékőrzőként kezelni, akkor a mostani méretbeli hátrány később árfolyam-emelkedési potenciállá válhat.

Ez a különbség befektetői szemmel kulcsfontosságú. Az arany inkább érett, konzervatív, alacsonyabb növekedési potenciálú menedékeszköz. A Bitcoin sokkal volatilisabb, kockázatosabb, de éppen ezért nagyobb hozamlehetőséget is hordozhat.

Saylor válasza: az arany analóg, a Bitcoin digitális tőke

Michael Saylor, a Strategy ügyvezető elnöke gyorsan reagált Dalio állításaira. Saylor szerint a Bitcoin nem az arany gyenge digitális másolata, hanem egy teljesen új típusú tőkeforma. Az arany fizikai, nehézkesen mozgatható, tárolása költséges, ellenőrzése bizalmi intézményeket igényel. A Bitcoin ezzel szemben globálisan továbbítható, digitálisan tárolható, osztható és nyilvánosan auditálható.

Saylor különösen azt hangsúlyozta, hogy a Bitcoin transzparenciája nem gyengeség. Egy olyan világban, ahol a fedezetek, tartalékok és mérlegek megbízhatósága kritikus kérdés, a nyilvánosan ellenőrizhető digitális eszköz szerinte előnyt élvezhet.

A „globális fedezet” kifejezés azt jelenti, hogy egy eszköz más pénzügyi tranzakciók biztosítékaként is használható. Például ha valaki hitelt vesz fel, fedezetként ingatlant, állampapírt, részvényt vagy kriptót helyezhet letétbe. Saylor gondolatmenete szerint a Bitcoin azért lehet alkalmas erre, mert ritka, könnyen ellenőrizhető és határokon át mozgatható.

Ez azonban nem jelenti azt, hogy kockázatmentes. A Bitcoin árfolyama továbbra is nagyot tud mozogni, így fedezetként használva likvidációs kockázatot okozhat. Ha valaki például Bitcoin-fedezettel vesz fel hitelt, és a BTC ára gyorsan esik, a hitelező pótfedezetet kérhet vagy eladhatja a fedezetet.

Samson Mow szerint Dalio félreérti a Bitcoin privátságát

Samson Mow, a JAN3 vezérigazgatója szintén élesen bírálta Dalio állítását. Mow szerint nem igaz, hogy a Bitcoin „nem rendelkezik privátsággal”; inkább arról van szó, hogy a felhasználóknak érteniük kell a rendszer működését és a megfelelő adatvédelmi gyakorlatokat.

A Bitcoin alaprétege valóban nyilvános, de a gyakorlatban léteznek olyan technikák és második rétegű megoldások, amelyek javíthatják a felhasználói privátságot. Ilyen lehet például a címek újrahasználatának kerülése, a coin control, a Lightning Network bizonyos használati módjai, valamint a megfelelő tárcakezelés.

Fontos azonban józanul fogalmazni: a Bitcoin nem Monero, és nem is készpénz. Aki azt állítja, hogy a Bitcoin teljesen anonim, az félrevezeti a kezdőket. Aki viszont azt állítja, hogy a Bitcoinban semmilyen privátság nincs, az szintén leegyszerűsíti a képet.

A tokenizált arany hirtelen berobbanása

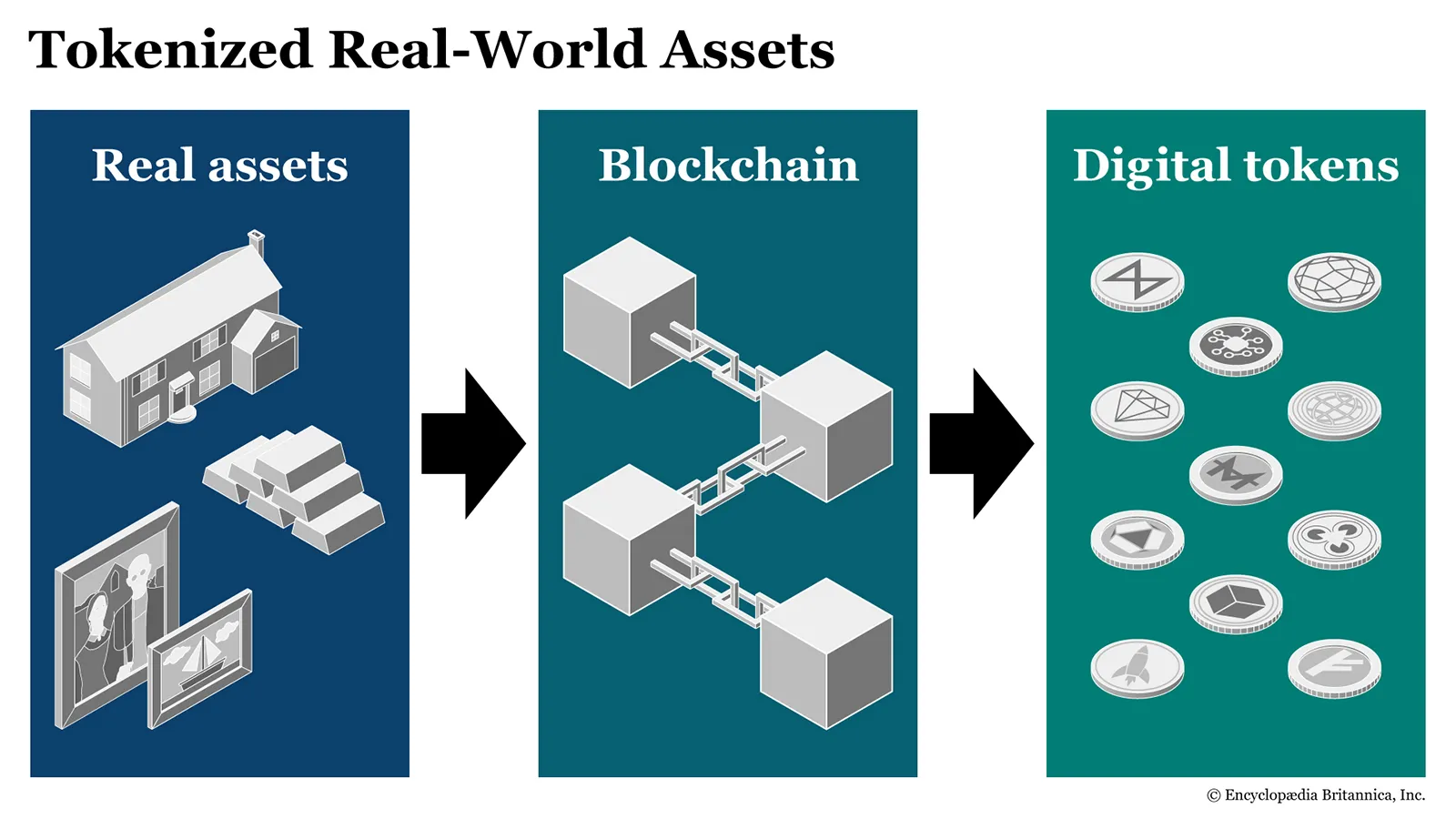

A vita különösen érdekes időpontban robbant ki, mert közben a kriptopiacon látványosan nő a tokenizált arany iránti kereslet. A CoinGecko 2026-os RWA-jelentése szerint a tokenizált arany spot kereskedési volumene 2026 első negyedévében elérte a 90,70 milliárd dollárt, ami már önmagában meghaladta a teljes 2025-ös 84,64 milliárd dolláros forgalmat.

A tokenizált arany olyan blokkláncon kibocsátott digitális token, amelyet elvileg fizikai arany fedez. A legismertebb példák közé tartoznak a nagyobb, aranyfedezetű tokenek, amelyeknél a kibocsátó azt állítja, hogy a token mögött meghatározott mennyiségű arany található letétben.

Ez a modell hidat képez az arany és a kripto között. A befektető nem feltétlenül akar fizikai aranyrudat venni, szállítani vagy tárolni, de szeretne aranykitettséget kapni digitális formában. A tokenizált arany ezt ígéri: aranyárfolyam-kitettséget blokkláncos elszámolással.

A Reuters korábbi összefoglalója szerint az aranyfedezetű digitális tokenek iránti keresletet az arany árfolyamának emelkedése is támogatta, miközben szakértők felhívták a figyelmet a letétkezelési, átláthatósági és jogi tulajdonosi kockázatokra is.

Mi az az RWA, és miért fontos?

Az RWA az angol Real World Assets rövidítése, magyarul valós eszközöket jelent. Ide tartozhatnak olyan hagyományos eszközök, amelyeket blokkláncon tokenizálnak: állampapírok, kötvények, részvények, ingatlanok, árupiaci termékek vagy éppen arany.

A tokenizáció lényege, hogy egy valós eszköz digitális reprezentációt kap. Például egy aranyfedezetű token azt ígéri, hogy a token mögött meghatározott mennyiségű fizikai arany áll. Egy tokenizált állampapír pedig elvileg egy állampapírhoz vagy állampapír-portfólióhoz kapcsolódó digitális követelést testesíthet meg.

Ez nagy trend a kriptovilágban, mert a blokklánc így nem csupán spekulatív tokenekről szólhat, hanem hagyományos pénzügyi eszközök digitális infrastruktúrájáról is.

A CoinGecko jelentése szerint a tokenizált árupiaci szektor kapitalizációja jelentősen nőtt, és 5,55 milliárd dolláros méretet ért el a vizsgált időszakban. Ez azt mutatja, hogy a kripto és a hagyományos pénzügyi piacok közötti határ egyre inkább elmosódik.

Tokenizált arany kontra Bitcoin: nem ugyanaz a kockázat

Sok kezdő befektető hajlamos egy kalap alá venni a Bitcoint és a tokenizált aranyat, mert mindkettő blokkláncon mozgatható digitális eszköz lehet. A valóságban azonban nagyon különböző kockázati profilról van szó.

A Bitcoin natív digitális eszköz. Nincs mögötte kibocsátó, nincs központi cég, nincs raktárban őrzött fedezet. Értéke a hálózat biztonságából, szűkösségéből, elfogadottságából és piaci keresletéből ered.

A tokenizált arany ezzel szemben követelésjellegű eszköz. A befektetőnek bíznia kell abban, hogy a kibocsátó valóban rendelkezik a megfelelő mennyiségű arannyal, az arany biztonságban van, a könyvvizsgálat megbízható, és válsághelyzetben is érvényesíthető a tokenhez kapcsolódó jog.

Egyszerű példával: a Bitcoin olyan, mint egy digitális, saját szabályrendszer szerint működő eszköz. A tokenizált arany inkább olyan, mint egy digitális nyugta, amely egy fizikai eszközre ad igényt. Mindkettő hasznos lehet, de teljesen más kérdéseket kell feltenni vásárlás előtt.

A jegybankok miért szeretik az aranyat?

Dalio egyik legerősebb pontja az, hogy a jegybankok továbbra is aranyat tartanak, nem Bitcoint. Ennek több oka van.

Az arany politikailag semleges, nincs kibocsátó országa, nem függ egyetlen vállalattól sem, és évszázadok óta tartalékeszközként működik. Emellett a jegybanki rendszerek, könyvelési szabályok és nemzetközi tartalékstratégiák már ismerik és kezelik.

A Bitcoin ezzel szemben még új, volatilis, szabályozási megítélése országonként eltérő, és politikailag is érzékeny. Egy jegybank számára nemcsak az árfolyamkockázat számít, hanem az is, hogy az adott eszköz hogyan illeszkedik a nemzetközi tartalékkezelési, jogi és geopolitikai keretrendszerbe.

Ez azonban nem feltétlenül jelenti azt, hogy a jegybankok örökké távol maradnak a Bitcointól. Inkább azt jelenti, hogy a központi banki elfogadás küszöbe rendkívül magas.

A fiat rendszerrel kapcsolatos félelmek mégis a Bitcoin narratíváját erősítik

Érdekes ellentmondás, hogy Dalio ugyan kritikus a Bitcoinnal szemben, de korábbi makrogazdasági figyelmeztetései sok Bitcoin-hívő érvelését erősítik. Dalio többször beszélt arról, hogy a hagyományos monetáris rend gyengül, a fiat pénzekbe vetett bizalom sérülhet, az államadósságok és geopolitikai konfliktusok pedig új tartalékeszközök iránti keresletet teremthetnek.

A Bitcoin-párti olvasat szerint pontosan ilyen világra találták ki a BTC-t: egy olyan eszközre, amelynek kibocsátását nem lehet politikai döntéssel felgyorsítani, és amely nem egyetlen állam adósságígéretére épül.

A kritikus olvasat szerint viszont válságban a befektetők először likviditást keresnek, és mindent eladhatnak, ami volatilis. Ebben az esetben a Bitcoin rövid távon nem védelmet ad, hanem felnagyítja a portfólió kilengéseit.

Mindkét állítás lehet igaz különböző időtávon. Rövid távon a Bitcoin gyakran kockázati eszközként viselkedhet. Hosszú távon viszont a szűkösségre és független elszámolási hálózatra épülő narratíva továbbra is erős.

A Bitcoin két arca: digitális arany és semleges pénzügyi hálózat

Matt Hougan és más kriptoipari elemzők szerint a Bitcoint ma már nem csak egyetlen narratíván keresztül kell értelmezni. Az első narratíva a digitális arany: a Bitcoin mint értékőrző eszköz, amely az arannyal versenyez. A második narratíva a politikailag semleges pénzügyi hálózat: a Bitcoin mint olyan infrastruktúra, amely országhatárokon és hagyományos banki rendszereken túl is működik.

Ez különösen fontos egy olyan világban, ahol a pénzügyi infrastruktúra geopolitikai eszközzé válhat. A SWIFT-rendszerből való kizárás, a szankciók, a devizatartalékok befagyasztása vagy a banki hozzáférés korlátozása mind azt mutatják, hogy a pénzügyi rendszer nem pusztán technikai, hanem politikai tér is.

A Bitcoin támogatói szerint egy semleges, nyílt, globális hálózat ilyen környezetben egyre értékesebbé válhat. A kritikusok szerint viszont a szabályozók, az államok és a bankrendszer továbbra is képesek jelentős nyomást gyakorolni a kriptoeszközök használatára, különösen a be- és kilépési pontokon, például tőzsdéken és banki átutalásoknál.

Mit jelent mindez egy átlagos befektetőnek?

A legfontosabb tanulság az, hogy az arany és a Bitcoin nem ugyanarra a problémára ad ugyanúgy választ.

Az arany konzervatívabb menedékeszköz. Hosszú történelme van, széles körben elfogadott, jegybankok tartják, és sok befektető számára válságálló értéktároló. Hátránya, hogy nehézkesebb tárolni, szállítani, ellenőrizni, és hosszú távú reálhozama nem mindig kiemelkedő.

A Bitcoin kockázatosabb, fiatalabb, volatilisabb, de egyedülálló tulajdonságokkal rendelkezik: fix kínálat, globális hozzáférés, digitális hordozhatóság, nyilvános ellenőrizhetőség és központi kibocsátó nélküli működés.

Egy megfontolt befektetőnek nem az a dolga, hogy vallásháborút folytasson az arany és a Bitcoin között. Sokkal fontosabb kérdések:

Milyen időtávra fektet be?

Mekkora árfolyam-ingadozást bír el?

Mi ellen akar védekezni: infláció, devizakockázat, bankrendszeri kockázat, geopolitikai kockázat vagy technológiai lemaradás ellen?

Érti-e az adott eszköz működését és kockázatait?

Tudja-e biztonságosan tárolni?

A Bitcoin nem való mindenkinek. Az arany sem old meg minden problémát. A tokenizált arany pedig nem egyszerűen „arany a blokkláncon”, hanem egy kibocsátói és letétkezelési kockázatokkal járó digitális pénzügyi termék.

Mi lehet a vita valódi tétje?

Dalio és Saylor vitája valójában két pénzügyi világkép ütközése.

Dalio a klasszikus makrobefektető szemével nézi a rendszert: tartalékeszközök, jegybankok, portfólióvédelem, történelmi bizonyítékok, likviditás, geopolitikai ciklusok.

Saylor a digitális monetáris hálózat szemével érvel: programozott szűkösség, átlátható főkönyv, globális hordozhatóság, digitális fedezet, hosszú távú technológiai átállás.

Mindkét oldalnak vannak erős pontjai. Dalio joggal figyelmeztet arra, hogy a Bitcoin ma még nem mindig viselkedik úgy, mint egy klasszikus menedékeszköz. Saylorék pedig joggal mondják, hogy a Bitcoin értékét nem lehet pusztán az arany múltbeli szerepéhez mérni, mert technológiailag teljesen más típusú eszköz.

A befektető számára a bölcs megközelítés nem az, hogy vakon elfogadja bármelyik narratívát. A bölcs megközelítés az, hogy megérti: az arany stabilitást, a Bitcoin opcionális jövőbeli pénzügyi áttörést, a tokenizált arany pedig digitális hozzáférést kínál egy régi eszközhöz, de mindegyik eltérő kockázattal jár.

Gyakori kérdések

Biztonságosabb az arany, mint a Bitcoin?

Hagyományos értelemben igen, az arany stabilabb és történelmileg elfogadottabb menedékeszköz. A Bitcoin viszont nagyobb növekedési potenciált kínálhat, de lényegesen volatilisabb és technológiai, szabályozási, valamint piaci kockázatokkal jár.

A Bitcoin tényleg anonim?

Nem teljesen. A Bitcoin inkább pszeudonim. A tranzakciók nyilvánosak a blokkláncon, de a címek nem automatikusan kapcsolódnak személynevekhez. Ha azonban egy cím azonosíthatóvá válik, a hozzá kapcsolódó tranzakciók visszakövethetők.

Miért mondja Saylor, hogy a Bitcoin transzparenciája előny?

Azért, mert a Bitcoin hálózata nyilvánosan ellenőrizhető. A kínálat, a tranzakciók és a szabályrendszer átlátható. Saylor szerint ez globális fedezeti eszközként erősítheti a Bitcoin szerepét, mert nem kell kizárólag központi szereplők ígéretében bízni.

Mi az a tokenizált arany?

A tokenizált arany olyan digitális token, amelyet a kibocsátó állítása szerint fizikai arany fedez. Előnye, hogy könnyebben kereskedhető és digitálisan tárolható. Kockázata, hogy a befektetőnek bíznia kell a kibocsátóban, a letétkezelőben, az auditban és a jogi struktúrában.

Jobb a tokenizált arany, mint a fizikai arany?

Nem feltétlenül. A tokenizált arany kényelmesebb lehet kereskedésre, de több közvetítői és jogi kockázatot tartalmazhat. A fizikai arany közvetlenebb tulajdonérzetet adhat, de tárolása, biztosítása és szállítása nehézkesebb.

Lehet a Bitcoin a jövő aranya?

Lehet, de nem garantált. Ehhez szélesebb intézményi elfogadásra, stabilabb piaci viselkedésre, világosabb szabályozásra és tartós befektetői bizalomra lenne szükség. A Bitcoin eddig rendkívüli növekedést mutatott, de továbbra is magas kockázatú eszköz.

Miért nem tartanak a jegybankok nagy mennyiségű Bitcoint?

A jegybankok konzervatív intézmények, amelyek tartalékkezelésnél likviditást, stabilitást, jogi egyértelműséget és történelmi elfogadottságot keresnek. Az arany ezeknek jobban megfelel. A Bitcoin fiatalabb, volatilisabb és szabályozási szempontból érzékenyebb.

Érdemes aranyat és Bitcoint is tartani?

Ez az egyéni kockázattűréstől, időtávtól és pénzügyi céltól függ. Egyes befektetők diverzifikációs céllal mindkettőt tartják: aranyat stabilabb védelemként, Bitcoint magasabb kockázatú, hosszabb távú növekedési eszközként. Befektetési döntés előtt érdemes saját kutatást végezni és szakértővel konzultálni.

Jogi nyilatkozat

A cikk kizárólag tájékoztató és oktatási célt szolgál, nem minősül befektetési, pénzügyi, jogi vagy adótanácsadásnak. A kriptoeszközök, köztük a Bitcoin, jelentős árfolyam-ingadozással és akár teljes tőkevesztési kockázattal járhatnak. A tokenizált eszközök további kibocsátói, letétkezelési, technológiai és szabályozási kockázatokat hordozhatnak. Befektetési döntés előtt minden olvasónak saját kutatást kell végeznie, és szükség esetén független pénzügyi tanácsadóval kell egyeztetnie.

Kulcsszavak: Bitcoin, arany, digitális arany, Ray Dalio, Michael Saylor, Samson Mow, tokenizált arany, RWA, kriptopiac, BTC, menedékeszköz, blokklánc, Bitcoin árfolyam, arany befektetés, kriptovaluta hírek, tokenizáció, Bitwise, Matt Hougan, jegybanki tartalékok, portfólióvédelem