Az Ether ismét erősödni kezdett a Bitcoinnal szemben, és áttörte az ETH/BTC árfolyampár június óta fennálló ellenállását. Tom Lee szerint ez nem egyszerű technikai felpattanás, hanem a kriptopiac szélesebb fordulatának korai jele lehet. A háttérben a stablecoinok terjedése, az eszközök tokenizációja, az Ethereum intézményi elfogadottsága és az amerikai szabályozási környezet átalakulása állhat. A kép azonban jóval összetettebb: az ETF-pénzáramlások, a makrogazdasági kockázatok és az ETH hosszabb távú relatív gyengesége továbbra is óvatosságra intenek.

Az ETH/BTC-kitörés új piaci fordulatot jelezhet

Az Ether árfolyama a héten elérte a 0,02858 BTC körüli szintet, amivel az ETH/BTC kereskedési pár áttörte a június óta tartó technikai ellenállását. A kitörést Tom Lee, a Fundstrat társalapítója és kutatási vezetője, valamint a BitMine elnöke a teljes kriptopiac szempontjából fontos fordulópontként értékelte.

A pillanatnyi árfolyamok természetesen gyorsan változnak. Az Etherscan 2026. július 13-i adatai alapján egy Ether körülbelül 0,02825 BTC-t, illetve mintegy 1780 dollárt ért, vagyis az árfolyampár kissé visszahúzódott a heti csúcsról, de továbbra is a frissen áttört zóna közelében mozgott.

Az ETH/BTC árfolyampár azt mutatja meg, hogy egy Ether hány Bitcoint ér. Ha az ETH/BTC emelkedik, az Ether jobban teljesít a Bitcoinnál. Ha az arány csökken, akkor a Bitcoin az erősebb eszköz.

Egy egyszerű példával:

- 0,028-as ETH/BTC arány mellett 1 ETH értéke 0,028 BTC.

- 0,04-es aránynál 1 ETH már 0,04 BTC-t érne.

- Ha közben a Bitcoin dollárárfolyama változatlan maradna, az emelkedő arány az ETH dollárban mért drágulását is jelentené.

A gyakorlatban azonban mindkét eszköz ára folyamatosan változik. Az ETH/BTC akkor is emelkedhet, ha mindkét kriptovaluta esik, feltéve, hogy a Bitcoin gyorsabban veszít az értékéből. Éppen ezért ez az arány elsősorban nem az általános piaci irányt, hanem a két vezető kriptoeszköz közötti relatív erőviszonyt mutatja.

Miért figyeli a piac ennyire az ETH/BTC arányt?

A Bitcoin rendszerint a kriptopiaci ciklusok első számú vezető eszköze. Bizonytalan időszakokban a befektetők gyakran a Bitcoint részesítik előnyben, mert annak nagyobb a likviditása, hosszabb a múltja, egyszerűbb a befektetési narratívája és szélesebb az intézményi elfogadottsága.

Az Ethereum ezzel szemben összetettebb befektetési történetet képvisel. Az Ether egyszerre:

- az Ethereum hálózat tranzakciós díjainak fizetőeszköze;

- a proof-of-stake rendszer fedezeti eszköze;

- számos decentralizált pénzügyi alkalmazás alapvető biztosítéka;

- stablecoinok, tokenizált értékpapírok és decentralizált tőzsdék infrastruktúrájának része;

- valamint spekulatív és hosszú távú befektetési eszköz.

Az Ethereum hivatalos bemutatása szerint a hálózat egy decentralizált, programozható platform, amelyen pénzügyi eszközök, digitális tulajdonjogok és alkalmazások működtethetők központi szolgáltató nélkül.

Amikor az ETH/BTC arány tartósan emelkedni kezd, az gyakran arra utal, hogy a befektetők hajlandóak a Bitcoinhoz képest összetettebb és kockázatosabb kriptoeszközöket is vásárolni. Emiatt a mutatót sok kereskedő a szélesebb altcoinpiac kockázati étvágyának egyik korai jelzőjeként használja.

Ez azonban nem jelenti azt, hogy minden ETH/BTC-emelkedést automatikusan altcoin-szezon követ.

Egy valódi piaci rotációhoz általában több feltétel együttes teljesülése szükséges:

- Az ETH/BTC aránynak nemcsak napközben, hanem heti időtávon is az ellenállás fölött kell maradnia.

- Az Ether dollárban mért árfolyamának is emelkedő trendet kell kialakítania.

- Az altcoinok piaci kapitalizációjának széles körben növekednie kell.

- A forgalomnak nem kizárólag néhány nagy tokenre kell koncentrálódnia.

- A tőkeáttételes pozíciók helyett lehetőleg spotpiaci vásárlásoknak és tartós intézményi beáramlásoknak kell támogatniuk az emelkedést.

Egyetlen technikai kitörés tehát figyelmeztető jel lehet, de önmagában még nem bizonyítja egy új altcoin-szezon kezdetét.

Tom Lee szerint erősödhet az „ETH mint pénz” narratíva

Tom Lee úgy véli, hogy 2026 második felében egyre nagyobb figyelmet kaphat az a gondolat, amely szerint az Ether nem csupán egy blokklánc működéséhez szükséges segédeszköz, hanem az új digitális gazdaság egyik alapvető monetáris eszköze lehet.

Lee korábbi előadásaiban az Ethereum hosszú távú felértékelődését elsősorban a tokenizációval, a mesterséges intelligenciával, a decentralizált pénzügyekkel és a vállalati validátorok megjelenésével kapcsolta össze. A befektetési szakember 2026 júniusában akár 250 000 dolláros hosszú távú ETH-árfolyamot is elképzelhetőnek nevezett, bár ehhez nem rendelt pontos határidőt.

Az „ETH mint pénz” elmélet alapja, hogy az Ether többféle gazdasági funkciót is elláthat.

Az Ether mint hálózati üzemanyag

Az Ethereumon végrehajtott tranzakciókért és okosszerződés-műveletekért díjat kell fizetni. Ezt a díjat ETH-ban számolják el. Minél több gazdasági tevékenység zajlik a hálózaton, elméletileg annál nagyobb lehet az Ether iránti kereslet.

Az Ether mint hozamtermelő eszköz

Az ETH tulajdonosai staking segítségével részt vehetnek a hálózat biztonságának fenntartásában. Cserébe protokollszintű jutalmakat kaphatnak.

A staking nem kockázatmentes kamat. Technikai, validátori, letétkezelési, likviditási és okosszerződés-kockázatok is kapcsolódhatnak hozzá. Ennek ellenére az ETH olyan nagy kapitalizációjú kriptoeszközzé vált, amelynek birtoklása megfelelő infrastruktúra mellett natív hozamot is termelhet.

Az Ether mint digitális biztosíték

A decentralizált pénzügyi rendszerben az ETH-t gyakran fedezetként használják hitelekhez, derivatív ügyletekhez, stablecoin-kibocsátáshoz és likviditási pozíciókhoz.

Ez valamelyest ahhoz hasonlítható, amikor az állampapírok vagy más magas minőségű eszközök biztosítékként szolgálnak a hagyományos pénzügyi rendszerben. A különbség az, hogy az ETH értéke jóval ingadozóbb, a hozzá kapcsolódó okosszerződések pedig technikai hibáknak is ki lehetnek téve.

Az Ether mint digitális tartalékeszköz

Lee értelmezése szerint az Ethereumra épülő vállalatok, decentralizált szervezetek és pénzügyi protokollok idővel egyre nagyobb ETH-tartalékokat halmozhatnak fel. Ebben a modellben az Ether nem csupán tranzakciós eszköz, hanem az Ethereum-alapú gazdaság tartalékeszköze is lenne.

Ez az elképzelés azonban még nem tekinthető bizonyítottnak. Az Ethereum használatának növekedése nem feltétlenül eredményez ugyanilyen mértékű ETH-árfolyam-emelkedést. A második rétegű hálózatok, az alacsony tranzakciós díjak és az alternatív elszámolási modellek miatt folyamatos vita zajlik arról, hogy a hálózati aktivitásból pontosan mennyi gazdasági érték áramlik vissza magába az ETH-ba.

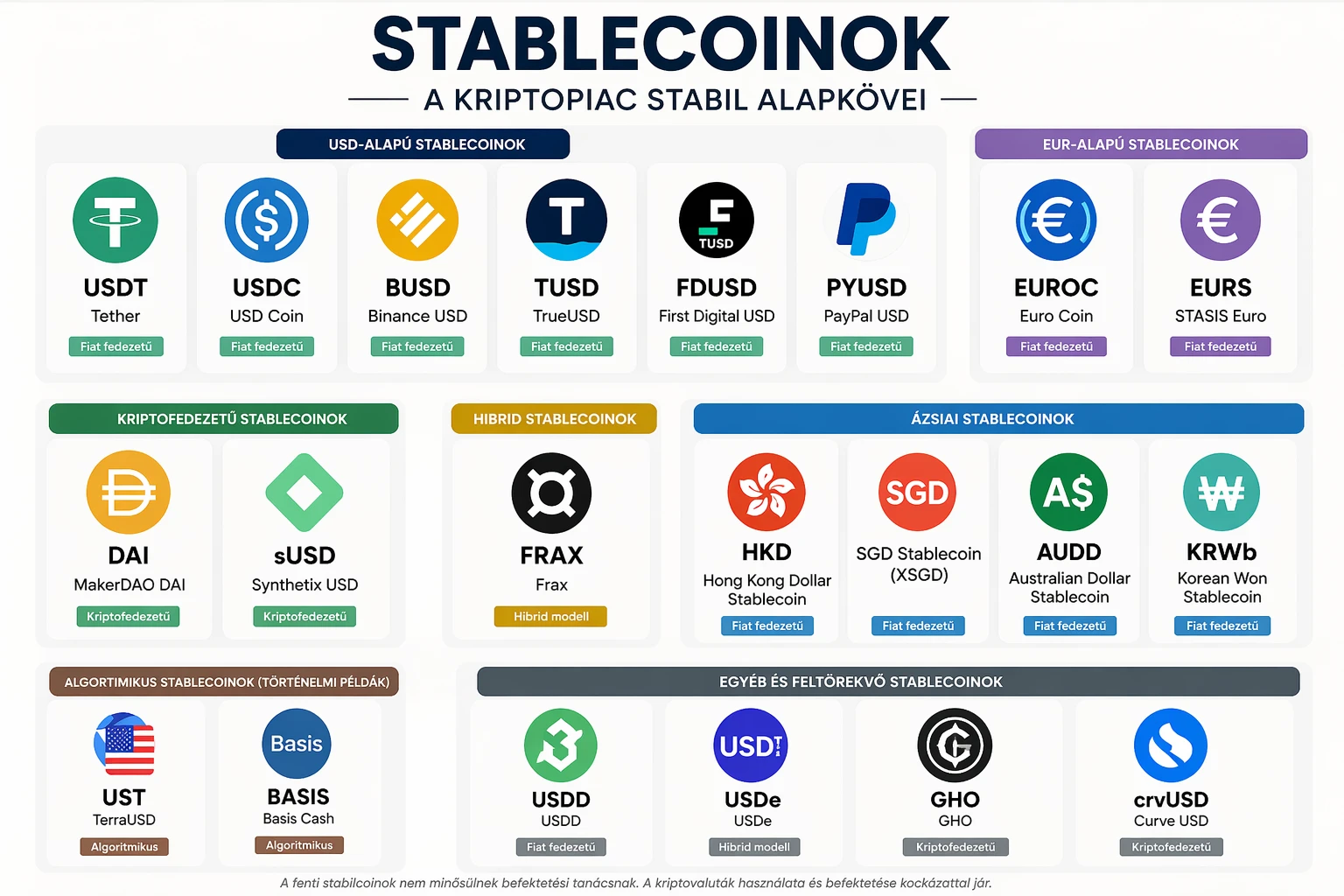

A stabilcoinpiac növekedése támogatja az Ethereum történetét

Lee optimizmusának egyik legfontosabb pillére a stablecoinok terjedése.

A stabilcoin olyan blokkláncalapú token, amelynek árfolyamát általában egy hagyományos devizához, leggyakrabban az amerikai dollárhoz próbálják rögzíteni. Az USDT és az USDC például elméletileg egy dollár körüli értéket igyekszik fenntartani.

A stablecoinok többféle célra használhatók:

- kriptotőzsdei elszámolásra;

- nemzetközi pénzátutalásra;

- decentralizált hitelezésre;

- digitális kereskedelmi fizetésekre;

- dollárhoz hasonló megtakarítási eszközként;

- tokenizált értékpapírok elszámolására.

A DefiLlama 2026. júliusi adatai szerint a stablecoinok együttes piaci kapitalizációja körülbelül 312 milliárd dollár volt. A platform lánconkénti összesítése alapján a stablecoin-állomány közel fele, mintegy 48,6 százaléka az Ethereumon volt jelen.

Ez jelentős infrastruktúra-előnyt biztosít az Ethereumnak. A nagy stablecoin-állomány több kereskedési párt, mélyebb likviditást, több fedezeti lehetőséget és nagyobb intézményi érdeklődést eredményezhet.

A stablecoinpiac növekedése ugyanakkor nem jelent automatikus ETH-vásárlási nyomást. Egy stablecoin átutalásához szükség lehet ETH-ra a tranzakciós díj kifizetéséhez, de a felhasználóknak nem kell feltétlenül nagy mennyiségű Ethert hosszú távon tartaniuk.

Ráadásul a stablecoinok több konkurens hálózaton is elérhetők. Az Ethereum domináns szereplő maradt, de a Tron, a Solana és más hálózatok szintén jelentős stablecoin-forgalmat kezelnek.

A befektetőknek ezért nemcsak a teljes stablecoin-kínálatot érdemes figyelniük, hanem azt is, hogy:

- melyik blokkláncon történik a kibocsátás;

- hol bonyolódik a tényleges tranzakciós forgalom;

- hol található a legmélyebb likviditás;

- és a használat mekkora része termel közvetlen gazdasági értéket az ETH tulajdonosai számára.

A tokenizáció lehet az Ethereum következő nagy növekedési területe

A tokenizáció azt jelenti, hogy egy hagyományos eszköz tulajdonjogát vagy gazdasági értékét blokkláncon nyilvántartott token formájában jelenítik meg.

Tokenizálható például:

- állampapír;

- befektetési alap;

- részvény;

- vállalati kötvény;

- ingatlan;

- arany;

- magánhitel;

- szellemi tulajdon;

- vagy akár egy kereskedelmi számla.

Egy tokenizált amerikai állampapír például olyan blokkláncalapú token lehet, amely mögött egy szabályozott vállalat vagy befektetési alap tényleges állampapírokat tart.

Az előnyök között szerepelhet a gyorsabb elszámolás, a programozhatóság, a töredékes tulajdon, az automatizált fedezetkezelés és a napi 24 órás hozzáférhetőség.

A tokenizáció azonban önmagában nem szünteti meg a hagyományos pénzügyi kockázatokat. A token mögött továbbra is szükség lehet letétkezelőre, könyvvizsgálóra, jogi szerződésre és szabályozott kibocsátóra. A token birtokosának azt is pontosan értenie kell, hogy a blokkláncon tárolt token milyen jogi követelést biztosít a mögöttes eszközre.

Egy 2026-os kutatás arra is rámutatott, hogy a tokenizált eszközök névleges értéke és tényleges másodpiaci likviditása két különböző dolog. Egy eszköz attól még nem válik könnyen eladhatóvá, hogy blokkláncra helyezik.

Az Ethereum szempontjából a tokenizáció azért fontos, mert a hálózat már rendelkezik:

- széles fejlesztői közösséggel;

- kiforrott okosszerződés-infrastruktúrával;

- jelentős stablecoin-likviditással;

- intézményi letétkezelési megoldásokkal;

- valamint többéves működési múlttal.

Ha a tokenizált értékpapírok és pénzügyi eszközök valóban széles körben elterjednek, az Ethereum az új pénzügyi rendszer egyik elszámolási rétegévé válhat. Ugyanakkor az sem biztos, hogy minden intézményi tokenizáció nyilvános blokkláncon történik majd. A bankok saját, engedélyköteles hálózatokat vagy más publikus blokkláncokat is választhatnak.

A második rétegű hálózatok egyszerre segíthetik és gyengíthetik az ETH-t

Az Ethereum egyik legnagyobb fejlesztési iránya a Layer 2, vagyis második rétegű hálózatok terjedése.

Ezek a rendszerek az Ethereum fölött működnek, nagy mennyiségű tranzakciót dolgoznak fel, majd az eredményeket valamilyen formában visszaküldik az Ethereum főhálózatára.

Egyszerű hasonlattal az Ethereum főhálózata lehet egy központi elszámolóház, míg a második rétegű rendszerek gyorsabb helyi fizetési hálózatként működhetnek.

A Layer 2 megoldások előnye:

- alacsonyabb tranzakciós díj;

- nagyobb kapacitás;

- gyorsabb felhasználói élmény;

- új alkalmazások és üzleti modellek megjelenése.

Az ETH szempontjából ugyanakkor felmerül az úgynevezett értékfelhalmozási probléma.

Ha a felhasználók túlnyomórészt olcsó második rétegű hálózatokon hajtanak végre tranzakciókat, a főhálózaton beszedett díjak csökkenhetnek. Az Ethereum-ökoszisztéma használata tehát növekedhet úgy is, hogy a főhálózaton kevesebb közvetlen díj keletkezik.

A pozitív értelmezés szerint a Layer 2 rendszerek hosszú távon sokkal több felhasználót és eszközt hoznak az Ethereum köré, ami növeli az ETH biztosítéki és elszámolási szerepét.

A negatív értelmezés szerint az új hálózatok saját tokenjei és üzleti modelljei magukhoz vonhatják a gazdasági érték nagy részét.

Az ETH/BTC tartós emelkedéséhez ezért nem elég az Ethereum-ökoszisztéma általános növekedése. A piacnak azt is el kell hinnie, hogy ennek a növekedésnek számottevő része közvetlenül az Ether iránti keresletben jelenik meg.

A BitMine hatalmas ETH-állománya erős jelzés, de komoly kockázat is

Tom Lee optimizmusa nem csupán elemzői vélemény. Az általa vezetett BitMine az egyik legnagyobb vállalati Ether-tulajdonossá vált.

A vállalat 2026. július 6-i közlése szerint ETH-állománya elérte az 5,74 millió tokent, teljes kripto- és készpénzállományának értéke pedig 11,1 milliárd dollár körül alakult. Ez az Ether forgalomban lévő kínálatának megközelítőleg 4,8 százalékát jelentette.

A BitMine egyetlen hét alatt további 42 197 ETH-t vásárolt, mintegy 74 millió dollár értékben.

Ez több okból is fontos.

Először is a vállalati felhalmozás csökkentheti a tőzsdéken szabadon elérhető ETH mennyiségét. Ha egy nagy szereplő hosszú távú tartalékként vagy staking céljából tartja az eszközt, az rövid távon mérsékelheti az eladói kínálatot.

Másodszor a BitMine modellje új befektetési narratívát teremt. A vállalat nem egyszerűen Ethert tart, hanem stakingbe helyezheti az állomány egy részét, így a részvényesek közvetett módon az ETH árfolyamának és a stakinghozamnak is kitettséget szerezhetnek.

Harmadszor viszont a koncentráció új kockázatokat okoz.

Egy ekkora vállalati tulajdonos:

- jelentős piaci szereplővé válik;

- részvénykibocsátásokkal finanszírozhatja a vásárlásait;

- tőkepiaci stressz esetén eladási kényszerbe kerülhet;

- és a részvény árfolyama eltérhet az egy részvényre jutó ETH-állomány értékétől.

A kriptokincstári vállalatok részvényei gyakran felárral vagy diszkonttal kereskednek a birtokolt kriptoeszközök nettó értékéhez képest. A befektető ezért nemcsak ETH-kockázatot vállal, hanem vállalatirányítási, finanszírozási, részvényhígulási és menedzsmentkockázatot is.

Tom Lee korábban arra utalt, hogy a BitMine legintenzívebb felhalmozási szakasza közeledhet a végéhez. Ez fontos részlet: ha a közelmúltbeli kereslet jelentős részét egyetlen nagy vállalati vásárló biztosította, a vásárlási ütem lassulása rövid távon gyengítheti az ETH piacát.

Az Ethereum ETF-eknél megjelentek a javulás első jelei

Az amerikai spot Ether ETF-ek pénzáramlásai az intézményi érdeklődés egyik legfontosabb mérőszámai.

Az ETF, vagyis tőzsdén kereskedett alap lehetővé teszi, hogy a befektetők hagyományos értékpapírszámlán keresztül szerezzenek ETH-árfolyamkitettséget. Nem kell saját kriptotárcát kezelniük, és nem kell közvetlenül kriptotőzsdén kereskedniük.

A 2026. július 6. és 10. közötti héten az amerikai spot Ether ETF-ek körülbelül 84,42 millió dolláros nettó tőkebeáramlást regisztráltak. Ezzel nyolc egymást követő negatív hetet szakítottak meg. A július 10-i kereskedési napon önmagában körülbelül 18,4 millió dollár érkezett a termékekbe.

Ez kedvező változás, de az összeg egyelőre nem tekinthető elsöprő intézményi keresletnek.

A heti pozitív fordulat háromféleképpen értelmezhető:

- az intézményi befektetők vonzóbbnak találják az alacsonyabb ETH-árfolyamot;

- az ETH/BTC kitörése új momentumalapú keresletet vonzott;

- vagy egyszerűen lezárult egy hosszú visszaváltási időszak, és átmenetileg normalizálódtak az áramlások.

Az igazán erős megerősítéshez több egymást követő héten keresztül tartó, széles körű beáramlásra lenne szükség.

Az ETF-adatoknak van egy további sajátosságuk: a jelenlegi spot termékek gazdasági karaktere eltérhet a közvetlenül tartott ETH-tól, különösen akkor, ha az ETF nem adja tovább a befektetőknek a stakingből származó hozamot. Emiatt egyes intézményi befektetők számára az ETF kevésbé vonzó lehet, mint egy professzionális letétkezelés mellett közvetlenül birtokolt és stakingbe helyezett Ether.

A CLARITY Act segíthet, de még nem elfogadott törvény

Tom Lee az amerikai CLARITY Act előrehaladását is az Ethereumot támogató tényezők közé sorolta.

A szabályozási javaslat célja, hogy egyértelműbb határt húzzon az amerikai Értékpapír- és Tőzsdefelügyelet, az SEC, valamint a Határidős Árupiaci Kereskedési Bizottság, a CFTC hatásköre között.

A tervezet többek között foglalkozik:

- a digitális árupiaci platformok szabályozásával;

- a pénzmosás elleni kötelezettségekkel;

- a decentralizált pénzügyi protokollok besorolásával;

- a tokenkibocsátások szabályaival;

- a stablecoin-jutalmakkal;

- és a tokenizált értékpapírok kezelésével.

A Reuters összefoglalója szerint a javaslat egyebek mellett egyértelművé tenné, hogy egy értékpapír tokenizálása nem mentesíti az eszközt a meglévő értékpapírjogi szabályok alól. A nem kellően decentralizált pénzügyi platformoknak pedig bankokhoz és más pénzügyi szolgáltatókhoz hasonló megfelelési kötelezettségeket írhatna elő.

Fontos azonban, hogy 2026. július 13-án a CLARITY Act még nem volt hatályos törvény.

A legfrissebb tárgyalások szerint a szenátusi banki és mezőgazdasági bizottságok javaslatait egy új szövegben próbálták egyesíteni. A tervezet szenátusi elfogadásához várhatóan legalább 60 szavazatra és számottevő demokrata támogatásra lenne szükség. Ezt követően a képviselőháznak is jóvá kellene hagynia az egységes változatot, mielőtt az elnök elé kerülhetne.

A szabályozási előrelépés azért kedvezhetne az Ethereumnak, mert az intézmények számára a jogi bizonytalanság gyakran nagyobb akadály, mint maga a technológia.

Egy bank, vagyonkezelő vagy tőzsdei vállalat csak akkor hajlandó nagy összegeket fektetni tokenizált pénzügyi infrastruktúrába, ha tisztán látja:

- melyik hatóság felügyeli;

- milyen engedélyek szükségesek;

- hogyan kell kezelni az ügyfelek eszközeit;

- milyen pénzmosás elleni szabályokat kell betartani;

- és milyen jogi státusza van az adott tokennek.

A CLARITY Act előrehaladása tehát pozitív katalizátor lehet, de a piac könnyen túl korán árazhatja be az elfogadását. A politikai tárgyalások elakadása rövid távon jelentős csalódást okozhatna.

Az olajárakról szóló érvelés gyorsan megváltozhat

Lee az alacsonyabb olajárakat is kedvező tényezőként említette.

Az összefüggés közvetett. Az olcsóbb energia mérsékelheti az inflációt, ami lazább jegybanki politikához vagy alacsonyabb kamatvárakozásokhoz vezethet. Az alacsonyabb kamatok általában kedvezőbb környezetet teremtenek a részvényekhez, technológiai vállalatokhoz és kriptoeszközökhöz hasonló kockázatos befektetések számára.

Az olajpiaci helyzet azonban 2026. július 13-ára ismét megváltozott. A Reuters szerint a közel-keleti feszültségek miatt a Brent ára körülbelül 2 százalékkal, 77,60 dollár közelébe emelkedett. A dráguló energia ismét növelte az inflációval és a magasabb kamatokkal kapcsolatos aggodalmakat.

Ez jól mutatja, miért veszélyes egy kriptopiaci előrejelzést egyetlen makrogazdasági változóra építeni.

Az olajár:

- egyik héten csökkenhet a gyengébb kereslet miatt;

- a következő héten emelkedhet egy geopolitikai konfliktus következtében;

- később pedig ismét eshet a kínálat növekedése miatt.

Az ETH/BTC kitörés fenntarthatóságához ezért nem elég az átmenetileg kedvező energiaár. Fontosabb lehet a dollár ereje, a globális likviditás, az amerikai kamatpálya, az ETF-áramlások és a kriptopiaci tőkeáttétel alakulása.

A kitörés mögött továbbra is gyenge hosszabb távú trend húzódik

Az ETH/BTC közelmúltbeli erősödését megfelelő történelmi összefüggésben kell értékelni.

A TradingView adatai szerint az árfolyampár egy hónapos időtávon közel 9 százalékkal emelkedett, miközben hathavi teljesítménye továbbra is körülbelül 18 százalékos mínuszt mutatott. Az ETH/BTC 2026-os teljesítménye szintén negatív tartományban maradt.

Ez azt jelenti, hogy egyelőre inkább egy hosszabb lejtmenetből történő kilábalási kísérletről beszélhetünk, nem pedig egyértelmű, többéves Ethereum-dominanciáról.

Az ETH/BTC történelmi csúcsa körülbelül 0,148 volt, amelyet 2017. június 12-én, az első nagy ICO-láz idején ért el.

A 0,02858-as érték ennek mindössze körülbelül 19 százaléka. Másképpen megfogalmazva: az Ethernek a Bitcoinhoz képest több mint ötszörös relatív erősödésre lenne szüksége ahhoz, hogy visszatérjen a 2017-es arány közelébe.

Ez nem jelenti azt, hogy az ETH dollárban mérve ne érhetne el új csúcsokat. A két árfolyam teljesen eltérően mozoghat.

Például:

- ha az ETH 10 000 dollárra, a BTC pedig 200 000 dollárra emelkedik, az ETH/BTC arány 0,05 lenne;

- ha az ETH 20 000 dollár, a BTC pedig 500 000 dollár lenne, az arány csak 0,04-re emelkedne;

- ha az ETH 250 000 dollár, a BTC pedig 2 millió dollár lenne, az ETH/BTC arány 0,125 lenne.

Az utolsó esetben az Ether rendkívüli dollárárfolyamot érne el, miközben továbbra sem haladná meg a 2017-es ETH/BTC-csúcsot.

Mi a probléma a 250 000 dolláros ETH-cél számtanával?

Tom Lee 250 000 dolláros hosszú távú ETH-célja rendkívül optimista előrejelzés.

Ha ezt az értéket a jelenlegi, körülbelül 63 000 dolláros Bitcoin-árfolyamhoz viszonyítanánk, az ETH/BTC arány megközelítené a 3,97-et. Ez valóban több mint huszonhatszorosa lenne a 2017-es, 0,148-as történelmi csúcsnak.

Ez a számítás matematikailag helyes, gazdaságilag azonban nem túl életszerű.

Egy 250 000 dolláros Ether valószínűleg nem olyan piaci környezetben jelenne meg, amelyben a Bitcoin ára változatlanul 63 000 dollár marad. Egy ekkora ETH-emelkedés vélhetően a teljes kriptoeszköz-piac, a globális likviditás és a blokkláncalapú pénzügyi infrastruktúra radikális növekedését feltételezné. Ebben az esetben a Bitcoin árfolyama is valószínűleg jelentősen magasabb lenne.

Lee külön nyilatkozatban akár 2 millió dolláros hosszú távú Bitcoin-árfolyamot is elképzelhetőnek nevezett.

Ha az ETH 250 000, a BTC pedig 2 millió dollár lenne, az ETH/BTC arány 0,125-re adódna. Ez magasabb lenne a jelenlegi szintnél, de még mindig elmaradna a 2017-es rekordtól.

Ahhoz, hogy egy 250 000 dolláros Ether pontosan 0,148-as ETH/BTC arányt jelentsen, a Bitcoinnak körülbelül 1,69 millió dollárt kellene érnie.

A helyes következtetés tehát nem az, hogy Lee ETH-célja szükségszerűen példátlan Ethereum-dominanciát feltételez. Az ETH és a BTC jövőbeli árfolyamát együtt kell vizsgálni.

Valóban elkezdődhet az altcoin-szezon?

Az altcoin-szezon olyan piaci időszak, amelyben a Bitcoinon kívüli kriptoeszközök széles köre tartósan jobb teljesítményt nyújt a Bitcoinnál.

Az altcoin-szezon általában nem egyetlen napon kezdődik. Gyakran egy fokozatos tőkerotáció eredménye.

Egy lehetséges folyamat:

- Először a Bitcoin emelkedik, és új tőkét vonz a kriptopiacra.

- A Bitcoin árfolyama később stabilizálódik.

- A befektetők a magasabb hozam reményében ETH-t kezdenek vásárolni.

- Az Ether erősödése növeli a kockázatvállalási hajlandóságot.

- A tőke egy része nagy kapitalizációjú altcoinokba áramlik.

- Végül kisebb, spekulatívabb tokenek is emelkedni kezdenek.

Az ETH/BTC kitörése ennek a folyamatnak a második vagy harmadik szakaszát jelezheti.

A jelenlegi ciklus ugyanakkor eltérhet a korábbiaktól.

A szabályozott ETF-ek, a vállalati kriptokincstárak és az intézményi letétkezelők miatt a tőke sokkal nagyobb része koncentrálódhat a Bitcoinban és az Etherben. Elképzelhető tehát egy olyan Ethereum-rali, amelyből a kisebb altcoinok csak korlátozottan részesülnek.

A befektetőknek különösen óvatosnak kell lenniük azzal a feltételezéssel, hogy az ETH erősödése automatikusan minden altcoin árfolyamát megemeli.

Számos kisebb token:

- gyenge vagy fenntarthatatlan gazdasági modellel rendelkezik;

- folyamatos tokenfelszabadításokkal szembesül;

- alacsony valódi felhasználást mutat;

- erősen koncentrált tulajdonosi szerkezettel rendelkezik;

- vagy kizárólag spekulatív érdeklődésből él.

Egy új altcoin-szezon esetén is jelentős különbség lehet a minőségi infrastruktúraprojektek és a rövid életű spekulatív tokenek teljesítménye között.

Milyen jelek erősítenék meg az Ethereum fordulatát?

Az ETH/BTC kitörése akkor válna meggyőzőbbé, ha a következő hetekben több független jelzés is támogatná.

Tartós zárás 0,0285 fölött

A frissen áttört ellenállásnak támaszként kellene működnie. Ha az árfolyam rövid időn belül visszaesik a kitörési szint alá, az úgynevezett hamis kitörésről beszélhetünk.

A 0,03-as szint meghódítása

A 0,03 nemcsak technikai, hanem pszichológiai szint is. Tartós áttörése azt jelezné, hogy az ETH relatív erősödése nem korlátozódott egyetlen rövid kereskedési hullámra.

Folyamatos ETF-beáramlások

Egy pozitív hét kedvező, de több hetes intézményi kereslet sokkal erősebb jelzés lenne.

Növekvő spotforgalom

A spotpiaci vásárlások stabilabb alapot teremthetnek, mint a tőkeáttételes határidős pozíciók. Ha az emelkedést túlnyomórészt magas tőkeáttétel hajtja, egy kisebb visszaesés is tömeges likvidálásokat indíthat el.

Javuló hálózati és gazdasági mutatók

A stablecoin-kínálat, a tokenizált eszközök értéke, a decentralizált pénzügyi likviditás és az aktív felhasználók számának növekedése erősíthetné az alapvető befektetési történetet.

Szélesedő altcoinpiaci részvétel

Egészségesebb lenne a fordulat, ha nemcsak néhány nagy token, hanem több szektor és projekt is növekvő forgalmat, likviditást és felhasználást mutatna.

Mi cáfolhatná Tom Lee optimista forgatókönyvét?

A legfontosabb negatív jel egy gyors visszaesés lenne a kitörési zóna alá.

Ha az ETH/BTC ismét 0,027 vagy annál alacsonyabb szintekre süllyedne, az arra utalhatna, hogy a mostani emelkedés csak átmeneti pozíciózárás vagy rövid távú spekuláció volt.

További kockázatok:

- a CLARITY Act tárgyalásainak elakadása;

- az amerikai infláció ismételt gyorsulása;

- magasabb kamatok és erősebb dollár;

- újabb tartós kiáramlás az Ether ETF-ekből;

- a BitMine vagy más nagy vállalati vásárlók felhalmozásának lassulása;

- túlzott tőkeáttétel a származtatott piacokon;

- gyenge hálózati díjbevétel;

- az Ethereum versenytársainak gyorsabb növekedése;

- vagy egy szélesebb geopolitikai kockázatkerülési hullám.

A legnagyobb hiba az lenne, ha a befektetők egyetlen látványos grafikon alapján figyelmen kívül hagynák a teljes piaci környezetet.

Három lehetséges ETH/BTC-forgatókönyv 2026 második felére

Optimista forgatókönyv

Az ETH/BTC tartósan 0,0285 fölött marad, majd áttöri a 0,03-as és később a 0,035-ös szintet.

Az Ether ETF-ekbe folyamatosan érkezik tőke, a CLARITY Act előrehalad, a stablecoinpiac ismét növekedésnek indul, és új tokenizációs projektek jelennek meg az Ethereumon.

Ebben az esetben az ETH lehet a kriptopiac következő vezető eszköze, és a nagyobb altcoinok is erőteljesebb emelkedésbe kezdhetnek.

Semleges forgatókönyv

Az ETH/BTC 0,026 és 0,03 között oldalaz.

Az intézményi beáramlások javulnak, de nem válnak elég erőssé egy tartós trendhez. A szabályozási tárgyalások haladnak, de nem születik gyors végleges megállapodás.

Ebben az esetben az Ethereum relatív gyengesége stabilizálódhat, de klasszikus altcoin-szezon nem feltétlenül alakul ki.

Negatív forgatókönyv

Az ETH/BTC visszaesik a kitörési szint alá, az ETF-ekből ismét tőke távozik, a CLARITY Act elakad, miközben a geopolitikai feszültségek és az energiaárak emelkedése szigorúbb monetáris környezetet eredményez.

Ebben az esetben a Bitcoin ismét biztonságosabb kriptopiaci eszközként viselkedhet, az altcoinok pedig jelentősen alulteljesíthetik.

Mit tanulhat ebből egy kevésbé tapasztalt befektető?

Az ETH/BTC arány hasznos információ, de nem vásárlási utasítás.

A mutató elsősorban arra válaszol, hogy az Ether vagy a Bitcoin teljesít-e jobban. Arra nem ad biztos választ, hogy mindkét eszköz emelkedni fog-e dollárban.

Egy kiegyensúlyozott döntéshez érdemes külön vizsgálni:

- az ETH/BTC relatív trendjét;

- az ETH/USD és BTC/USD abszolút trendjét;

- az ETF-pénzáramlásokat;

- a hálózati aktivitást;

- a szabályozási fejleményeket;

- a tőkeáttételes piacok állapotát;

- valamint a befektető saját időtávját és veszteségtűrő képességét.

A technikai kitörések után gyakori a visszateszt. Ez azt jelenti, hogy az árfolyam visszatér az áttört ellenálláshoz, és megpróbálja azt támaszként használni.

A visszateszt önmagában nem feltétlenül negatív. A probléma akkor kezdődik, ha az árfolyam tartósan visszaesik az áttört szint alá, és a vásárlók nem tudják visszaszerezni azt.

Érdemes azt is elkerülni, hogy valaki egy rövid távú piaci jelzés alapján túlzottan nagy pozíciót nyisson. A kriptopiac rendkívül gyorsan változik, egy szabályozási hír, geopolitikai esemény vagy tőkeáttételes likvidálási hullám néhány óra alatt megfordíthatja a trendet.

Összegzés: fontos jelzés, de még nem végleges fordulat

Az ETH/BTC júliusi kitörése valóban az Ethereum javuló relatív erejére utal. A stablecoinok több mint 300 milliárd dolláros piaca, az intézményi tokenizáció terjedése, a BitMine jelentős ETH-felhalmozása és az Ether ETF-ek pénzáramlásának javulása mind támogatják Tom Lee optimista értelmezését.

A fordulat azonban még nem tekinthető bizonyítottnak.

Az ETH/BTC továbbra is messze van történelmi csúcsától, hathavi időtávon negatív teljesítményt mutat, az ETF-ek pozitív fordulata egyelőre rövid, a CLARITY Act pedig még nem hatályos jogszabály.

A 250 000 dolláros ETH-cél pedig csak rendkívül hosszú távú, erősen spekulatív forgatókönyvként értelmezhető. Önmagában a célár nem helyettesíti a hálózati bevételek, a tokenkínálat, az intézményi kereslet és a teljes kriptopiaci kapitalizáció vizsgálatát.

A legmegfontoltabb következtetés az, hogy az Ethereum hosszú relatív gyengesége után megjelent egy hiteles fordulati kísérlet. A következő hetekben derülhet ki, hogy ez egy új piaci ciklus kezdete, vagy csupán egy átmeneti felpattanás egy továbbra is bizonytalan trendben.

Gyakori kérdések

Mit jelent a 0,02858-as ETH/BTC árfolyam?

Azt jelenti, hogy egy Ether körülbelül 0,02858 Bitcoint ér. Ha az arány emelkedik, az ETH jobban teljesít a BTC-nél.

Az ETH/BTC emelkedése azt jelenti, hogy az Ether dollárban is drágul?

Nem feltétlenül. Az ETH/BTC akkor is emelkedhet, ha mindkét eszköz dollárárfolyama csökken, de a Bitcoin gyorsabban esik.

Elkezdődött már az altcoin-szezon?

Egyelőre nem jelenthető ki biztosan. Az ETH/BTC kitörése kedvező korai jel, de egy valódi altcoin-szezonhoz szélesebb piaci részvételre, tartósabb forgalomra és több altcoin Bitcoinhoz viszonyított felülteljesítésére lenne szükség.

Miért fontos az Ethereum számára a stablecoinok növekedése?

A stablecoinok kereskedési, fizetési, hitelezési és elszámolási infrastruktúrát biztosítanak. Mivel a stablecoin-állomány jelentős része az Ethereumon található, a szektor növekedése erősítheti a hálózat használatát. Ez azonban nem jelent automatikus, azonos mértékű ETH-keresletet.

Mi a tokenizáció?

A tokenizáció során egy hagyományos eszköz, például állampapír, ingatlan vagy befektetési alap tulajdonjogát blokkláncon nyilvántartott token képviseli. A token mögötti jogokat mindig a kibocsátási dokumentáció és az alkalmazandó jog határozza meg.

Miért vásárol ennyi Ethert a BitMine?

A vállalat Ethereum-kincstári stratégiát követ. ETH-t halmoz fel, állományának egy részét stakingbe helyezheti, és az Ethereum hosszú távú felértékelődésére épít. A stratégia magas árfolyam-, finanszírozási és koncentrációs kockázattal jár.

Reális a 250 000 dolláros ETH-árfolyam?

Jelenleg ez rendkívül spekulatív, hosszú távú célár. Megvalósulásához az Ethereum használatának, az intézményi keresletnek és a teljes kriptopiac értékének nagyságrendi növekedésére lenne szükség. Tom Lee nem adott hozzá pontos határidőt.

Igaz, hogy 250 000 dolláros ETH mellett az ETH/BTC arány huszonötszörös történelmi rekordot érne el?

Csak akkor, ha a Bitcoin ára a jelenlegi, körülbelül 63 000 dolláros szinten maradna. Ez nem életszerű feltételezés. Ha például a Bitcoin 2 millió dollárt, az Ether pedig 250 000 dollárt érne, az ETH/BTC arány 0,125 lenne, vagyis nem érné el a 2017-es 0,148-as rekordot.

Mi erősítené meg leginkább az ETH/BTC-kitörést?

Több egymást követő heti zárás a kitörési szint fölött, a 0,03-as arány áttörése, tartós ETF-beáramlások, növekvő spotforgalom és javuló Ethereum-hálózati mutatók.

Mi számítana hamis kitörésnek?

Ha az ETH/BTC rövid időn belül visszaesne a korábbi ellenállás alá, és azt tartósan nem tudná visszaszerezni. A pontos értékeléshez a napi és heti záróárakat, valamint a forgalmat is vizsgálni kell.

Jogi nyilatkozat

A cikk kizárólag tájékoztatási és oktatási célt szolgál, nem minősül befektetési tanácsadásnak, pénzügyi ajánlásnak, vételi vagy eladási felhívásnak. A kriptoeszközök árfolyama rendkívül volatilis, a befektetett tőke részleges vagy teljes elvesztése is lehetséges. A múltbeli teljesítmény és az elemzői célárak nem jelentenek garanciát a jövőbeli eredményekre. Befektetési döntés előtt mindenki végezzen önálló kutatást, vizsgálja meg saját pénzügyi helyzetét és kockázattűrő képességét, szükség esetén pedig kérje engedéllyel rendelkező pénzügyi szakember segítségét.