Az Egyesült Államok évek óta próbál választ adni a kriptopiac legfontosabb jogi kérdésére: mikor számít egy token értékpapírnak, mikor digitális árunak, és kinek kell felügyelnie a kereskedését? A szenátusi CLARITY Act nem egyszerűen néhány új szabályt vezetne be. Átrendezné az SEC és a CFTC hatásköreit, új tőkebevonási utat nyitna a kriptoprojekteknek, ellenőrzés alá vonná a központosított DeFi-platformokat, és szigorúan elválasztaná a stablecoinok passzív kamatait a valódi használathoz kötött jutalmaktól.

A cikk információs állapotának dátuma: 2026. június 30.

Hol tart most az amerikai CLARITY Act?

A Digital Asset Market Clarity Act, közismert nevén CLARITY Act, még nem hatályos amerikai törvény. A képviselőház 2025. július 17-én elfogadta a törvényjavaslat korábbi változatát, a szenátus bankbizottsága pedig 2026. május 14-én egy jelentősen átdolgozott, több mint 300 oldalas helyettesítő szöveget támogatott 15–9 arányban. A bizottsági többséghez valamennyi republikánus tag mellett két demokrata szenátor is csatlakozott.

A javaslatot június 1-jén jelentették a teljes szenátus elé. A június 29-i hivatalos szenátusi naptárban a törvényjavaslat 423-as sorszámmal szerepelt, ami azt jelenti, hogy napirendre vehető, de a teljes szenátus még nem szavazta meg.

Ez fontos különbség. A bizottsági jóváhagyás politikai áttörés, de nem azonos a törvény elfogadásával. A szenátusban egy vitatott törvényjavaslatnál a filibuster lezárásához általában 60 szenátor támogatása szükséges, még akkor is, ha magának a végső elfogadásnak elvileg egyszerű többség is elegendő.

Ráadásul a szenátusi szöveg eltér a képviselőház által elfogadott változattól. Ha a szenátus jóváhagyja, a két kamarának azonos szövegre kell jutnia, például újabb képviselőházi szavazással vagy egyeztetőbizottságon keresztül. Csak ezután kerülhet a törvényjavaslat az elnök elé.

A CLARITY Act tehát jelenleg előrehaladott, de még változtatható törvényjavaslat. A végső stablecoin-, DeFi- és pénzmosás-ellenes szabályok a szenátusi vita során még szigorodhatnak vagy enyhülhetnek.

Miért van szükség amerikai kriptopiaci kerettörvényre?

Az Egyesült Államok kriptoszabályozásának egyik alapvető problémája, hogy a meglévő pénzügyi törvényeket jóval a blokkláncok megjelenése előtt alkották meg. Ezek a jogszabályok jól kezelik a részvényeket, kötvényeket, határidős termékeket és hagyományos árupiacokat, de nem mindig adnak egyértelmű választ arra, hogyan kell megítélni egy olyan digitális tokent, amely egyszerre lehet:

- egy hálózat használatához szükséges technikai eszköz;

- egy induló projekt finanszírozási módszere;

- tőzsdén kereskedett spekulatív befektetés;

- decentralizált alkalmazások fedezete;

- vagy egy hagyományos pénzügyi eszköz blokkláncon vezetett másolata.

A legnagyobb vita az SEC, vagyis az amerikai Értékpapír- és Tőzsdefelügyelet, valamint a CFTC, az árupiaci és határidős piacokat felügyelő hatóság jogkörei körül alakult ki.

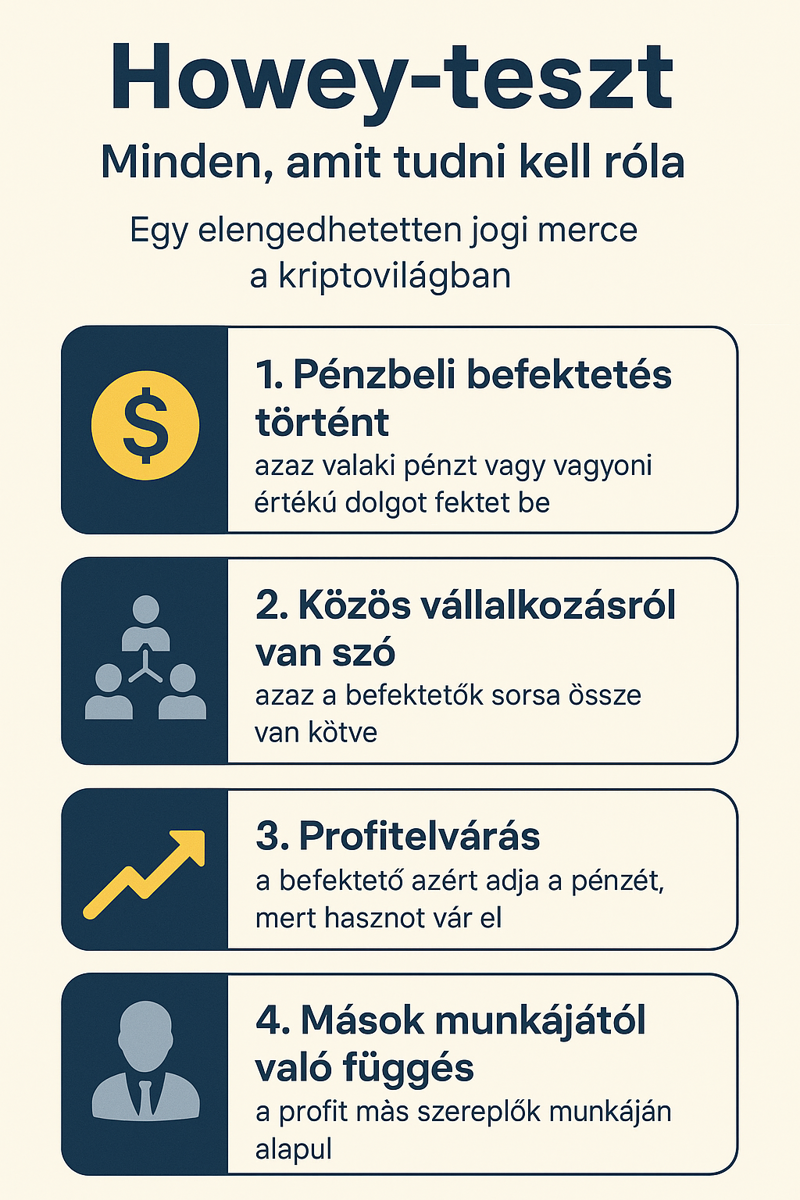

Az SEC az úgynevezett Howey-teszt segítségével vizsgálja, hogy egy ügylet befektetési szerződésnek számít-e. A klasszikus meghatározás szerint befektetési szerződés jöhet létre, amikor valaki pénzt helyez egy közös vállalkozásba, és mások lényeges üzleti vagy irányítási munkájától vár nyereséget. A minősítés mindig az adott ügylet tényeitől és körülményeitől függ.

Ez vezetett a kriptoipar egyik legfontosabb jogi dilemmájához:

Lehet-e maga a token nem értékpapír, miközben az első tokeneladás mégis értékpapír-jellegű befektetési szerződésnek számít?

A CLARITY Act erre lényegében igennel válaszolna. A törvényjavaslat elkülönítené egymástól:

- a finanszírozási ügyletet, amelyben a kibocsátó pénzt gyűjt;

- valamint a hálózati tokent, amely később önálló digitális áruként foroghat.

Ez az elválasztás a javaslat egyik legfontosabb újítása.

Mit jelent az „ancillary asset”?

A törvényjavaslat bevezetné az ancillary asset, magyarul nagyjából „kapcsolódó” vagy „járulékos eszköz” fogalmát.

Ebbe a kategóriába olyan hálózati tokenek tartozhatnának, amelyek értéke egy fejlesztőcsapat vagy más irányító szereplők vállalkozói és menedzsmenttevékenységétől függ. Bizonyos tokenértékesítések ezért befektetési szerződéshez kapcsolódhatnak, miközben a token maga digitális áruként kezelhető. A projekteknek kezdeti és féléves tájékoztatásokat kellene közzétenniük, amíg a hálózat értéke érdemben a fejlesztők munkájától függ.

Egyszerű példával:

Egy fejlesztőcsapat 2027-ben tokent ad el azért, hogy felépítsen egy decentralizált adattároló hálózatot. A befektetők azért vásárolnak, mert arra számítanak, hogy a csapat elkészíti a terméket, felhasználókat szerez, és ettől a token ára emelkedik.

Az első értékesítés befektetési szerződéshez kapcsolódhat. Ha azonban évekkel később a hálózatot már független validátorok működtetik, a fejlesztőcsapat nem rendelkezik meghatározó irányítási joggal, és a token ténylegesen a hálózati szolgáltatás használatához szükséges, akkor a token másodpiaci kereskedése már kevésbé hasonlíthat egy vállalati értékpapír adásvételére.

A CLARITY Act ezt az életciklust próbálja jogilag leképezni.

Stablecoin-jutalmak: kamattilalom, de nem teljes jutalomtilalom

A törvényjavaslat legnagyobb politikai konfliktusa a dollárhoz kötött stablecoinok után fizetett hozamokról szól.

A stablecoin olyan kriptoeszköz, amelynek kibocsátója vagy működési mechanizmusa arra törekszik, hogy az árfolyamot egy referenciaeszközhöz, jellemzően az amerikai dollárhoz rögzítse. Egy dolláralapú stablecoin célja például az, hogy egy token értéke közel egy dollár maradjon.

A stablecoin nem feltétlenül ugyanaz, mint egy bankbetét. A mögötte lévő követelés, tartalék, visszaváltási mechanizmus és jogi védelem eltérhet a bankszámlán tartott pénztől.

Az Egyesült Államok 2025 júliusában már elfogadta a stablecoin-kibocsátást szabályozó GENIUS Actet. Ez engedélyköteles kibocsátási rendszert, legalább egy az egyhez arányú tartalékolást, pénzmosás-ellenes kötelezettségeket és meghatározott likvid tartalékeszközöket ír elő. A törvény végrehajtási szabályain 2026-ban is dolgoznak a hatóságok.

A CLARITY Act más kérdést rendezne: fizethet-e egy kriptotőzsde vagy más szolgáltató hozamot a felhasználó stablecoin-egyenlege után?

Mi lenne tilos?

A törvényjavaslat szerint egy digitáliseszköz-szolgáltató nem fizethetne amerikai felhasználónak olyan kamatot vagy hozamot, amely:

- kizárólag a stablecoin birtoklásához kapcsolódik;

- az egyenleg nagyságától és tartási idejétől függ;

- gazdaságilag vagy funkcionálisan egy kamatozó bankbetéthez hasonló.

Vagyis egy ilyen ajánlat valószínűleg tiltott lenne:

„Tarts nálunk legalább 10 000 USDC-t, és automatikusan évi 5 százalék hozamot kapsz, anélkül hogy bármit tennél.”

A javaslat kifejezetten kimondja, hogy a passzív, betétszerű kamatot készpénzben, tokenben vagy más ellenszolgáltatás formájában sem lehetne megkerülni.

Mi maradhatna engedélyezett?

Megengedhetők lennének a tényleges tevékenységhez vagy tranzakcióhoz kapcsolódó jutalmak. Ide tartozhatna például:

- stablecoinnal végrehajtott vásárlás után járó visszatérítés;

- átutaláshoz vagy fizetéshez kapcsolódó kedvezmény;

- kereskedési vagy elszámolási aktivitás jutalmazása;

- piaci likviditás biztosítása;

- fedezet elhelyezése;

- stakingben, validálásban vagy irányításban való részvétel;

- hűség- és promóciós programok.

A törvény szövege példaként említi a tranzakciót, fizetést, átutalást, átváltást, pénzküldést és elszámolást, feltéve, hogy a jutalom nem válik burkolt betéti kamattá. Az SEC-nek, a CFTC-nek és a pénzügyminisztériumnak közösen kellene meghatároznia a pontos határvonalat.

Ez a gyakorlatban azt jelentheti, hogy a platformok a „tarts stablecoint és kapsz 5 százalékot” típusú ajánlatokról a „fizess stablecoinnal és kapsz 1 százalék visszatérítést” konstrukciók felé mozdulnak el.

Miért ellenzik a bankok?

A bankok attól tartanak, hogy a vonzó stablecoin-jutalmak arra ösztönözhetik az ügyfeleket, hogy pénzüket bankszámlákról kriptoplatformokra helyezzék át. A bankok a betétek jelentős részét hitelezésre használják, ezért a betétállomány tartós csökkenése drágább finanszírozást vagy kevesebb hitelt eredményezhet.

Az Independent Community Bankers of America 2026 júniusában országos kampányt indított a szabály ellen. A szervezet becslése szerint a stablecoinok akár 1,3 billió dollárnyi bankbetétet is elszívhatnak, ami állításuk szerint 850 milliárd dollárnyi kisvállalati és mezőgazdasági hitel finanszírozását veszélyeztetheti. Ezek azonban érdekképviseleti becslések, nem pedig biztosan bekövetkező hatások.

A kriptoszektor ezzel szemben azt állítja, hogy a bankok a szabályozást versenytársaik korlátozására próbálják használni. Érvelésük szerint a stablecoinok új, gyorsabb és olcsóbb fizetési infrastruktúrát jelenthetnek, ezért a tényleges használathoz kötött jutalmak tiltása visszafogná az innovációt.

A törvényjavaslat kompromisszuma ezért kettős:

A stablecoin nem válhat szabályozási szempontból álruhás kamatozó bankbetétté, de a fizetési és blokklánc-tevékenységet ösztönző jutalmakat sem akarják teljesen megszüntetni.

Pénzmosás elleni szabályok: a kriptotőzsdék közelebb kerülnének a bankokhoz

A CLARITY Act a digitális árupiaci brókereket, kereskedőket és tőzsdéket pénzügyi intézményként kezelné a Bank Secrecy Act alkalmazásában.

Ez többek között a következőket jelenti:

AML-program: A szolgáltatónak dokumentált pénzmosás-ellenes ellenőrzési rendszert kellene működtetnie.

KYC és ügyfél-azonosítás: Meg kellene állapítania, hogy ki használja a szolgáltatást.

Ügyfél-átvilágítás: Magasabb kockázat esetén további információkat kellene gyűjtenie a felhasználóról és a pénzeszközök eredetéről.

Tranzakciófigyelés: Olyan mintákat kellene keresnie, amelyek csalásra, pénzmosásra, szankciókerülésre vagy terrorizmusfinanszírozásra utalhatnak.

Gyanús tevékenységi jelentés: Meghatározott esetekben a FinCEN felé jelenteni kellene a gyanús tranzakciókat.

Ez nem jelenti azt, hogy minden blokklánc-tranzakcióhoz személyazonosítást kellene kapcsolni. A kötelezettségek elsősorban azokra a jogi személyekre és közvetítőkre vonatkoznának, amelyek ügyfeleket szolgálnak ki, kereskedést szerveznek vagy mások eszközeit kezelik.

A törvényjavaslat egy állami és magánszektorbeli információmegosztási pilotprogramot is létrehozna. Emellett külön munkacsoport vizsgálná a kriptoeszközök terrorizmusfinanszírozásban és más tiltott pénzügyi tevékenységekben való felhasználását.

Szigorúbb szabályok jöhetnek a kripto-ATM-eknél

A javaslat külön foglalkozik a digitáliseszköz-kioszkokkal, vagyis a kripto-ATM-ekkel. Ezek a berendezések gyakran jelennek meg olyan csalásokban, amelyek során az elkövető telefonon vagy üzenetben arra utasítja az áldozatot, hogy készpénzt helyezzen egy automatába, majd a megvásárolt kriptót egy megadott tárcára küldje.

A szenátusi szöveg többek között:

- kötelező csalási figyelmeztetéseket;

- részletes nyugtát;

- teljes munkaidős megfelelési tisztviselőt;

- blokklánc-elemző rendszerek használatát;

- új ügyfeleknél bizonyos tranzakciók megerősítését;

- legalább 72 órás várakozást egyes új ügyféltranzakcióknál;

- ideiglenesen napi 3500 dolláros összesített korlátot

írna elő. A 72 órás várakozás a szöveg szerint olyan, új ügyfél által kezdeményezett tranzakciónál jelenne meg, amelyben a megvásárolt eszközt meghatározott külső tárcára küldenék.

Ez a rendelkezés a kriptopiac egyik visszatérő problémájára reagál: a blokklánc-tranzakciók többnyire nem visszafordíthatók, ezért az áldozat a bankkártyás csalásoknál megszokott visszatérítési mechanizmusokra sem számíthat.

Új SEC-mentesség a tokenes tőkebevonáshoz

A CLARITY Act létrehozná az úgynevezett Regulation Crypto rendszert.

Ez nem azt jelentené, hogy a kriptoprojektek szabályozás nélkül gyűjthetnének pénzt. Inkább egy könnyített, célzott tőkepiaci mentesség lenne, amely a teljes nyilvános részvénykibocsátásnál egyszerűbb követelményeket alkalmazna.

A hivatalos szenátusi összefoglaló alapján a kibocsátó egy naptári évben a következő két érték közül a magasabb összegig gyűjthetne tőkét:

- 50 millió dollár;

- vagy a forgalomban lévő kapcsolódó tokenek teljes dollárértékének 10 százaléka.

A rendszer legfeljebb négy évig lenne használható, és a teljes bruttó tőkebevonás nem haladhatná meg a 200 millió dollárt. A kibocsátónak kezdeti és féléves tájékoztatásokat kellene közzétennie.

Miért jelentős ez?

A hagyományos amerikai nyilvános értékpapír-kibocsátás jelentős jogi, könyvvizsgálati, közzétételi és vállalatirányítási költségekkel jár. Egy korai fázisú blokkláncprojekt gyakran nem tudja vagy nem akarja teljesíteni ugyanazokat a követelményeket, mint egy tőzsdére készülő nagyvállalat.

A Regulation Crypto köztes megoldást kínálna:

- több információt adna a befektetőknek, mint egy szabályozatlan tokeneladás;

- de kisebb megfelelési terhet róna a projektre, mint egy teljes SEC-regisztráció.

A projektnek várhatóan ismertetnie kellene többek között a hálózat működését, a token gazdasági modelljét, a vezetők és fejlesztők szerepét, a jelentős kockázatokat és az érdemi nem nyilvános információkat.

A törvényjavaslat a kapcsolt személyek tokeneladásait is korlátozná, hogy a projekt alapítói és bennfentesei ne tudjanak rövid időn belül nagy mennyiségű tokent a nyilvános piacra zúdítani.

Példa egy lehetséges tőkebevonásra

Tegyük fel, hogy egy blokkláncos fizetési projekt 40 millió dollárt akar gyűjteni. A projekt tokenjeinek egy része már forgalomban van, de a platform még erősen függ a fejlesztőcsapat munkájától.

A CLARITY Act alapján a tokenhez kapcsolódó finanszírozási ügylet a Regulation Crypto mentességben történhetne. A kibocsátó közzétenné az előírt információkat, betartaná a bennfentes eladási korlátozásokat, és félévente frissítené a lényeges adatokat.

Ez azonban nem jelentené azt, hogy a projekt „SEC által jóváhagyott”, biztonságos vagy nyereséges. A regisztrációs mentesség kizárólag a kibocsátás jogi útját egyszerűsítené.

DeFi-szabályozás: mikor valóban decentralizált egy protokoll?

A DeFi, vagyis decentralized finance olyan blokkláncalapú pénzügyi alkalmazásokat jelent, amelyekben a tranzakciók egy része intelligens szerződéseken keresztül, hagyományos bank vagy brókercég közvetlen részvétele nélkül történik.

Egy decentralizált tőzsdén például a felhasználó saját tárcájából cserélhet tokent egy okosszerződés által kezelt likviditási pool segítségével.

A valóság azonban gyakran bonyolultabb a „decentralizált” elnevezésnél. Sok protokoll mögött továbbra is létezik:

- központi fejlesztővállalat;

- adminisztrátori kulcs;

- frissítési jog;

- vészleállító funkció;

- felhasználók blokkolására alkalmas kezelőfelület;

- vagy egy olyan irányítási rendszer, amelyet néhány nagy tokentulajdonos ural.

A CLARITY Act ezért nem pusztán azt vizsgálná, hogy egy szolgáltatás DeFi-nek nevezi-e magát, hanem azt, hogy ki rendelkezik tényleges ellenőrzéssel.

A javaslat alapján egy protokoll „nem decentralizáltnak” minősülhetne, ha egy személy vagy közös irányítás alatt álló csoport:

- lényegesen módosíthatja a protokoll működését vagy konszenzusszabályait;

- nem előre rögzített, átlátható szabályok alapján működteti azt;

- korlátozhatja, cenzúrázhatja vagy megtilthatja a felhasználók hozzáférését;

- olyan különleges jogosultságokkal rendelkezik, amelyekkel a többi résztvevő nem.

Mi számíthat valódi decentralizációnak?

A törvényjavaslat szerint önmagában egy decentralizált irányítási rendszer, például DAO, nem feltétlenül jelent közös irányítás alatt álló személycsoportot.

A javaslat külön kezeli az alapvető infrastruktúra szereplőit is. A node-üzemeltetők, validátorok, tranzakciót továbbító relék és bizonyos biztonsági tanácsok nem válnának automatikusan pénzügyi közvetítővé, ha egyik szereplő sem rendelkezik egyoldalú vagy gyakorlati ellenőrzéssel.

Ez azért lényeges, mert egy Ethereum-validátor például feldolgozhat egy DeFi-tranzakciót anélkül, hogy ismerné a feleket, meghatározná az árat vagy kezelné az ügyfelek pénzét. Más szerepet tölt be, mint egy olyan vállalkozás, amely saját weboldalon fogad megbízásokat, kiválasztja az elérhető tokeneket, és szükség esetén blokkolhatja az ügyfeleket.

A webes kezelőfelület külön szabályozási pont lehet

A javaslat bevezeti a distributed ledger messaging system fogalmát. Ez lényegében olyan internetes kezelőfelület lehet, amelyen keresztül a felhasználó utasítást küld egy blokkláncalkalmazásnak vagy DeFi-protokollnak.

A jogalkotók ezzel különbséget tesznek:

- az önállóan futó okosszerződés;

- a blokklánc csomópontjai;

- a felhasználó saját tárcája;

- valamint a szolgáltató által üzemeltetett weboldal vagy alkalmazás között.

Az amerikai tulajdonban vagy irányítás alatt álló front-endekre a pénzügyminisztériumnak pénzmosás-ellenes és szankciós útmutatást kellene kidolgoznia.

A gyakorlati következmény az lehet, hogy ugyanaz a DeFi-okosszerződés többféleképpen érhető el:

- közvetlenül a blokkláncon;

- egy nyílt forráskódú tárcából;

- vagy egy amerikai vállalkozás által működtetett, szabályozott webes felületen.

A megfelelési kötelezettség nem feltétlenül ugyanúgy vonatkozna mindhárom hozzáférési módra.

Hogyan alkalmazkodhatnak a DeFi-projektek?

A törvény elfogadása esetén a projektek várhatóan két fő irány közül választanának.

Az egyik út a tényleges decentralizáció erősítése:

- adminisztrátori kulcsok megszüntetése;

- frissítési jogok időzárhoz vagy széles közösségi szavazáshoz kötése;

- nyílt forráskód;

- egyetlen vállalkozástól független infrastruktúra;

- a felhasználói pénzek feletti letétkezelési kontroll elkerülése.

A másik út a szabályozott közvetítői státusz elfogadása:

- jogi személy létrehozása;

- KYC- és AML-program;

- szankciós ellenőrzés;

- ügyfél- és tranzakciós nyilvántartás;

- hatósági regisztráció.

A decentralizáció így nem pusztán marketingkifejezés, hanem jogilag mérhető szervezeti és technikai tulajdonság lehetne.

Tokenizáció: egy blokkláncos részvény továbbra is részvény

A tokenizáció során egy hagyományos vagy fizikai eszközhöz kapcsolódó jogot digitális token formájában tartanak nyilván.

Tokenizálható például:

- részvény;

- állam- vagy vállalati kötvény;

- pénzpiaci alap részesedése;

- ingatlan tulajdoni vagy gazdasági érdekeltsége;

- követelés;

- árupiaci eszköz;

- műalkotáshoz kapcsolódó jogosultság.

A tokenizáció előnye lehet a gyorsabb elszámolás, a programozható tulajdonjog, a nap 24 órájában működő infrastruktúra, az automatikus vállalati események és a kisebb címletekre oszthatóság.

Ugyanakkor a technológia nem változtatja meg automatikusan a mögöttes jog természetét.

A CLARITY Act egyértelművé tenné, hogy:

ha egy eszköz a hagyományos formájában értékpapír, akkor attól még értékpapír marad, hogy blokkláncon bocsátják ki, tartják nyilván vagy ruházzák át.

A tokenizált értékpapírt főszabály szerint ugyanúgy kellene kezelni, mint az általa képviselt részvényt, kötvényt vagy más pénzügyi instrumentumot. Az SEC-nek külön tanulmányban kellene vizsgálnia a letétkezelési, fogyasztóvédelmi, hatóságközi és nemzetközi kérdéseket.

Az SEC 2026-os álláspontja szintén abból indul ki, hogy a tokenizáció egy eszköz digitális, elosztott főkönyvön vezetett reprezentációját jelenti; a technikai forma önmagában nem szünteti meg a szövetségi értékpapírtörvények alkalmazását.

Egyszerű példa

Egy vállalat létrehoz egy ERC-20 tokent, amely minden tekintetben egy tőzsdén jegyzett részvény gazdasági értékét követi, osztalékjogot biztosít, és a tulajdonosnak követelést ad a társasággal szemben.

A token attól nem válik „kriptovalutává” jogi értelemben, hogy Ethereum-hálózaton mozog. Továbbra is részvényhez kapcsolódó értékpapír, ezért vonatkozhat rá:

- a kibocsátási szabályozás;

- a piacfelügyelet;

- a bennfentes kereskedelem tilalma;

- a brókeri és tőzsdei engedélyezés;

- a letétkezelés;

- a befektetői tájékoztatás;

- valamint a csalás és manipuláció elleni jog.

A törvény ezzel elutasítaná azt az elképzelést, hogy egy értékpapír „jogi átalakításon” megy keresztül pusztán azért, mert tokenként jelenik meg.

A törvényjavaslat öt fő pontnál jóval szélesebb

A stablecoin-jutalmak, a pénzmosás elleni szabályok, a tőkebevonás, a DeFi és a tokenizáció a legnagyobb figyelmet kapó területek. A CLARITY Act azonban számos más, a hétköznapi felhasználók számára is fontos rendelkezést tartalmaz.

Önálló tárcahasználat védelme

A Keep Your Coins Act elnevezésű rész alapján a szövetségi hatóságok nem tilthatnák vagy akadályozhatnák általánosan, hogy valaki saját kezelésű tárcában őrizze digitális eszközeit.

A self-hosted wallet vagy saját kezelésű tárca olyan megoldás, amelynél a privát kulcsokat nem egy tőzsde vagy letétkezelő, hanem maga a felhasználó ellenőrzi.

A védelem ugyanakkor nem írná felül a pénzmosás, a terrorizmusfinanszírozás, a szankciók és más bűncselekmények elleni szabályokat.

Szoftverfejlesztők célzott védelme

A törvényjavaslat bizonyos esetekben megakadályozná, hogy egy fejlesztőt pusztán azért kezeljenek értékpapír-közvetítőként vagy pénzátutalóként, mert:

- nyílt forráskódú szoftvert ír;

- blokklánctranzakciókat összegez;

- számítási kapacitást biztosít;

- vagy nem letétkezelő infrastruktúrát üzemeltet.

A védelem nem terjedne ki arra, aki tudatosan bűncselekményből származó pénzt továbbít vagy illegális tevékenységet segít.

NFT-k és befektetési szerződések

A javaslat külön safe harbort, vagyis korlátozott jogi védelmet adna bizonyos nem helyettesíthető tokeneknek, az NFT-knek.

Az NFT azonban továbbra is értékpapír-jellegű ügylet része lehetne, ha például a kibocsátó közös üzleti vállalkozást, rendszeres hozamot vagy mások munkájából származó nyereséget ígér. Egy digitális gyűjthető kép és egy ingatlanprojekt bevételéből részesedést biztosító NFT jogilag nem feltétlenül ugyanaz.

Kriptoeszközök kezelése csőd esetén

A javaslat a kapcsolódó tokeneket és digitális árukat ügyfélvagyonnak minősítené bizonyos felszámolási eljárásokban.

Ez fontos tanulsága a korábbi kriptotőzsdei csődöknek. Ha nem világos, hogy az ügyfél által elhelyezett kripto az ügyfél elkülönített vagyona vagy a vállalat általános vagyona, a felhasználók hosszú évekre bizonytalan hitelezői helyzetbe kerülhetnek.

A besorolás javíthatja a jogi pozíciót, de nem garantálja, hogy egy csőd után minden eszköz teljes egészében és gyorsan visszakerül az ügyfelekhez. A tényleges visszatérülés függ a nyilvántartásoktól, az eszközök meglététől, a letétkezelési modelltől és a bírósági eljárástól.

Bankok kriptoszolgáltatásai

A javaslat egyértelművé tenné, hogy bankok, bankholdingok és bizonyos hitelszövetkezetek blokklánc- és digitáliseszköz-technológiát is használhatnak olyan tevékenységekhez, amelyekre egyébként jogszerűen jogosultak.

Ez érintheti:

- a fizetést;

- a letétkezelést;

- a hitelezést;

- az elszámolást;

- bizonyos kereskedési szolgáltatásokat.

A törvény tehát nem kizárólag a kriptovállalatok helyzetét javítaná. A hagyományos pénzügyi intézmények számára is világosabb belépési lehetőséget teremthetne.

SEC–CFTC innovációs tesztkörnyezet

A két piacfelügyeleti szerv közös „micro-innovation sandboxot” hozna létre. Az alkalmas vállalkozások felügyelet és befektetővédelmi biztosítékok mellett legfeljebb két évig tesztelhetnének új pénzügyi termékeket, meghosszabbítási lehetőséggel.

A sandbox nem jelentene általános mentességet a jogszabályok alól. Inkább ellenőrzött környezetet biztosítana ahhoz, hogy a szabályozó egy ténylegesen működő szolgáltatás tapasztalatai alapján alakítsa ki a végleges követelményeket.

Szabályok a kvantumszámítógépek utáni időszakra

A törvényjavaslat a NIST posztkvantum-kriptográfiai szabványainak önkéntes alkalmazását is támogatná.

A kvantumszámítógépek hosszú távon veszélyeztethetik a ma használt egyes nyilvános kulcsú kriptográfiai módszereket. Bár a gyakorlati fenyegetés időzítése bizonytalan, a több évtizedes élettartamra tervezett pénzügyi infrastruktúránál már jóval korábban el kell kezdeni az átállás előkészítését.

Mit nem jelent a CLARITY Act?

A törvényjavaslatról szóló optimista értékelések gyakran túl egyszerű képet festenek. A CLARITY Act több alapvető problémát rendezne, de nem tenne minden kriptoeszközt automatikusan biztonságossá vagy jogszerűvé.

Nem minősítene minden tokent árunak

Az értékpapírok, tokenizált értékpapírok és befektetési szerződéshez kapcsolódó ügyletek továbbra is az SEC szabályai alá tartozhatnának.

Nem adna teljes felmentést a tokenkibocsátóknak

A Regulation Crypto tájékoztatási, értékesítési és bennfentes korlátozásokat tartalmazna. A csalás és a lényeges információk elhallgatása továbbra is jogellenes lenne.

Nem legalizálna minden DeFi-platformot

Azok a platformok, amelyeknél egy cég ténylegesen ellenőrzi a protokollt, módosíthatja a szabályokat vagy blokkolhatja a felhasználókat, pénzügyi közvetítőként kerülhetnek szabályozás alá.

Nem engedélyezné a stablecoinok korlátlan kamatozását

A passzív, betétszerű hozam tilos lenne. Csak valódi használathoz és tevékenységhez kötött jutalmak maradhatnának engedélyezettek.

Nem változtatná a tokenizált részvényt szabályozatlan kriptóvá

A mögöttes értékpapír jogi természete megmaradna.

Nem nyújtana automatikus betét- vagy befektetőbiztosítást

A hivatalos szenátusi összefoglaló szerint a digitális áru nem válna értékpapírrá a Securities Investor Protection Act alkalmazásában. Ezért egy digitális áru kereskedője nem feltétlenül részesülne ugyanabban a SIPC-védelemben, mint egy hagyományos értékpapír-brókercég jogosult ügyfele.

A „szabályozott” és a „biztosított” fogalmak nem azonosak.

Kik lehetnek a CLARITY Act nyertesei?

A törvény elfogadásának piaci hatásait nem lehet pontos árfolyamcélokra lefordítani. A jogszabály azonban több üzleti modell értékét és kockázatát is átrendezheti.

Amerikai, szabályozott kriptotőzsdék

A világosabb regisztrációs és felügyeleti rendszer csökkentheti annak veszélyét, hogy egy tőzsde csak évekkel később, végrehajtási eljárásból tudja meg, mely engedélyekre lett volna szüksége.

A megfelelési költségek emelkedhetnek, de a nagy, tőkeerős szolgáltatók számára ez versenyelőnyt jelenthet a kisebb vagy offshore szereplőkkel szemben.

CFTC-kompatibilis kereskedési infrastruktúrák

Ha a digitális áruk spotpiacán a CFTC központi szerepet kap, felértékelődhetnek azok a vállalkozások, amelyek már rendelkeznek árupiaci, derivatív vagy határidős piaci tapasztalattal.

Jogilag felkészült tokenkibocsátók

A Regulation Crypto előre tervezhetőbb tőkebevonási útvonalat adhat. Ez különösen azoknak a projekteknek lehet előnyös, amelyek valódi terméket építenek, képesek rendszeres tájékoztatást nyújtani, és nem kizárólag az árfolyam emelkedésével reklámozzák tokenjüket.

Stablecoin-fizetési szolgáltatók

A tranzakcióalapú jutalmak engedélyezése ösztönözheti a stablecoinok kereskedelmi fizetésben, nemzetközi pénzküldésben és vállalati elszámolásban történő használatát.

Tokenizációs infrastruktúrák

A világos jogi besorolás csökkentheti annak kockázatát, hogy a piac szereplői eltérően értelmezik ugyanazt a tokenizált részvényt vagy kötvényt. A szigorú értékpapír-szabályok ugyanakkor magas belépési korlátot tarthatnak fenn.

Bankok és intézményi letétkezelők

A banki kriptotevékenységek jogszerűségének tisztázása növelheti a hagyományos pénzügyi intézmények szerepét a letétkezelésben, elszámolásban és tokenizált eszközök piacán.

Kik kerülhetnek nehezebb helyzetbe?

Passzív stablecoinhozamot kínáló platformok

Azok a szolgáltatók, amelyek legfőbb ügyfélszerző eszköze a stablecoin-egyenleg után automatikusan fizetett hozam, kénytelenek lehetnek átalakítani üzleti modelljüket.

Névleg decentralizált, valójában központilag irányított protokollok

A „DAO” elnevezés vagy egy irányítási token önmagában nem lenne elegendő. A hatóságok a tényleges frissítési, cenzúrázási és adminisztrátori jogokat vizsgálhatnák.

Offshore szolgáltatók

A javaslat rendszeres pénzügyminisztériumi vizsgálatokat írna elő a külföldi stablecoinokra és gyengén szabályozott országok közvetítőire. Az amerikai ügyfeleket kiszolgáló offshore platformok nagyobb szankciós, bankkapcsolati és piacra jutási kockázattal szembesülhetnek.

Névtelen vagy minimális közzététellel működő tokenprojektek

A könnyített tőkebevonásért cserébe rendszeres információt kellene adni. Azok a projektek, amelyek nem akarják nyilvánosságra hozni a vezetőket, tokenelosztást vagy pénzügyi felhasználást, nehezebben érhetnék el az amerikai piacot.

Miért fontos ez a magyar és európai befektetőknek?

Az amerikai szabályozás hatása nem áll meg az Egyesült Államok határán.

Az amerikai piac jelentősége miatt a globális kriptotőzsdék, tokenkibocsátók és stablecoin-szolgáltatók gyakran világszerte egységesítik működésüket az amerikai követelményekhez. Különösen igaz ez akkor, ha ugyanazt a likviditási rendszert, tárcainfrastruktúrát és kereskedési listát használják több országban.

Egy magyar befektető számára a CLARITY Act a következő területeken lehet érzékelhető:

- egyes tokenek amerikai tőzsdei listázása vagy kivezetése;

- a stablecoin-jutalmak szerkezetének megváltozása;

- több személyazonosítási és forrásigazolási kérés;

- DeFi-kezelőfelületek földrajzi korlátozása;

- amerikai tokenizált részvénytermékek elérhetősége;

- intézményi likviditás növekedése vagy csökkenése;

- kibocsátói jelentések megjelenése.

CLARITY Act és MiCA: nem ugyanaz a szabályozási modell

Az Európai Unió MiCA-rendelete 2024. december 30-tól általánosan alkalmazandóvá vált. Egységes engedélyezési és működési keretet teremt a kriptoeszköz-szolgáltatók és a MiCA hatálya alá tartozó tokenkibocsátók számára. Egyes, korábban nemzeti szabályok szerint működő szolgáltatók átmeneti időszaka 2026. július 1-jéig tarthatott, az adott tagállami rendelkezésektől függően.

Az európai és az amerikai rendszer közötti fő különbség szemléleti.

A MiCA elsősorban egységes uniós engedélyezési és fogyasztóvédelmi keretet hoz létre a hatálya alá tartozó kriptoeszközökre és szolgáltatókra. A már meglévő pénzügyi instrumentumok, például tokenizált részvények általában továbbra is a MiFID II és más hagyományos pénzügyi szabályok alá tartoznak.

Az amerikai CLARITY Act ezzel szemben nagy hangsúlyt helyez arra, hogy:

- elválassza az SEC és a CFTC hatáskörét;

- megkülönböztesse a tokent az értékesítési ügylettől;

- meghatározza a decentralizáció jogi feltételeit;

- és külön tőkebevonási mentességet hozzon létre.

A két szabályozás együtt egyre szűkebb teret hagyhat az olyan globális szolgáltatóknak, amelyek sem egyértelmű jogi státusszal, sem átlátható tulajdonosi és megfelelési rendszerrel nem rendelkeznek.

A törvényjavaslat legnagyobb nyitott kérdései

Hol húzódik a kamat és a jutalom határa?

Egy vásárlási visszatérítés könnyen azonosítható tranzakcióalapú ösztönzőként. Nehezebb a helyzet, amikor a platform a stablecoin-egyenleg alapján számít jutalmat, de csak akkor fizet, ha az ügyfél havonta legalább egy tranzakciót végrehajt.

A hatóságoknak meg kell akadályozniuk, hogy egy minimális aktivitási feltétellel burkolt betéti kamatot hozzanak létre.

Mennyire mérhető objektíven a decentralizáció?

Az adminisztrátori kulcs megléte könnyen ellenőrizhető. Sokkal nehezebb megállapítani, hogy egy DAO szavazásait a gyakorlatban néhány befektető vagy a fejlesztőcsapat irányítja-e.

A formális decentralizáció és a tényleges gazdasági kontroll eltérhet egymástól.

Elegendőek-e a pénzmosás elleni szabályok?

A javaslat jelentősen kiterjeszti a Bank Secrecy Act alkalmazását, de demokrata bizottsági tagok és más kritikusok szerint a DeFi, a külföldi szolgáltatók és a politikai összeférhetetlenségek területén további garanciákra lehet szükség. A bizottsági szavazás után a két támogató demokrata szenátor is jelezte, hogy a végső szenátusi szavazásnál további változtatásokat várhat.

Van-e elegendő hatósági kapacitás?

Egy új szabályozás csak akkor működik, ha az SEC, a CFTC, a FinCEN és a pénzügyminisztérium rendelkezik megfelelő szakemberekkel, technikai rendszerekkel és költségvetéssel.

A javaslat ezért évi 30 millió dollárnyi FinCEN-forrást engedélyezne az elfogadást követő első öt évre, és bérezési prémiumot is lehetővé tenne speciális szakemberek megszerzéséhez.

Milyen gyorsan léphetne hatályba?

A javaslat általános hatálybalépése az elfogadást követő 360. nap lenne. Ha egy rendelkezés végrehajtási rendeletet igényel, akkor a későbbi időpont számítana:

- az elfogadás utáni 360. nap;

- vagy a végleges rendelet közzétételét követő 60. nap.

A szabályozóknak főszabály szerint egy éven belül kellene kidolgozniuk a végrehajtási szabályokat.

Még egy gyors politikai elfogadás esetén sem történne tehát egyik napról a másikra teljes piacátalakítás.

Mit érdemes figyelni a következő hónapokban?

A befektetőnek nem pusztán azt kell figyelnie, hogy „elfogadták-e a CLARITY Actet”. A szöveg részletei legalább ennyire fontosak.

Különösen lényeges lesz:

- milyen módosítások kerülnek a stablecoin-jutalmakról szóló rendelkezésbe;

- bekerülnek-e szigorúbb politikai összeférhetetlenségi szabályok;

- hogyan változik a DeFi-platformok tényleges kontrolljának meghatározása;

- mekkora mozgásteret kap az SEC és a CFTC;

- változnak-e a Regulation Crypto összeghatárai és közzétételi követelményei;

- mikor kerül napirendre a teljes szenátusi szavazás;

- elfogadja-e a képviselőház a szenátus módosított változatát.

Az árfolyam rövid távon reagálhat politikai hírekre, de a hosszú távú gazdasági hatást a végleges végrehajtási rendeletek, a hatósági értelmezések és a piaci szereplők alkalmazkodása határozza meg.

Mit jelenthet a CLARITY Act egy megfontolt befektető számára?

A szabályozási egyértelműség önmagában nem befektetési tézis.

Egy token akkor is elveszítheti értékének nagy részét, ha jogilag digitális árunak minősül. Egy szabályozott tőzsde is szenvedhet kibertámadástól vagy működési hibától. Egy engedélyezett stablecoin is kitett lehet visszaváltási, letétkezelési vagy likviditási kockázatoknak. Egy előírásoknak megfelelő tokenkibocsátó projektje pedig üzletileg megbukhat.

A befektetési döntés előtt ezért külön kell értékelni:

Jogi kockázat: Egyértelmű-e a token és az értékesítési ügylet besorolása?

Technológiai kockázat: Auditálták-e az okosszerződést, és megszüntethetők-e egy adminisztrátori kulccsal a felhasználói jogok?

Likviditási kockázat: Valódi kereskedési forgalom áll-e rendelkezésre, vagy néhány szereplő mozgatja a piacot?

Tokenomikai kockázat: Mennyi token kerülhet később a piacra a fejlesztők, befektetők vagy alapítvány részéről?

Letétkezelési kockázat: Ki birtokolja a privát kulcsot, és mi történik szolgáltatói csőd esetén?

Üzleti kockázat: Van-e ténylegesen használt termék és fenntartható bevételi modell?

Szabályozási átmenet: A projekt képes-e teljesíteni az új tájékoztatási, ügyfél-azonosítási és jelentési kötelezettségeket?

A CLARITY Act legnagyobb előnye nem az lenne, hogy megszünteti ezeket a kockázatokat, hanem az, hogy jobban elkülönítheti őket egymástól. A befektető könnyebben láthatná, hogy egy probléma jogi, technikai, gazdasági vagy irányítási eredetű.

Összegzés: mérföldkő, de nem végállomás

A CLARITY Act az amerikai kriptopolitika egyik legjelentősebb piacstruktúra-javaslata.

A törvény:

- világosabban osztaná meg az SEC és a CFTC feladatait;

- elkülönítené a tokeneket a hozzájuk kapcsolódó befektetési szerződésektől;

- létrehozná a Regulation Crypto tőkebevonási mentességet;

- pénzügyi intézményi AML-kötelezettségeket alkalmazna a kriptoközvetítőkre;

- jogi tesztet állítana fel a DeFi decentralizáltságára;

- megtiltaná a passzív, betétszerű stablecoinhozamot;

- engedné a valódi használathoz kötött jutalmakat;

- és kimondaná, hogy egy tokenizált értékpapír továbbra is értékpapír.

A legnagyobb bizonytalanságot már nem feltétlenül az jelenti, hogy az Egyesült Államok akar-e átfogó kriptopiaci szabályokat. Sokkal inkább az, hogy milyen politikai kompromisszumokkal, milyen végrehajtási határidővel és milyen részletes hatósági előírásokkal születhet meg a végső rendszer.

A törvény elfogadása jelentős legitimációt és intézményi belépést hozhat a kriptopiacnak. Ugyanakkor a névtelen, központilag irányított vagy átláthatatlan üzleti modellek számára a szabályozási környezet lényegesen szigorúbbá válhat.

Gyakori kérdések

Hatályos már a CLARITY Act?

Nem. A szenátus bankbizottsága 2026. május 14-én 15–9 arányban jóváhagyta, és június 1-jén jelentették a teljes szenátus elé. A 2026. június 29-i szenátusi naptárban szerepelt, de a teljes szenátus még nem fogadta el.

Minden kriptovalutát árunak minősítene?

Nem. Bizonyos hálózati tokenek digitális áruként kezelhetők lennének, miközben a kibocsátásukhoz kapcsolódó finanszírozási ügylet befektetési szerződésnek számíthat. A tokenizált részvények, kötvények és más értékpapírok továbbra is értékpapírok maradnának.

Megszűnne az SEC kriptopiaci hatásköre?

Nem. Az SEC továbbra is felügyelné az értékpapírokat, az értékpapír-jellegű tokenkibocsátásokat, a befektetési szerződéseket és a tokenizált értékpapírokat. Emellett csalás és piaci manipuláció esetén is megmaradnának fontos jogosítványai.

Fizethetne egy kriptotőzsde kamatot stablecoin után?

Passzív, kizárólag a stablecoin-egyenleg tartásáért járó, bankbetéthez hasonló kamatot nem. Tranzakcióhoz, fizetéshez, likviditásbiztosításhoz vagy más valódi tevékenységhez kapcsolódó jutalom engedélyezhető lenne, a későbbi közös SEC–CFTC–pénzügyminisztériumi szabályok szerint.

Biztosított bankbetétnek számítana a stablecoin?

Nem. A stablecoin szabályozott kibocsátása és tartalékolása sem teszi automatikusan hagyományos, államilag biztosított bankbetétté. A felhasználónak külön kell ellenőriznie a kibocsátó engedélyét, tartalékait, visszaváltási jogait és a csődeljárásra vonatkozó szabályokat.

Minden DeFi-protokollnak ügyfél-azonosítást kellene végeznie?

Nem feltétlenül. A ténylegesen decentralizált, nem letétkezelő infrastruktúra eltérő megítélést kaphat. Ha azonban egy személy vagy vállalkozás ellenőrzi, módosíthatja vagy cenzúrázhatja a protokollt, pénzügyi közvetítői kötelezettségek vonatkozhatnak rá.

Mit jelent a Regulation Crypto?

Egy könnyített SEC-regisztrációs mentességet bizonyos, befektetési szerződéshez kapcsolódó tokenes tőkebevonásokhoz. Nem jelent szabályozásmentességet: kezdeti és féléves tájékoztatást, valamint bennfentes eladási korlátozásokat is előírna.

Mennyi pénzt gyűjthetne egy projekt?

A hivatalos szenátusi összefoglaló szerint évente az 50 millió dollár vagy a forgalomban lévő kapcsolódó tokenek értékének 10 százaléka közül a magasabb összegig, legfeljebb négy éven át. A teljes tőkebevonás felső határa 200 millió dollár lenne.

Szabályozatlanná válnának a tokenizált részvények?

Nem. A törvény kifejezetten kimondaná, hogy a tokenizált értékpapír továbbra is értékpapír, és főszabály szerint ugyanúgy kell kezelni, mint az általa képviselt hagyományos instrumentumot.

Mikor léphetne hatályba?

A jelenlegi javaslat alapján általában az elfogadás utáni 360. napon. A végrehajtási rendeletet igénylő részek később is hatályba léphetnek, ha a végleges szabályozás nem készül el időben.

Emelné a bitcoin vagy más kriptovaluták árfolyamát?

Erre nincs megbízható, automatikus válasz. A szabályozási bizonytalanság csökkenése támogathatja az intézményi részvételt, de az árfolyamokat a monetáris környezet, a kereslet, a likviditás, a technológiai fejlődés és a befektetői kockázatvállalás is befolyásolja.

Mit tegyen egy magyar befektető?

Figyelje, hogy az általa használt szolgáltató rendelkezik-e megfelelő uniós engedéllyel, milyen jogi személy őrzi az eszközöket, milyen feltételek vonatkoznak a stablecoinokra, és hogyan változnak az amerikai felhasználókra bevezetett termékek. Az amerikai szabályozási státusz nem helyettesíti az európai vagy magyar követelmények ellenőrzését.

Jogi nyilatkozat

A cikk kizárólag általános tájékoztatási és oktatási célt szolgál. Nem minősül befektetési, pénzügyi, adózási vagy jogi tanácsadásnak, továbbá nem tekinthető kriptoeszközök vételére, eladására vagy tartására vonatkozó ajánlásnak. A CLARITY Act jelenleg törvényjavaslat, ezért tartalma, elfogadási esélye, végleges szövege és hatálybalépési időpontja megváltozhat. A kriptoeszközök árfolyama rendkívül ingadozó, és a befektetett tőke részleges vagy teljes elvesztése is lehetséges. Konkrét döntés előtt célszerű engedéllyel rendelkező pénzügyi, jogi vagy adószakértő véleményét kérni.