A Mastercard újabb nagy lépést tett a kriptovaluták és a hagyományos pénzügyi rendszer összekapcsolása felé: a vállalat stabilcoinokat is beemel az elszámolási infrastruktúrájába. Ez elsőre technikai részletnek tűnhet, valójában azonban arról szól, hogy a globális fizetési hálózatok hogyan készülnek fel az „always-on”, vagyis éjjel-nappal működő digitális pénzügyek korszakára.

A Mastercard belép a stabilcoin-elszámolás új korszakába

A Mastercard 2026. június 3-án jelentette be, hogy kibővíti elszámolási képességeit, és a hagyományos fiat pénzek mellett stabilcoinokat, napon belüli, hétvégi és ünnepnapi elszámolási lehetőségeket is támogatni kíván. Ez azért fontos, mert a globális kártyás fizetési rendszer egyik legkevésbé látványos, mégis legkritikusabb része az elszámolás: az a háttérfolyamat, amelyben a pénz végül ténylegesen átkerül a tranzakció szereplői között.

A hétköznapi vásárló ebből általában semmit nem lát. Amikor valaki bankkártyával fizet egy boltban vagy online, a tranzakció néhány másodperc alatt jóváhagyottnak tűnik. A háttérben azonban több szereplő dolgozik: a kártyabirtokos bankja, a kereskedő bankja vagy fizetési szolgáltatója, maga a kártyatársaság, valamint adott esetben további elszámolási és devizakonverziós közvetítők. A vásárlás engedélyezése tehát nem ugyanaz, mint a pénz végleges elszámolása.

A Mastercard mostani lépése azt jelzi, hogy a stabilcoinok már nem pusztán kriptotőzsdei parkolópénzként vagy DeFi-eszközként jelennek meg, hanem egyre inkább bekerülnek a globális fizetési infrastruktúra mélyebb rétegeibe. A vállalat célja nem az, hogy egyik napról a másikra lecserélje a dollárt, az eurót vagy más fiat pénzeket, hanem az, hogy többféle elszámolási eszközt tegyen elérhetővé azoknak a bankoknak, kereskedőknek és fizetési szolgáltatóknak, amelyek a hálózatán keresztül mozgatnak pénzt.

Ez különösen a határokon átnyúló fizetéseknél lehet érdekes. A nemzetközi banki átutalások sok esetben lassúak, költségesek, és több közvetítőn keresztül mennek végbe. Egy stabilcoin-alapú elszámolási útvonal elvileg gyorsabb, rugalmasabb és a hét minden napján működő alternatívát kínálhat, feltéve, hogy a résztvevők szabályozott, megbízható kibocsátóval és megfelelő megfelelési rendszerrel dolgoznak.

Mi az a stabilcoin, és miért lett hirtelen ilyen fontos?

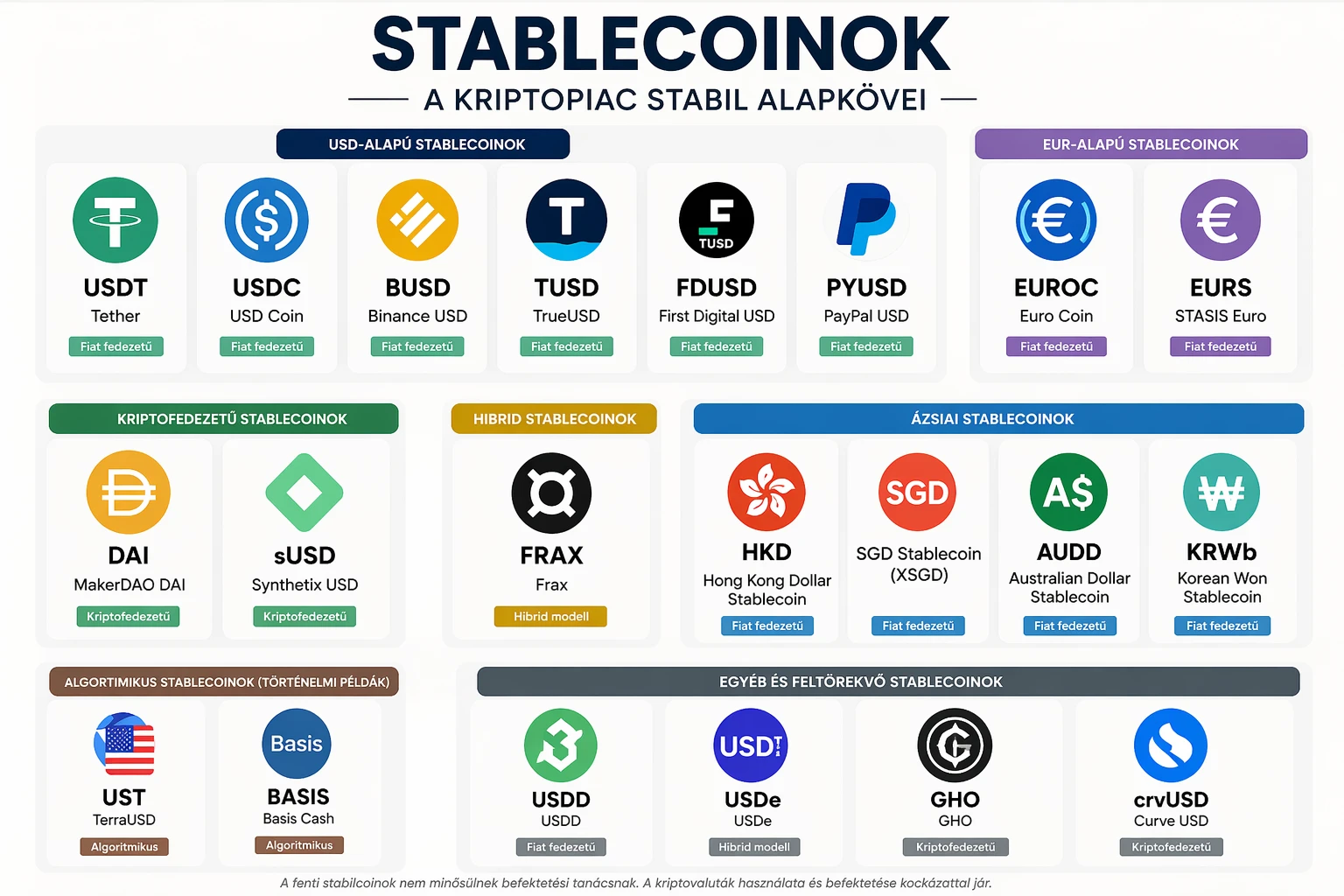

A stabilcoin olyan digitális eszköz, amelynek értékét jellemzően egy hagyományos pénzhez, leggyakrabban az amerikai dollárhoz kötik. A legismertebb példák közé tartozik az USDT és az USDC. Az alapötlet egyszerű: egy token nagyjából 1 dollárt érjen, így a felhasználó a blokklánc gyorsaságát és programozhatóságát úgy használhatja, hogy közben nem vállalja ugyanazt az árfolyam-ingadozást, mint például a bitcoinnál vagy az ethernél.

Ez azonban nem jelenti azt, hogy a stabilcoin kockázatmentes. A stabilitás attól függ, hogy a kibocsátó milyen tartalékokkal fedezi a tokeneket, mennyire átlátható a működése, milyen joghatóság alatt dolgozik, és milyen gyorsan tudja biztosítani a visszaváltást. Egy jól szabályozott, teljesen fedezett stabilcoin egészen más kockázati profilt jelent, mint egy homályos tartalékokkal működő, gyengén ellenőrzött token.

A piac mérete már önmagában is magyarázza, miért figyelnek rá a nagy pénzügyi szereplők. A DeFiLlama adatai szerint a teljes stabilcoin-piaci kapitalizáció 2026 júniusának elején nagyjából 318 milliárd dollár körül mozgott, miközben az USDT dominanciája közel 59 százalék volt. A CoinMarketCap hasonló nagyságrendet mutatott, körülbelül 319,7 milliárd dolláros stabilcoin-piaci értékkel.

A stabilcoinok népszerűségének egyik oka, hogy a kriptovilágban ezek jelentik a „digitális dollárt”. Egy kereskedő például eladhat bitcoint USDC-ért anélkül, hogy azonnal visszautalná a pénzt bankszámlára. Egy vállalat használhat stabilcoint nemzetközi beszállítók közötti elszámolásra. Egy magas inflációval küzdő országban élő felhasználó pedig dollárhoz kötött digitális eszközben tarthat értéket, még akkor is, ha a helyi bankrendszerhez való hozzáférése korlátozott.

A Mastercard számára a stabilcoin nem elsősorban spekulációs eszköz, hanem elszámolási infrastruktúra. Ez fontos különbség. A cég nem arra épít, hogy a vásárlók holnaptól minden kávét USDC-ben fizetnek majd ki, hanem arra, hogy a pénzügyi intézmények bizonyos háttérfolyamatokban stabilcoinokat használhatnak a pénz gyorsabb mozgatására.

Hogyan működik a kártyás elszámolás?

A kártyás fizetés három fő szakaszra bontható: engedélyezésre, klíringre és elszámolásra.

Az engedélyezés az a pillanat, amikor a rendszer ellenőrzi, hogy a kártya érvényes-e, van-e elég fedezet, és a tranzakció nem tűnik-e gyanúsnak. Ez az a folyamat, amelyet a vásárló a terminálon vagy az online fizetési felületen néhány másodperces várakozásként érzékel.

A klíring során a tranzakciós adatok feldolgozása történik. Itt rendezik, hogy pontosan melyik banknak, melyik kereskedőnek, milyen összegben és milyen díjakkal kell számolnia.

Az elszámolás a pénz tényleges mozgatása. Itt kerül sor arra, hogy az egyik pénzügyi szereplő fizetési kötelezettsége véglegesen teljesüljön a másik felé. Ez a szakasz különösen bonyolult lehet nemzetközi tranzakcióknál, ahol devizaváltás, banki közvetítők, időzónák, banki nyitvatartási idők és szabályozási előírások is belépnek a képbe.

A Mastercard új stabilcoin-képességei ebbe az utolsó, háttérben zajló szakaszba illeszkednek. A stabilcoin itt nem feltétlenül a fogyasztó által látott fizetőeszköz. Sokkal inkább egy új elszámolási sín, angolul settlement rail, amelyen keresztül a rendszer szereplői véglegesen rendezhetik egymás közötti pénzügyi pozícióikat.

Egy egyszerű példa: egy európai fintech vállalat amerikai kereskedőknek nyújt fizetési szolgáltatást. A hagyományos modellben a pénz több banki közvetítőn keresztül mozoghat, munkanapokhoz kötve. Stabilcoin-elszámolással bizonyos esetekben a felek akár hétvégén is lezárhatják az egymás közötti pozíciót, feltéve, hogy mindkét oldal elfogadja az adott stabilcoint, és a szabályozási feltételek teljesülnek.

Miért lehet ez nagy ügy a nemzetközi fizetéseknél?

A globális fizetések világában az idő pénz. Egy kereskedőnek vagy fizetési szolgáltatónak nem mindegy, hogy a beérkező összeg azonnal, napon belül, másnap vagy több nap múlva válik ténylegesen felhasználhatóvá. Minél tovább tart az elszámolás, annál több működőtőkét kell lekötni, annál nehezebb a likviditástervezés, és annál nagyobb lehet a deviza- vagy partnerkockázat.

A stabilcoinok egyik legerősebb ígérete az, hogy a blokklánc-hálózatok folyamatosan működnek. Nem zárnak be pénteken délután, nem állnak le ünnepnapokon, és nem ugyanúgy függenek a banki nyitvatartási időktől, mint a hagyományos elszámolási rendszerek. Ez a „24/7 settlement”, vagyis folyamatos elszámolás gondolata.

A Mastercard bejelentése ezért illeszkedik egy szélesebb iparági trendbe: a bankok, kártyatársaságok és fintech cégek egyre komolyabban vizsgálják a tokenizált pénzt, a stabilcoinokat és a blokkláncalapú elszámolási rendszereket. A vállalat 2026 márciusában a SoFi-val is partnerséget jelentett be, amelynek célja, hogy a SoFiUSD nevű, teljes tartalékkal fedezett dollár-stabilcoin elszámolási opcióként jelenjen meg a Mastercard globális hálózatán.

A Mastercard emellett a Multi-Token Network nevű digitális eszközplatformján keresztül is az interoperabilitást próbálja erősíteni a fiat pénzek, stabilcoinok és tokenizált bankbetétek között. Ez azt mutatja, hogy a cég nem egyetlen tokenre vagy kriptovalutára tesz fel mindent, hanem egy olyan réteget épít, amely többféle digitális pénzformát tud kezelni.

A BVNK-felvásárlás: stratégiai jelzés a piacnak

A Mastercard stabilcoin-stratégiájának egyik legfontosabb eleme a BVNK tervezett felvásárlása. A vállalat 2026 márciusában jelentette be, hogy akár 1,8 milliárd dollárért megvásárolná a stabilcoin-infrastruktúrával foglalkozó BVNK-t. A Reuters beszámolója szerint a BVNK olyan technológiát és engedélyezési hátteret kínál, amely hidat épít a fiat pénzek és a stabilcoinok között több mint 130 országban.

Ez a lépés több szempontból is beszédes. Először is, a Mastercard nem csupán kísérleti szinten foglalkozik a stabilcoinokkal, hanem infrastruktúrát vásárol. Másodszor, a cég valószínűleg gyorsítani akarja a piacra lépést: egy már működő, szabályozási engedélyekkel és technológiai kapcsolatokkal rendelkező szereplő megszerzése éveket takaríthat meg a belső fejlesztéshez képest. Harmadszor, a felvásárlás azt üzeni a piacnak, hogy a stabilcoin-alapú fizetés és elszámolás nem mellékszál, hanem stratégiai irány.

A Mastercard 2026 májusában New York államban BitLicense engedélyt is szerzett, amelyet a vállalat stabilcoin- és digitális fizetési infrastruktúrájának támogatásával hoztak összefüggésbe. A BitLicense azért jelentős, mert New York az egyik legfontosabb és legszigorúbb pénzügyi joghatóság az Egyesült Államokban. Egy ilyen engedély nem önmagában garancia a sikerre, de erős jelzés arról, hogy a Mastercard szabályozott keretek között akarja bővíteni digitális eszközös tevékenységét.

Nem a kriptók „vadnyugata”, hanem szabályozott pénzügyi infrastruktúra

A stabilcoinokkal kapcsolatban sok befektetőnek még mindig a kriptotőzsdék, a spekuláció és a magas kockázat jut eszébe. A Mastercard lépése azonban más logikát követ. Itt nem arról van szó, hogy a vállalat mémcoinokat vagy volatilis kriptoeszközöket emelne be a fizetési rendszerbe. A hangsúly a stabil értékű, szabályozott, ellenőrzött digitális pénzeken van.

Ez kulcskérdés. Egy globális kártyahálózat nem engedheti meg magának, hogy bizonytalan fedezetű vagy nehezen auditálható eszközökre építsen rendszerszintű elszámolást. A stabilcoin csak akkor lehet valódi intézményi elszámolási eszköz, ha megfelel a pénzmosás elleni, ügyfél-azonosítási, szankciós, tartalékolási és fogyasztóvédelmi elvárásoknak.

Ebből következik, hogy a stabilcoinok intézményi használata várhatóan nem teljesen nyílt, engedély nélküli formában terjed majd. Sokkal valószínűbb, hogy a nagy fizetési hálózatok engedélyezett partnerekkel, szabályozott kibocsátókkal és ellenőrzött pénzmozgási csatornákkal dolgoznak. Ez a kripto eredeti, teljesen decentralizált eszményétől távolabb áll, viszont a tömeges pénzügyi alkalmazás szempontjából reálisabb.

Mi a különbség a stabilcoin és a tokenizált bankbetét között?

A cikk megértéséhez érdemes tisztázni egy másik fontos fogalmat is: a tokenizált bankbetétet. Ez nem ugyanaz, mint a stabilcoin.

A stabilcoin jellemzően egy nem banki vagy pénzügyi technológiai kibocsátó által létrehozott digitális token, amelyet tartalékeszközökkel fedeznek. A tokenizált bankbetét ezzel szemben egy hagyományos bankbetét digitális, blokkláncon vagy megosztott főkönyvi technológián megjelenített formája. Vagyis az utóbbi szorosabban kapcsolódik a kereskedelmi bankrendszerhez.

A Bank of England egyik döntéshozója, Megan Greene nemrég arra figyelmeztetett, hogy a stabilcoinok iránti kereslet hosszabb távon akár csökkenhet is, mert a tokenizált bankbetétek jobban illeszkedhetnek a kereskedelmi banki rendszerbe. Ugyanakkor Christopher Waller, az amerikai Federal Reserve egyik tisztviselője kedvezőbben beszélt a stabilcoinokról, és pénzügyi innovációként értékelte őket.

Ez a vita jól mutatja, hogy a digitális pénz jövője még nem dőlt el. Három nagy modell versenyez egymással: a jegybanki digitális pénz, vagyis CBDC; a magánkibocsátású stabilcoin; valamint a tokenizált bankbetét. A Mastercard stratégiája láthatóan nem egyetlen modell kizárólagos győzelmére épít, hanem több digitális pénzforma együttélésére.

Európai szemmel: MiCA, euró és dollárdominancia

Európai olvasók számára különösen fontos kérdés, hogy a stabilcoinok terjedése milyen hatással lehet az euróra. A piacot jelenleg egyértelműen a dollárhoz kötött stabilcoinok uralják. Ez nem csupán technológiai, hanem geopolitikai és monetáris kérdés is.

Isabel Schnabel, az Európai Központi Bank igazgatósági tagja 2026 júniusában arra figyelmeztetett, hogy a stabilcoinok növekvő használata megerősítheti az amerikai dollár globális dominanciáját, különösen azért, mert a legtöbb jelentős stabilcoin dollárhoz kötött. Ez azt jelenti, hogy ha a világ tokenizált pénzügyi infrastruktúrája túlnyomórészt dollár-stabilcoinokra épül, akkor a dollár szerepe a digitális pénzügyekben is tovább erősödhet.

Az Európai Unióban a MiCA-rendelet, vagyis a Markets in Crypto-Assets Regulation már keretet ad a kriptoeszközök és stabilcoinok szabályozásához. A MiCA célja, hogy átláthatóbbá tegye a kibocsátást, erősítse a tartalékolási követelményeket, és csökkentse a fogyasztói, illetve pénzügyi stabilitási kockázatokat. Ugyanakkor a túl szigorú szabályozás hátránya lehet, hogy az euróalapú stabilcoinok lassabban fejlődnek, miközben a dolláralapú tokenek globális hálózati hatása tovább nő.

Ez nem elméleti probléma. A Reuters friss beszámolója szerint a Standard Chartered kriptós leányvállalata, a Zodia Markets ügyfeleinél a török lírához kötött stabilcoinok 2025-ben a dolláralapú tokenek után a második leggyakrabban használt stabilcoin-kategóriát jelentették, miközben az euróalapú tokenek volumene jóval kisebb maradt. Ez arra utal, hogy a stabilcoin-használat nem feltétlenül ott nő leggyorsabban, ahol a pénzügyi rendszer a legfejlettebb, hanem ott, ahol a hagyományos banki infrastruktúra drága, lassú vagy nehezen hozzáférhető.

Kinek jó a Mastercard stabilcoin-elszámolása?

A legkézenfekvőbb nyertesek a globális kereskedők, fizetési szolgáltatók, fintech cégek és pénzügyi intézmények lehetnek.

Egy nemzetközi kereskedő számára a gyorsabb elszámolás javíthatja a likviditást. Ha a pénz hamarabb válik felhasználhatóvá, kevesebb tartalékot kell tartani, egyszerűbb a működőtőke-kezelés, és gyorsabban lehet beszállítókat fizetni.

Egy fintech cég számára a stabilcoin-elszámolás új termékeket tehet lehetővé. Például olyan nemzetközi kifizetési szolgáltatást, amely hétvégén is működik, vagy olyan vállalati treasury-megoldást, amely gyorsabban mozgat dolláralapú likviditást különböző régiók között.

Egy bank számára az új rendszer alternatív elszámolási útvonalat jelenthet. Nem feltétlenül helyettesíti a meglévő bankközi rendszereket, de kiegészítheti azokat olyan helyzetekben, ahol a hagyományos útvonal lassú vagy költséges.

A fogyasztó számára a hatás kezdetben kevésbé lesz látványos. Nem valószínű, hogy a legtöbb vásárló rövid távon stabilcoinban fogja látni a kártyás fizetéseit. Sokkal inkább az történhet, hogy a háttérben gyorsabbá, olcsóbbá vagy rugalmasabbá válik a pénzmozgás, miközben a felhasználói élmény változatlan marad: kártyával fizetünk, a terminál pittyen, az alkalmazás értesítést küld.

A kockázatok: szabályozás, fedezet, technológia és bizalom

A stabilcoin-elszámolás nem varázsszer. Több komoly kockázatot is kezelni kell.

Az első a szabályozási kockázat. A különböző országok eltérően viszonyulnak a stabilcoinokhoz. Az Egyesült Királyságban például a törvényhozók nemrég arra kérték a Bank of Englandet, hogy enyhítsen egyes stabilcoin-terveken, mert a túl szigorú szabályok visszafoghatják a fontalapú stabilcoin-piac fejlődését. Ez jól mutatja, hogy a szabályozók egyszerre próbálják ösztönözni az innovációt és védeni a pénzügyi stabilitást.

A második a fedezeti kockázat. Egy stabilcoin csak akkor stabil, ha a mögötte lévő tartalékok valóban megfelelőek, likvidek és ellenőrzöttek. Ha a piac elveszíti a bizalmat egy kibocsátóban, a stabilcoin árfolyama eltérhet az 1 dolláros céltól. Ezt nevezik depegnek, vagyis az árfolyamrögzítés megbomlásának.

A harmadik a technológiai kockázat. A blokkláncok gyorsak és programozhatók, de okosszerződés-hibák, hálózati torlódások, tárcakezelési hibák és kiberbiztonsági problémák is előfordulhatnak. Egy globális fizetési hálózatnak ezekre intézményi szintű válaszokat kell adnia.

A negyedik a partnerkockázat. Nem mindegy, hogy a stabilcoint ki bocsátja ki, hol tartja a tartalékokat, milyen auditálási rendet követ, és milyen jogi garanciákat ad a visszaváltásra.

Az ötödik a rendszerszintű kockázat. Ha a stabilcoinok túl nagyra nőnek, akkor már nemcsak kriptós termékek, hanem a pénzügyi rendszer fontos részei lehetnek. Ebben az esetben egy jelentős kibocsátó problémája bankokat, fizetési szolgáltatókat és kereskedőket is érinthet.

Mit jelent ez a kriptopiac számára?

A Mastercard bejelentése a kriptopiac számára alapvetően legitimációs esemény. Azt mutatja, hogy a stabilcoinok a nagy intézményi szereplők szemében már nem marginális kísérletek. A pénzügyi infrastruktúra egyik lehetséges új rétegévé váltak.

Ez azonban nem jelenti azt, hogy minden stabilcoin vagy minden kriptovaluta automatikusan nyerni fog. Éppen ellenkezőleg: az intézményi adaptáció valószínűleg szelekciót hoz. A szabályozott, átlátható, nagy likviditású, jó partnerhálózattal rendelkező stabilcoinok erősödhetnek, míg a gyengén fedezett vagy bizonytalan jogi hátterű projektek kiszorulhatnak.

A piac szempontjából az is fontos, hogy a stabilcoinok növekedése közvetett hatással lehet a blokklánc-hálózatokra. Ha több intézményi elszámolás történik stablecoin rails, vagyis stabilcoin-alapú fizetési sínek használatával, akkor nőhet az igény a gyors, olcsó és megbízható blokklánc-infrastruktúrára. Ez kedvezhet bizonyos hálózatoknak, de csak akkor, ha megfelelnek az intézményi skálázhatósági, megfelelési és biztonsági követelményeknek.

Befektetői tanulság: nem minden hír árfolyamhír

A kriptobefektetők gyakran azt keresik, hogy egy bejelentés melyik token árfolyamát fogja azonnal megmozgatni. A Mastercard stabilcoin-elszámolási híre azonban ennél mélyebb jelentőségű. Ez nem feltétlenül rövid távú árfolyamkatalizátor, hanem infrastruktúra-szintű változás.

A bölcs befektető ilyenkor nem azt kérdezi először, hogy „mit vegyek holnap reggel?”, hanem azt, hogy „milyen irányba mozdul a pénzügyi rendszer?”. A válasz egyre világosabb: a hagyományos pénzügy és a blokklánc nem két teljesen külön világként fejlődik tovább, hanem fokozatosan összekapcsolódik.

Ez a folyamat hosszú, szabályozott és sokszor lassabb lesz, mint amit a kriptoközösség remél. De amikor egy Mastercard méretű szereplő stabilcoin-elszámolást, tokenizált pénzt, digitális eszközplatformot és stabilcoin-infrastruktúra-felvásárlást egyszerre épít, az már nem puszta marketing. Ez stratégiai pozicionálás.

A legfontosabb tanulság: a stabilcoinok nem azért érdekesek, mert „unalmas kriptók”, amelyek mindig 1 dollárt érnek. Hanem azért, mert ezek lehetnek a blokkláncalapú pénzmozgás egyik legfontosabb intézményi hídjai.

Gyakori kérdések

Mi az a stabilcoin?

A stabilcoin olyan digitális token, amelynek értékét jellemzően egy hagyományos pénzhez, például az amerikai dollárhoz kötik. Célja, hogy a blokklánc gyorsaságát és rugalmasságát kínálja nagy árfolyam-ingadozás nélkül.

A Mastercard mostantól kriptovalutában számolja el az összes tranzakciót?

Nem. A bejelentés nem azt jelenti, hogy minden Mastercard-tranzakció stabilcoinban történik. A stabilcoin egy új elszámolási opció lehet bizonyos partnerek és tranzakciók esetében, a hagyományos fiat elszámolási útvonalak mellett.

A vásárlók észrevesznek ebből valamit?

Rövid távon valószínűleg keveset. A változás főként a háttérrendszereket érinti. A fogyasztó továbbra is kártyával vagy digitális pénztárcával fizethet, miközben a pénzügyi szereplők a háttérben gyorsabb elszámolási megoldásokat használhatnak.

Miért jobb a stabilcoin-elszámolás, mint a hagyományos banki útvonal?

Nem minden esetben jobb, de bizonyos nemzetközi tranzakcióknál gyorsabb, rugalmasabb és akár hétvégén is működő alternatíva lehet. Különösen ott lehet előnyös, ahol a hagyományos banki infrastruktúra lassú, drága vagy korlátozottan elérhető.

Biztonságosak a stabilcoinok?

A stabilcoinok biztonsága a kibocsátótól, a tartalékok minőségétől, az auditálástól, a szabályozástól és a technológiai infrastruktúrától függ. Egy szabályozott, átlátható, teljesen fedezett stabilcoin kockázata alacsonyabb lehet, de kockázatmentes stabilcoin nem létezik.

Mi az a depeg?

A depeg azt jelenti, hogy a stabilcoin árfolyama eltér a célértéktől. Például egy dollárhoz kötött stabilcoin nem 1 dolláron, hanem 0,98 vagy 1,02 dolláron forog. Ez bizalmi, likviditási vagy fedezeti problémák jele lehet.

Ez jó hír a Bitcoin számára?

Közvetlenül nem feltétlenül Bitcoin-specifikus hír. Közvetetten viszont erősítheti a teljes digitális eszközpiac intézményi elfogadottságát, mert azt mutatja, hogy a nagy pénzügyi szereplők egyre komolyabban veszik a blokkláncalapú infrastruktúrát.

Ez jó hír az USDC vagy az USDT számára?

A stabilcoin-piac nagy szereplői profitálhatnak az intézményi érdeklődésből, de a Mastercard várhatóan szabályozott, ellenőrzött és partneri keretek között választ elszámolási eszközöket. Nem minden stabilcoin fog automatikusan bekerülni ilyen rendszerekbe.

Miért fontos Európának ez a trend?

Mert a stabilcoin-piacot jelenleg döntően dolláralapú tokenek uralják. Ha a digitális pénzügyi infrastruktúra nagy része dollár-stabilcoinokra épül, az hosszabb távon erősítheti a dollár globális szerepét az euróval szemben is.

Befektetési tanácsnak számít ez a hír?

Nem. A Mastercard bejelentése fontos piaci fejlemény, de önmagában nem vételi vagy eladási jelzés. Befektetési döntés előtt érdemes megvizsgálni a kockázatokat, a szabályozási környezetet, az adott eszköz fundamentumait és a saját pénzügyi helyzetet.

Jogi nyilatkozat

A cikk kizárólag tájékoztató és oktatási célt szolgál, nem minősül befektetési, pénzügyi, jogi vagy adótanácsadásnak. A kriptoeszközök, stabilcoinok és digitális pénzügyi termékek használata kockázattal járhat, beleértve a szabályozási, technológiai, likviditási és partnerkockázatokat. Befektetési döntés előtt minden olvasónak saját kutatást kell végeznie, és szükség esetén független szakértő tanácsát kell kérnie.

Kulcsszavak: Mastercard, stabilcoin, stablecoin, kriptovaluta, kriptopiac, blokklánc, digitális fizetés, fizetési elszámolás, settlement, USDC, USDT, tokenizált pénz, Multi-Token Network, BVNK, fiat pénz, nemzetközi fizetések, kripto szabályozás, MiCA, digitális eszközök

SEO meta title:

SEO meta description: