Az Európai Unió kriptopiaca 2026 nyarán új korszakba lépett: a korábbi nemzeti regisztrációk helyett már teljes körű MiCA-engedély határozza meg, mely szolgáltatók érhetik el jogszerűen az európai ügyfeleket. A szabályozási fordulat különösen a kriptofizetéseket, a stablecoinokat, valamint az euró és a digitális eszközök közötti átváltást alakítja át.

A MiCA-határidő átrendezte az európai kriptopiacot

Az Európai Unió Markets in Crypto-Assets Regulation, röviden MiCA vagy MiCAR néven ismert szabályozása nem egyszerűen új megfelelési kötelezettségeket hozott. A rendelet gyakorlatilag új belépési feltételeket állított fel az európai kriptopiacra.

A MiCA kriptoeszköz-szolgáltatókra vonatkozó rendelkezései 2024. december 30-án váltak alkalmazandóvá. A már korábban, nemzeti szabályok alapján működő szolgáltatók egy része átmeneti időszakot kapott, ez azonban legkésőbb 2026. július 1-jén véget ért. Ettől az időponttól az EU-ban engedély nélkül kriptoeszköz-szolgáltatást nyújtó vállalkozásoknak be kellett fejezniük vagy rendezett módon le kellett építeniük tevékenységüket.

Az ESMA, vagyis az Európai Értékpapír-piaci Hatóság előírása szerint az engedély nélküli szolgáltatók a határidő után:

- nem vehetnek fel új uniós ügyfeleket;

- nem nyithatnak új számlákat;

- nem folytathatnak aktív marketinget;

- csak a meglévő pozíciók lezárásához, az eszközök értékesítéséhez vagy áthelyezéséhez feltétlenül szükséges szolgáltatásokat tarthatják fenn;

- a letétkezelést is csak a rendezett kivonuláshoz szükséges ideig folytathatják.

Ez a változás azért jelentős, mert korábban egy vállalkozás sok esetben viszonylag szűk, főként pénzmosás-megelőzési célú nemzeti VASP-regisztrációval működhetett. A VASP az angol virtual asset service provider, vagyis virtuáliseszköz-szolgáltató rövidítése. A MiCA ezzel szemben CASP-engedélyt követel meg. A CASP jelentése crypto-asset service provider, magyarul kriptoeszköz-szolgáltató.

A két státusz között lényeges különbség van. A korábbi VASP-regisztráció rendszerint nem jelentett átfogó vizsgálatot a vállalat tőkehelyzetéről, irányításáról, informatikai ellenálló képességéről, ügyfélvagyon-kezeléséről vagy összeférhetetlenségi szabályairól. A CASP-engedély már jóval szélesebb működési és prudenciális követelményrendszerhez kötődik.

A Le Monde 2026. június végi összesítése szerint az Európában korábban nemzeti nyilvántartásokban szereplő mintegy 1200 szolgáltatóból körülbelül 230 rendelkezett a határidő közeledtével MiCA-engedéllyel. A szám pillanatfelvételnek tekinthető: az ESMA nyilvántartását hetente frissítik, és a nemzeti hatóságok által kiadott új engedélyek késleltetve jelenhetnek meg a központi adatbázisban.

A lényeg nem önmagában az, hogy pontosan 210, 230 vagy ennél több társaság kapott-e engedélyt egy adott napon. A fontosabb üzenet az, hogy a korábbi szolgáltatói körnek csak kisebb része teljesítette időben az új követelményeket.

Európa kriptopiaca elég nagy ahhoz, hogy a licenc érték legyen

A szigorúbb szabályozás gazdasági jelentőségét az európai piac mérete adja.

A Chainalysis adatai szerint az európai kriptotranzakciók havi értéke 2024 második felének visszaesése után 2024 decemberében ismét 234 milliárd dolláros csúcsra emelkedett. A 2024 júliusa és 2025 júniusa közötti időszakban az Egyesült Királyság 273,2 milliárd, Németország 219,4 milliárd, Franciaország pedig 180,1 milliárd dollárnyi beérkező kriptoértéket regisztrált.

Itt fontos egy földrajzi és szabályozási különbséget tisztázni. A Chainalysis európai adatai az EU-n kívüli európai piacokat, például az Egyesült Királyságot és Oroszországot is tartalmazzák. A MiCA ezzel szemben az Európai Unió, illetve az Európai Gazdasági Térség szabályozási rendszeréhez kapcsolódik. Az Egyesült Királyságra a Brexit óta nem terjed ki.

A MiCA által érintett piac tehát szűkebb, mint a teljes földrajzi Európa, ugyanakkor így is elegendően nagy ahhoz, hogy a szabályozási engedély valódi versenyelőnnyé váljon.

Korábban egy kriptovállalat előnye elsősorban a gyors termékfejlesztésből, az alacsony díjakból, a sok támogatott tokenből vagy a látványos marketingből származhatott. A MiCA utáni környezetben ehhez egy új tényező társult: a szabályozott piacra való jogszerű belépés.

Másképp fogalmazva, az engedély a terjesztési rendszer részévé vált.

Mit jelent valójában a CASP-engedély?

A MiCA nem egyetlen, korlátlan „kriptoengedélyt” ad. A szolgáltatók mindig meghatározott tevékenységekre kapnak jogosultságot.

Ilyen tevékenység lehet többek között:

- kriptoeszközök letétkezelése és adminisztrációja;

- kriptoeszközök pénzre történő átváltása;

- különböző kriptoeszközök egymás közötti átváltása;

- ügyfélmegbízások végrehajtása;

- kriptoeszközök átutalása;

- kereskedési platform működtetése;

- kriptoeszközökkel kapcsolatos tanácsadás;

- kriptoportfólió kezelése.

Ez azért fontos, mert két MiCA-engedéllyel rendelkező vállalat szolgáltatási köre lényegesen eltérhet. Az egyik jogosult lehet euróért kriptót értékesíteni, de nem kezelhet ügyfélvagyont. A másik letétkezelést és átutalást is végezhet, de nem működtethet nyílt kereskedési platformot.

A MiCA három tőkekövetelményi szintet állapít meg. A szolgáltatás típusától függően a minimális állandó tőke 50 ezer, 125 ezer vagy 150 ezer euró lehet. A szolgáltatónak azonban legalább az előző évi állandó költségei negyedének megfelelő prudenciális fedezettel kell rendelkeznie, amennyiben ez magasabb a fix minimumösszegnél.

Ez a követelmény önmagában nem akadályozza meg a csődöt. Arra szolgál, hogy a szolgáltató rendelkezzen bizonyos pénzügyi pufferrel, és ne pusztán minimális tőkével, érdemi működési háttér nélkül lépjen piacra.

Mit jelent az európai passporting?

A MiCA egyik legfontosabb üzleti előnye az úgynevezett passporting, magyarul uniós útlevél vagy határon átnyúló szolgáltatási jogosultság.

Ha egy vállalkozás egy tagállamban CASP-engedélyt szerez, az engedélyezett szolgáltatásokat megfelelő értesítési eljárás után más EGT-országokban is kínálhatja. Nem kell ugyanazt a teljes engedélyezési folyamatot mind a 27 uniós tagállamban külön megismételnie.

Az Európai Gazdasági Térség 30 országa a 27 EU-tagállamot, valamint Norvégiát, Izlandot és Liechtensteint foglalja magában.

A passporting azonban nem jelenti azt, hogy a vállalat bármilyen terméket korlátozás nélkül forgalmazhat. Csak azokat a szolgáltatásokat viheti más országokba, amelyekre az engedélye ténylegesen kiterjed.

A licenc mindig egy konkrét jogi személyhez tartozik

Az egyik legfontosabb, a lakossági ügyfelek számára gyakran nehezen látható szabály az, hogy a MiCA-védelem nem egy márkanévhez vagy egy teljes vállalatcsoporthoz kapcsolódik.

Az engedély egy konkrét uniós jogi személyre vonatkozik.

Egy globális kriptocég ugyanazt a logót és alkalmazást használhatja Európában, Ázsiában és a Közel-Keleten, miközben az egyes ügyfelek valójában eltérő leányvállalatokkal kötnek szerződést. A MiCA-ból eredő védelem kizárólag arra az engedélyezett uniós társaságra vonatkozik, amely ténylegesen a szolgáltatást nyújtja.

Az ESMA kifejezetten figyelmeztetett arra, hogy az ügyfélnek nemcsak a márkanevet, hanem a szerződésben szereplő jogi személy nevét is ellenőriznie kell. Egy cégcsoport valamelyik tagjának MiCA-engedélye nem terjed ki automatikusan a csoport offshore vagy más, nem engedélyezett vállalataira.

Ez a gyakorlatban például azt jelenti, hogy nem elegendő azt látni egy weboldalon, hogy „MiCA-szabályozott szolgáltató”. Meg kell nézni:

- melyik társaság nyújtja a szolgáltatást;

- melyik hatóság engedélyezte;

- milyen szolgáltatások szerepelnek az engedélyben;

- az ügyfélszerződés valóban ezzel a társasággal jön-e létre.

A kriptofizetés mögött több szolgáltatás működik egyszerre

A felhasználó számára egy kriptovásárlás gyakran egyetlen műveletnek látszik: megadja a bankkártyáját, fizet 100 eurót, és néhány perccel később megjelenik a kriptoeszköz a tárcájában.

A háttérben azonban több, egymástól elkülönülő folyamat történhet.

Egy tipikus tranzakció lépései:

- a felhasználó eurót fizet bankkártyával, átutalással vagy más fizetési móddal;

- a szolgáltató azonosítja az ügyfelet, és elvégzi a pénzmosás-megelőzési ellenőrzéseket;

- a rendszer átváltja az eurót kriptoeszközre;

- a kriptót ideiglenesen letétben tartja vagy továbbítja;

- az eszközt a felhasználó saját tárcájába vagy egy platformon vezetett számlára küldi;

- a szolgáltató szükség esetén blokklánc-elemzési és szankciós ellenőrzést végez.

Ezekhez eltérő szabályozási jogosultságok tartozhatnak.

Mi az on-ramp és az off-ramp?

Az on-ramp olyan szolgáltatás, amelyen keresztül hagyományos pénzből kriptoeszköz lesz. Például amikor egy ügyfél 100 euróért bitcoint vagy euró-stablecoint vásárol.

Az off-ramp ennek fordítottja: a kriptoeszközt hagyományos pénzre váltják, majd az összeget bankszámlára vagy fizetési kártyára utalják.

Ezek az átjárók kötik össze a bankrendszert és a blokkláncokat. Éppen ezért az on- és off-ramp szolgáltatók a kriptoipar stratégiai infrastruktúrájává váltak.

Egy tőzsde rendelkezhet kiváló kereskedési motorral és jelentős likviditással, de ha nem tud eurót fogadni, vagy nincs megfelelő európai banki partnere, a lakossági ügyfelek számára nehezen használható marad.

Fordítva is igaz: egy fizetési technológiai vállalat sok kártyát, bankot és helyi fizetési módot érhet el, de MiCA-engedély nélkül nem feltétlenül végezheti el jogszerűen a kriptoátváltást, a letétkezelést vagy a kriptoeszközök továbbítását.

OSL és Banxa: két licenc, eltérő szolgáltatási kör

Az OSL Group és a Banxa együttműködése jól mutatja, hogyan kapcsolódhat össze a szabályozási engedély, a kriptokereskedés és a fizetési infrastruktúra.

Az OSL 2026. január 2-án fejezte be a Banxa felvásárlását. A tranzakció után a Banxa az OSL közvetett, teljes tulajdonú leányvállalatává vált.

A felvásárlás hozzávetőleges értéke 80,36 millió kanadai dollár volt. Az üzleti logika könnyen érthető: az OSL digitáliseszköz-kereskedési és intézményi infrastruktúrát, a Banxa pedig fizetési kapcsolatokat, fiat–kripto átváltást és beágyazható kriptovásárlási megoldásokat hozott a csoportba.

Az OSL osztrák engedélye

Az osztrák pénzügyi felügyelet, az FMA 2026. július 7-én engedélyezte az OSL európai leányvállalatát, amelynek jogi neve az engedély kiadásakor CIGE vierte PGG GmbH volt. A döntést az FMA július 8-án tette közzé, az OSL pedig július 9-én jelentette be.

Az engedély az alábbi szolgáltatásokra terjed ki:

- ügyfél-kriptoeszközök letétkezelése és adminisztrációja;

- kriptoeszközök pénzre történő átváltása;

- kriptoeszközök más kriptoeszközökre történő átváltása;

- kriptoeszközök ügyfél nevében végzett átutalása.

A vállalati kommunikáció ezt gyakran letétkezelésként, spot kereskedésként, on- és off-ramp szolgáltatásként, átváltásként és kriptotranszferként foglalja össze.

Jogi szempontból azonban érdemes különbséget tenni az egyszerű átváltás és a kereskedési platform működtetése között. Az osztrák nyilvántartásban szereplő jogosultságok között nem jelenik meg külön a többoldalú kriptokereskedési platform üzemeltetése. A „spot trading” kifejezés ebben az összefüggésben elsősorban az ügyféllel végzett kripto–fiat vagy kripto–kripto átváltásra utalhat.

A Banxa holland MiCA-engedélye

A Banxa európai vállalata, az EU Internet Ventures B.V. már 2025 októberében MiCA-engedélyt kapott a holland AFM-től. A Banxa közlése szerint ez az engedély kriptoeszközök pénzre, illetve pénzből kriptoeszközre történő szabályozott átváltását teszi lehetővé az EGT-ben.

A csoportnak tehát nem egyszerűen „egy MiCA-engedélye” van. Két különböző országban működő, eltérő szolgáltatási körrel rendelkező jogi személyről beszélünk:

- a holland Banxa-entitás elsősorban a fiat–kripto átváltási réteghez kapcsolódik;

- az osztrák OSL-entitás ennél szélesebb jogosultsági körrel rendelkezik, amely letétkezelést, kripto–kripto átváltást és átutalást is tartalmaz.

Ez üzletileg rugalmasabb struktúrát eredményezhet, de az ügyfélnek továbbra is tudnia kell, hogy egy adott tranzakció melyik jogi személyen keresztül történik.

Miért értékes a fizetési infrastruktúra?

A MiCA-engedély önmagában még nem teremt jól működő terméket.

Egy kriptofizetési szolgáltatás kereskedelmi értékét többek között az határozza meg, hogy:

- mely bankokkal és pénzforgalmi szolgáltatókkal áll kapcsolatban;

- támogatja-e a SEPA-átutalást, bankkártyát vagy helyi fizetési módokat;

- mekkora a tranzakciók jóváhagyási aránya;

- milyen gyorsan történik az elszámolás;

- mekkora a vételi és eladási ár közötti különbség;

- milyen díjakat számítanak fel;

- képes-e visszatérítéseket és reklamációkat kezelni;

- elegendő fiat- és kriptolikviditással rendelkezik-e;

- megbízhatóan működik-e nagy piaci volatilitás idején;

- milyen blokkláncokat és tokeneket támogat;

- hogyan kezeli a csalást, a szankciós kockázatot és a hibás tranzakciókat.

Egy egyszerű példa jól szemlélteti ezt.

Tegyük fel, hogy egy magyar fintechalkalmazás euró-stablecoin vásárlást szeretne kínálni ügyfeleinek. A fintech önmagában nem akar kriptoletétkezelővé vagy kriptotőzsdévé válni.

Szüksége lehet egy olyan partnerre, amely:

- elvégzi az ügyfél-azonosítást;

- fogadja az eurófizetést;

- végrehajtja az átváltást;

- gondoskodik a stablecoin elérhetőségéről;

- elküldi a tokent a megfelelő tárcába;

- kezeli a megfelelési és blokklánc-ellenőrzéseket;

- szükség esetén visszaváltja a tokent euróra.

A fintech szempontjából az a partner a legértékesebb, amely nemcsak rendelkezik a megfelelő engedéllyel, hanem a teljes folyamatot stabilan és versenyképes áron képes kezelni.

Ezért a MiCA utáni verseny nem pusztán a licencek számáról szól. A kérdés az, hogy mely engedélyezett szolgáltatók tudnak valóban használható fizetési és kereskedési infrastruktúrát építeni az engedély köré.

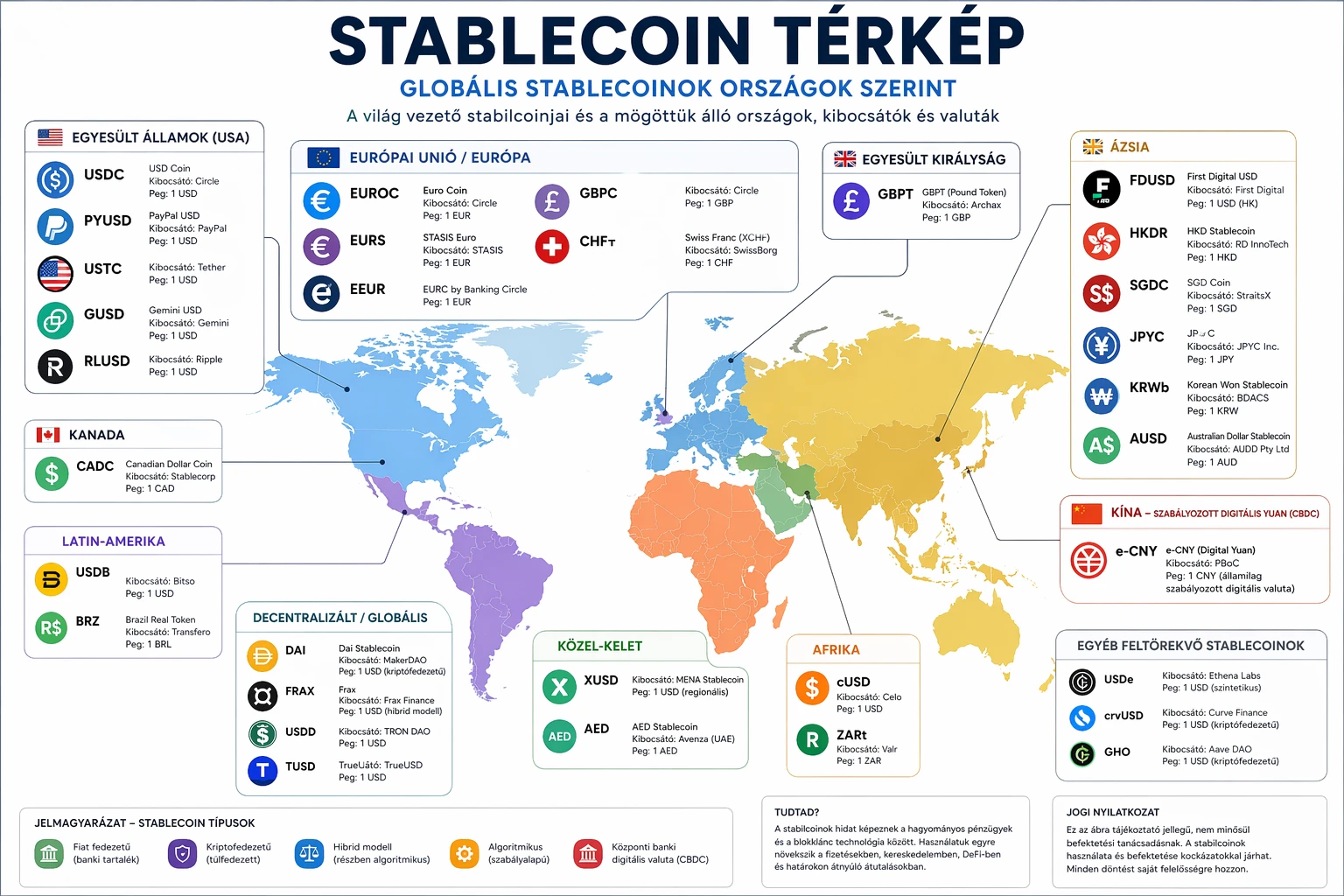

Az euró-stablecoinok gyorsan növekednek

A stabilcoin olyan kriptoeszköz, amelynek kibocsátója igyekszik egy hagyományos pénznemhez vagy más eszközhöz viszonylag stabil értéket biztosítani.

Egy euró-stablecoin célja például az lehet, hogy egy token értéke megközelítőleg egy eurónak feleljen meg.

A TRM Labs adatai szerint az euróban denominált stablecoinok havi tranzakciós forgalma 2025 januárjában még körülbelül 69 millió dollár volt, 2026 márciusára azonban 777 millió dollárra emelkedett. Ez nagyjából tizenkétszeres növekedés 15 hónap alatt. A TRM Labs a növekedés okai között említette a MiCA által teremtett nagyobb szabályozási egyértelműséget, az európai tőzsdei integrációkat és a nem dolláralapú elszámolási megoldások iránti keresletet.

A növekedési ütem látványos, de az abszolút volumen továbbra is kicsi a dolláralapú stablecoinok piacához képest.

A Visa 2026 eleji adatai szerint a globálisan forgalomban lévő stablecoinok értéke meghaladta a 270 milliárd dollárt. A vállalat ugyanakkor arra is felhívta a figyelmet, hogy a blokkláncokon mért teljes stablecoinforgalom jelentős része kereskedési, arbitrázs- vagy automatizált pénzügyi tevékenységből származik, nem pedig hagyományos fogyasztói vásárlásokból.

Ez fontos különbség. Attól, hogy egy stablecoin több milliárd dollárnyi blokkláncforgalmat generál, még nem biztos, hogy ugyanekkora értékben vásárolnak vele kávét, repülőjegyet vagy elektronikai terméket.

EMT és ART: mit jelentenek a MiCA stablecoin-kategóriái?

A MiCA két fontos stablecoin-jellegű kategóriát különböztet meg.

E-money token, vagy EMT

Az e-money token egyetlen hivatalos pénznem értékére hivatkozik.

Egy euróhoz kötött stablecoin jellemzően EMT lehet, ha megfelel a szabályozási feltételeknek. Ugyanez igaz egy amerikai dollárhoz kötött tokenre is.

Az EMT-k gazdasági funkciója sokszor közel áll a digitális pénzhez: használhatók elszámolásra, értékátadásra vagy fizetési folyamatokban.

Asset-referenced token, vagy ART

Az asset-referenced token több pénznem, eszköz vagy jog kombinációjának értékéhez próbál stabil értéket kapcsolni.

Ilyen lehetne például egy olyan token, amelynek értékét euró, dollár, arany és rövid lejáratú állampapírok kombinációja alapján határozzák meg.

A két kategória kibocsátási, tartalékkezelési és felügyeleti követelményei eltérnek. A MiCA mindkét csoportnál nagy hangsúlyt helyez az átláthatóságra, a visszaváltásra, a tartalékokra és a fogyasztók tájékoztatására.

A MiCA nem minden esetben elegendő a stablecoin-fizetésekhez

A kriptofizetési piac egyik legfontosabb, ugyanakkor legkevésbé közérthető szabályozási kérdése a MiCA és az uniós pénzforgalmi szabályok kapcsolata.

Egy CASP-engedély nem feltétlenül helyettesíti a PSD2 szerinti pénzforgalmi engedélyt.

Az Európai Bankhatóság szerint az EMT-k, vagyis az egyetlen hivatalos pénznemhez kötött e-pénz-tokenek bizonyos átutalási és letétkezelési szolgáltatásai pénzforgalmi szolgáltatásnak is minősülhetnek.

Különösen akkor merülhet fel PSD2-kötelezettség, ha a szolgáltató:

- ügyfele nevében EMT-t utal;

- olyan letéti tárcát vezet, amelyből az ügyfél harmadik személyeknek küldhet vagy tőlük fogadhat EMT-ket;

- az EMT-t tényleges fizetési eszközként kezeli.

Az EBA által biztosított kilenc hónapos átmeneti időszak 2026. március 2-án véget ért. Az ezt követő időszakban azoknak a CASP-oknak, amelyek pénzforgalmi szolgáltatásnak minősülő EMT-tevékenységet végeznek, adott esetben PSD2 szerinti engedélyre is szükségük lehet, vagy meg kell felelniük a hatóság által előírt átmeneti feltételeknek.

Ez a szabályozási réteg azt mutatja, hogy nincs egyetlen univerzális „kriptofizetési licenc”.

Egy teljes stablecoin-fizetési modellben egyszerre lehet releváns:

- a MiCA;

- a PSD2 vagy az azt követő pénzforgalmi szabályozás;

- az elektronikus pénzre vonatkozó szabályok;

- a pénzmosás és terrorizmusfinanszírozás elleni előírások;

- a kriptotranszferek nyomon követhetőségét szabályozó Travel Rule;

- az adatvédelmi követelmények;

- a digitális működési ellenálló képességet szabályozó DORA.

A vállalatok számára ezért nem az a helyes kérdés, hogy „van-e MiCA-engedélyünk?”, hanem az, hogy a teljes ügyfélfolyamat minden egyes lépését lefedi-e megfelelő jogalap és engedély.

MiCA-engedély után is maradnak komoly üzleti kockázatok

A szabályozási engedély belépő a piacra, nem pedig garancia az üzleti sikerre.

Egy engedélyezett szolgáltató továbbra is szembesülhet:

- banki kapcsolatok megszűnésével;

- likviditási problémákkal;

- kibertámadással;

- privát kulcsok elvesztésével;

- hibás blokklánc-integrációval;

- stablecoin értékvesztésével;

- fizetési csalással;

- ügyfélrohamokkal;

- hálózati torlódással;

- beszállítói vagy felhőszolgáltatói kieséssel;

- szabályozási szankcióval;

- fizetésképtelenséggel.

A letétkezelés különösen érzékeny terület. A szolgáltatónak nemcsak digitális eszközöket kell biztonságosan őriznie, hanem a kulcskezelést, a tranzakció-jóváhagyást, a hozzáférési jogosultságokat és a vészhelyzeti eljárásokat is ellenőrizhető rendszerben kell működtetnie.

Az ESMA 2026. július 8-án közös felügyeleti vizsgálatot indított az engedélyezett CASP-ok letétkezelési tevékenységének digitális ellenálló képességéről. A vizsgálat a kulcs- és tároláskezelésre, a tranzakciós kontrollokra, az incidenskezelésre, az okosszerződés-kockázatokra és a külső technológiai szolgáltatóktól való függésre is kiterjed. A vizsgálati időszak 2026 második felétől 2027 első feléig tart.

Ez jól mutatja, hogy a MiCA-engedély megszerzése nem a felügyeleti folyamat vége. Inkább annak kezdete.

Kik lehetnek a MiCA-rendszer nyertesei?

A következő években várhatóan azok a vállalatok kerülhetnek kedvező helyzetbe, amelyek egyszerre tudnak megfelelni a szabályozási és kereskedelmi követelményeknek.

Nagy, engedélyezett kriptoszolgáltatók

A jelentős tőkével, fejlett megfelelési rendszerrel és több európai bankkapcsolattal rendelkező tőzsdék könnyebben viselhetik a MiCA költségeit.

Számukra a szabályozás rövid távon drága, hosszabb távon azonban csökkentheti a kisebb versenytársak számát.

Fizetési infrastruktúrát birtokló vállalatok

A bankkártyás, SEPA- és helyi fizetési kapcsolatokkal rendelkező szolgáltatók értékes partnerként jelenhetnek meg a kriptotőzsdék, tárcák, fintechcégek és kereskedők számára.

Letétkezelők és bankok

A szabályozott letétkezelés iránti kereslet növekedhet, különösen az intézményi ügyfelek körében. A vállalatok kevésbé szeretnének több, eltérő jogi státuszú szolgáltatóval szerződni, ha egyetlen engedélyezett partner szélesebb szolgáltatási kört képes lefedni.

Megfelelő stablecoin-kibocsátók

Azok az euró- és dolláralapú stablecoinok, amelyek mögött MiCA-kompatibilis kibocsátói struktúra, megfelelő tartalék és európai terjesztési hálózat áll, könnyebben kerülhetnek be szabályozott tőzsdék és fizetési rendszerek kínálatába.

Kik kerülhetnek hátrányba?

A szigorúbb szabályok főként azokat a szolgáltatókat terhelhetik, amelyek:

- kevés tőkével működnek;

- nem rendelkeznek valódi uniós irányítási és működési jelenléttel;

- offshore cégen keresztül szolgálják ki az európai ügyfeleket;

- nagymértékben kiszervezik a letétkezelést vagy az ügyfélkezelést;

- nem tudnak megfelelő bankkapcsolatot fenntartani;

- alacsony árréssel, nagy megfelelési költség mellett működnek;

- túl szűk ügyfélkörrel rendelkeznek ahhoz, hogy kitermeljék a szabályozási kiadásokat.

A kisebb szolgáltatók számára három út maradhat:

- saját MiCA-engedély megszerzése;

- engedélyezett partner infrastruktúrájának használata;

- eladás vagy összeolvadás egy nagyobb szereplővel.

Ez felgyorsíthatja az ágazati konszolidációt.

Mit jelent mindez az európai ügyfeleknek?

A felhasználók számára a legfontosabb változás az, hogy a szolgáltató kiválasztásakor már nem elég az alkalmazás kezelhetőségét, a díjakat és az elérhető tokeneket összehasonlítani.

A jogi háttér ugyanolyan fontos lett.

Egy szolgáltató használata előtt érdemes ellenőrizni:

- szerepel-e a társaság az ESMA MiCA-nyilvántartásában;

- pontosan melyik jogi személlyel jön létre a szerződés;

- mire terjed ki az engedélye;

- hol és hogyan tartják az ügyfél kriptoeszközeit;

- milyen díjat, árfolyamrést és hálózati költséget számítanak fel;

- lehetséges-e az eszközök saját tárcába történő kiutalása;

- milyen eljárás vonatkozik panasz, csalás vagy számlazárolás esetére;

- mi történik a szolgáltató fizetésképtelenségekor;

- milyen stablecoinokat és blokkláncokat támogat;

- a szolgáltatás mely részeit végzi külső partner.

A MiCA javítja az átláthatóságot és az ügyfélvagyon kezelésére vonatkozó szabályokat, de nem teszi kockázatmentessé a kriptoeszközöket. Az európai felügyeleti hatóságok továbbra is arra figyelmeztetnek, hogy a jogi védelem az adott eszköz és szolgáltatás típusától függhet, a kriptoárak pedig jelentős veszteséget okozhatnak.

A MiCA utáni piac fontos tanulsága

A kriptoipar első korszakában a felhasználói élmény gyakran eltakarta a szolgáltatási lánc valódi felépítését. Egyetlen alkalmazás mögött offshore tőzsde, külön letétkezelő, több fizetési processzor és eltérő országokban bejegyzett társaságok működhettek.

A MiCA ezt a modellt nem szünteti meg teljesen, de sokkal nehezebbé teszi, hogy az európai ügyfél kiszolgálásának lényeges részeit engedély nélküli vállalatokra bízzák.

Az ESMA álláspontja szerint az EU-n kívüli szolgáltatók főszabály szerint nem kereshetnek aktívan uniós ügyfeleket. Kivételt csak a szűken értelmezett reverse solicitation, vagyis az ügyfél kizárólagos, saját kezdeményezése jelenthet. Ez azonban nem használható általános üzleti modellként vagy rejtett európai marketing igazolására.

Az új rendszerben a felhasználói felület mögött egyre fontosabbá válik az engedélyezett jogi személy.

A kriptofizetési piac jövőjét ezért három tényező együttesen határozhatja meg:

Engedély: jogosult-e a vállalat az adott szolgáltatásra?

Infrastruktúra: képes-e bankokat, fizetési módokat, blokkláncokat és likviditást összekapcsolni?

Végrehajtás: stabilan, gyorsan és elfogadható költséggel működik-e a rendszer valós piaci stresszhelyzetben?

Az OSL és a Banxa példája ezt az irányt szemlélteti. Az engedély, a fizetési hálózat, az átváltás, a letétkezelés és a kriptotranszfer egyre gyakrabban kerül egy cégcsoporton vagy szorosan integrált partneri rendszeren belülre.

A MiCA utáni Európában nem feltétlenül az lesz a legnagyobb nyertes, aki a legtöbb tokent listázza. Inkább az, aki a szabályozott pénzügyi rendszer és a blokkláncok között a legmegbízhatóbb, legátláthatóbb és üzletileg is működőképes átjárót építi ki.

Gyakori kérdések

Mi a MiCA?

A MiCA az Európai Unió egységes kriptoeszköz-piaci rendelete. Szabályozza többek között a kriptoeszközök kibocsátását, a stablecoinokat, a kriptotőzsdéket, a letétkezelőket, az átváltást és más kriptoeszköz-szolgáltatásokat.

Mi a különbség a MiCA és a MiCAR között?

A két rövidítés ugyanarra a jogszabályra utal. A MiCA a Markets in Crypto-Assets rövidítése, míg a MiCAR elnevezés végén az „R” a Regulation, vagyis rendelet szóra utal.

Minden európai kriptoszolgáltatónak MiCA-engedély kell?

Az EU-ban MiCA hatálya alá tartozó kriptoeszköz-szolgáltatást főszabály szerint csak engedélyezett CASP vagy erre jogosult, már szabályozott pénzügyi intézmény nyújthat. Bizonyos decentralizált, valóban közvetítő nélküli megoldások vagy más pénzügyi jogszabály alá tartozó eszközök megítélése eltérhet.

Az Egyesült Királyságban is érvényes a MiCA?

Nem. Az Egyesült Királyság nem tagja az Európai Uniónak vagy az Európai Gazdasági Térségnek, ezért saját kriptoszabályozási rendszert alkalmaz.

Egy MiCA-engedély automatikusan egész Európára érvényes?

Az engedélyezett szolgáltatások megfelelő határon átnyúló értesítési eljárással más EGT-országokban is nyújthatók. Az engedély azonban csak az abban felsorolt szolgáltatásokra és az engedélyezett jogi személyre vonatkozik.

Biztonságban van a pénzem, ha egy szolgáltató MiCA-engedéllyel rendelkezik?

A MiCA-engedély szigorúbb működési, tőke-, irányítási és ügyfélvédelmi szabályokat jelent, de nem zárja ki a csődöt, a kibertámadást, a stablecoin értékvesztését vagy a kriptoárak zuhanását. Az engedély nem hozam- vagy tőkegarancia.

Hogyan ellenőrizhető egy szolgáltató engedélye?

Az ESMA központi MiCA-nyilvántartásában, illetve az engedélyt kiadó nemzeti hatóság adatbázisában kell megkeresni a szolgáltató pontos jogi nevét. Nemcsak a márkanevet, hanem az ügyfélszerződésben szereplő társaságot is ellenőrizni kell.

Mi történik az engedély nélküli szolgáltató ügyfeleivel?

A szolgáltatónak rendezett kivonulást kell végrehajtania, tájékoztatnia kell az ügyfeleket, és lehetőséget kell biztosítania a pozíciók lezárására vagy az eszközök átutalására. Új ügyfeleket nem vehet fel, és rendes üzletmenetét nem folytathatja.

A saját tárcában tartott kriptóra is vonatkozik a MiCA?

A saját privát kulcs kezelése önmagában nem CASP-szolgáltatás. Amikor azonban a felhasználó engedélyezett tőzsdével, átváltóval vagy letétkezelővel lép kapcsolatba, az adott szolgáltatóra vonatkoznak a MiCA és más megfelelési szabályok.

A MiCA-engedély elegendő stablecoin-fizetésekhez?

Nem minden esetben. Egyes EMT-átutalási és letétkezelési szolgáltatások a PSD2 alapján pénzforgalmi szolgáltatásnak is minősülhetnek, ezért további engedélyre vagy megfelelésre lehet szükség.

Miért vásárolnak fel a nagyobb kriptocégek fizetési szolgáltatókat?

A fizetési vállalatok banki, kártyás és helyi fizetési kapcsolatokat biztosíthatnak, míg a kriptocégek kereskedési, letétkezelési és blokklánc-infrastruktúrát adnak. A két terület összekapcsolása csökkentheti a külső partnerektől való függést, és egységesebb ügyfélélményt teremthet.

Jogi nyilatkozat

A cikk kizárólag tájékoztatási és ismeretterjesztési célt szolgál. Nem minősül befektetési, pénzügyi, jogi vagy adótanácsadásnak, továbbá nem tekinthető kriptoeszközök megvásárlására, értékesítésére vagy tartására vonatkozó ajánlásnak. A kriptoeszközök árfolyama rendkívül változékony lehet, a befektetett tőke részben vagy egészben elveszíthető. A MiCA-engedély nem jelent állami garanciát, hozamgaranciát vagy kockázatmentességet. Pénzügyi vagy üzleti döntés előtt indokolt független, megfelelő jogosultsággal rendelkező szakértő véleményét kérni.