Váratlan tragédia rázta meg a kriptopiac egyik leggyorsabban fejlődő szegmensét: elhunyt Nathan Allman, az Ondo Finance alapítója és vezérigazgatója. Allman nem egyszerűen egy újabb kriptós startupvezető volt, hanem az RWA-tokenizáció, vagyis a valós eszközök blokkláncra vitelének egyik legismertebb építője. Halála nemcsak személyes veszteség a Web3-közösség számára, hanem komoly kérdéseket is felvet: mennyire erős az Ondo Finance intézményi alapja, és hogyan folytatódhat a tokenizált állampapírok, részvények és pénzpiaci termékek korszaka?

Nathan Allman halála megrázta az Ondo Finance közösségét

![]()

Nathan Allman, az Ondo Finance alapítója és vezérigazgatója váratlanul elhunyt. A halál okát a nyilvánosan elérhető beszámolók szerint nem hozták nyilvánosságra. Több kriptós hírforrás 2026. május 26-án számolt be a tragédiáról, és az Ondo Finance közleménye is megerősítette, hogy a projekt alapítója távozott az élők sorából. Egyes források Allman életkorát eltérően közölték: több cikk 35 évesként, más beszámolók 32 évesként hivatkoztak rá, ezért ebben a kérdésben óvatosan kell kezelni a másodlagos híradásokat.

Az Ondo Finance közleménye Allmant olyan alapítóként írta le, akinek intelligenciája, alázata és hajtóereje meghatározta a vállalat kultúráját és stratégiai irányát. Ez a megfogalmazás nem puszta vállalati udvariasság: az Ondo az elmúlt években a kriptoipar egyik legfontosabb RWA-projektjévé vált, és ebben Allman személyes szakmai háttere kulcsszerepet játszott.

A piac azonnal reagált a hírre. Az ONDO token árfolyama a bejelentést követően több beszámoló szerint 4–7 százalék körüli esést mutatott, ami jól jelzi, hogy a befektetők egy része rövid távon vezetői kockázatként értelmezte a hírt. A friss piaci adatok szerint az ONDO ára 0,416 dollár körül mozgott, napon belül 0,409 és 0,443 dollár közötti sávban.

Ki volt Nathan Allman? Wall Street és Web3 találkozása

Nathan Allman pályája azért volt különleges, mert ritka átjárást képviselt a hagyományos pénzügyek és a decentralizált pénzügyi világ között. A Brown University-n végzett, majd a Goldman Sachs digitális eszközökkel foglalkozó csapatában dolgozott a Global Markets divízión belül. Ez azért lényeges, mert a legtöbb kriptoalapító kívülről kritizálja a bankrendszert, Allman viszont belülről ismerte annak működését, lassúságát, szabályozási terheit és intézményi logikáját.

Korábban a Prospect Capital Managementnél alternatív hitelezési és privát hitelpiaci tapasztalatot szerzett, valamint a ChainStreet Capital nevű kvantitatív kripto hedge fund partnereként is dolgozott. Ez a háttér magyarázza, miért nem pusztán spekulatív tokenként gondolt a kriptóra, hanem pénzügyi infrastruktúraként.

Allman 2021-ben alapította az Ondo Finance-t. A projekt indulásakor a kriptopiac még erősen DeFi-központú volt: likviditási bányászat, magas hozamígéretek, algoritmikus stablecoinok és kockázatos tokenmodellek uralták a narratívát. Allman ezzel szemben egy jóval intézményibb gondolatot képviselt: mi lenne, ha a blokklánc nemcsak új pénzügyi játékokat hozna létre, hanem a meglévő, nagy értékű pénzügyi eszközöket is hatékonyabban mozgathatóvá tenné?

Ez a gondolat vezetett az Ondo Finance fő területéhez: az RWA-tokenizációhoz.

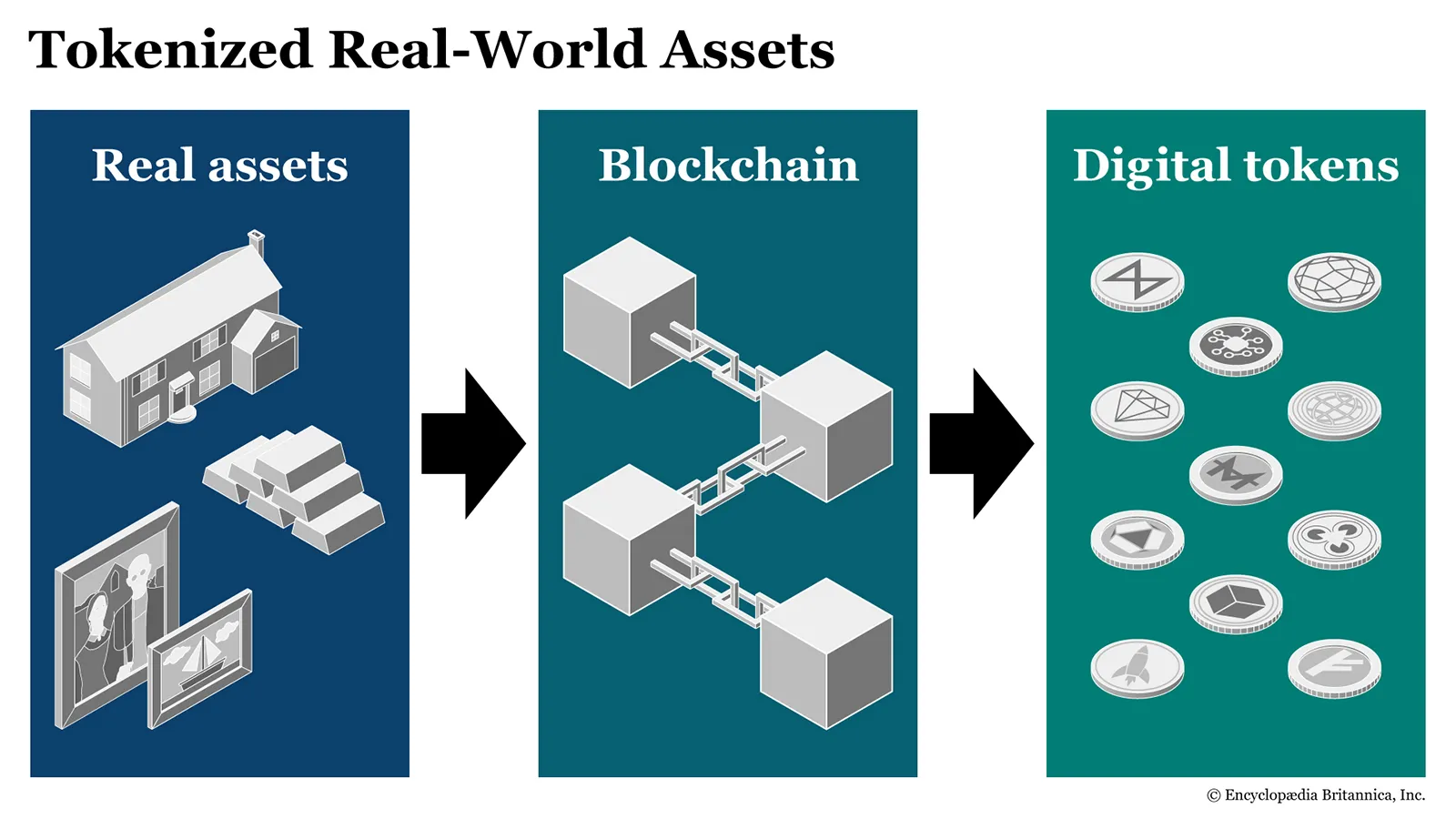

Mit jelent az RWA-tokenizáció? Egyszerű magyarázat kezdőknek

Az RWA az angol Real-World Assets rövidítése, magyarul valós eszközöket jelent. Ide tartozhatnak például állampapírok, pénzpiaci alapok, vállalati kötvények, részvények, ingatlanok vagy akár árupiaci eszközök is.

A tokenizáció azt jelenti, hogy egy hagyományos pénzügyi eszköz digitális formában, blokkláncon jelenik meg. Ez nem feltétlenül azt jelenti, hogy maga az állampapír „beköltözik” a blokkláncra, hanem azt, hogy egy szabályozott jogi és technológiai struktúrán keresztül létrejön egy token, amely valamilyen módon kapcsolódik a mögöttes eszköz gazdasági teljesítményéhez.

Egyszerű példával:

ha egy befektető amerikai rövid lejáratú állampapírok hozamához szeretne hozzáférni, hagyományosan brókerszámlára, banki kapcsolatra, megfelelő jurisdikcióra és gyakran magasabb adminisztratív küszöbre van szüksége. Egy tokenizált termék esetében a cél az, hogy ezt a hozzáférést gyorsabbá, programozhatóbbá és globálisan elérhetőbbé tegyék.

A tokenizált állampapír vagy pénzpiaci token például használható lehet fedezetként egy DeFi-hitelezési protokollban, mozgatható lehet blokkláncon, vagy integrálható lehet más pénzügyi alkalmazásokba. Ez a „programozható pénzügy” lényege: nemcsak birtokolni lehet egy eszközt, hanem szoftveresen beépíteni más pénzügyi folyamatokba.

Miért lett fontos az Ondo Finance?

Az Ondo Finance intézményi minőségű, blokkláncon elérhető pénzügyi termékeket épít. Saját meghatározása szerint a vállalat „institutional-grade finance, delivered onchain”, vagyis intézményi szintű pénzügyeket kíván blokkláncon hozzáférhetővé tenni. Főbb termékei között szerepel az USDY, az OUSG és az Ondo Global Markets.

Az OUSG, vagyis az Ondo Short-Term Government termék rövid lejáratú amerikai állampapír-kitettséghez kapcsolódik, és intézményi, illetve megfelelő jogosultsággal rendelkező befektetők számára készült. Az Ondo saját oldala szerint az OUSG esetében a költségplafon és kezelési díj 0,15 százalékos szinten szerepel, a kezelési díj pedig 2026. július 1-ig elengedésre került.

Az USDY egy hozamtermelő, dollárhoz kapcsolódó termék, amelyet gyakran úgy írnak le, mint a stablecoinok és a tokenizált állampapír-kitettség közötti átmenetet. Fontos azonban megérteni: az ilyen termékek nem azonosak egy bankbetéttel, és nem minden jurisdikcióban érhetők el minden befektető számára. A hozzáférés, a szabályozási státusz, az adózás és a kockázatok országonként eltérhetnek.

Az Ondo különlegessége abban állt, hogy nem csupán egy tokent akart létrehozni, hanem egy teljes infrastruktúrát: tokenizált állampapírok, pénzpiaci eszközök, globális részvénykitettségek, DeFi-integrációk és intézményi elszámolási mechanizmusok hálózatát.

Miért volt Allman víziója más, mint a tipikus kriptós narratíva?

A kriptovilágban sok projekt hangos ígéretekkel indul: új pénz, új bankrendszer, új internet, új gazdaság. Allman megközelítése ennél csendesebb, de talán tartósabb volt. Ő nem azt mondta, hogy a hagyományos pénzügyeket teljesen le kell rombolni, hanem azt, hogy a pénzügyi eszközök infrastruktúráját lehet hatékonyabbá tenni.

Ez óriási különbség.

A klasszikus DeFi 2020–2021-ben gyakran a magas hozamokról szólt. Sok esetben ezek a hozamok nem valós gazdasági aktivitásból, hanem tokenkibocsátásból és ösztönzőkből származtak. Ezzel szemben az RWA-szektor lényege az, hogy a hozam mögött valamilyen hagyományos, ellenőrizhető eszköz álljon, például amerikai kincstárjegy vagy pénzpiaci alap.

Egy kezdő befektető számára ezt így lehet elképzelni:

A spekulatív DeFi-hozam olyan lehet, mintha egy új klub tagsági pontjaiból fizetnének kamatot. Amíg sokan csatlakoznak, a rendszer látványosan működhet, de sérülékeny.

Az RWA-alapú hozam ezzel szemben inkább ahhoz hasonlít, amikor egy hagyományos pénzügyi eszköz, például állampapír hozamát próbálják blokkláncon elérhetővé tenni. Ez sem kockázatmentes, de a kockázat jellege más: kevesebb a tisztán tokenomikai elem, több a jogi, letétkezelési, szabályozási és partnerkockázat.

Allman értette ezt a különbséget. Ezért tekintette sok piaci szereplő őt olyan alapítónak, aki nem a pillanatnyi árfolyamgrafikonból indult ki, hanem abból, hogy a pénzügyi piacok hogyan működhetnek tíz év múlva.

Vezetőváltás: Ian De Bode veszi át az irányítást

A legfontosabb kérdés most az, hogy az Ondo Finance mennyire tud stabil maradni alapítója halála után. Több beszámoló szerint a vállalat Ian De Bode-ot nevezte ki új vezérigazgatónak. A közlések alapján De Bode nem kívülről érkező válságmenedzser, hanem hosszabb ideje a vállalat elnökeként dolgozott, és már korábban is jelentős szerepe volt a stratégia, a termékfejlesztés és a napi működés irányításában.

Ez befektetői szempontból fontos enyhítő tényező lehet. Egy alapító halála mindig komoly reputációs és működési kockázat, különösen egy olyan iparágban, ahol sok projekt erősen személyfüggő. Ha azonban a vállalat operatív működése már korábban is szélesebb vezetői csapatra épült, akkor a sokk kezelhetőbb lehet.

A kérdés nem az, hogy a piac érzelmileg reagál-e. Természetes, hogy reagál. A kérdés inkább az, hogy a következő hetekben és hónapokban az Ondo képes lesz-e bizonyítani: a termékek, ügyfélkapcsolatok, szabályozói párbeszédek, letétkezelési struktúrák és DeFi-integrációk nem egyetlen személy karizmáján, hanem stabil intézményi folyamatokon nyugszanak.

Mit jelent az ONDO token árfolyamára nézve?

Az ONDO token rövid távú esése nem meglepő. A kriptóban a hírekre adott reakció gyakran gyorsabb és élesebb, mint a hagyományos piacokon. Egy alapító halála különösen érzékeny esemény, mert a befektetők ilyenkor nemcsak a jelenlegi működést, hanem a jövőbeli irányítást is újraárazzák.

Fontos ugyanakkor különbséget tenni az Ondo Finance üzleti teljesítménye és az ONDO token árfolyama között. Egy protokoll vagy vállalat termékei növekedhetnek, miközben a token árfolyama rövid vagy középtávon gyengén teljesít. Ennek több oka lehet: általános piaci hangulat, tokenkínálat, feloldási ütemezés, befektetői kockázatvállalási hajlandóság, kamatkörnyezet vagy szabályozási bizonytalanság.

Az ONDO token nem egyszerűen „részvény” az Ondo Finance-ben. A kriptós governance tokenek értékelése összetett: a piac azt próbálja árazni, hogy a token milyen szerepet tölt be az ökoszisztémában, milyen irányítási jogosultságokat biztosít, lesz-e jövőbeli értékfelhalmozási mechanizmus, és milyen mértékben kapcsolódik a protokoll növekedéséhez.

Ezért egy megfontolt befektetőnek nem elég azt kérdeznie: „Nő-e az RWA-piac?”

A pontosabb kérdés ez: „Az RWA-piac növekedéséből hogyan és milyen jogi-gazdasági csatornákon keresztül részesülhet az ONDO token?”

Ez két teljesen különböző kérdés.

Miért fontos az RWA-piac 2026-ban?

A valós eszközök tokenizációja 2026-ra a kriptoszektor egyik legkomolyabb intézményi narratívájává vált. Ennek oka nem pusztán technológiai, hanem makrogazdasági is.

A magasabb kamatkörnyezet éveiben a befektetők újra felfedezték az amerikai állampapírok és pénzpiaci eszközök szerepét. A kriptóban ez azért lett különösen fontos, mert a stablecoinok eddig jellemzően nem fizettek közvetlen hozamot a végfelhasználóknak, miközben a mögöttes tartalékok gyakran állampapírokban vagy készpénzjellegű eszközökben voltak. Az RWA-projektek erre kínáltak új választ: a hozamot valamilyen formában közelebb hozni az on-chain felhasználóhoz.

A másik fontos tényező az intézményi elfogadás. A nagy pénzügyi szereplők számára a blokklánc akkor válik igazán érdekessé, ha nemcsak volatilis kriptoeszközök kereskedésére szolgál, hanem elszámolásra, letétkezelésre, fedezetkezelésre, likviditáskezelésre és globális hozzáférésre is. Ez a gondolat áll az Ondo Finance termékei mögött is.

Egy 2025 decemberében az amerikai SEC-hez kapcsolódó dokumentumban az Ondo tokenizált értékpapírokra vonatkozó útitervében olyan elemek is megjelentek, mint az Oasis Pro tokenizációs infrastruktúra, a Flux Finance Protocol, valamint az Ondo Nexus, amely 24/7 visszaváltási mechanizmust kínálna tokenizált állampapírok és stablecoinok között.

Ez a részlet különösen fontos: a tokenizáció valódi versenyelőnye nem önmagában az, hogy egy eszköz „blokkláncon van”, hanem az, hogy a pénzügyi műveletek gyorsabbá, folyamatosabbá és programozhatóbbá válhatnak.

A blokklánc nem varázslat: milyen kockázatok vannak?

Az RWA-tokenizáció ígéretes, de nem kockázatmentes. Sőt, a kezdő befektetők számára különösen fontos megérteni, hogy a „valós eszközzel fedezett” kifejezés nem jelent automatikus biztonságot.

Az első kockázat a jogi struktúra. Egy token tulajdonosa pontosan milyen jogot szerez? Közvetlen tulajdont? Követelést? Alaprészesedést? Szerződéses jogosultságot? Ezek a részletek döntőek lehetnek egy piaci stresszhelyzetben.

A második kockázat a letétkezelés. Ha a mögöttes eszköz amerikai állampapír vagy pénzpiaci alap, akkor valakinek azt őriznie, kezelnie és nyilvántartania kell. A blokklánc átlátható lehet, de a mögöttes hagyományos eszközök továbbra is intézményi szereplőkhöz kötődnek.

A harmadik kockázat a likviditás. Egy token akkor igazán hasznos, ha stresszhelyzetben is eladható vagy visszaváltható. A 24/7 kriptopiaci kereskedés nem mindig jelenti azt, hogy a mögöttes hagyományos piac is ugyanúgy nyitva van.

A negyedik kockázat a szabályozás. Az értékpapírjogi besorolás, a befektetői jogosultságok, a földrajzi korlátozások és az adózási szabályok mind befolyásolhatják, hogy egy termék ki számára és milyen feltételekkel érhető el.

Az ötödik kockázat a smart contract risk, vagyis az okosszerződés-kockázat. Még ha a mögöttes eszköz stabil is, a blokkláncos rétegben előfordulhatnak technikai hibák, integrációs problémák vagy támadási felületek.

Ezért az RWA nem „kockázatmentes kripto”, hanem inkább egy hibrid modell: hagyományos pénzügyi kockázatok és blokkláncos technológiai kockázatok találkozása.

Allman öröksége: nem hype-ot, hanem hidat épített

Nathan Allman jelentősége abban állt, hogy hidat próbált építeni két, sokáig egymástól idegen világ között. A Wall Street gyakran bizalmatlanul tekintett a kriptóra, mert túl volatilisnek, szabályozatlanak és spekulatívnak látta. A kriptoközösség viszont sokszor elutasította a hagyományos pénzügyeket, mert lassúnak, zártnak és túlzottan központosítottnak tartotta.

Allman munkássága azt üzente: a két világ között nemcsak konfliktus, hanem együttműködés is lehetséges. A blokklánc nem feltétlenül a bankrendszer ellensége, hanem lehet annak új elszámolási, hozzáférési és programozhatósági rétege.

Ez a szemlélet ma különösen értékes. A kriptopiac túl van több nagy összeomláson, tőzsdei csődön, stablecoin-válságon és szabályozási konfliktuson. A következő növekedési szakasz valószínűleg nemcsak arról fog szólni, hogy melyik mémcoin mennyit emelkedik, hanem arról is, hogy mely projektek tudnak valódi pénzügyi hasznosságot teremteni.

Az Ondo Finance ebben a versenyben továbbra is kulcsszereplő lehet. De a piac most azt fogja figyelni, hogy az Allman által felépített vízió intézményesült-e eléggé ahhoz, hogy nélküle is tovább működjön.

Mire figyeljen most egy befektető?

Az első szempont a vezetői folytonosság. Ian De Bode kinevezése azt sugallja, hogy az Ondo nem átmeneti irányítás nélküli állapotba került, hanem meglévő belső vezető veszi át a stafétát. A következő hivatalos közlemények, partneri bejelentések és termékfrissítések azonban különösen fontosak lesznek.

A második szempont a termékoldali növekedés. Az OUSG, USDY és az Ondo Global Markets iránti kereslet többet mondhat a projekt hosszú távú életképességéről, mint egyetlen napi árfolyammozgás.

A harmadik szempont a szabályozói környezet. Az RWA-tokenizáció sikere nagyban függ attól, hogy az Egyesült Államokban, Európában és más nagy piacokon milyen jogi keretek alakulnak ki a tokenizált értékpapírok, pénzpiaci termékek és stablecoinok körül.

A negyedik szempont az ONDO token szerepe. Egy termék lehet sikeres, miközben a token értékfelhalmozása nem egyértelmű. Ezért minden befektetőnek külön kell vizsgálnia a protokoll üzleti sikerét és a token befektetési logikáját.

A legfontosabb tanulság: egy tragikus hírre adott rövid távú piaci reakció nem elegendő befektetési döntéshez. Az ONDO esetében most különösen fontos a higgadt elemzés, a hivatalos források követése és a token gazdasági modelljének mélyebb megértése.

Gyakori kérdések

Ki volt Nathan Allman?

Nathan Allman az Ondo Finance alapítója és vezérigazgatója volt. Korábban a Goldman Sachs digitális eszközökkel foglalkozó csapatában dolgozott, valamint tapasztalatot szerzett privát hitelezési és kripto hedge fund területen is.

Mi az Ondo Finance?

Az Ondo Finance olyan kriptós és blokkláncos pénzügyi infrastruktúrát épít, amely valós eszközöket, például amerikai állampapírokat, pénzpiaci termékeket és más hagyományos pénzügyi kitettségeket próbál on-chain formában elérhetővé tenni.

Mit jelent az RWA?

Az RWA a Real-World Assets rövidítése, magyarul valós eszközöket jelent. Ilyen lehet például állampapír, részvény, kötvény, ingatlan vagy pénzpiaci alap. A kriptóban az RWA-tokenizáció célja, hogy ezekhez az eszközökhöz blokkláncon keresztül lehessen hozzáférni.

Mi az OUSG?

Az OUSG az Ondo Short-Term Government rövidítése. Ez az Ondo egyik terméke, amely rövid lejáratú amerikai állampapír-kitettséghez kapcsolódik, elsősorban intézményi és jogosult befektetők számára. Az Ondo oldalán szereplő információ szerint a kapcsolódó díjak felső határa 0,15 százalék.

Mi az USDY?

Az USDY egy dollárhoz kapcsolódó, hozamtermelő Ondo-termék. Nem szabad egyszerű stablecoinként vagy bankbetétként kezelni, mert jogi, piaci, letétkezelési és szabályozási kockázatai lehetnek.

Mi történt az ONDO token árfolyamával a hír után?

A hírt követően az ONDO token több beszámoló szerint 4–7 százalék körüli esést mutatott. A friss piaci adatok alapján az árfolyam 0,416 dollár körül mozgott, napon belül 0,409 és 0,443 dollár közötti sávban.

Ki lett az Ondo Finance új vezérigazgatója?

A beszámolók szerint Ian De Bode vette át a vezérigazgatói pozíciót. Korábban az Ondo elnökeként dolgozott, és már a vezetőváltás előtt is jelentős szerepet játszott a stratégia, a termékek és a napi működés irányításában.

Az RWA-tokenizáció biztonságos?

Nem kockázatmentes. Bár a mögöttes eszközök gyakran hagyományosabb pénzügyi termékek, például állampapírok, a tokenizált forma jogi, technológiai, letétkezelési, likviditási és szabályozási kockázatokat hordoz.

Érdemes most ONDO tokent venni?

Erre nem lehet felelős módon általános választ adni. A befektetési döntéshez vizsgálni kell az ONDO token szerepét, a projekt fundamentumait, a vezetőváltás hatását, a tokenkínálatot, a szabályozási kockázatokat és a saját kockázattűrő képességet. Ez a cikk nem befektetési tanácsadás.

Jogi nyilatkozat

A cikk kizárólag tájékoztató és oktatási célt szolgál, nem minősül befektetési, pénzügyi, jogi vagy adótanácsadásnak. A kriptoeszközök, így az ONDO token és az RWA-hoz kapcsolódó termékek jelentős kockázatot hordozhatnak, árfolyamuk erősen ingadozhat, és akár teljes tőkevesztés is bekövetkezhet. Befektetési döntés előtt minden olvasónak érdemes saját kutatást végeznie, hivatalos dokumentumokat átnéznie, és szükség esetén független pénzügyi vagy jogi szakértővel konzultálnia.

Kulcsszavak: Ondo Finance, Nathan Allman, ONDO token, RWA, RWA tokenizáció, valós eszközök tokenizációja, USDY, OUSG, tokenizált állampapír, DeFi, kriptovaluta hírek, Ian De Bode, intézményi kripto, blokklánc pénzügy, tokenizált pénzügyi eszközök