A stabilcoinok eddig főként kriptós „digitális dollárként” működtek: kereskedésre, DeFi-fedezetként és gyors utalásokra használták őket. A Re most ennél nagyobbat céloz: a stabilcoin-tőkét a viszontbiztosítási piacra vinné, ahol a hozam nem tokenjutalmakból, hanem valódi biztosítási díjakból származik.

Mi az a Re, és miért fontos?

A Re egy on-chain viszontbiztosítási protokoll, amely stabilcoin-betéteket gyűjt, majd ezt a tőkét biztosítótársaságok mögötti fedezetként használja. Karn Saroya, a Re alapítója szerint a rendszer jelenleg 35 biztosítót támogat, körülbelül félmilliárd dollárnyi üzletet kezel, és a következő hónapokban akár az egymilliárd dolláros szint közelébe is érhet.

A modell lényege egyszerűen így foglalható össze: a felhasználók stabilcoint helyeznek el, a tőke viszontbiztosítási kapacitássá válik, a biztosítók díjakat szednek be, ezekből pedig hozam kerülhet vissza a betétesekhez. Ez azért izgalmas, mert a kriptós hozamok jelentős része korábban tokeninflációból, spekulatív aktivitásból vagy túlzott kockázatvállalásból származott. A Re ezzel szemben azt állítja, hogy a hozam forrása egy régi, szabályozott, valós gazdasági piac.

Mi az a viszontbiztosítás?

A viszontbiztosítás leegyszerűsítve „biztosítás a biztosítóknak”.

Például egy autóbiztosító sok ezer ügyfélnek ad el kötvényt. Beszedi a díjakat, de vállalja annak kockázatát, hogy balesetek történnek, és kártérítést kell fizetnie. Ha a biztosító több szerződést akar kötni, csökkenteni akarja a kockázatát, vagy meg akar felelni a tőkekövetelményeknek, viszontbiztosítást vásárol.

A viszontbiztosító átvállalja a kockázat egy részét, cserébe részesedik a biztosítási díjakból. Ez hagyományosan intézményi piac: nyugdíjalapok, szuverén vagyonalapok, family office-ok és nagy pénzügyi szereplők fértek hozzá. A Re ezt a zárt világot próbálja megnyitni on-chain stabilcoin-tőke számára.

A piac mérete nem elhanyagolható: a Nemzetközi Biztosításfelügyeleti Szövetség 2025-ös jelentése szerint a globális viszontbiztosítási díjak 2024 végére elérték az 1,75 billió dollárt. Más becslések konzervatívabb, körülbelül 500 milliárd dolláros éves piaci méretet mutatnak 2026-ra, de ezek is hatalmas intézményi piacról beszélnek.

Miért pont stabilcoin?

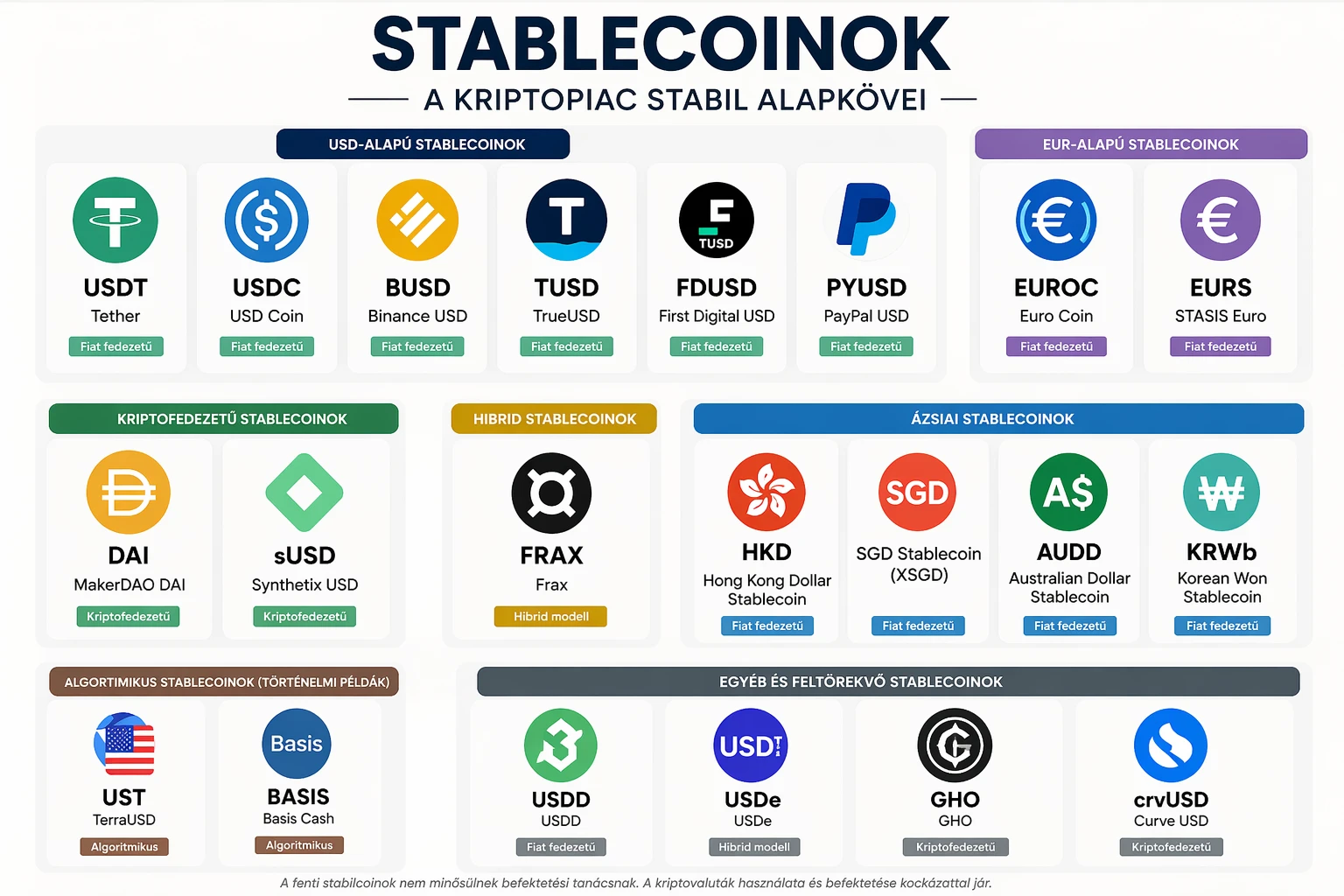

A stabilcoinok olyan kriptoeszközök, amelyek értékét jellemzően egy hagyományos pénzhez, például az amerikai dollárhoz kötik. A legnagyobbak közé tartozik az USDT és az USDC. A DeFiLlama adatai szerint a teljes stabilcoin-piaci kapitalizáció 2026 júniusában körülbelül 315 milliárd dollár körül jár, vagyis már nem marginális kriptós alpiacról beszélünk.

A stabilcoinok eddig három fő szerepet töltöttek be:

kereskedési fedezetként használták őket kriptotőzsdéken, gyors és olcsó digitális dollárutalást tettek lehetővé, valamint DeFi-protokollokban kamat- és likviditási hozamot termeltek.

A Re által képviselt irány egy negyedik szerepet adhat nekik: on-chain tőkepiaci alapanyaggá válhatnak. Ez azt jelenti, hogy a stabilcoin nem csak parkolópénz, hanem valós pénzügyi szerződések mögötti fedezet lehet.

Mi az on-chain előny?

A hagyományos viszontbiztosítás egyik problémája az átláthatatlanság. A tőke gyakran banki, brókeri, jogi és mérlegstruktúrákon keresztül mozog. Egy külső szereplő nehezen látja, pontosan hol van a fedezet, milyen feltételekkel használják, és mekkora a tényleges kockázat.

Az on-chain modell ezzel szemben azt ígéri, hogy a tőkeréteg ellenőrizhető. A blokkláncon látható, hogy a pénz valóban ott van-e, milyen poolban helyezkedik el, és milyen szabályok alapján mozoghat. Ez nem szünteti meg a biztosítási kockázatot, de csökkentheti az információs homályt.

Fontos különbség: az on-chain nem azt jelenti, hogy minden kockázat automatikusan eltűnik. A viszontbiztosításban továbbra is lehetnek természeti katasztrófák, rosszul árazott szerződések, jogi viták, partnerkockázat és likviditási korlátok. Az átláthatóság nem azonos a biztonsággal, de segíthet abban, hogy a befektetők jobb döntést hozzanak.

Miben más ez, mint a hagyományos DeFi hozam?

A klasszikus DeFi-hozamok gyakran három forrásból származnak: hitelkamatból, kereskedési díjból vagy tokenjutalomból. A tokenjutalom különösen problémás lehet, mert ha egy protokoll saját tokent osztogat hozamként, akkor a magas APY mögött sokszor csak infláció áll.

A Re modellje más logikára épül. Itt a hozam elvileg biztosítási díjakból származik, vagyis abból, hogy valódi biztosítók valódi kockázatok fedezéséért fizetnek. Ezért hívják gyakran „real yieldnek”, vagyis valós gazdasági tevékenységből eredő hozamnak.

Ez azonban nem jelenti azt, hogy kockázatmentes lenne. A hozam azért létezik, mert valaki kockázatot vállal. Ha kevés a kár, a stratégia jól teljesíthet. Ha nagy kárhullám jön, például extrém időjárási események, kiberkárok vagy rosszul becsült biztosítási portfóliók miatt, a hozam csökkenhet, sőt veszteség is keletkezhet.

Mit jelent az RWA a Re esetében?

Az RWA, vagyis Real World Asset olyan valós eszközt jelent, amelyet blokkláncon reprezentálnak. Ide tartozhatnak állampapírok, magánhitelek, ingatlanhoz kötött eszközök, árupiaci termékek vagy biztosítási kitettségek.

A Re esetében az RWA nem egy egyszerű tokenizált állampapír. Itt a háttérben biztosítási és viszontbiztosítási szerződésekből eredő díjbevételek, tőkefedezeti követelmények és kockázatvállalási struktúrák állnak. Ez összetettebb, mint egy dollárkötvény tokenizálása.

A tokenizált RWA-piac 2026-ra látványosan nőtt. A CoinGecko 2026-os RWA-jelentése szerint a tokenizált valós eszközök piaca 2025 eleje és 2026 első negyedéve között több mint háromszorosára nőtt, és 2026. március 31-én 19,32 milliárd dollár körül állt.

Hol jön be az RE token?

A Re ökoszisztémában az RE token a kormányzási logikához kapcsolódik. A token szerepe elvileg az, hogy beleszólást adjon abba, milyen partnerekkel dolgozzon a protokoll, milyen üzletágakat támogasson, hogyan kezeljék a tőkekövetelményeket, és miként osszák el a gazdasági értéket.

Ez befektetői szempontból kulcskérdés. Ha a Re valóban jelentős on-chain biztosítási tőkepiaccá válik, akkor a rendszer feletti kormányzás értékessé válhat. Ha viszont a növekedés elmarad, a token értéke is korlátozott lehet.

A kriptopiacon gyakori hiba, hogy a befektetők összekeverik a jó üzleti modellt a jó tokenbefektetéssel. Egy protokoll lehet hasznos, miközben a tokenje nem feltétlenül jó befektetés. Az RE esetében is azt kell vizsgálni, hogy a token ténylegesen részesedik-e az értékteremtésből, milyen jogokat ad, mekkora a kínálata, hogyan történik a kibocsátás, és kik birtokolják a jelentős mennyiséget.

A legnagyobb lehetőség

A Re legnagyobb ígérete az, hogy összekapcsolja a kripto egyik legerősebb termékét, a stabilcoint, a hagyományos pénzügy egyik legrégebbi, de kevéssé hozzáférhető piacával, a viszontbiztosítással.

Ez azért lehet fontos, mert a stabilcoin-piac hatalmas likviditással rendelkezik, de ennek jelentős része alacsony hozamú vagy kockázatos DeFi-struktúrákban keresi a helyét. A viszontbiztosítás ezzel szemben tőkét igényel, és díjbevételt termel. A kettő között logikus kapcsolat alakulhat ki.

Ha a modell működik, akkor a stabilcoin-tulajdonosok nem pusztán passzív dollártartók lesznek, hanem valós gazdasági kockázatok finanszírozói. Ez közelebb viheti a DeFi-t ahhoz, hogy ne önmagát finanszírozza, hanem a hagyományos gazdaságba csatornázzon tőkét.

A legnagyobb kockázatok

A legfontosabb kockázat az underwriting, vagyis a biztosítási kockázatok árazása. Ha a protokoll rossz kockázatokat finanszíroz, túl olcsón vállal fedezetet, vagy nem megfelelő partnerekkel dolgozik, a veszteségek gyorsan megjelenhetnek.

A második kockázat a likviditás. A viszontbiztosítás nem olyan, mint egy azonnal eladható tőzsdei token. A mögöttes szerződések időhorizontja hosszabb lehet, a kifizetések késhetnek, a tőke lekötöttsége pedig kellemetlen meglepetést okozhat azoknak, akik napi szintű likviditáshoz szoktak.

A harmadik kockázat a szabályozás. A biztosítás erősen szabályozott ágazat. Egy on-chain protokollnak nemcsak a kriptós megfelelést, hanem a biztosítási, tőkepiaci és joghatósági követelményeket is kezelnie kell.

A negyedik kockázat a stabilcoin-kockázat. Ha a betéti eszköz például USDC vagy USDT, akkor a felhasználó nemcsak a viszontbiztosítási kockázatot vállalja, hanem a stabilcoin kibocsátójának, tartalékainak és szabályozási helyzetének kockázatát is.