Az amerikai bankoknak már csak néhány napjuk maradt arra, hogy érdemben beleszóljanak a GENIUS Act stabilcoin-szabályainak formálásába. A tét nem pusztán kriptós technikai részlet: a kérdés az, hogy a dollárhoz kötött digitális pénzek a következő években maradnak-e főként tőzsdei és DeFi-eszközök, vagy valódi vállalati fizetési infrastruktúrává válnak.

Mi történik most az Egyesült Államokban?

Az amerikai Office of the Comptroller of the Currency, vagyis az OCC 2026. február 25-én tette közzé javasolt szabályrendszerét a GENIUS Act végrehajtására. A nyilvános véleményezési időszak 2026. május 1-jén zárul, vagyis az amerikai bankoknak, stabilcoin-kibocsátóknak, fizetési szolgáltatóknak és nagyvállalati pénzügyi csapatoknak addig van lehetőségük hivatalosan reagálni a tervezetre. Az OCC szerint a szabályozás a „permitted payment stablecoin issuers”, vagyis az engedélyezett fizetési stabilcoin-kibocsátók és bizonyos letétkezelési tevékenységek működését rendezné az OCC felügyeleti körében.

A GENIUS Act teljes neve Guiding and Establishing National Innovation for U.S. Stablecoins Act. Ez a törvény azt próbálja meghatározni, hogyan lehet az Egyesült Államokban szabályosan dolláralapú, fizetésre használható stabilcoint kibocsátani. A mostani OCC-javaslat nem egyszerű kriptós útmutató, hanem banki prudenciális keretrendszer: tartalékképzésről, tőkekövetelményekről, kockázatkezelésről, letétkezelésről, visszaváltásról, felügyeleti jelentésekről és engedélyezésről szól.

Ez azért jelentős, mert a stabilcoinok eddig sokszor egy szabályozási szürkezónában mozogtak. A befektetők és vállalatok látták a gyors, olcsó, globális elszámolás előnyeit, de sok nagy cég jogi osztálya óvatos maradt: nem mindegy, hogy egy pénzügyi vezető egy „kriptós megoldást” vezet be, vagy egy szövetségi szabályozás által körülírt, bankfelügyelet mellett működő fizetési eszközt.

Mi az a stabilcoin, és miért érdekli a bankokat?

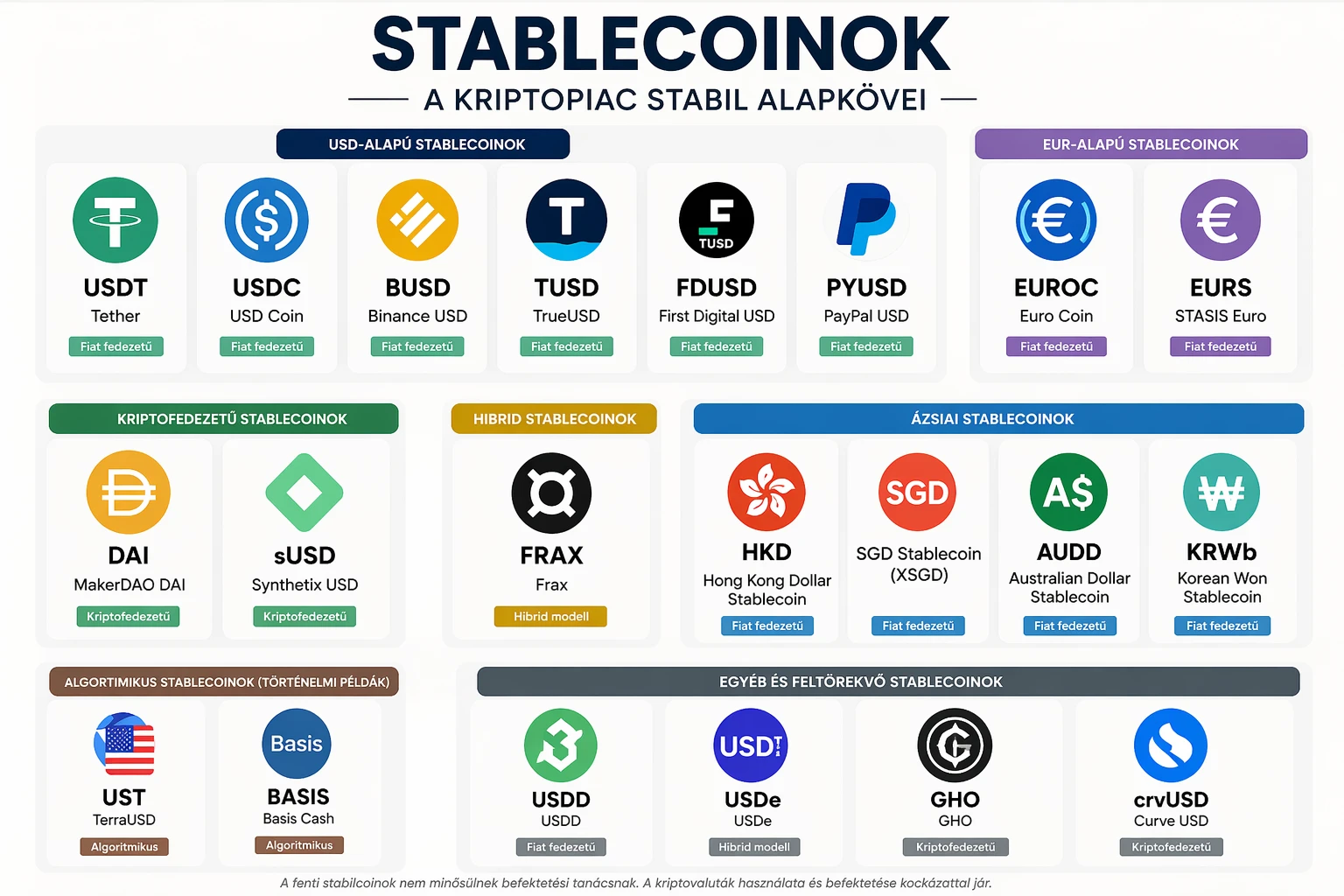

A stabilcoin olyan kriptoeszköz, amelynek célja, hogy értéke egy adott eszközhöz, leggyakrabban az amerikai dollárhoz kötődjön. A legismertebb példák a USDT és a USDC. Ha egy stabilcoin jól működik, akkor 1 token nagyjából 1 dollárt ér. Ez elsőre kevésbé izgalmas, mint egy erősen ingadozó kriptovaluta, például a bitcoin, de éppen ez a lényege: nem spekulatív árfolyamnyereségre tervezték, hanem gyors digitális elszámolásra.

Egyszerű példával: ha egy európai vállalat amerikai beszállítót fizet ki hagyományos banki átutalással, az akár több közvetítő bankon is átmehet, időzónákhoz, banki nyitvatartáshoz, devizaváltáshoz és díjakhoz kötődhet. Stabilcoinnal a fizetés elvileg percek alatt teljesülhet, akár hétvégén is. Ez nem jelenti azt, hogy minden esetben olcsóbb, biztonságosabb vagy jobb, de a vállalati pénzügyekben a sebesség, az átláthatóság és a likviditás hatalmas versenyelőnyt jelenthet.

A stabilcoin-piac mérete mára már nem elhanyagolható. A DeFiLlama adatai szerint a stabilcoinok teljes piaci kapitalizációja 2026 áprilisának végén nagyjából 320 milliárd dollár körül mozog, miközben az USDT dominanciája közel 59 százalék. Ez azt jelenti, hogy a stabilcoinok már nem marginális kriptós játékszerek, hanem a digitális pénzpiac egyik legfontosabb infrastruktúra-elemei.

A GENIUS Act lényege: a kibocsátón van a felelősség

A mostani amerikai modell egyik legfontosabb üzenete, hogy a megfelelési teher elsősorban a stabilcoin-kibocsátókra hárulna, nem pedig minden kereskedőre, fizetési infrastruktúra-szolgáltatóra vagy végfelhasználóra. Ez kulcsfontosságú különbség. Ha egy vállalat stabilcoint fogad el fizetésként, nem feltétlenül neki kell a teljes tartalék-, tőke- és felügyeleti rendszer minden elemét működtetnie; a fő szabályozási felelősség a kibocsátónál összpontosul.

Ez hasonló ahhoz, ahogy a hagyományos pénzügyi világban sem a boltnak kell bizonyítania, hogy a bankkártyás fizetés mögötti bankrendszer tőkemegfelelése rendben van. A bolt elfogadja az infrastruktúrát, a banki és fizetési szereplők pedig a saját szabályozási keretrendszerük szerint működnek.

A javasolt amerikai megközelítés kétlépcsős logikát követ. A nagyobb, 10 milliárd dollár feletti forgalomban lévő stabilcoin-állománnyal rendelkező kibocsátók szövetségi engedélyezés alá kerülhetnek, míg a kisebb szereplők bizonyos feltételek mellett állami szintű rendszerben is működhetnek, ha azt a megfelelő szövetségi szervek elfogadják. A Treasury külön javaslatban foglalkozik azzal, milyen elvek alapján lehet megállapítani, hogy egy állami szintű stabilcoin-szabályozás lényegében hasonló-e a szövetségi kerethez.

Miért fontos a 10 milliárd dolláros küszöb?

A 10 milliárd dolláros határ nem puszta adminisztratív szám. A stabilcoinoknál a méret rendszerszintű kockázattá válhat. Ha egy kis kibocsátónál gond van, az kellemetlen a felhasználóknak, de nem feltétlenül rázza meg a szélesebb pénzügyi rendszert. Ha viszont egy több tízmilliárd dolláros stabilcoin veszti el a bizalmat, a pánikszerű visszaváltás hatással lehet a kriptopiacra, a rövid lejáratú állampapírpiacra, a vállalati fizetésekre és akár a banki likviditásra is.

A stabilcoin mögötti tartalékok kérdése ezért központi jelentőségű. A felhasználó azt várja, hogy 1 stabilcoinért 1 dollárt kapjon vissza. Ehhez a kibocsátónak biztonságos, likvid, gyorsan pénzzé tehető eszközökben kell tartania a fedezetet. Ha a fedezet túlságosan kockázatos, nehezen értékesíthető vagy nem átlátható, akkor piaci stressz idején a stabilcoin árfolyama elszakadhat az 1 dolláros céltól.

A szabályozók éppen ezt akarják elkerülni: azt, hogy a stabilcoin digitális „bankbetétként” viselkedjen, de banki szintű felügyelet nélkül. A GENIUS Act és az OCC-javaslat ezért nemcsak innovációs dokumentum, hanem pénzügyi stabilitási eszköz is.

Miért figyelik ezt a vállalati pénzügyesek?

Az EY-Parthenon kutatása szerint a pénzügyi intézmények és vállalatok 13 százaléka már használ stabilcoinokat, miközben a még nem használók 54 százaléka arra számít, hogy 6–12 hónapon belül bevezeti őket. A kutatás szerint a fő hajtóerő a költségcsökkentés és a gyorsabb elszámolás, különösen a határokon átnyúló fizetések esetében.

Ez óriási változás lehet a treasury, vagyis vállalati pénzgazdálkodási területen. A treasury osztály feladata nemcsak az, hogy „legyen pénz a számlán”, hanem az is, hogy a cég likviditását, devizakitettségét, fizetési folyamatait és kockázatait kezelje. Egy multinacionális vállalatnál előfordulhat, hogy több országban, több devizában, több banknál van pénz. Ha a stabilcoinok szabályozottabbá válnak, a cégek egy része digitális dollárt használhat rövid távú elszámolásokra, beszállítói kifizetésekre vagy leányvállalatok közötti pénzmozgatásra.

Ez nem azt jelenti, hogy a stabilcoin holnap kiváltja a bankrendszert. Sokkal inkább azt, hogy a bankrendszer és a blokkláncalapú fizetési infrastruktúra elkezdhet összeérni. A nagy kérdés az, hogy ezt a folyamatot kriptocégek, bankok, fintech szereplők vagy közös modellek vezetik-e majd.

A bankok nem biztos, hogy sietni akarnak

Bár az OCC május 1-jére tűzte ki a véleményezési határidőt, az American Bankers Association és más banki szervezetek további időt kértek. Az ABA azt kérte, hogy az érintett ügynökségek hosszabbítsák meg a GENIUS Acthez kapcsolódó javaslatok véleményezési időszakát 60 nappal az OCC végleges szabályának megjelenése után.

Ez a lépés érthető. A bankok nem egyszerűen azt mérlegelik, hogy „jó-e a stabilcoin”. Azt kell megérteniük, hogyan hat a szabályozás a betétgyűjtésre, a fizetési bevételekre, a tőkemegfelelésre, a likviditási kockázatra, az ügyfél-azonosításra, a szankciós megfelelésre és a technológiai infrastruktúrára. Egy bank nem úgy vezet be új pénzügyi terméket, mint egy startup: nála minden újítás kockázatkezelési, jogi, compliance és felügyeleti kérdés is.

A banki szektor időnyerési kérése ugyanakkor azt is mutatja, hogy a stabilcoin-szabályozás nem periférikus téma. Ha jelentéktelen lenne, a bankok nem kérnének plusz időt. A vita éppen azért éles, mert a stabilcoinok a fizetési piac egy értékes szeletét érinthetik.

A pénzmosás és szankciós megfelelés külön szabályozási front

A stabilcoinok egyik legérzékenyebb pontja a pénzmosás elleni küzdelem és a szankciós megfelelés. A blokklánc nyilvános főkönyve sok esetben átláthatóbb, mint a hagyományos banki rendszer, de a tárcacímek mögötti személyek azonosítása, a láncok közötti mozgás és a decentralizált protokollok használata komoly kihívás.

A Treasury 2026 áprilisában külön javaslatot is közzétett a GENIUS Act pénzmosás-ellenes és szankciós megfelelési programkövetelményeinek végrehajtására. Ez azt mutatja, hogy az amerikai szabályozási keret nem egyetlen dokumentumból áll majd, hanem több egymáshoz kapcsolódó szabályból: OCC prudenciális keret, Treasury állami rendszerekre vonatkozó elvek, valamint külön AML- és szankciós megfelelési előírások.

A hétköznapi befektető számára ez úgy fordítható le, hogy a stabilcoinok jövője nemcsak technológiai, hanem jogi és felügyeleti kérdés. Nem elég, hogy egy token gyorsan mozogjon a blokkláncon. A kibocsátónak bizonyítania kell, hogy a fedezet valós, a visszaváltás működik, a tiltott pénzmozgásokat kezeli, és válsághelyzetben sem omlik össze a rendszer.

A Fed szerepe sem mellékes

Az amerikai stabilcoin-szabályozásban a Federal Reserve szerepe is fontos, különösen az állami szintű stabilcoin-rendszerek minősítése és a pénzügyi stabilitási szempontok miatt. A Fed vezetésével kapcsolatos politikai fejlemények ezért közvetve a stabilcoin-keretrendszer végrehajtására is hatással lehetnek.

2026 április 26-án Thom Tillis republikánus szenátor jelezte, hogy támogatja Kevin Warsh Federal Reserve-elnöki jelölésének előrehaladását, miután a Justice Department lezárta Jerome Powell Fed-elnökkel kapcsolatos büntetőügyi vizsgálatát. A Reuters és az AP beszámolói szerint Tillis korábban a Fed függetlenségével kapcsolatos aggályok miatt blokkolta volna a folyamatot.

Ez első látásra távolinak tűnhet a stabilcoinoktól, de nem az. A Fed kamatpolitikája meghatározza a rövid lejáratú állampapírok hozamát, márpedig sok stabilcoin-kibocsátó tartalékainak jelentős része készpénzben vagy rövid lejáratú amerikai állampapírban lehet. Ha magasak a kamatok, a tartalékokon képződő hozam jelentős üzleti bevétel lehet a kibocsátónak. Ha csökkennek a kamatok, a bevételi modell is változhat.

Miért lehet ez jó a kriptopiacnak?

A kriptopiac szempontjából a világosabb szabályozás általában kétélű fegyver. Rövid távon növelheti a költségeket, kizárhat gyengébb szereplőket, és visszafoghat bizonyos kreatív, de kockázatos üzleti modelleket. Hosszabb távon viszont erősítheti az intézményi bizalmat.

A stabilcoinok különösen fontosak a kriptotőzsdéken. Sok befektető nem közvetlenül dollárból vásárol bitcoint vagy ethert, hanem előbb stabilcoinba lép, majd abból kereskedik. A stabilcoin a kriptopiac „parkolópénze”: akkor is használható, amikor valaki nem akar kimenni a bankrendszerbe, de nem akar éppen kockázatos kriptoeszközben ülni.

Ha a stabilcoinok szabályozottabbá válnak, az intézményi befektetők könnyebben elfogadhatják őket elszámolási és likviditási eszközként. Ez növelheti a piac mélységét, javíthatja a tőzsdék likviditását, és csökkentheti annak esélyét, hogy egy rosszul kezelt stabilcoin-pánik az egész kriptopiacot magával rántsa.

Miért lehet ez kockázat a kriptopiacnak?

A szabályozásnak ára van. A kisebb stabilcoin-kibocsátók számára a tőke-, jelentési, auditálási, kockázatkezelési és jogi követelmények túl drágák lehetnek. Ez piaci koncentrációhoz vezethet: a nagy, tőkeerős kibocsátók megerősödhetnek, a kisebbek pedig eltűnhetnek vagy felvásárlási célponttá válhatnak.

A másik kockázat az innováció lassulása. A kriptopiac egyik ereje eddig az volt, hogy gyorsan kísérletezett új modellekkel. A stabilcoinok világában azonban a kísérletezés veszélyes is lehet, mert a felhasználók sokszor készpénzszerű biztonságot várnak. Ha egy algoritmikus vagy gyengén fedezett stabilcoin összeomlik, az nemcsak spekulánsoknak okoz veszteséget, hanem azoknak is, akik azt hitték, hogy „digitális dollárt” tartanak.

Ezért a szabályozás nem feltétlenül ellensége az innovációnak. Inkább azt mondja: aki pénzszerű eszközt bocsát ki, annak pénzügyi intézményhez hasonló felelőssége van.

Amerika és Európa: két szabályozási modell találkozik

Európában már működik a MiCA, vagyis a Markets in Crypto-Assets Regulation, amely egységes uniós szabályokat vezet be a kriptoeszközökre, köztük az eszközalapú tokenekre és e-pénz tokenekre. Az ESMA összefoglalója szerint a MiCA a kriptoeszközök kibocsátására, kereskedésére, átláthatóságára, engedélyezésére és felügyeletére vonatkozó egységes uniós keretet hoz létre.

A különbség az, hogy Európa előbb egy átfogó kriptoszabályozási keretet épített, míg az Egyesült Államok sokáig inkább ügynökségi viták, bírósági ügyek és részszabályok mentén haladt. A GENIUS Act azért fontos, mert stabilcoin-fronton közelebb viheti az USA-t egy kiszámíthatóbb szövetségi modellhez.

Európa számára ugyanakkor külön kérdés a dollárdominancia. A stabilcoin-piac túlnyomó része dolláralapú, miközben az euróalapú stabilcoinok sokkal kisebbek. A Reuters friss beszámolója szerint a Société Générale kriptós leánycége, az SG-Forge már kibocsátott euróhoz és dollárhoz kötött stabilcoint, de az eurós stabilcoinok elterjedése egyelőre szerény a dolláros óriásokhoz képest.

Mit jelenthet ez a USDT és a USDC számára?

A USDT és a USDC eltérő piaci képet mutat. A USDT továbbra is a legnagyobb stabilcoin, különösen a globális kriptokereskedésben, Ázsiában, feltörekvő piacokon és sok tőzsdei ökoszisztémában. A USDC ezzel szemben gyakran erősebb szabályozási narratívával jelenik meg, különösen amerikai intézményi környezetben.

A Circle, a USDC kibocsátója 2026 februárjában erős negyedéves számokról számolt be: a Reuters szerint a USDC forgalomban lévő állománya éves alapon 72 százalékkal nőtt, és 75,3 milliárd dollárt ért el. Ez jól mutatja, hogy a szabályozási tisztulás nemcsak jogi kérdés, hanem üzleti növekedési tényező is lehet.

A Tether esetében a piac továbbra is hatalmas méretet és likviditást lát, ugyanakkor a tartalékok összetételével, auditálással és szabályozási illeszkedéssel kapcsolatos kérdések rendszeresen visszatérnek. A Reuters egy 2026 áprilisi beszámolója szerint a BIS részéről is hangsúlyozták, hogy a stabilcoinok globális együttműködést igényelnek, miközben a Tether vitatta azokat az értelmezéseket, amelyek a stabilcoinokat más pénzügyi termékekhez hasonlítják.

Hogyan gondolkodjon erről egy kezdő kriptobefektető?

A legfontosabb: a stabilcoin nem kockázatmentes. Attól, hogy egy token ára általában 1 dollár körül mozog, még nem ugyanaz, mint egy bankbetét, és nem feltétlenül élvez betétbiztosítást. A kockázat nem az árfolyam napi mozgásában látszik, hanem a háttérben: ki bocsátja ki, milyen tartalék van mögötte, milyen gyorsan váltható vissza, hol van szabályozva, milyen audit vagy igazolás támasztja alá, és mi történik piaci stressz esetén.

Egy óvatos befektetőnek érdemes legalább négy kérdést feltennie:

Milyen joghatóság alatt működik a stabilcoin kibocsátója?

Milyen eszközök fedezik a tokent?

Van-e rendszeres, megbízható tartalékjelentés vagy audit?

Hol és milyen feltételekkel lehet visszaváltani?

Ha valaki csak kriptotőzsdei kereskedésre használ stabilcoint, más kockázatokkal szembesül, mint egy vállalat, amely beszállítói fizetéseket akar stabilcoinban teljesíteni. A befektetőnek elsősorban a tőzsdei, kibocsátói és lánckockázatot kell értenie. A vállalatnak ezen felül számviteli, adózási, jogi, szankciós és treasury-kockázatokat is kezelnie kell.

Mi lehet a következő nagy fordulat?

A május 1-jei határidő után nem biztos, hogy azonnal végleges szabály születik. A banki szervezetek hosszabbítást kértek, és több kapcsolódó szabályozási folyamat is párhuzamosan fut. Ez azt jelenti, hogy a piac rövid távon még bizonytalanságot árazhat, de az irány egyre világosabb: az Egyesült Államok nem betiltani akarja a fizetési stabilcoinokat, hanem szabályozott keretek közé terelni.

A kriptopiac számára ez azért lehet fordulópont, mert a stabilcoinok a digitális pénzügyi rendszer alaprétegévé válhatnak. Nem feltétlenül a látványos árfolyam-emelkedés miatt fontosak, hanem azért, mert ők biztosítják a likviditást, az elszámolást és a gyors mozgást a blokkláncok között.

Ha a szabályozás jól sikerül, a stabilcoinok közelebb kerülhetnek a hagyományos pénzügyi rendszerhez. Ha túl szigorú lesz, az innováció egy része más joghatóságokba menekülhet. Ha túl laza lesz, nőhet a pénzügyi stabilitási kockázat. A jó szabályozásnak ezért egyszerre kell védenie a felhasználót, megőriznie a versenyt és lehetővé tennie a technológiai fejlődést.

Befektetői tanulság: nem minden stabilcoin egyforma

A kezdő befektetők gyakran úgy tekintenek a stabilcoinokra, mintha azok egymással felcserélhető digitális dollárok lennének. Ez veszélyes leegyszerűsítés. A stabilcoinok között nagy különbség lehet fedezetben, szabályozásban, kibocsátói üzleti modellben, piaci likviditásban és technológiai kockázatban.

A banki szabályozás megjelenése várhatóan felértékeli azokat a kibocsátókat, amelyek átlátható tartalékkal, erős megfeleléssel és intézményi kapcsolatokkal rendelkeznek. Ugyanakkor a kriptós felhasználók egy része továbbra is előnyben részesítheti a kevésbé korlátozott, globálisan könnyebben elérhető stabilcoinokat.

A jövő valószínűleg nem egyetlen győztesről szól majd. Lesznek banki stabilcoinok, fintech stabilcoinok, tőzsdei használatra domináns stabilcoinok, euróalapú stabilcoinok és specializált DeFi-stabilcoinok is. A befektető feladata nem az, hogy mindegyiket használja, hanem az, hogy értse: melyik mire való, és milyen kockázatot vállal vele.

Gyakori kérdések

Mi az a GENIUS Act?

A GENIUS Act egy amerikai törvényi keret, amely a fizetési célú stabilcoinok szabályozását hivatott rendezni. Célja, hogy meghatározza, ki és milyen feltételek mellett bocsáthat ki stabilcoint az Egyesült Államokban, milyen tartalékot kell tartania, milyen felügyelet alá tartozik, és hogyan kell kezelnie a kockázatokat.

Miért fontos a 2026. május 1-jei határidő?

Ez az OCC javasolt GENIUS Act-szabályainak véleményezési határideje. A bankok, stabilcoin-kibocsátók és más érintettek addig nyújthatják be hivatalos észrevételeiket az OCC-hez. A végleges szabály később jelenhet meg, különösen azért, mert banki szervezetek további időt kértek.

A stabilcoin ugyanaz, mint a dollár?

Nem. A stabilcoin digitális token, amelynek célja, hogy értéke egy dollárhoz vagy más eszközhöz kötődjön. Ez nem azonos a készpénzzel vagy a bankbetéttel. A stabilcoin értéke a kibocsátó megbízhatóságától, a tartalékok minőségétől, a visszaváltási mechanizmustól és a piaci bizalomtól függ.

Betétbiztosított egy stabilcoin?

Általában nem úgy kell rá tekinteni, mint egy hagyományos, betétbiztosított bankbetétre. Egyes jövőbeli banki modellek eltérő védelmi struktúrákat hozhatnak, de a felhasználónak mindig ellenőriznie kell az adott stabilcoin jogi és visszaváltási feltételeit.

Miért akarnának bankok stabilcoint kibocsátani?

A bankok azért érdeklődhetnek a stabilcoinok iránt, mert ezek gyorsabb, programozhatóbb és globálisabb fizetési infrastruktúrát kínálhatnak. Egy banki stabilcoin használható lehet vállalati elszámolásra, nemzetközi fizetésekre, tokenizált eszközök kiegyenlítésére vagy digitális pénzügyi szolgáltatások alaprétegeként.

Ez jó hír a bitcoin számára?

Közvetetten igen is lehet, de nem automatikusan. A stabilcoin-szabályozás javíthatja a kriptopiac intézményi elfogadottságát és likviditását, ami a bitcoin piacára is pozitívan hathat. Ugyanakkor a szabályozás rövid távon bizonytalanságot és megfelelési költségeket is okozhat.

A USDT vagy a USDC a biztonságosabb?

Erre nem lehet egyszerű, örök érvényű választ adni. A USDT nagyobb és rendkívül likvid, a USDC pedig sok befektető szemében erősebb szabályozási megfelelési narratívával rendelkezik. A döntésnél számít a felhasználási cél, a tőzsdei elérhetőség, a visszaváltási lehetőség, a kibocsátói átláthatóság és a joghatóság.

Miért fontos Európának a stabilcoin-szabályozás?

Európában a MiCA egységes keretet ad a kriptoeszközök szabályozására. Az EU számára különösen fontos kérdés, hogy a digitális pénzpiac ne kizárólag dolláralapú stabilcoinokra épüljön, hanem erősödjenek az euróalapú, európai szabályozásnak megfelelő alternatívák is.

Használhat stabilcoint egy átlagos magyar befektető?

Technikailag igen, sok kriptotőzsdén elérhetők stabilcoinok. Ugyanakkor a felhasználónak értenie kell a kibocsátói, tőzsdei, blokklánc- és szabályozási kockázatokat. Stabilcoint tartani nem ugyanaz, mint bankszámlán pénzt tartani.

Mire kell legjobban figyelni stabilcoin használatakor?

A legfontosabb a kibocsátó megbízhatósága, a tartalékok átláthatósága, a visszaváltási mechanizmus, a tőzsde vagy tárca biztonsága, valamint az, hogy milyen blokkláncon mozgatjuk a tokent. Egy rossz hálózatválasztás vagy hibás címre küldés végleges veszteséget is okozhat.

Jogi nyilatkozat

Ez a cikk kizárólag tájékoztató és oktatási célt szolgál, nem minősül befektetési, pénzügyi, adózási vagy jogi tanácsadásnak. A kriptoeszközök, köztük a stabilcoinok használata és tartása kockázattal járhat. Befektetési döntés előtt minden olvasónak érdemes saját kutatást végeznie, megértenie az adott eszköz működését, és szükség esetén független pénzügyi vagy jogi szakértő tanácsát kérnie.

Kulcsszavak

GENIUS Act, OCC stabilcoin szabályozás, stabilcoin hírek, amerikai bankok kripto, USDT, USDC, fizetési stabilcoin, kriptovaluta szabályozás, stablecoin regulation, digitális dollár, vállalati treasury, kriptopiaci hírek, MiCA, Tether, Circle, kriptovaluta elemzés, stabilcoin kockázatok, banki kripto szabályozás