A Mastercard New York-i BitLicense-engedélye nem egyszerű kriptós mellékhír. Ez annak a jele, hogy a stablecoinok és a tokenizált bankbetétek egyre inkább a hagyományos pénzügyi rendszer részévé válnak. A kérdés már nem az, hogy a nagy fizetési cégek belépnek-e a blokkláncalapú elszámolásba, hanem az, hogyan őrzik meg szerepüket, amikor a pénzmozgás technológiai alapjai átalakulnak.

Mastercard kriptolicencet kapott New Yorkban

A Mastercard Transaction Services (U.S.) LLC, a Mastercard egyik amerikai leányvállalata BitLicense-engedélyt kapott a New York State Department of Financial Services-től, vagyis a NYDFS-től. A vállalat szerint az engedély támogatja hosszú távú stratégiáját a digitális eszközökhöz kapcsolódó fizetési és elszámolási infrastruktúra területén.

Ez azért fontos, mert New York a világ egyik legszigorúbban szabályozott pénzügyi központja. A BitLicense nem egy marketingcímke, hanem olyan engedélyezési keret, amely virtuális valutával kapcsolatos üzleti tevékenységekre vonatkozik. A NYDFS tájékoztatása szerint a puszta magánbefektetéshez nincs szükség BitLicense-re, de azoknak a cégeknek, amelyek ügyfelek számára nyújtanak kriptós üzleti szolgáltatásokat, adott esetben engedélyre van szükségük.

A Mastercard esetében a hír lényege nem az, hogy a cég „kriptotőzsdévé” válna. Sokkal inkább arról van szó, hogy a globális fizetési óriás szabályozott módon akar belépni a stablecoinokkal, tokenizált betétekkel és blokkláncalapú elszámolással működő pénzmozgási infrastruktúrába.

Mi az a BitLicense, és miért számít?

A BitLicense New York állam kriptós engedélyezési rendszere. Az engedély célja, hogy a kriptoeszközökkel foglalkozó vállalatok ne szabályozatlan környezetben működjenek, hanem megfeleljenek fogyasztóvédelmi, kiberbiztonsági, pénzügyi integritási és működési ellenállóképességi elvárásoknak. A Mastercard saját közleménye is ezekre a területekre helyezte a hangsúlyt.

Egyszerű példával: ha egy magánszemély vesz bitcoint saját befektetési céllal, az nem ugyanaz, mintha egy vállalat ügyfélpénzeket kezelne, kriptót váltana, digitális eszközöket továbbítana vagy stablecoinos elszámolási szolgáltatást nyújtana. Az utóbbi esetekben már sokkal nagyobb a fogyasztói, pénzmosási, technológiai és működési kockázat.

A Mastercard számára a BitLicense azért stratégiai jelentőségű, mert New Yorkban szabályozott keretek között építhet olyan szolgáltatásokat, amelyek a hagyományos pénzügyi hálózatokat összekötik a blokkláncalapú rendszerekkel. Ez különösen fontos akkor, amikor a stablecoinok egyre inkább nemcsak kriptotőzsdei kereskedésre, hanem nemzetközi pénzmozgásra, vállalati elszámolásra és bankközi infrastruktúrára is használhatók.

Stablecoin: a kriptopiac „digitális dollárja”

A stablecoin olyan kriptoeszköz, amelynek értékét jellemzően egy hagyományos devizához, például az amerikai dollárhoz kötik. A legismertebb példák közé tartozik az USDC és az USDT. A stablecoin célja, hogy ne úgy mozogjon, mint a bitcoin vagy az ether, hanem viszonylag stabil értéket tartson.

Ez a gyakorlatban azt jelenti, hogy egy 1 dollárhoz kötött stablecoin elvileg mindig 1 dollárt ér. Ha egy vállalat 1 millió dollárnyi stablecoint küld egy másik vállalatnak, akkor az ügylet blokkláncon, akár percek vagy másodpercek alatt is teljesülhet, miközben a hagyományos banki átutalásoknál a nemzetközi elszámolás sokszor lassabb, drágább és több közvetítőt igényel.

A stablecoinok azonban nem kockázatmentesek. A legfontosabb kérdések közé tartozik, hogy valóban megfelelő tartalékeszközök fedezik-e őket, mennyire gyorsan válthatók vissza hagyományos pénzre, és mi történik piaci pánik vagy technológiai zavar esetén. A 2023-as USDC-árfolyamleválás példája jól mutatta, hogy még a szabályozottabbnak tartott stablecoinoknál is jelentkezhet piaci stressz, ha a befektetők megkérdőjelezik a tartalékok biztonságát.

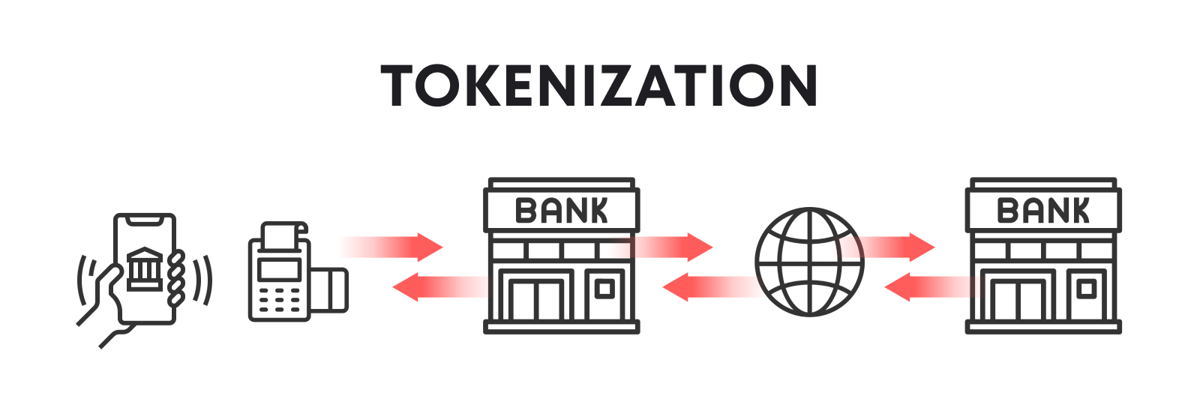

Tokenizált betétek: amikor a bankpénz blokkláncra kerül

A Mastercard stratégiájában nemcsak stablecoinokról, hanem tokenizált betétekről is szó van. Ez a kifejezés elsőre bonyolultnak tűnhet, pedig a logika egyszerű.

A tokenizált betét olyan digitális reprezentáció, amely egy banknál tartott hagyományos betétet képvisel blokkláncon vagy elosztott főkönyvi technológián. Más szóval: nem feltétlenül egy külön kriptoeszközről van szó, hanem egy banki követelés digitális, programozható formájáról.

Példa: egy vállalatnak van 10 millió dollárja egy banknál. A bank ennek megfelelően digitális tokeneket bocsáthat ki egy engedélyezett hálózaton belül, amelyeket a vállalat partnerei felé elszámolásra használhat. A háttérben továbbra is banki pénzről beszélünk, de a technológiai réteg gyorsabb, automatizálhatóbb és jobban illeszthető okosszerződésekhez.

Ez azért izgalmas a Mastercard számára, mert a vállalat történelmileg a kártyás fizetések és globális elszámolási hálózatok egyik legfontosabb szereplője. Ha a fizetések egy része idővel stablecoinokra vagy tokenizált bankbetétekre épül, akkor a Mastercardnak érdeke, hogy ne kívülről figyelje ezt a változást, hanem maga is infrastruktúra-szolgáltató legyen.

A BVNK-felvásárlás: Mastercard nem csak kísérletezik

A BitLicense önmagában is fontos, de még jelentősebbé válik a Mastercard BVNK-felvásárlási tervével együtt. A Mastercard 2026 márciusában jelentette be, hogy megállapodást kötött a londoni székhelyű BVNK stablecoin-infrastruktúra szolgáltató megvásárlásáról, legfeljebb 1,8 milliárd dolláros értékben, amelyből 300 millió dollár feltételes kifizetés lehet. A tranzakció várhatóan 2026 végéig zárulhat.

A BVNK jelentősége abban áll, hogy hidat épít a hagyományos pénzügyi rendszer és a stablecoinok között. A Reuters összefoglalója szerint a BVNK infrastruktúrája fiatpénzt és stablecoinokat kapcsol össze több mint 130 országban és nagy blokklánchálózatokon.

Ez nem látványos kriptós spekuláció, hanem pénzügyi „csővezeték”. A valódi verseny ma nem feltétlenül azon zajlik, hogy ki bocsátja ki a következő népszerű tokent, hanem azon, hogy ki biztosítja a biztonságos, szabályozott, gyors és olcsó pénzmozgási infrastruktúrát.

Miért fontos ez a kriptopiacnak?

A Mastercard BitLicense-e azt jelzi, hogy a kriptoipar intézményesedése folytatódik. Néhány évvel ezelőtt a kriptovaluták sokak szemében még a hagyományos pénzügyi rendszer alternatívájaként vagy ellenfeleként jelentek meg. Ma viszont a nagy bankok, kártyatársaságok, alapkezelők és szabályozók egyre inkább beépítik a digitális eszközök egyes elemeit a meglévő pénzügyi infrastruktúrába.

Ez nem jelenti azt, hogy minden kriptoeszköz biztonságos vagy értékes lesz. Inkább azt jelenti, hogy a blokklánc bizonyos felhasználási területei, különösen a stablecoinok, tokenizált eszközök és digitális elszámolási rendszerek, lassan átkerülnek a kísérleti fázisból az intézményi alkalmazás irányába.

A Reuters friss elemzése szerint a stablecoinok hosszú távú lehetősége nem feltétlenül magukban a coinokban, hanem az azokat kiszolgáló infrastruktúrában lehet: fizetési feldolgozókban, digitális tárcákban, letétkezelési rendszerekben és megfelelési technológiákban.

A Visa is mozog: nem egyedülálló Mastercard-stratégia

A Mastercard lépése nem elszigetelt. A Visa is aktívan bővíti stablecoinos elszámolási képességeit. 2026 áprilisában a Visa bejelentette, hogy öt új blokklánccal bővíti globális stablecoin-elszámolási pilotját, amely így kilenc blokkláncot támogat, és évesített stablecoin-elszámolási volumene 7 milliárd dollárra nőtt.

Ez azért lényeges, mert a két nagy kártyatársaság ugyanarra a strukturális változásra reagál: a pénzmozgás technológiai alapjai változnak. A kártyás fizetés a fogyasztó szemszögéből ma is egyszerű: odaérinti a kártyát vagy telefont, és kész. A háttérben viszont komplex engedélyezési, elszámolási és kiegyenlítési folyamatok futnak.

A stablecoinok és a tokenizált betétek ezt a háttérréteget alakíthatják át. Nem feltétlenül a vásárló fogja észrevenni először, hogy a fizetési infrastruktúra változott. Sokkal inkább a bankok, kereskedők, pénzforgalmi szolgáltatók és nemzetközi vállalatok profitálhatnak abból, ha az elszámolás gyorsabb, folyamatosabb és olcsóbb lesz.

Mit jelent ez a befektetőknek?

A Mastercard részvénye nem kriptovaluta, hanem egy globális fizetéstechnológiai vállalat részvénye. Ez fontos különbség. Aki Mastercard-részvényt vásárol, nem közvetlenül stablecoinba vagy bitcoinba fektet, hanem egy olyan vállalatba, amelynek bevételei hagyományosan kártyás fizetésekből, tranzakciós díjakból, feldolgozási szolgáltatásokból és pénzügyi technológiai megoldásokból származnak.

A kriptós kitettség itt inkább stratégiai opció. Ha a stablecoinok és tokenizált elszámolási rendszerek szélesebb körben terjednek, a Mastercard részesedhet az új infrastruktúra bevételeiből. Ha viszont a technológia lassabban terjed, szabályozási akadályokba ütközik, vagy a felhasználói kereslet gyengébb lesz, akkor a hatás korlátozottabb maradhat.

Befektetői szempontból a legfontosabb kérdés nem az, hogy „felmegy-e a kripto a hírre”, hanem az, hogy a Mastercard képes-e megőrizni közvetítői szerepét egy olyan világban, ahol a pénz egyre több formában mozoghat: banki síneken, kártyahálózatokon, stablecoinokon, tokenizált betéteken és blokkláncokon.

A szabályozás már nem fék, hanem versenyelőny lehet

A kriptopiac korábbi korszakában sok szereplő a szabályozást akadálynak tekintette. Az intézményi szakaszban azonban a szabályozottság egyre inkább versenyelőnnyé válik. Egy bank, nagyvállalat vagy állami szereplő nem fog jelentős összegeket olyan infrastruktúrára bízni, amelynél nincs világos felügyelet, megfelelési rendszer vagy kiberbiztonsági garancia.

Az Egyesült Államokban a 2025-ben elfogadott GENIUS Act szövetségi keretet hozott létre a payment stablecoinok számára, és a hivatalos tájékoztatás szerint a stablecoin-kibocsátókat a Bank Secrecy Act pénzmosásellenes és szankciós megfelelési elvárásai alá helyezi.

Ez a Mastercard szempontjából kedvező irány lehet. A vállalat eleve olyan környezetben működik, ahol a megfelelés, csalásmegelőzés, fogyasztóvédelem és pénzügyi integritás alapkövetelmény. Ha a stablecoin-piac szabályozottabbá válik, az a nagy, tapasztalt pénzügyi infrastruktúra-szereplőknek kedvezhet.

A legnagyobb kockázatok: nem minden stablecoin egyforma

A Mastercard BitLicense-e pozitív intézményi jelzés, de az olvasónak fontos megértenie: a stablecoin nem automatikusan kockázatmentes.

A fő kockázatok:

Tartalékkockázat: valóban jó minőségű, likvid eszközök fedezik-e a kibocsátott tokeneket?

Visszaváltási kockázat: tömeges pánik esetén mindenki időben visszakapja-e a pénzét?

Technológiai kockázat: mi történik, ha egy blokklánc leáll, túlterhelődik vagy okosszerződés-hiba történik?

Szabályozási kockázat: egy adott stablecoin megfelel-e az adott ország jogszabályainak?

Partnerkockázat: melyik bank, letétkezelő vagy fizetési szolgáltató áll a háttérben?

Ezért a befektetőknek nem érdemes minden stablecoint egy kategóriába sorolni. Más kockázati profilja van egy szabályozott, átlátható tartalékokkal rendelkező stablecoinnak, mint egy kevésbé transzparens vagy offshore struktúrában működő tokennek.

Hogyan változhat a mindennapi fizetés?

A Mastercard lépéseinek hétköznapi hatása valószínűleg nem egyik napról a másikra lesz látványos. Nem arról van szó, hogy holnaptól minden boltban stablecoinnal fizetünk. Sokkal valószínűbb, hogy először a háttérrendszerek változnak.

Például egy nemzetközi kereskedő ma több országban fogad el fizetéseket, több devizában, különböző bankokon és elszámolási rendszereken keresztül. Egy stablecoinos vagy tokenizált elszámolási modellben a pénzmozgás gyorsabb lehet, a likviditás jobban kezelhető, és a nap végi elszámolás helyett közel valós idejű kiegyenlítés történhet.

A felhasználó ebből csak annyit érzékelhet, hogy gyorsabb a jóváírás, olcsóbb a nemzetközi utalás, vagy egyszerűbben működik a határon átnyúló fizetés. A valódi verseny tehát a háttérben zajlik: ki birtokolja a jövő fizetési infrastruktúráját?

Összegzés: Mastercard a kripto „infrastruktúra-korszakára” készül

A Mastercard New York-i BitLicense-engedélye fontos mérföldkő. Nem azért, mert a vállalat hirtelen kriptocéggé válna, hanem azért, mert a világ egyik legnagyobb fizetési hálózata szabályozott módon építi a kapcsolatot a hagyományos pénzügy és a blokkláncalapú elszámolás között.

A BVNK-felvásárlás, a stablecoin-stratégia, a tokenizált betétek említése és a New York-i engedély együtt azt mutatják, hogy a Mastercard nem passzív szemlélője akar lenni a pénzügyi infrastruktúra átalakulásának. A vállalat inkább arra készül, hogy a stablecoinok és digitális elszámolási rendszerek korszakában is kulcsszereplő maradjon.

A kriptopiac számára ez érettségi jelzés. A spekulatív árfolyammozgások mellett egyre fontosabbá válik az infrastruktúra, a szabályozás, a megfelelés és a valós üzleti felhasználás. Aki hosszú távon gondolkodik, annak nemcsak azt érdemes figyelnie, melyik coin drágul, hanem azt is, kik építik azokat a rendszereket, amelyeken a jövő digitális pénzmozgása áthaladhat.

Gyakori kérdések

Mi az a BitLicense?

A BitLicense New York állam engedélyezési rendszere olyan vállalatok számára, amelyek virtuális valutával kapcsolatos üzleti tevékenységet végeznek. Nem magánbefektetőknek szól, hanem cégeknek, amelyek ügyfeleknek nyújtanak kriptós szolgáltatásokat.

A Mastercard most kriptotőzsde lesz?

Nem. A Mastercard továbbra is globális fizetéstechnológiai vállalat. A BitLicense inkább azt jelzi, hogy szabályozott módon akar részt venni stablecoinokhoz, tokenizált betétekhez és digitális elszámoláshoz kapcsolódó infrastruktúrában.

Miért fontosak a stablecoinok?

A stablecoinok olyan digitális tokenek, amelyek jellemzően egy hagyományos devizához, például az amerikai dollárhoz kötődnek. Fizetéseknél és elszámolásoknál azért hasznosak, mert gyors, blokkláncalapú értékátvitelt tesznek lehetővé.

Biztonságos minden stablecoin?

Nem. A stablecoinok között nagy különbségek vannak. Fontos a tartalékok minősége, az átláthatóság, a szabályozottság, a visszaváltási mechanizmus és a technológiai háttér.

Mit jelent a tokenizált betét?

A tokenizált betét egy banki betét digitális, blokkláncon vagy elosztott főkönyvi rendszeren megjelenő formája. Lényege, hogy a hagyományos bankpénz programozhatóbb és gyorsabban mozgatható digitális formát kap.

Miért vásárolná meg a Mastercard a BVNK-t?

A BVNK stablecoin-infrastruktúrát biztosít, amely összeköti a hagyományos pénzt és a blokkláncalapú stablecoinokat. A felvásárlás segítheti a Mastercardot abban, hogy gyorsabban építsen stablecoin-alapú fizetési és elszámolási szolgáltatásokat.

Ez jó hír a kriptopiacnak?

Intézményi szempontból igen, mert azt jelzi, hogy a nagy pénzügyi szereplők tovább építik a kriptós infrastruktúrát. Ez azonban nem jelenti azt, hogy minden kriptoeszköz árfolyama emelkedni fog, vagy hogy a kockázatok eltűntek.

Befektetési tanács a Mastercard-részvény megvásárlása?

Nem. A Mastercard kriptós stratégiája érdekes, de a részvénybefektetésnél figyelembe kell venni a vállalat értékeltségét, eredményességét, versenykörnyezetét, szabályozási kockázatait és a teljes piaci környezetet.

Jogi nyilatkozat

A cikk kizárólag tájékoztató és oktatási célt szolgál, nem minősül befektetési, pénzügyi, jogi vagy adótanácsadásnak. A kriptoeszközök, stablecoinok és részvények kockázatosak lehetnek, értékük jelentősen ingadozhat. Befektetési döntés előtt minden olvasónak saját kutatást kell végeznie, és szükség esetén független pénzügyi szakértővel konzultálnia.

Kulcsszavak: Mastercard, BitLicense, New York, NYDFS, stablecoin, tokenizált betét, kriptovaluta, digitális eszközök, BVNK, blokklánc fizetés, kripto szabályozás, stablecoin infrastruktúra, Mastercard részvény, digitális pénzügy