A brit jegybank stabilcoin-szabályozási tervei körül komoly vita bontakozott ki. A Lordok Háza egyik többpárti bizottsága szerint a Bank of England túl szigorú kereteket készül bevezetni, ami visszafoghatja a fontalapú stablecoinok fejlődését. A tét nem kicsi: a digitális pénzek jövője, a brit pénzügyi szektor versenyképessége és a bankrendszer stabilitása egyszerre került mérlegre.

Miért került célkeresztbe a Bank of England?

Brit törvényhozók arra szólították fel a Bank of Englandet, hogy enyhítsen a tervezett stablecoin-szabályokon. A Reuters beszámolója szerint a Lordok Háza Financial Services Regulation Committee nevű többpárti bizottsága attól tart, hogy a túl szigorú előírások megfojthatják a még nagyon korai szakaszban lévő, fontalapú stablecoin-piacot.

A vita középpontjában két fő javaslat áll:

- korlátoznák, hogy magánszemélyek és vállalatok mennyi stablecoint tarthatnak,

- a kibocsátókat arra köteleznék, hogy a tokenek mögötti fedezet jelentős részét kamatot nem fizető jegybanki betétben tartsák.

Ez elsőre technikai részletnek tűnhet, valójában azonban a stablecoin-üzleti modell egyik legfontosabb kérdéséről van szó. Egy stablecoin-kibocsátó akkor tud fenntarthatóan működni, ha a tokenek mögött tartott fedezetet biztonságos, likvid eszközökben tarthatja, például rövid lejáratú állampapírokban vagy bankbetétekben. Ha a szabályozó túl nagy arányban ír elő kamatmentes jegybanki betétet, az jelentősen csökkentheti a kibocsátó bevételi lehetőségeit.

A Bank of England korábbi konzultációs anyaga szerint a rendszerszinten fontos, fontalapú stablecoinok kibocsátói legfeljebb a fedezet 60 százalékát tarthatnák rövid lejáratú brit állampapírban, míg legalább 40 százalékot kamatot nem fizető jegybanki betétben kellene elhelyezniük.

Ez különösen érzékeny pont, mert a stablecoinok mögötti tartalékok hozama ma a legtöbb nagy kibocsátó üzleti modelljének egyik alapja. A dolláralapú stablecoinok, például az USDT vagy az USDC mögött jellemzően készpénz, bankbetét, amerikai állampapír vagy más rövid lejáratú, alacsony kockázatú eszköz áll. A kibocsátó a felhasználóknak általában nem fizet kamatot, miközben a fedezeti eszközökön bevételt érhet el.

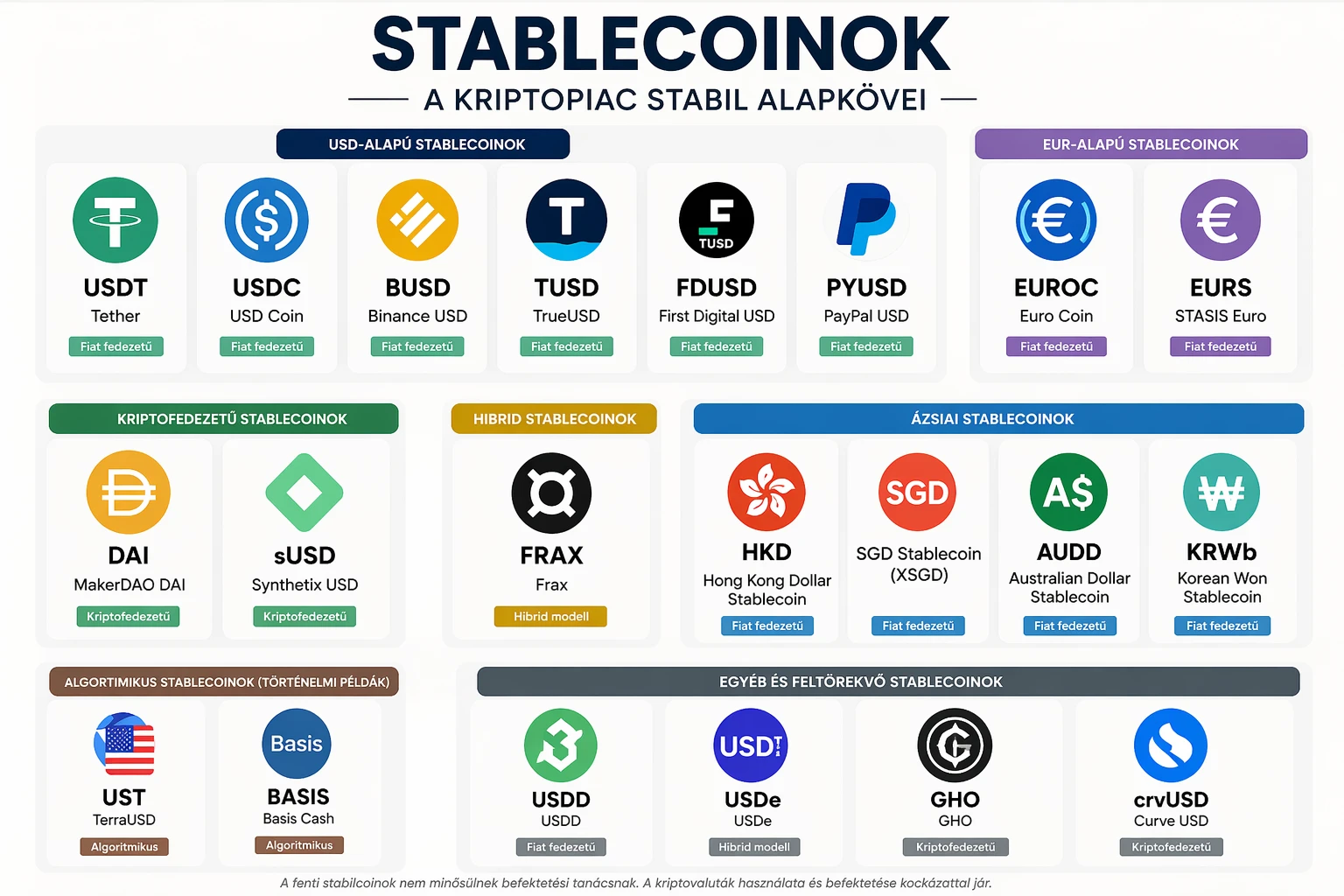

Mi az a stablecoin, és miért fontos a kriptopiacon?

A stablecoin olyan kriptoeszköz, amelynek célja, hogy értéke stabil maradjon. A legtöbb stablecoin egy hagyományos devizához, például az amerikai dollárhoz, euróhoz vagy angol fonthoz van kötve. Ezt nevezik angolul pegnek, vagyis árfolyamrögzítésnek.

Egy egyszerű példa:

Ha egy stablecoin 1 angol fonthoz van kötve, akkor a cél az, hogy 1 token mindig körülbelül 1 fontot érjen. Ha valaki 100 fontot fizet be, elvileg 100 darab fontalapú stablecoint kaphat. Ha később visszaváltja, akkor 100 fontot kellene kapnia, feltéve, hogy a kibocsátó valóban megfelelő fedezettel rendelkezik.

A stablecoinok több okból fontosak:

Először, hidat képeznek a hagyományos pénzügyi rendszer és a kriptovilág között. Egy befektető például bitcoineladás után nem feltétlenül akar azonnal bankszámlára utalni. Ehelyett átválthat stablecoinba, és később újra kriptót vásárolhat.

Másodszor, gyorsabb és olcsóbb nemzetközi fizetéseket tehetnek lehetővé. Egy stablecoin-tranzakció bizonyos blokkláncokon percek vagy akár másodpercek alatt lezárulhat, miközben a hagyományos banki átutalások, különösen nemzetközi környezetben, lassabbak és drágábbak lehetnek.

Harmadszor, a tokenizált pénzügyek alapvető építőelemei lehetnek. A decentralizált pénzügyi alkalmazásokban, vagyis a DeFi-rendszerekben gyakran stablecoinokat használnak hitelezésre, kereskedésre, likviditásbiztosításra vagy fedezetként.

A probléma az, hogy nem minden stablecoin egyformán biztonságos. A felhasználó számára a legfontosabb kérdés mindig az: valóban megvan-e a token mögött az ígért fedezet, és baj esetén visszaváltható-e a token hagyományos pénzre?

A fontalapú stablecoinok lemaradásban vannak

A globális stablecoin-piacot ma döntően az amerikai dollárhoz kötött tokenek uralják. A fontalapú stablecoinok részesedése ezzel szemben rendkívül alacsony. A Financial Times a Lordok Háza jelentésére hivatkozva arról írt, hogy a fontban denominált stablecoinok a nagyjából 310 milliárd dolláros globális stablecoin-piac kevesebb mint 0,5 százalékát képviselik.

Ez a brit döntéshozók számára stratégiai kérdés. Ha a digitális fizetések és a tokenizált pénzügyek világában is a dollár marad az uralkodó elszámolási egység, akkor a font szerepe tovább gyengülhet az új pénzügyi infrastruktúrákban.

A stablecoinok ugyanis nem csupán spekulatív kriptoeszközök. Egyre inkább digitális fizetési infrastruktúraként is tekintenek rájuk. Ha például egy nemzetközi kereskedő, fintechcég vagy tőzsdei platform stablecoint használ elszámolásra, akkor nem mindegy, hogy dollár-, euró- vagy fontalapú tokenre épít.

A brit törvényhozók ezért attól tartanak, hogy ha az Egyesült Királyság túl óvatos vagy túl merev szabályozási modellt vezet be, akkor a stablecoin-kibocsátók egyszerűen más joghatóságokat választanak. Ez gyengítheti London pénzügyi központi szerepét, különösen akkor, amikor az Egyesült Államok és más régiók is igyekeznek világosabb szabályokat kialakítani a digitális eszközökre.

Miért akar szigorú szabályokat a brit jegybank?

A Bank of England álláspontja nem alaptalan. A jegybank fő feladata nem az, hogy mindenáron támogassa a kriptoipart, hanem az, hogy megőrizze a pénzügyi stabilitást.

A brit jegybank attól tart, hogy ha a stablecoinok széles körben elterjednek a mindennapi fizetésekben, akkor jelentős pénz áramolhat ki a kereskedelmi banki betétekből. Ez különösen válsághelyzetben jelenthet problémát.

Képzeljünk el egy egyszerű helyzetet:

Egy vállalat 10 millió fontot tart bankszámlán. Ha úgy látja, hogy egy szabályozott stablecoin gyorsabban, olcsóbban és kényelmesebben használható nemzetközi fizetésekhez, dönthet úgy, hogy pénzének egy részét stablecoinba helyezi. Ha ezt sok vállalat és magánszemély egyszerre teszi, a bankok betétállománya csökkenhet.

Miért gond ez?

A bankok a betétek egy részét hitelezésre használják. Ha kevesebb betét áll rendelkezésükre, akkor csökkenhet a hitelezési képességük. Ez szélsőséges esetben hitelszűkéhez, angolul credit crunchhoz vezethet. A credit crunch azt jelenti, hogy a gazdaság szereplői nehezebben jutnak hitelhez, ami lassíthatja a beruházásokat, a fogyasztást és végső soron a gazdasági növekedést.

A Bank of England ezért akarja korlátozni, hogy egy-egy felhasználó vagy vállalat mennyi stablecoint tarthat. Iparági beszámolók szerint a korábbi javaslatok magánszemélyeknél 20 ezer fontos, vállalatoknál 10 millió fontos limitet tartalmaztak.

Ezek a limitek a jegybank szemszögéből védőkorlátok. A kriptoipar és több törvényhozó szemszögéből viszont olyan fékek, amelyek miatt a piac el sem tud indulni igazán.

Rendszerszintű és nem rendszerszintű stablecoin: mi a különbség?

A brit szabályozási modell egyik fontos eleme, hogy különbséget tesz a rendszerszintű és a nem rendszerszintű stablecoinok között.

A rendszerszintű stablecoin olyan token lenne, amelyet széles körben használnak fizetésekre, és amelynek zavara már pénzügyi stabilitási kockázatot jelenthet. Ezek felügyelete a Bank of Englandhez tartozna.

A nem rendszerszintű stablecoinok esetében a brit pénzügyi felügyelet, az FCA lenne a fő szabályozó. A brit kormányzati tájékoztatás szerint a rendszerszintű stablecoinokat a Bank of England és az FCA közösen felügyelné, míg a nem rendszerszintű, de szabályozás alá eső stablecoinok alapvetően az FCA rezsimje alá tartoznának.

Ez a kettős modell logikusnak tűnik, de van egy gyakorlati nehézsége: a piac szereplőinek pontosan tudniuk kell, mikortól számít egy stablecoin rendszerszintűnek. Ha ez nem világos, akkor a cégek bizonytalan környezetben kénytelenek üzleti döntéseket hozni.

A Lordok Háza bizottsága ezért nemcsak enyhébb szabályokat, hanem rugalmasabb, elvalapú megközelítést is sürgetett. Az angol kifejezés erre a principles-based regulation. Ez azt jelenti, hogy a szabályozó nem minden részletet mereven ír elő, hanem alapelveket határoz meg: például legyen megfelelő fedezet, legyen visszaválthatóság, legyen átlátható kockázatkezelés, legyen fogyasztóvédelem. A cégeknek ezután ezeknek az alapelveknek kell megfelelniük, de marad mozgásterük a technikai megvalósításban.

Miért fájhat a kamatmentes jegybanki betét előírása?

A stablecoin-kibocsátás első látásra egyszerű üzletnek tűnik: a felhasználó befizet pénzt, a cég tokent bocsát ki, a token mögött pedig fedezetet tart.

A valóságban azonban a tartalékkezelés kulcskérdés. Ha a kibocsátó biztonságos állampapírokban tarthatja a fedezet egy részét, akkor kamatbevételt szerezhet. Ebből finanszírozhatja a működését, technológiáját, megfelelési költségeit, auditjait és kockázatkezelését.

Ha viszont a fedezet nagy részét kamatot nem fizető jegybanki betétben kell tartania, az üzleti modell kevésbé vonzóvá válik. A szabályozó ezzel csökkenti a kibocsátó ösztönzőit, és közvetve azt kockáztatja, hogy kevesebb szereplő lép be a piacra.

A Bank of England indoka érthető: a jegybanki betét rendkívül biztonságos és likvid. Egy rendszerszinten fontos stablecoin esetében a visszaváltási képesség létfontosságú. Ha sok felhasználó egyszerre akarja visszaváltani a tokenjeit, a kibocsátónak gyorsan hozzá kell férnie a fedezethez.

A kritikusok szerint azonban a 40 százalékos kamatmentes jegybanki betéti arány túl konzervatív lehet, különösen egy olyan piacon, amely még alig létezik. A Reuters májusi beszámolója szerint a Bank of England már vizsgálja az alternatívákat a stablecoin-tartási limitek helyett, és júniusban várhatóak a tervezett szabályok.

A brit vita nem csak brit ügy

A stablecoinok szabályozása globális verseny lett. Az Egyesült Államokban, az Európai Unióban, Hongkongban, Szingapúrban és más pénzügyi központokban is azon dolgoznak, hogyan lehet egyszerre támogatni az innovációt és védeni a pénzügyi rendszert.

Az Európai Unióban a MiCA-rendelet már külön keretet ad a kriptoeszközöknek, beleértve a stablecoinokat is. Az Egyesült Királyság a Brexit után saját szabályozási utat épít. Ez lehetőséget ad arra, hogy rugalmasabb legyen, de kockázatot is jelent: ha túl lassú vagy túl szigorú, a cégek máshová mennek.

A brit FCA 2025 végén jelezte, hogy 2026-ban prioritásként kezeli a stablecoin-fizetéseket, és szabályozói sandboxot nyitna a stablecoin-kibocsátás biztonságos tesztelésére.

A sandbox szabályozói tesztkörnyezetet jelent. Ez olyan, mint egy pénzügyi „próbalabor”: a vállalatok korlátozott körülmények között, felügyelet mellett próbálhatnak ki új megoldásokat. Így a szabályozó is tanul a technológiáról, a cégek pedig nem teljes bizonytalanságban fejlesztenek.

Ez különösen fontos a stablecoinoknál, mert a technológia gyorsan változik. Más kockázatot jelent egy kisméretű, csak kriptotőzsdéken használt token, és mást egy olyan stablecoin, amelyet nagyvállalatok, kereskedők vagy fizetési szolgáltatók milliói használnak.

Tokenizált betét vagy stablecoin: melyiké a jövő?

A Bank of Englanden belül sem mindenki ugyanúgy látja a stablecoinok jövőjét. Megan Greene, a brit jegybank egyik döntéshozója nemrég arról beszélt, hogy a stablecoinok iránti kereslet idővel csökkenhet, és a tokenizált bankbetétek fontosabbá válhatnak.

A tokenizált betét olyan digitális bankbetét, amely blokklánc- vagy elosztott főkönyvi technológián jelenik meg, de továbbra is kereskedelmi banki pénz marad. Vagyis nem egy külön stablecoin-kibocsátó ígérete áll mögötte, hanem egy szabályozott banki betét.

Ez fontos különbség.

A stablecoin esetében a felhasználó jellemzően egy kibocsátóval szemben rendelkezik követeléssel. A tokenizált betétnél a felhasználó banki betéte digitális formában mozoghat. A bankrendszer szempontjából ez kevésbé lehet fenyegető, mert a pénz nem feltétlenül áramlik ki a banki mérlegekből.

A jövő valószínűleg nem arról szól, hogy csak az egyik modell marad életben. Inkább többféle digitális pénzforma élhet egymás mellett:

- központi banki digitális pénz, vagyis CBDC,

- kereskedelmi banki tokenizált betét,

- szabályozott stablecoin,

- hagyományos bankszámlapénz,

- készpénz, bár csökkenő szereppel.

A kérdés az, hogy ezek között milyen átjárhatóság, szabályozás és bizalom épül ki.

Mit jelenthet mindez a kriptopiacnak?

A stablecoin-szabályozás közvetlenül érinti a kriptopiac likviditását. A legtöbb kriptotőzsdén a stablecoinok adják a kereskedési párok jelentős részét. Ha egy ország világos és működőképes stablecoin-szabályokat alkot, az vonzhatja a tőzsdéket, fintechcégeket, letétkezelőket és fizetési szolgáltatókat.

Ha viszont a szabályok túl szigorúak, a hatás ellenkező lehet. A vállalatok olyan joghatóságokat keresnek, ahol a működési költség és a szabályozási kockázat kiszámíthatóbb.

A Bank of Englandnek tehát nagyon nehéz egyensúlyt kell találnia.

Túl laza szabályozás esetén nőhet a fogyasztói kockázat, a pénzmosási kockázat, a technológiai sebezhetőség és a pénzügyi instabilitás esélye.

Túl szigorú szabályozás esetén viszont a piac elvándorolhat, a brit font kimaradhat a digitális fizetési innovációból, és London veszíthet kriptopénzügyi versenyképességéből.

Ezért kulcsfontosságú, hogy a szabályozás fokozatos, arányos és tanulásra képes legyen. Egy még kicsi piacra nem feltétlenül célszerű azonnal olyan szabályokat ráhúzni, mintha már most rendszerszintű kockázatot jelentene.

Miért fontos ez a hétköznapi befektetőknek?

A legtöbb lakossági kriptobefektető nem stablecoin-szabályozási dokumentumokat olvas, hanem azt nézi, hol tud gyorsan, olcsón és biztonságosan kereskedni. Mégis, az ilyen szabályozási viták hosszabb távon meghatározhatják, hogy milyen szolgáltatások lesznek elérhetők.

Egy szigorúan szabályozott, valóban fedezett stablecoin biztonságosabb lehet, mint egy átláthatatlan kibocsátó tokenje. Ugyanakkor a szabályozott termékek gyakran drágábbak, lassabban indulnak, és kevesebb rugalmasságot kínálnak.

A befektetőknek ezért érdemes néhány alapvető kérdést mindig feltenniük:

Ki bocsátja ki a stablecoint?

Milyen eszközök vannak mögötte?

Van-e rendszeres audit vagy tartalékjelentés?

Milyen joghatóság alatt működik?

Visszaváltható-e közvetlenül hagyományos pénzre?

Mi történik, ha a kibocsátó bajba kerül?

Mennyire likvid a token a tőzsdéken?

A stablecoin nem kockázatmentes eszköz. Attól, hogy az ára elvileg stabil, még lehet kibocsátói, szabályozási, technológiai, likviditási és partnerkockázata.

A bölcs megközelítés: nem a hype, hanem a kockázat számít

A stablecoinok körüli vita jól mutatja, hogy a kriptopiac érettebb szakaszba lépett. Már nem csupán arról van szó, hogy egy token ára emelkedik vagy csökken. A kérdés egyre inkább az, hogy a digitális eszközök hogyan illeszkednek a pénzügyi rendszerbe.

A Bank of England óvatossága érthető. Egy jegybank nem engedheti meg, hogy egy új fizetési infrastruktúra szabályozatlanul váljon rendszerszintűvé. Ugyanakkor a Lordok Háza bizottságának kritikája is jogos lehet: ha a szabályozás túl merev, akkor nem védelmet, hanem lemaradást eredményez.

A jó stablecoin-szabályozásnak három dolgot kell egyszerre biztosítania:

Biztonságot, hogy a felhasználók ne veszítsék el a pénzüket rosszul fedezett vagy átláthatatlan tokenek miatt.

Innovációt, hogy a pénzügyi technológiai cégek ne meneküljenek más országokba.

Rugalmasságot, hogy a szabályok együtt fejlődjenek a piaccal.

A mostani brit vita ezért nemcsak a fontról, nemcsak a kriptóról és nemcsak a jegybankról szól. Arról is szól, hogy a jövő pénzügyi rendszerében ki alakítja a szabályokat: a hagyományos bankok, a jegybankok, a fintechcégek, a kriptovállalatok vagy ezek valamilyen új egyensúlya.

Gyakori kérdések

Mi az a stablecoin?

A stablecoin olyan kriptoeszköz, amelynek célja, hogy stabil értéket tartson fenn, általában egy hagyományos devizához kötve. Például egy fontalapú stablecoin célja, hogy 1 token értéke nagyjából 1 angol font legyen.

Biztonságosabb egy stablecoin, mint a bitcoin?

Más típusú kockázata van. A bitcoin árfolyama erősen ingadozhat, míg egy stablecoin célja az árstabilitás. Ugyanakkor a stablecoin esetében fontos a kibocsátó megbízhatósága, a fedezet minősége, a visszaválthatóság és a szabályozási háttér.

Miért akarja korlátozni a Bank of England a stablecoin-tartást?

A brit jegybank attól tart, hogy nagy mennyiségű pénz áramolhat ki a kereskedelmi banki betétekből stablecoinokba. Ez csökkentheti a bankok hitelezési képességét, és szélsőséges esetben pénzügyi stabilitási problémát okozhat.

Miért ellenzik ezt a brit törvényhozók?

A Lordok Háza bizottsága szerint a túl szigorú limitek és tartalékszabályok megakadályozhatják, hogy a fontalapú stablecoin-piac egyáltalán érdemben fejlődni tudjon. A bizottság rugalmasabb, elvalapú szabályozást sürget.

Mit jelent az, hogy egy stablecoin rendszerszintű?

A rendszerszintű stablecoin olyan digitális pénzforma, amelyet olyan széles körben használnak, hogy működési zavara már a pénzügyi rendszer egészére is kockázatot jelenthet. Az ilyen stablecoinokat szigorúbb felügyelet alá vonnák.

Mi az a tokenizált betét?

A tokenizált betét egy hagyományos bankbetét digitális, blokklánc-kompatibilis formája. Fontos különbség, hogy nem egy külön stablecoin-kibocsátó ígérete áll mögötte, hanem továbbra is egy banki betétről van szó.

Érdemes stablecoinban tartani a megtakarítást?

Ez egyéni kockázattűréstől és céltól függ. Stablecoint gyakran rövid távú kriptokereskedési vagy átutalási célra használnak, de nem helyettesíti automatikusan a bankbetétet. Mindig ellenőrizni kell a kibocsátót, a fedezetet, a jogi környezetet és a visszaválthatóság feltételeit.

Mikor jöhetnek a végleges brit szabályok?

A Reuters szerint a Bank of England végleges politikáját és a rendszerszintű stablecoinokra vonatkozó szabálytervezetet 2026 júniusának későbbi részében tervezi közzétenni.

Jogi nyilatkozat

A cikk kizárólag tájékoztató és oktatási célt szolgál, nem minősül befektetési tanácsadásnak, pénzügyi ajánlásnak, jogi vagy adótanácsadásnak. A kriptoeszközök, köztük a stablecoinok is kockázatosak lehetnek, értékük, likviditásuk és szabályozási megítélésük gyorsan változhat. Befektetési döntés előtt minden olvasónak érdemes saját kutatást végeznie, és szükség esetén független szakértő tanácsát kérnie.

Kulcsszavak: stablecoin, Bank of England, brit stablecoin szabályozás, fontalapú stablecoin, kriptovaluta hírek, kriptopiac, FCA, Bank of England stablecoin, rendszerszintű stablecoin, digitális pénz, tokenizált betét, stablecoin szabályozás, kripto szabályozás UK