A stablecoinok ma már nem csupán a kriptotőzsdék „parkolópénzei”, hanem a globális digitális pénzügyi rendszer egyik legfontosabb építőkövei. A Wall Street Journal kommentátora szerint azonban éppen ez a probléma: ha a privát cégek által kibocsátott digitális dollárok túl nagyra nőnek, új pénzügyi stabilitási kockázatokat teremthetnek. A Coinbase vezetői ezzel szemben azt állítják, hogy a megfelelő szabályozás mellett a stablecoin nem veszély, hanem hatékony fizetési infrastruktúra. A vita messze túlmutat a kriptón: arról szól, ki bocsáthat ki „pénzszerű” eszközt a digitális korban.

A stablecoin nem csak kriptós eszköz

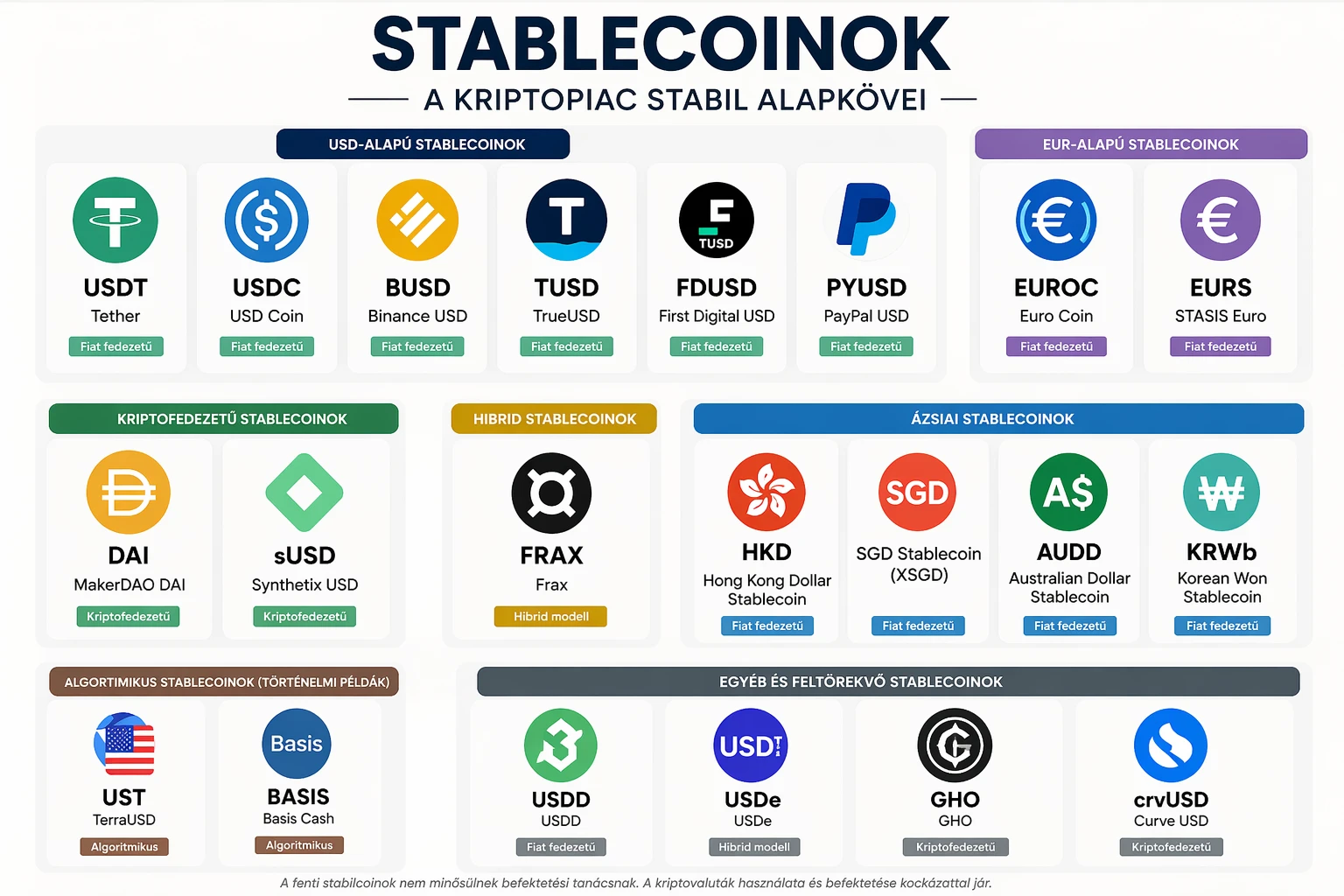

A stablecoin olyan kriptoeszköz, amelynek árfolyamát valamilyen hagyományos eszközhöz, leggyakrabban az amerikai dollárhoz kötik. A legismertebb példák a Tether által kibocsátott USDT és a Circle-féle USDC. A cél egyszerű: egy token értéke lehetőleg mindig 1 dollár legyen.

Ez azért fontos, mert a kriptopiacon a befektetők sokszor nem akarnak minden egyes piaci mozgásnál visszaváltani banki dollárra vagy euróra. Ehelyett eladják például a Bitcoint USDT-re vagy USDC-re, majd később ebből vásárolnak újra más kriptoeszközt. Így a stablecoin egyfajta digitális elszámolási egységként működik.

A feltöltött angol forrásszöveg szerint Greg Ip, a Wall Street Journal vezető gazdasági kommentátora arra figyelmeztetett, hogy a stablecoinok a „privát pénz” modern formái, és ezért történelmi pénzügyi kockázatokat idézhetnek fel. A Coinbase vezetői viszont azzal vágtak vissza, hogy a mai amerikai pénzrendszerben a bankbetétek és pénzpiaci alapok jelentős része szintén magánszereplők kötelezettsége, vagyis a „privát pénz” nem kivétel, hanem a rendszer része.

A kérdés tehát nem az, hogy a stablecoin magánkibocsátású-e. A valódi kérdés az, hogy milyen tartalékok állnak mögötte, ki ellenőrzi a kibocsátót, milyen gyorsan váltható vissza, és mi történik pánik esetén.

Miért tartanak tőle a kritikusok?

A stablecoinok legnagyobb ígérete az, hogy olcsóbbá, gyorsabbá és programozhatóbbá tehetik a fizetéseket. Egy dolláralapú stablecoin akár percek alatt átvihető egyik országból a másikba, sokszor banki nyitvatartási időtől függetlenül.

A kritikusok szerint azonban a probléma ott kezdődik, amikor a stablecoin nem csupán technológiai eszköz, hanem pénzügyi rendszerkockázati tényező lesz. Greg Ip érvelése szerint a stablecoinok emlékeztethetnek a 19. századi amerikai „free banking” korszakra, amikor különböző bankok saját bankjegyeket bocsátottak ki, gyakran eltérő megbízhatósággal. Hasonló párhuzamként szokás említeni a 2008-as pénzpiaci alapválságot is, amikor egyes pénzpiaci alapok nem tudták stabilan tartani az 1 dolláros nettó eszközértéket.

A kulcsfogalom itt a run, magyarul nagyjából „roham” vagy „pánikszerű visszaváltási hullám”. Ez akkor történik, amikor a felhasználók egyszerre akarják visszaváltani tokenjeiket valódi dollárra. Ha a kibocsátó tartalékai nem elég likvidek, kénytelen lehet gyorsan eladni állampapírokat vagy más eszközöket. Ha a piac nagy, ez már nemcsak a kriptósokat érintheti, hanem a kötvénypiacot is.

Az IMF 2025. októberi pénzügyi stabilitási jelentése szintén kiemelte, hogy a pénzügyi stabilitási kockázatok magasak, különösen a nem banki pénzügyi szereplők növekvő szerepe és az állampapírpiacokra nehezedő nyomás miatt. Egy külön IMF-anyag arra is figyelmeztetett, hogy a stablecoinok kockázatai különösen erősek lehetnek magas inflációval, gyenge intézményi háttérrel vagy sérülékeny monetáris rendszerrel rendelkező országokban.

Egyszerű példával: ha egy fejlődő ország lakossága a helyi valuta helyett tömegesen dolláralapú stablecoinban kezd megtakarítani, az gyengítheti a helyi jegybank befolyását. Ezt nevezik digitális dollarizációnak. Ilyenkor a lakosság ugyan technikailag kriptoeszközt használ, gazdaságilag azonban valójában dollárba menekül.

A Coinbase szerint a szabályozás a megoldás

A Coinbase vezetői nem tagadják, hogy vannak kockázatok. A vitájuk lényege inkább az, hogy szerintük ezek a kockázatok kezelhetők. Faryar Shirzad, a Coinbase vezető szabályozáspolitikai tisztviselője szerint a stabil, 1:1 arányú tartalékolás, a szövetségi felügyelet és a banki jellegű hitelezés tiltása világos különbséget teremthet egy fizetési stablecoin és egy szabályozatlan árnyékbank között.

Paul Grewal, a Coinbase jogi vezetője hasonló álláspontot képviselt: szerinte attól, hogy egy rendszer magánkézben van, még nem lesz automatikusan veszélyes. A döntő tényező a felügyelet, a kockázatkezelés és az átláthatóság.

Az Egyesült Államokban a stablecoin-szabályozás egyik központi eleme a GENIUS Act lett. A Fehér Ház 2025. júliusi tájékoztatója szerint a törvény 100 százalékos tartalékolást ír elő likvid eszközökkel, például amerikai dollárral vagy rövid lejáratú amerikai állampapírokkal, és havi nyilvános tartalékjelentést követel meg a kibocsátóktól.

Ez kezdőknek így fordítható le: ha egy cég 10 milliárd dollárnyi stablecoint bocsát ki, akkor elvben 10 milliárd dollárnyi megfelelően biztonságos és könnyen pénzzé tehető eszközt kell mögötte tartania. Nem fektetheti be szabadon kockázatos hitelekbe, részvényekbe vagy hosszú lejáratú, volatilis eszközökbe.

A másik fontos amerikai jogalkotási csomag a CLARITY Act, amely már nem kizárólag a stablecoinokról, hanem a szélesebb digitáliseszköz-piaci struktúráról szól. A szenátusi anyag szerint a törvény többek között a digitális eszközök piaci besorolását, a felügyeleti hatásköröket és az offshore stablecoinokból eredő kockázatokról szóló rendszeres pénzügyminisztériumi jelentést is érinti.

Mit jelent az, hogy „egy dollár mindig egy dollár”?

A stablecoin-vita egyik legfontosabb, de nehezebben érthető fogalma a singleness of money, vagyis a pénz egységessége. Ez azt jelenti, hogy egy dollár bankbetétként, készpénzként vagy digitális elszámolási formában is egy dollárt érjen.

A hagyományos bankrendszerben ezt a központi bank, a betétbiztosítás, a prudenciális szabályozás és a fizetési infrastruktúra együtt próbálja biztosítani. A stablecoinoknál viszont az árfolyam a kibocsátó hitelességétől, a tartalékok minőségétől, a piaci likviditástól és a visszaváltási mechanizmustól függ.

A gyakorlatban még a nagy stablecoinok is eltérhetnek rövid időre az 1 dolláros árfolyamtól. Ezt nevezzük depegnek, vagyis az árfolyamrögzítés megbomlásának. Ha például az USDC 0,98 dollárra esik, az azt jelenti, hogy a piac ideiglenesen nem hiszi el teljesen, hogy minden egyes USDC azonnal és veszteség nélkül visszaváltható 1 dollárra.

Ez nem mindig jelent összeomlást. Lehet technikai piaci stressz, átmeneti likviditáshiány vagy információs pánik. De ha a stablecoin-piac több száz milliárd dolláros, akkor már néhány százalékos bizalomvesztés is komoly tőkemozgásokat indíthat el.

A DeFiLlama adatai szerint a stablecoin-piac 2026 májusában meghaladta a 320 milliárd dollárt; a Tether USDT piaci értéke nagyjából 189 milliárd dollár, az USDC-é pedig több mint 76 milliárd dollár volt, miközben az USDT dominanciája közel 59 százalék körül mozgott. Ez már akkora méret, amelyet nem lehet pusztán kriptós mellékszálnak tekinteni.

A bankok és a kriptocégek valódi konfliktusa

A stablecoin-szabályozási vita mögött gazdasági érdekütközés is húzódik. A bankok attól tartanak, hogy ha a stablecoinok túl vonzóvá válnak, a lakossági és intézményi betétek egy része elvándorolhat a bankrendszerből. Ez csökkentheti a bankok hitelezési képességét, hiszen a banki hitelnyújtás egyik alapja a betétállomány.

A kriptocégek viszont azt állítják, hogy a stablecoin nem bankbetét, hanem fizetési eszköz. Szerintük a digitális dollárok nem feltétlenül szívják el a pénzt a bankrendszerből, különösen akkor, ha a stablecoin-kibocsátók tartalékaikat bankoknál vagy rövid lejáratú amerikai állampapírokban tartják.

A Federal Reserve egyik 2025-ös elemzése árnyalt képet adott: a dolláralapú stablecoinok külföldi kereslete akár növelheti is az amerikai banki betéteket, ha a kibocsátók belföldön tartják tartalékaikat, de a belföldi betétkiáramlás kockázata továbbra is létező kérdés.

Itt különösen fontos a hozam kérdése. Ha egy stablecoin pusztán 1 dollárt ér, akkor fizetési eszköz. Ha azonban a felhasználó kamatot vagy hozamot kap azért, mert stablecoint tart, az már a bankbetétekhez vagy pénzpiaci alapokhoz hasonlíthat. Emiatt az amerikai viták egyik központi eleme az volt, hogy szabad-e stablecoin után közvetlen vagy közvetett hozamot fizetni. A Reuters szerint a CLARITY Act körüli viták egyik akadálya éppen a bankok és kriptocégek közötti konfliktus volt a stablecoinhoz kapcsolódó jutalmak és hozamok kezeléséről.

Európa más utat keres

A stablecoin-piac jelenleg erősen dollárközpontú. Ez az Egyesült Államoknak geopolitikai előny lehet, Európának viszont stratégiai kérdés. Ha a digitális fizetések jövője dolláralapú tokenekre épül, az erősítheti a dollár globális szerepét, miközben az euró digitális térben betöltött súlya gyengébb marad.

2026 májusában a Reuters arról számolt be, hogy az Európai Központi Bank óvatosan viszonyul az euró-stablecoinok szabályainak lazításához, mert pénzügyi stabilitási és monetáris politikai kockázatokat lát. Christine Lagarde EKB-elnök a beszámoló szerint ellenezte azokat az ötleteket, amelyek lazább likviditási szabályokkal vagy központi banki védőhálóval támogatnák az euró-stablecoinok terjedését.

Ugyanakkor Európában is vannak kezdeményezések. A Financial Times szerint a Qivalis nevű amszterdami fintech 37 európai bank támogatását szerezte meg egy euróalapú stablecoin-projekthez. A kezdeményezés célja, hogy Európa ne maradjon teljesen kiszolgáltatva a dolláralapú digitális pénzek dominanciájának.

Ez különösen érdekes magyar és európai olvasók számára. A kérdés nem csupán technológiai: arról is szól, hogy a jövő digitális pénzügyi infrastruktúrájában az euró, a dollár vagy valamilyen többpólusú rendszer lesz-e meghatározó.

Miért fontos ez a kisbefektetőknek?

A stablecoinok első ránézésre unalmasak. Nem ígérnek 10-szeres árfolyamnyereséget, nem mozognak úgy, mint a Bitcoin vagy a Solana. Éppen ezért sok kezdő befektető biztonságosnak tekinti őket.

Ez veszélyes leegyszerűsítés. A stablecoin árfolyama valóban stabilabb lehet, mint egy volatilis kriptoeszközé, de nem kockázatmentes. A fő kockázatok a következők:

Kibocsátói kockázat: valóban megvannak-e a tartalékok?

Likviditási kockázat: visszaváltható-e nagy mennyiségben is?

Szabályozási kockázat: megtilthatják-e, korlátozhatják-e vagy átalakíthatják-e a működését?

Technológiai kockázat: sérülhet-e a blokklánc, az okosszerződés vagy a platform, ahol a token található?

Partnerkockázat: mi történik, ha a tőzsde, walletszolgáltató vagy DeFi-protokoll bajba kerül?

Példa: ha valaki 10 000 dollárnyi USDC-t tart egy saját tárcában, más kockázatot vállal, mint az, aki ugyanekkora összeget egy offshore tőzsdén parkoltat. Az első esetben a stablecoin-kibocsátó és a blokklánc kockázata dominál. A másodikban ehhez hozzáadódik a tőzsdei letétkezelési kockázat is.

A stablecoin lehet hasznos, de nem mindegy, mire használjuk

A stablecoinoknak vannak nagyon is valós előnyei. Használhatók nemzetközi utalásokra, kriptotőzsdei elszámolásra, DeFi-protokollokban, kereskedelmi finanszírozásban, tokenizált eszközök kiegyenlítésében és olyan országokban is, ahol a helyi valuta gyorsan veszít értékéből.

De minél inkább beépülnek a hagyományos pénzügyi rendszerbe, annál inkább hagyományos pénzügyi szabályokat is kell kapniuk. Ez nem feltétlenül rossz a kriptopiacnak. Sőt, a jó szabályozás hosszabb távon növelheti az intézményi bizalmat.

A legfontosabb tanulság az, hogy a stablecoin nem „digitális készpénz” a szó teljes értelmében. Inkább egy ígéret: a kibocsátó azt ígéri, hogy a token mögött megfelelő tartalék áll, és azt a felhasználó vissza tudja váltani. Minél átláthatóbb, szabályozottabb és likvidebb ez az ígéret, annál erősebb a stablecoin.

Piaci következtetés: a stablecoinok körüli vita a kripto következő nagy csatája

A Bitcoin körüli vita sokáig arról szólt, lehet-e digitális arany. Az Ethereum körüli vita arról, lehet-e decentralizált számítógépes infrastruktúra. A stablecoinok körüli vita viszont arról szól, hogy ki működtetheti a digitális dollárt és a jövő fizetési síneit.

A Coinbase álláspontja szerint a stablecoinok szabályozott formában a pénzügyi innováció természetes következő lépcsői. A kritikusok szerint viszont a privát digitális pénzek újrateremthetik a régi pénzügyi rendszer legveszélyesebb gyengeségeit: a pánikot, a nem megfelelő tartalékolást és a bizalom gyors összeomlását.

A valóság valószínűleg a kettő között van. A stablecoinok nem ördögtől valók, de nem is mágikusan kockázatmentesek. Olyan pénzügyi eszközök, amelyek csak akkor válhatnak széles körben megbízhatóvá, ha a technológiai hatékonyságot szigorú tartalékszabályokkal, transzparens jelentésekkel, erős felügyelettel és világos fogyasztóvédelemmel párosítják.

A következő években ezért a stablecoin-piac nemcsak technológiai, hanem politikai és makrogazdasági csatatér is lesz. Aki kriptóval foglalkozik, annak ezt a vitát legalább annyira érdemes figyelnie, mint a Bitcoin árfolyamát.

Gyakori kérdések

Mi az a stablecoin?

A stablecoin olyan kriptoeszköz, amelynek értékét egy hagyományos eszközhöz, leggyakrabban az amerikai dollárhoz kötik. A cél az, hogy 1 stablecoin lehetőleg mindig 1 dollárt érjen.

Biztonságosabb a stablecoin, mint a Bitcoin?

Árfolyam-ingadozás szempontjából általában igen, mert a stablecoin célja az árfolyamstabilitás. Kockázatmentesnek azonban nem tekinthető, mert függ a kibocsátó tartalékaitól, a szabályozástól, a visszaváltási lehetőségtől és attól is, hol tárolja a felhasználó.

Mi az a depeg?

A depeg azt jelenti, hogy a stablecoin elveszíti az árfolyamrögzítését. Például ha egy dollárhoz kötött stablecoin 1 dollár helyett 0,97 dolláron forog, akkor átmenetileg vagy tartósan megbomlott a rögzítés.

Miért félnek a szabályozók a stablecoinoktól?

Azért, mert nagy méret esetén egy stablecoin-pánik hatása túlterjedhet a kriptotőzsdéken. Ha a kibocsátóknak hirtelen nagy mennyiségű állampapírt kell eladniuk visszaváltások miatt, az a hagyományos pénzügyi piacokat is érintheti.

Miért támogatják mégis a kriptocégek a stablecoinokat?

Mert gyors, olcsó és globális fizetési infrastruktúrát látnak bennük. A stablecoinok megkönnyíthetik a tőzsdei kereskedést, a nemzetközi utalásokat, a DeFi-használatot és a tokenizált pénzügyi piacok működését.

Mi a különbség a stablecoin és a bankbetét között?

A bankbetét szabályozott banki kötelezettség, amely sok országban betétbiztosítás alá tartozik. A stablecoin ezzel szemben tokenizált követelés vagy pénzszerű digitális eszköz, amelynek biztonsága a kibocsátó tartalékaitól, jogi státuszától és visszaváltási mechanizmusától függ.

Lehet kamatot keresni stablecoinnal?

Bizonyos platformokon lehet hozamot kapni stablecoin után, de ez már nem egyszerű stablecoin-tartás, hanem külön pénzügyi kockázatvállalás. A hozam forrását mindig érteni kell: hitelezésből, likviditásnyújtásból, jutalmazási programból vagy más konstrukcióból származik-e.

Melyek a legismertebb stablecoinok?

A legismertebbek közé tartozik az USDT, az USDC, a DAI, az USDe és több kisebb dollár- vagy euróalapú token. A piaci dominancia jelenleg erősen az USDT és az USDC köré koncentrálódik.

Mit jelent a 1:1 tartalékolás?

Azt jelenti, hogy minden kibocsátott stablecoin mögött elvileg azonos értékű biztonságos tartaléknak kell állnia, például készpénznek vagy rövid lejáratú állampapírnak. Ez csökkenti, de nem szünteti meg teljesen a kockázatot.

Érdemes stablecoint tartani?

Ez a felhasználási céltól függ. Kereskedési parkolópénzként, gyors átutalásra vagy DeFi-műveletekhez hasznos lehet. Hosszú távú megtakarításként azonban csak akkor érdemes kezelni, ha a felhasználó pontosan érti a kibocsátói, szabályozási, technológiai és letétkezelési kockázatokat.

Jogi nyilatkozat

A cikk kizárólag tájékoztató és oktatási célokat szolgál, nem minősül befektetési, pénzügyi, jogi vagy adótanácsadásnak. A kriptoeszközök, így a stablecoinok is kockázatosak lehetnek, értékük és felhasználhatóságuk piaci, technológiai és szabályozási tényezőktől függ. Befektetési döntés előtt minden olvasónak érdemes saját kutatást végeznie, és szükség esetén független pénzügyi vagy jogi szakértő véleményét kérnie.

Kulcsszavak: stablecoin, USDT, USDC, Coinbase, GENIUS Act, CLARITY Act, kriptovaluta szabályozás, digitális dollár, privát pénz, stablecoin kockázat, kriptopiaci hírek, Tether, Circle, DeFi, digitális fizetés