A Strategy, vagyis a korábbi MicroStrategy ma már nem egyszerűen egy szoftvercég, hanem a tőzsdén jegyzett vállalatok között a legismertebb Bitcoin-kincstár. Michael Saylor vállalata több mint öt éve vásárol BTC-t, és mára olyan méretű kriptopiaci szereplővé vált, amelynek minden nagyobb vétele, finanszírozási döntése vagy akár eladási lehetőségről szóló megjegyzése is komoly piaci üzenetet hordoz.

A legfontosabb kérdés már nem csupán az, hogy mennyi Bitcoint birtokol a Strategy, hanem az is: fenntartható-e ez a modell akkor, ha a Bitcoin árfolyama oldalazik, esik, vagy a finanszírozási csatornák drágulnak?

A Strategy már a Bitcoin-kínálat 4 százalékát tartja

A Strategy legutóbbi nagy vásárlásai után 843 738 BTC-t birtokol, ami a Bitcoin fix, 21 milliós maximális kínálatának nagyjából 4 százaléka. A legutóbbi, 2026. május 18-án közölt vásárlás során a vállalat 24 869 BTC-t vett körülbelül 2,01 milliárd dollárért, darabonként nagyjából 80 985 dolláros átlagáron. Ezzel a teljes beszerzési érték körülbelül 63,867 milliárd dollárra, az átlagos bekerülési ár pedig mintegy 75 700 dollárra emelkedett.

Ez azért fontos, mert a Strategy üzleti modellje lényegében a Bitcoinra épülő vállalati tőkeáttétel egyik legtisztább példája lett. A cég hagyományos szoftverüzletága továbbra is létezik, de a befektetők szemében az MSTR részvény sokszor inkább egy „Bitcoinhoz kötött részvényként” viselkedik, mint klasszikus technológiai papírként.

A Bitcoin aktuális árfolyama a friss piaci adatok szerint körülbelül 77 568 dollár, vagyis nem sokkal a Strategy átlagos bekerülési ára felett mozog. Ez nagyon szűk biztonsági párnát jelent: ha a BTC tartósan 75 000 dollár alá kerülne, a vállalat hatalmas Bitcoin-állománya papíron veszteségessé válhatna az újabb vásárlások átlagára alapján.

Mit jelent a „Bitcoin treasury” stratégia?

A „Bitcoin treasury company” olyan vállalatot jelent, amely a pénztartalékainak jelentős részét Bitcoinban tartja. Ez eltér a hagyományos vállalati kincstári modelltől, ahol a cégek készpénzt, rövid lejáratú állampapírokat vagy alacsony kockázatú likvid eszközöket tartanak.

A Strategy gondolkodása egyszerű, de kockázatos: ha a dollár hosszú távon veszít vásárlóerejéből, a Bitcoin pedig szűkös digitális eszközként felértékelődik, akkor a vállalat részvényesei hosszú távon jobban járhatnak a BTC-tartalékkal, mint készpénzzel.

Ez a logika azonban kétélű. Emelkedő Bitcoin-piacon az MSTR részvény gyakran felerősítve követheti a BTC mozgását. Eső piacon viszont ugyanilyen felerősített kockázat jelenhet meg. Ha egy befektető MSTR-részvényt vesz, nem ugyanazt vásárolja, mintha közvetlenül Bitcoint venne: a részvény árát befolyásolja a cég finanszírozása, adósságszerkezete, részvénykibocsátása, osztalékfizetési kötelezettsége és a piac bizalma is.

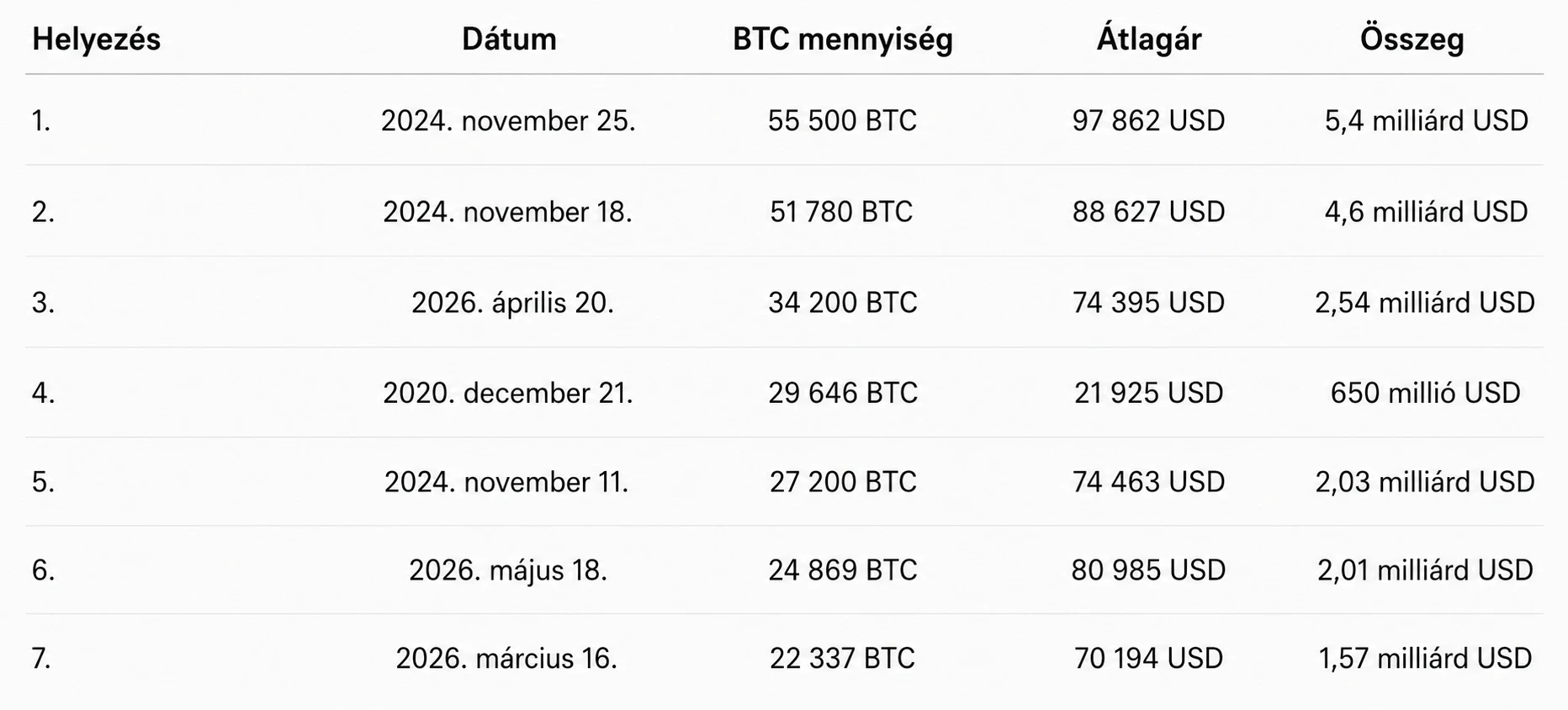

A hét legnagyobb Strategy Bitcoin-vásárlás tanulsága

A Strategy legnagyobb Bitcoin-vásárlásai jól mutatják, hogyan változott a vállalat mérete és piaci hatása.

Az első: a Strategy nem csak olcsón vásárolt Bitcoint. Bár a cég korai belépése legendássá vált, a legnagyobb vásárlások közül több már nagyon magas, 70 000–98 000 dollár közötti árfolyamon történt. Ez azt jelenti, hogy az átlagos bekerülési ár folyamatosan emelkedett.

A második: a nagy bejelentések után a Bitcoin nem mindig emelkedik. Sokan azt gondolják, hogy ha Saylor vásárol, az automatikusan árfolyamrobbanást okoz. A valóság árnyaltabb. Több nagy vásárlás után rövid távú korrekció következett, mert a piac előre beárazhatta a hírt, vagy egyszerűen profitrealizálás indult.

Ez kezdőknek fontos lecke: egy nagy intézményi vásárlás nem jelent biztos rövid távú vételi jelzést. A Bitcoin árfolyamát egyszerre mozgatja a likviditás, a makrogazdasági környezet, az ETF-áramlás, a kamatvárakozás, a derivatív piac és a befektetői hangulat.

STRC: a finanszírozási motor, amit érteni kell

A Strategy 2026-os nagy vásárlásainál egyre nagyobb szerepet kapott az STRC, más néven Stretch nevű elsőbbségi részvény. Ez egy osztalékfizető finanszírozási eszköz, amelyen keresztül a vállalat tőkét vonhat be, majd a befolyt összeget Bitcoin vásárlására fordíthatja.

Egyszerű példával: ha a Strategy STRC-részvényeket bocsát ki, a befektetők pénzt adnak a cégnek, cserébe osztalékra jogosító papírt kapnak. A Strategy ebből a pénzből Bitcoint vásárol. Ha a Bitcoin ára emelkedik, a modell jól működhet, mert a vállalat BTC-vagyona nő, és a részvényesek is profitálhatnak. Ha viszont a Bitcoin ára esik, miközben az STRC után fizetendő osztalékteher megmarad, akkor a finanszírozási kockázat is nő.

A Strategy saját 2026 első negyedéves jelentése szerint 2026. május 3-án 818 334 BTC-t tartott, az év eleje óta 22 százalékkal növelte Bitcoin-állományát, és 11,68 milliárd dollárnyi tőkét vont be. Ugyanebben a jelentésben a vállalat azt is közölte, hogy az STRC révén 5,58 milliárd dollár gyűlt össze, miközben az elsőbbségi részvények után addig 692,5 millió dollárnyi kumulált osztalékot jelentettek be és fizettek ki.

Ez a szám önmagában is jelzi: a Strategy Bitcoin-stratégiája már nem pusztán „veszünk BTC-t és tartjuk” típusú történet. Ez egy komplex tőkepiaci konstrukció, ahol a Bitcoin árfolyama, a részvénypiaci bizalom és az elsőbbségi részvények hozamelvárása együtt határozza meg a modell életképességét.

Miért kockázatos, ha az átlagár ilyen magas?

A Strategy átlagos Bitcoin-bekerülési ára körülbelül 75 700 dollár. Ez pszichológiai szintként is működhet. Nem technikai támasz a klasszikus értelemben, de a piac figyeli, mert ez mutatja, hol válik a vállalat teljes újabb BTC-pozíciója papíron sérülékennyé.

Tegyük fel, hogy egy cég 100 BTC-t vásárol átlagosan 75 000 dolláron. Ha a Bitcoin 90 000 dollárra emelkedik, a pozíció 1,5 millió dolláros nem realizált nyereségben van. Ha viszont 65 000 dollárra esik, akkor 1 millió dolláros nem realizált veszteség jelenik meg. A veszteség addig csak papíron létezik, amíg a cég nem ad el, de a részvényárfolyam, a hitelképesség és a befektetői bizalom már korábban is reagálhat.

A Strategy esetében a méretek sokkal nagyobbak. Egy 10 000 dolláros BTC-áresés a cég 843 738 BTC-s állományán elméletileg több mint 8,4 milliárd dolláros piaci értékcsökkenést jelenthet. Ez nem feltétlenül jelent azonnali likviditási válságot, de óriási hatása lehet az MSTR részvény megítélésére.

Az MSTR részvény aktuális árfolyama 159,89 dollár körül jár, piaci kapitalizációja pedig nagyjából 53,4 milliárd dollár. Ez azt mutatja, hogy a tőzsde nem egyszerűen a Bitcoin-állomány könyv szerinti értékét árazza, hanem a Strategy teljes finanszírozási modelljét, kockázatát és jövőbeni BTC-vásárlási képességét is.

Lehet, hogy Saylor mégis eladna Bitcoint?

Michael Saylor sokáig a „soha nem adunk el” Bitcoin-narratíva legismertebb vállalati képviselője volt. Éppen ezért keltett figyelmet, hogy friss beszámolók szerint a Strategy vezetése már nem zárja ki teljesen a stratégiai Bitcoin-eladás lehetőségét. A felvetés nem pánikeladást jelent, hanem inkább azt, hogy bizonyos körülmények között a vállalat adózási, finanszírozási vagy tőkeszerkezeti okokból értékesíthetne BTC-t.

Ez nagy fordulat lenne a kommunikációban. A kriptopiacon a „HODL” kultúra erős: sok befektető szerint a Bitcoin legfontosabb szabálya, hogy hosszú távon tartani kell, nem kereskedni vele. Egy vállalatnál azonban a helyzet bonyolultabb. Egy tőzsdei cégnek kötelezettségei vannak: osztalékot fizethet, adósságot kezel, részvényeseknek tartozik elszámolással, és a finanszírozási piacoktól is függ.

Ha a Strategy valaha jelentős mennyiségű Bitcoint adna el, annak nemcsak közvetlen kínálati hatása lenne, hanem narratív hatása is. A piac azt kérdezné: ha a legnagyobb vállalati Bitcoin-hívő is elad, akkor mit tud, amit mások nem?

Fontos azonban higgadtan értékelni ezt. Egy esetleges részleges eladás nem feltétlenül jelentené a Bitcoin-stratégia végét. Lehetne portfóliókezelési, adóoptimalizálási vagy likviditási döntés is. A probléma inkább az, hogy a Strategy eddigi márkaértéke erősen a rendíthetetlen Bitcoin-felhalmozásra épült.

Mi történik, ha az STRC gyengül?

A Strategy vásárlási gépezete részben attól függ, képes-e kedvező feltételekkel új tőkét bevonni. A friss piaci beszámolók szerint az STRC árfolyamának névérték alá esése nyomást helyezhet erre a modellre, mert a vállalat kevésbé tud hatékonyan új elsőbbségi részvényeket kibocsátani. Emellett a magas osztalékköltség is egyre fontosabb tényezővé válik.

Ez kezdők számára úgy érthető meg legkönnyebben, mint egy ingatlanbefektető esete. Amíg az ingatlan ára emelkedik, és olcsón lehet hitelt felvenni, a modell látványosan működik. Ha azonban a hitel drágul, a bérleti bevétel nem nő eléggé, az ingatlan ára pedig csökken, akkor a tőkeáttétel hirtelen kockázattá válik.

A Strategy esetében az „ingatlan” szerepét a Bitcoin tölti be, a finanszírozási eszközök pedig az átváltható kötvények, részvénykibocsátások és elsőbbségi részvények. Ezért nem elég csak a BTC árfolyamát nézni. Figyelni kell az MSTR részvény árát, az STRC iránti keresletet, az osztalékterheket és azt is, hogy a vállalat tud-e új tőkét bevonni anélkül, hogy túlzottan hígítaná a meglévő részvényeseket.

Mit üzen ez a Bitcoin piacának?

A Strategy története három nagyobb üzenetet hordoz a kriptopiac számára.

Először: a Bitcoin intézményesedése valós folyamat. Egy tőzsdén jegyzett vállalat több tízmilliárd dollárnyi BTC-t tart, és ezt nem mellékes spekulációnak, hanem központi vállalati stratégiának tekinti.

Másodszor: az intézményi jelenlét nem szünteti meg a volatilitást. A Bitcoin továbbra is képes rövid idő alatt több százalékot mozogni, még akkor is, ha nagyvállalati szereplők vásárolják. A nagy vevők nem garantálják az árfolyam stabilitását.

Harmadszor: a Bitcoin köré épülő pénzügyi termékek egyre összetettebbek. ETF-ek, vállalati kincstári stratégiák, elsőbbségi részvények, átváltható kötvények és derivatívák együtt alakítják a piacot. Ez érettebbé teszi az ökoszisztémát, de új kockázatokat is hoz.

Befektetői tanulság: nem minden Bitcoin-kitettség egyforma

Aki Bitcoint vesz, közvetlenül a BTC árfolyamkockázatát vállalja. Aki Bitcoin ETF-et vesz, szabályozott tőzsdei terméken keresztül kap BTC-kitettséget. Aki MSTR-részvényt vesz, az egy vállalati konstrukciót vásárol, amelynek középpontjában ugyan a Bitcoin áll, de a kockázat nem azonos a közvetlen Bitcoin-tartással.

Ezért a kezdő befektetőknek különösen fontos megérteniük a különbséget:

A Bitcoin nem termel cash flow-t, vagyis nincs osztaléka, kamatbevétele vagy üzemi nyeresége. Az értéke a szűkösségből, a hálózati hatásból, a keresletből és a piaci bizalomból ered.

Az MSTR részvény ezzel szemben egy vállalat részvénye. Lehet benne prémium vagy diszkont a Bitcoin-állományhoz képest. Hat rá a vállalatvezetés döntése, a részvénykibocsátás, a finanszírozási költség és a részvénypiaci hangulat.

Az STRC pedig még ettől is eltérőbb eszköz: osztalékfizető elsőbbségi részvény, amely inkább hitel- és hozamtermékhez hasonlítható. Itt nem csak az számít, hogy emelkedik-e a Bitcoin, hanem az is, hogy a Strategy képes-e tartósan teljesíteni a kapcsolódó kifizetéseket.

Összegzés

A Strategy Bitcoin-stratégiája egyszerre lenyűgöző és kockázatos. A vállalat olyan mennyiségű BTC-t halmozott fel, amely önmagában is piacformáló tényező. A több mint 843 ezer BTC-s állomány, a körülbelül 75 700 dolláros átlagár és az STRC-re épülő finanszírozási modell azonban azt is jelzi, hogy a történet új szakaszba lépett.

A korai években a narratíva egyszerű volt: Saylor olcsón vásárol Bitcoint, és hosszú távon tartja. Ma már a kérdés összetettebb: fenntartható-e a finanszírozás, mekkora nyomást jelent az osztalékfizetés, hogyan reagál a piac egy esetleges BTC-eladás lehetőségére, és mit jelent mindez a Bitcoin hosszú távú intézményi elfogadottsága szempontjából?

A válasz nem fekete-fehér. A Strategy továbbra is a Bitcoin egyik legerősebb vállalati támogatója, de a befektetőknek éppen ezért nem szabad vakon követniük a narratívát. A nagy számok mögött tőkeszerkezeti kockázat, piaci pszichológia és likviditási dinamika húzódik meg.

Gyakori kérdések

Mi az a Strategy?

A Strategy a korábbi MicroStrategy, egy amerikai tőzsdei vállalat, amely eredetileg üzleti intelligencia- és szoftvercégként vált ismertté. Az elmúlt években a vállalat központi stratégiája a Bitcoin felhalmozása lett.

Mennyi Bitcoint birtokol a Strategy?

A legutóbbi nyilvános adatok szerint a Strategy 843 738 BTC-t tart, ami a Bitcoin maximális, 21 milliós kínálatának körülbelül 4 százaléka.

Mennyi a Strategy átlagos Bitcoin-bekerülési ára?

A friss közlések szerint az átlagos bekerülési ár körülbelül 75 700 dollár BTC-nként.

Miért fontos ez az átlagár?

Azért, mert ha a Bitcoin tartósan az átlagár alá esik, a Strategy teljes BTC-pozíciója papíron nyomás alá kerülhet. Ez befolyásolhatja az MSTR részvény árfolyamát és a befektetői bizalmat.

Mi az az STRC?

Az STRC, vagy Stretch, a Strategy osztalékfizető elsőbbségi részvénye. A vállalat ezen keresztül tőkét vonhat be, amelyet Bitcoin vásárlására használhat fel.

Ugyanaz MSTR-részvényt venni, mint Bitcoint venni?

Nem. Az MSTR részvény Bitcoin-kitettséget adhat, de egy vállalat részvénye, ezért hat rá a cég finanszírozása, adóssága, részvénykibocsátása, osztalékterhe és piaci megítélése is.

Eladhatja a Strategy a Bitcoinjait?

Elméletileg igen. Friss beszámolók szerint a vállalat vezetése már nem zárja ki teljesen a stratégiai BTC-eladás lehetőségét, de ez nem jelenti azt, hogy biztosan vagy azonnal eladna.

Jó befektetés az MSTR?

Erre nincs általános válasz. Az MSTR magas kockázatú, Bitcoinhoz kötött részvény, amely emelkedő piacon nagyot nyerhet, eső piacon viszont jelentős veszteséget okozhat. Egyéni kockázattűrés, időtáv és portfóliósúly alapján érdemes mérlegelni.

Jogi nyilatkozat

A cikk kizárólag tájékoztató és oktatási célt szolgál, nem minősül befektetési, pénzügyi, jogi vagy adótanácsadásnak. A kriptoeszközök és a kriptóhoz kötött részvények rendkívül volatilisek, jelentős veszteséget okozhatnak. Befektetési döntés előtt mindenki végezzen saját kutatást, és szükség esetén kérjen tanácsot engedéllyel rendelkező pénzügyi szakértőtől.

Kulcsszavak: Bitcoin, Strategy, MicroStrategy, Michael Saylor, MSTR, STRC, Bitcoin treasury, kriptopiac, BTC árfolyam, Bitcoin befektetés, intézményi Bitcoin, kriptovaluta hírek, Bitcoin vállalati tartalék

Meta title:

Meta description: