A Block új lépése azt mutatja, hogy a stablecoinok már nem csupán kriptotőzsdei „parkolópénzek”, hanem egyre inkább hétköznapi fizetési eszközzé válhatnak. A Cash App fokozatos USDC-alapú bevezetése fontos jelzés: a digitális dollár beléphet abba a térbe, ahol eddig a bankkártyák, banki átutalások és fintech pénztárcák uralkodtak.

A Block nagy lépése: stablecoin-fizetés indul a Cash Appban

![]()

A Jack Dorsey vezette Block, amelynek portfóliójába a Square, a Cash App, az Afterpay, a Bitkey, a Proto és a TIDAL is tartozik, fokozatosan elindította stablecoin-fizetési funkcióját a Cash App felhasználói számára. A beszámoló szerint a szolgáltatás első körben a Cash App közel 60 milliós felhasználói bázisának körülbelül 25 százalékánál válik elérhetővé, majd a tervek szerint június elejére minden jogosult felhasználóhoz eljut.

Ez azért fontos, mert a Cash App nem egy szűk kriptós alkalmazás, hanem tömegesen használt amerikai pénzügyi app. A felhasználók eddig is küldhettek pénzt, használhattak kártyát, vásárolhattak részvényeket és bitcoint, de a stablecoinok bevezetése új szintet jelent: a blokkláncon mozgó digitális dollár közvetlenül összekapcsolódhat a hagyományos USD-egyenleggel.

A Cash App már 2025 novemberében jelezte, hogy a felhasználók hamarosan stablecoinokat küldhetnek és fogadhatnak majd, miközben a rendszer a beérkező stablecoint automatikusan amerikai dollárrá tudja alakítani a Cash App-egyenlegen belül. A vállalat akkor úgy írta le a funkciót, mint gyors, alacsony költségű, globálisan használható pénzmozgási lehetőséget, amely kiegészíti a Cash App bitcoin-központú stratégiáját.

A mostani bevezetésnél a hangsúly egyelőre nem a spekuláción, hanem a fizetésen van. Ez kulcsfontosságú különbség. A Block nem úgy kezeli a stablecoint, mint egy befektetési terméket, amelyen a felhasználó árfolyamnyereséget várhat, hanem mint egy digitális fizetési sínpárt: pénzt lehet vele mozgatni, be lehet vele fizetni, ki lehet vele utalni, és bizonyos esetekben gyorsabb lehet, mint a régi banki infrastruktúra.

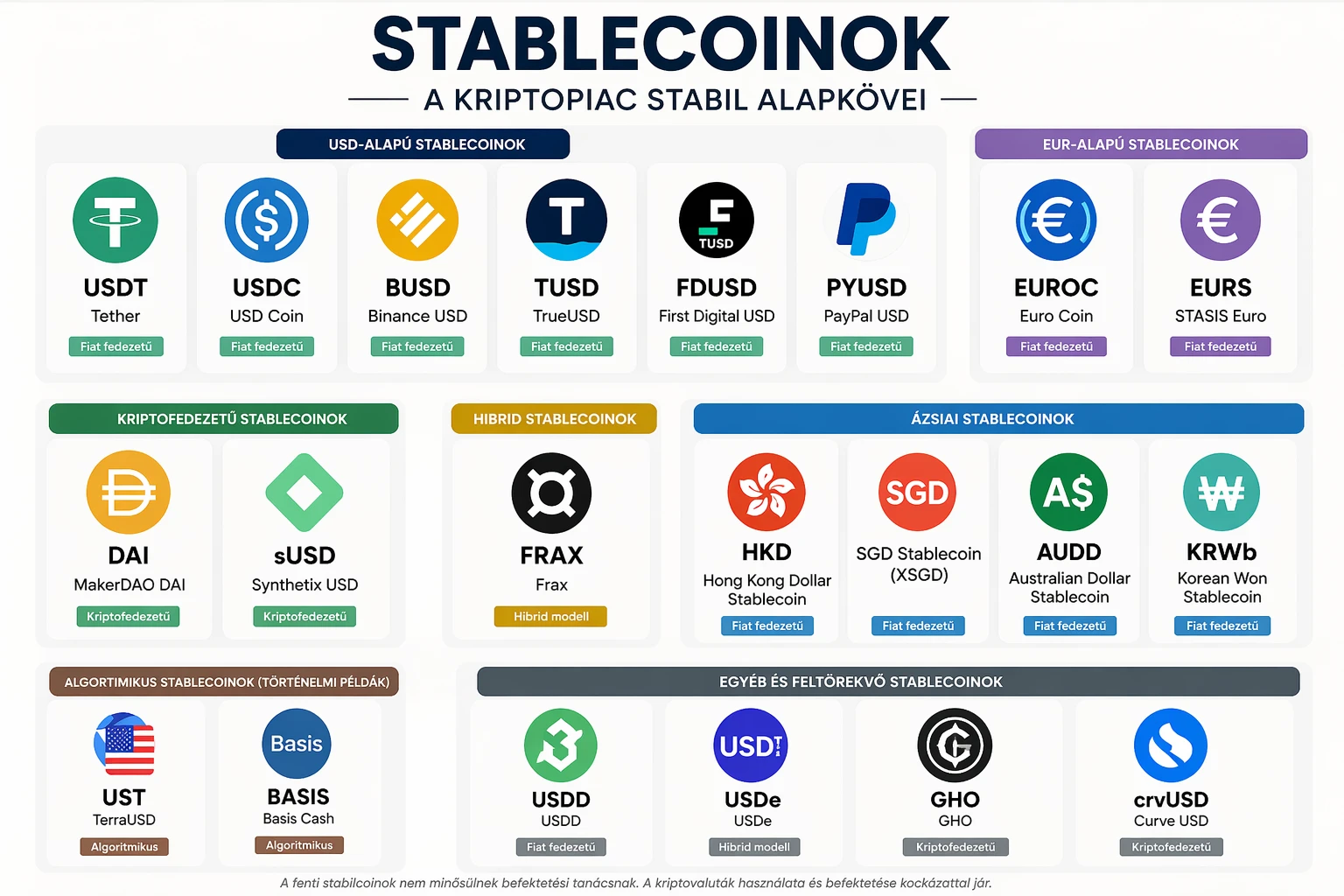

Mi az a stablecoin, és miért nem ugyanaz, mint a bitcoin?

A stablecoin olyan kriptovaluta, amelynek értékét valamilyen más eszközhöz kötik. A legismertebb stablecoinok döntő többsége az amerikai dollárhoz igazodik, vagyis elméletben 1 stablecoin nagyjából 1 dollárt ér. Ezért nevezik őket gyakran digitális dollárnak is.

Ez teljesen más logika, mint a bitcoin esetében. A bitcoin árfolyama szabadon mozog: lehet 5 százalékos, 10 százalékos vagy akár ennél nagyobb napi kilengése is. Egy stablecoin célja ezzel szemben az árfolyam-stabilitás.

Egyszerű példa:

Ha valaki 100 dollárnyi bitcoint küld egy ismerősének, előfordulhat, hogy mire a másik fél elkölti vagy átváltja, az érték már 97 vagy 105 dollár. Ha viszont 100 USDC-t küld, akkor a cél az, hogy az továbbra is nagyjából 100 dollárt érjen.

A mostani Cash App-bevezetés szempontjából különösen fontos az USDC, amelyet a Circle bocsát ki. A Circle saját meghatározása szerint az USDC teljes tartalékkal fedezett stablecoin, amelynek célja az amerikai dollárral való 1:1 arányú értékmegőrzés; a vállalat szerint az USDC készpénzzel és készpénz-egyenértékes, likvid eszközökkel van fedezve.

Ez azonban nem jelenti azt, hogy minden stablecoin egyformán biztonságos. A stablecoinoknál mindig fontos kérdés:

milyen eszközök adják a fedezetet,

ki kezeli a tartalékokat,

milyen gyakori és mennyire megbízható az ellenőrzés,

milyen joghatóság alatt működik a kibocsátó,

és mi történik, ha hirtelen sok felhasználó akarja egyszerre visszaváltani a tokeneket.

A „stabil” szó tehát nem azt jelenti, hogy nincs kockázat. Inkább azt jelenti, hogy a token célja az árfolyam-stabilitás, de a technológiai, szabályozási, likviditási és kibocsátói kockázat továbbra is létezik.

Miért éppen most lép a Block?

A Block döntése nem elszigetelt esemény. A stablecoin-piac 2026 májusára történelmi méretűre nőtt: a teljes stablecoin-állomány piaci értéke elérte a 322 milliárd dolláros rekordot, ami már 95 ország devizatartalékát is meghaladja, köztük olyan fejlett gazdaságokét is, mint az Egyesült Királyság és Kanada.

Ez óriási változás. Néhány évvel ezelőtt a stablecoinokat főként kriptotőzsdei kereskedők használták arra, hogy gyorsan ki-be mozogjanak a bitcoin, az ether vagy más kriptoeszközök között. Ma már egyre inkább fizetési, elszámolási és nemzetközi pénzmozgási eszközként is tekintenek rájuk.

A Block számára több stratégiai ok is állhat a háttérben.

Először: a felhasználók gyorsabb és olcsóbb pénzmozgást akarnak. A hagyományos banki átutalások, különösen a határokon átnyúló fizetések, gyakran lassúak, drágák és közvetítőktől függnek. Egy stablecoin-tranzakció megfelelő blokkláncon sokkal gyorsabb lehet.

Másodszor: a fintech-verseny erősödik. A Stripe, a PayPal, a Visa, a Mastercard, a SoFi és más pénzügyi szereplők is egyre aktívabban vizsgálják vagy építik a stablecoin-alapú megoldásokat. Ha a Block kimaradna ebből, a Cash App fokozatosan elveszíthetné innovatív karakterét.

Harmadszor: Jack Dorsey és a Block régóta bitcoin-központú gondolkodást képvisel, de a piac gyakran pragmatikusabb, mint az ideológia. A Cash App hivatalos kommunikációja szerint a stablecoin nem a bitcoin leváltása, hanem kiegészítő megoldás: a bitcoin az „nyitott és határok nélküli” pénzügyi rendszer alapja lehet, míg a stablecoin a digitális dollár gyors mozgatását szolgálhatja.

Ez a kettősség nagyon érdekes: a Block továbbra is bitcoin-first szemléletű, de közben elismeri, hogy a mindennapi fizetéseknél sok felhasználó nem árfolyamkockázatot akar, hanem gyors, egyszerű, dollárértékű tranzakciót.

Hogyan működhet a Cash App stablecoin-rendszere?

A felhasználó szempontjából a legfontosabb az egyszerűség. A stablecoinok eddig sokak számára bonyolultnak tűntek: tárcacímek, hálózatok, gas díjak, blokkláncok, privát kulcsok, visszafordíthatatlan tranzakciók. Egy tömeges fintech alkalmazás akkor tudja ezt népszerűvé tenni, ha a háttérben működő kriptotechnológiát nagyrészt elrejti a felhasználó elől.

A Cash App korábbi tájékoztatása szerint a stablecoinok együttműködnek majd a felhasználó USD Cash-egyenlegével. A felhasználó stablecoint küldhet külső wallet-címre, illetve stablecoint fogadhat, amelyet a rendszer amerikai dollárrá alakíthat a Cash App-egyenlegen.

A cikkben szereplő adatok alapján a kezdeti limitek óvatosak:

napi 2 000 dollár küldési limit,

heti 5 000 dollár küldési limit,

heti 10 000 dollár fogadási limit USDC-ben.

Ezek a korlátok azt mutatják, hogy a Block nem egyszerre akarja rászabadítani a teljes felhasználói bázist egy új fizetési rendszerre. A fokozatos bevezetés technológiai és megfelelési szempontból is logikus: tesztelni kell a felhasználói viselkedést, a visszaélések elleni rendszereket, a likviditást, az ügyfélszolgálati terhelést és a szabályozói megfelelést.

Egy hétköznapi példa:

Egy amerikai Cash App-felhasználó külföldön élő ismerősének szeretne dollárértéket küldeni. A hagyományos banki átutalás több napig tarthat és költséges lehet. Ha a címzett rendelkezik kompatibilis stablecoin-tárcával vagy olyan szolgáltatással, amely USDC-t fogad, a tranzakció gyorsabban megtörténhet. A címzett ezután megtarthatja USDC-ben, vagy átválthatja helyi pénznemre, ha van megfelelő szolgáltatója.

Ez azonban nem minden esetben olcsóbb vagy egyszerűbb. A költség függhet a használt blokklánctól, a szolgáltató díjaitól, az átváltási költségektől és attól is, hogy a felhasználó milyen országban él.

Miért nagy ügy a 322 milliárd dolláros stablecoin-piac?

A 322 milliárd dolláros stablecoin-piac nem önmagában a szám miatt fontos, hanem azért, mert megmutatja: a digitális dollár iránt óriási a kereslet. Ez nem csak a kriptokereskedőkről szól.

A stablecoinokat használhatják:

kereskedők, akik gyorsan akarnak elszámolni,

vállalatok, amelyek nemzetközi partnereknek fizetnek,

magánszemélyek, akik külföldre küldenek pénzt,

inflációval küzdő országok lakói, akik dollárértéket szeretnének tartani,

DeFi-felhasználók, akik hozamot keresnek vagy likviditást biztosítanak,

kriptotőzsdék, ahol a stablecoin sokszor az alapvető elszámolási egység.

A növekedés viszont szabályozói aggodalmat is kelt. Az Európai Központi Bank például kifejezetten óvatos a stablecoinokkal kapcsolatban. Reuters-beszámoló szerint az EKB attól tart, hogy a stablecoinok nagyobb térnyerése gyengítheti a banki betéti bázist, nehezítheti a monetáris politika működését, és bizonyos esetekben pénzügyi stabilitási kockázatot teremthet.

Ez különösen fontos Európában, mert a globális stablecoin-piacot elsősorban dolláralapú tokenek uralják. Ha egyre több európai felhasználó, vállalat vagy fintech-megoldás dollárhoz kötött stablecoinokat használ, az hosszabb távon a „digitális dollarizáció” kérdését is felvetheti. Vagyis azt, hogy a digitális fizetési térben az amerikai dollár még erősebb szerepet kap, miközben az euróalapú stablecoinok továbbra is jóval kisebb részesedéssel bírnak.

A Circle és az USDC lehet az egyik nagy nyertes

A Cash App stablecoin-funkciója különösen fontos lehet a Circle számára, mivel a bevezetés középpontjában az USDC áll. A Circle már eddig is a stablecoin-szektor egyik legfontosabb szereplője volt, de a tömeges fizetési alkalmazásokba való bekerülés új növekedési szakaszt nyithat.

A Reuters májusi beszámolója szerint a Circle negyedéves bevétele és tartalékjövedelme 20 százalékkal 694 millió dollárra nőtt, miközben az USDC forgalomban lévő mennyisége éves alapon 28 százalékkal 77 milliárd dollárra emelkedett az első negyedév végén.

Ez azért érdekes, mert a stablecoin-kibocsátók üzleti modellje sok esetben a tartalékokon alapul. Ha a felhasználók USDC-t vásárolnak, a kibocsátó a mögöttes dollárfedezetet jellemzően készpénzben, bankbetétben vagy rövid lejáratú amerikai állampapírokban tartja. Ezek hozamot termelhetnek. Minél nagyobb a forgalomban lévő stablecoin-állomány, annál nagyobb lehet a tartalékokon realizált bevétel is.

Ez viszont kamatkörnyezettől függ. Magasabb kamatok mellett a tartalékok több bevételt hozhatnak, alacsonyabb kamatkörnyezetben kevesebbet. Ezért a Circle és más stablecoin-kibocsátók üzleti modellje érzékeny lehet a Federal Reserve kamatpolitikájára.

A Block oldaláról nézve az USDC választása érthető: szabályozottabbnak, átláthatóbbnak és intézményi körökben elfogadottabbnak tartott stablecoinról van szó, mint sok kisebb vagy kevésbé transzparens digitális dollárról. Ez azonban nem jelenti azt, hogy az USDC teljesen kockázatmentes lenne.

Mit jelent ez a Block részvényeseinek?

A Block részvényének árfolyama a forráscikk szerint az elmúlt 12 hónapban 15 százalékot emelkedett, és 71,30 dollár körül kereskedtek vele. A stablecoin-bevezetés önmagában nem garantál további árfolyam-emelkedést, de stratégiai szempontból erősítheti a vállalat fintech- és kriptosztoriját.

A részvényesi nézőpontból három kérdés fontos.

Az első: nő-e ettől a Cash App felhasználói aktivitása? Ha a stablecoin-funkció miatt többen használják napi szinten az alkalmazást, az növelheti az ökoszisztéma értékét.

A második: keletkezik-e közvetlen bevétel? Egyelőre nem világos, hogy a Block pontosan milyen díjstruktúrát alkalmaz a stablecoin-küldésnél, -fogadásnál vagy -átváltásnál. Ha a szolgáltatás díjmentes vagy nagyon olcsó, akkor inkább felhasználói megtartási és növekedési eszköz lehet, nem azonnali profitmotor.

A harmadik: hogyan kezeli a szabályozási kockázatot? A pénzmosás elleni előírások, ügyfélazonosítási szabályok, szankciós megfelelés és fogyasztóvédelmi követelmények mind érzékeny területek. Egy tömeges pénzügyi appnál a stablecoin nem játék: ha rosszul működik a megfelelési rendszer, az bírságot, reputációs kárt vagy szolgáltatási korlátozást okozhat.

A Block előnye, hogy már eleve erősen szabályozott pénzügyi környezetben működik, és a Cash App nem egy névtelen kriptostartup. A hátránya viszont éppen ugyanez: a nagy méret miatt minden hiba látványosabb, és a szabályozók is jobban figyelnek.

Miért lehet ez fordulópont a kriptopiacon?

A kriptopiac egyik nagy problémája mindig az volt, hogy sok technológiai ígéret nehezen jutott el a hétköznapi felhasználókhoz. A legtöbb ember nem akar seed phrase-t kezelni, blokklánchálózatokat választani, gas díjakat számolni vagy attól félni, hogy egy rosszul bemásolt cím miatt örökre elveszíti a pénzét.

A Cash Apphoz hasonló alkalmazások azért fontosak, mert hidat képezhetnek a kriptotechnológia és a hétköznapi pénzügyi felhasználás között. Ha a felhasználó csak annyit lát, hogy „küldök digitális dollárt”, miközben a háttérben blokklánc működik, akkor a kripto végre nem spekulációs eszközként, hanem infrastruktúraként jelenhet meg.

Ez a stablecoinok igazi jelentősége: nem feltétlenül az, hogy „meggazdagodást” ígérnek, hanem az, hogy új elszámolási réteget adhatnak a globális pénzügyi rendszerhez.

A fizetési rendszerekben a sebesség, költség, elérhetőség és megbízhatóság dönt. Ha a stablecoinok ezekben tartósan jobbat tudnak nyújtani, mint a régi rails-ek, akkor a következő években a fintech-iparág egyik legfontosabb trendjévé válhatnak.

Milyen kockázatokra kell figyelni?

A stablecoinok körüli lelkesedés mellett józanul kell látni a kockázatokat is.

Az első a kibocsátói kockázat. A felhasználó bízik abban, hogy az USDC mögött valóban elegendő, likvid és megfelelően kezelt fedezet áll. Ha a piaci bizalom meginog, a stablecoin átmenetileg elveszítheti az 1 dolláros árfolyamhoz való kötődését.

A második a technológiai kockázat. A blokklánc-tranzakciók sok esetben visszafordíthatatlanok. Ha valaki rossz címre küld pénzt, nem biztos, hogy vissza lehet szerezni. Egy felhasználóbarát app ezt részben csökkentheti, de teljesen nem tünteti el.

A harmadik a szabályozási kockázat. Egyes országok támogathatják a stablecoinokat, mások korlátozhatják őket. Az EU például a MiCA-rendszeren keresztül szigorúbb kereteket alkalmaz, miközben az amerikai szabályozás más irányt vehet.

A negyedik a felhasználói félreértés. Sokan azt gondolhatják, hogy ha valami „dollárhoz kötött”, akkor az ugyanaz, mint egy bankbetét. Ez nem feltétlenül igaz. A stablecoin nem azonos a hagyományos, betétbiztosítással védett bankszámlapénzzel.

Az ötödik a csalások veszélye. A stablecoinok gyorsan mozgathatók, ezért a csalók is szeretik használni őket. Ha egy felhasználót rávesznek, hogy külső címre küldjön USDC-t, a pénz visszaszerzése nagyon nehéz lehet.

Mit tanulhat ebből egy kezdő kriptobefektető?

A legfontosabb tanulság: a stablecoin nem befektetés abban az értelemben, ahogy a bitcoin, az ether vagy egy részvény lehet. Egy dollárhoz kötött stablecoin célja nem az, hogy árfolyama 1 dollárról 5 dollárra emelkedjen. A cél az, hogy stabilan 1 dollár közelében maradjon.

Ezért aki stablecoint használ, annak nem azt kell kérdeznie, hogy „mennyit fog emelkedni?”, hanem inkább ezt:

Mire akarom használni?

Melyik kibocsátóban bízom?

Milyen hálózaton mozgatom?

Milyen díjakkal jár?

Hogyan tudom visszaváltani hagyományos pénzre?

Milyen jogi védelem vonatkozik rám?

Például egy kereskedő számára a stablecoin praktikus lehet gyors elszámolásra. Egy befektető számára átmeneti parkolóeszköz lehet, amikor nem akar kitettséget tartani volatilis kriptókban. Egy külföldre pénzt küldő család számára alternatíva lehet a drága remittance-szolgáltatásokkal szemben. De egyik esetben sem szabad összekeverni a stablecoint a kockázatmentes pénzzel.

Összegzés: a digitális dollár belép a mainstreambe

A Block stablecoin-funkciójának bevezetése nem csupán egy új Cash App-gomb megjelenése. Sokkal inkább annak jele, hogy a stablecoinok kilépnek a kriptotőzsdék belső világából, és egyre közelebb kerülnek a hétköznapi pénzhasználathoz.

A 322 milliárd dolláros stablecoin-piac, a Circle USDC-növekedése, a fintechcégek versenye és a szabályozói figyelem együtt azt mutatják, hogy a következő évek egyik legfontosabb pénzügyi csatája a digitális dollár, a digitális euró, a banki tokenizált betétek és a privát stablecoinok között zajlik majd.

A Block mostani lépése bölcsen óvatos: fokozatos bevezetés, limitek, fizetési fókusz, USDC-központú megoldás. Ha a rendszer jól működik, a Cash App stablecoin-funkciója hozzájárulhat ahhoz, hogy a kriptotechnológia végre ne csak spekulációként, hanem mindennapi pénzügyi infrastruktúraként jelenjen meg.

A felhasználók számára azonban továbbra is a józan megközelítés a legfontosabb: érteni kell, hogy mit használnak, milyen kockázatokat vállalnak, és mi a különbség egy stablecoin, egy bankszámla, egy bitcointranzakció és egy hagyományos banki átutalás között.

Gyakori kérdések

Mi az a stablecoin?

A stablecoin olyan kriptovaluta, amelynek értékét általában egy hagyományos pénzhez, leggyakrabban az amerikai dollárhoz kötik. A cél az, hogy 1 stablecoin nagyjából 1 dollárt érjen.

Az USDC ugyanaz, mint a dollár?

Nem teljesen. Az USDC dollárhoz kötött digitális token, amelyet a Circle bocsát ki, és amelynek célja az 1:1 arányú dollárérték fenntartása. Ugyanakkor nem azonos egy hagyományos bankszámlán tartott dollárbetéttel.

Lehet keresni az USDC árfolyamán?

Alapesetben nem ez a cél. Az USDC nem arra szolgál, hogy jelentősen emelkedjen az árfolyama, hanem arra, hogy stabilan kövesse a dollár értékét. Hozamot legfeljebb külön szolgáltatásokon keresztül lehet keresni, de azok már további kockázatokat hordoznak.

Biztonságos a stablecoin?

A stablecoin lehet hasznos és viszonylag stabil eszköz, de nem kockázatmentes. Létezik kibocsátói, szabályozási, technológiai, likviditási és felhasználói hibából eredő kockázat is.

Miért fontos a Cash App bevezetése?

Azért, mert a Cash App tömegesen használt amerikai pénzügyi alkalmazás. Ha egy ilyen platform stablecoint kínál, az közelebb viheti a blokkláncalapú fizetéseket a hétköznapi felhasználókhoz.

Ez jó hír a bitcoin számára?

Vegyesen értelmezhető. Egyes bitcoin-hívek szerint a stablecoin elvonhatja a figyelmet a bitcointól, mások szerint kiegészíti azt. A Cash App kommunikációja szerint a stablecoin inkább digitális dollármozgatási eszköz, míg a bitcoin továbbra is a nyitott, határok nélküli pénzügyi rendszer alapja lehet.

Használható lesz ez Magyarországon?

A források alapján a Cash App stablecoin-funkciója elsősorban jogosult amerikai felhasználóknak szól. Magyarországi elérhetőségéről nem érdemes biztosat állítani, amíg a vállalat hivatalosan nem közöl részleteket.

Miben más a stablecoin, mint egy banki átutalás?

A banki átutalás a hagyományos pénzügyi rendszeren keresztül fut, bankokkal és elszámolóházakkal. A stablecoin blokkláncon mozog, ezért bizonyos esetekben gyorsabb, globálisabb és programozhatóbb lehet, de más típusú kockázatokkal jár.

Mi történik, ha rossz címre küldök USDC-t?

A blokklánc-tranzakciók sok esetben visszafordíthatatlanok. Ha rossz címre küldik a tokent, a pénz visszaszerzése rendkívül nehéz vagy lehetetlen lehet.

Befektetési tanácsnak tekinthető ez a cikk?

Nem. A cikk tájékoztató és oktatási célú, nem minősül befektetési, pénzügyi, jogi vagy adótanácsadásnak.

Jogi nyilatkozat

A cikk kizárólag tájékoztató és ismeretterjesztő céllal készült. Nem minősül befektetési tanácsadásnak, pénzügyi ajánlásnak, jogi vagy adótanácsadásnak. A kriptovaluták, stablecoinok és blokkláncalapú pénzügyi szolgáltatások használata kockázattal járhat, beleértve a technológiai hibákat, szabályozási változásokat, piaci bizonytalanságot, likviditási problémákat és a pénzeszközök elvesztésének lehetőségét. Bármilyen pénzügyi döntés előtt érdemes független szakértővel egyeztetni és saját kutatást végezni.

Kulcsszavak

Block, Cash App, stablecoin, USDC, Circle, Jack Dorsey, digitális dollár, kriptovaluta fizetés, stablecoin piac, fintech, blokklánc fizetés, kriptopiac, digitális pénz, USD Coin, Cash App stablecoin

SEO meta titleBlock stablecoin:

SEO meta description