Több mint 140 pénzügyi, technológiai és kereskedelmi vállalat támogatásával készül az Open USD, amely alapjaiban alakíthatja át a stablecoinok üzleti modelljét. Az új digitális dollár nemcsak a Circle USDC-jével és a Tether USDT-jével versenyezne: a tartalékokon keletkező bevételt részben azoknak a vállalatoknak adná, amelyek ténylegesen használják és terjesztik a stablecoint.

Az Open USD nem egyszerűen egy új digitális dollár

![]()

Az Open Standard nevű kezdeményezés 2026. június 30-án jelentette be az Open USD-t, rövidítve OUSD-t. Az új stablecoin mögött több mint 140 vállalat sorakozott fel, köztük a Visa, a Mastercard, a Stripe, a BlackRock, a BNY, a Google, a Shopify, a DoorDash, a Coinbase, a Solana, a Ripple, az OKX és az Aave.

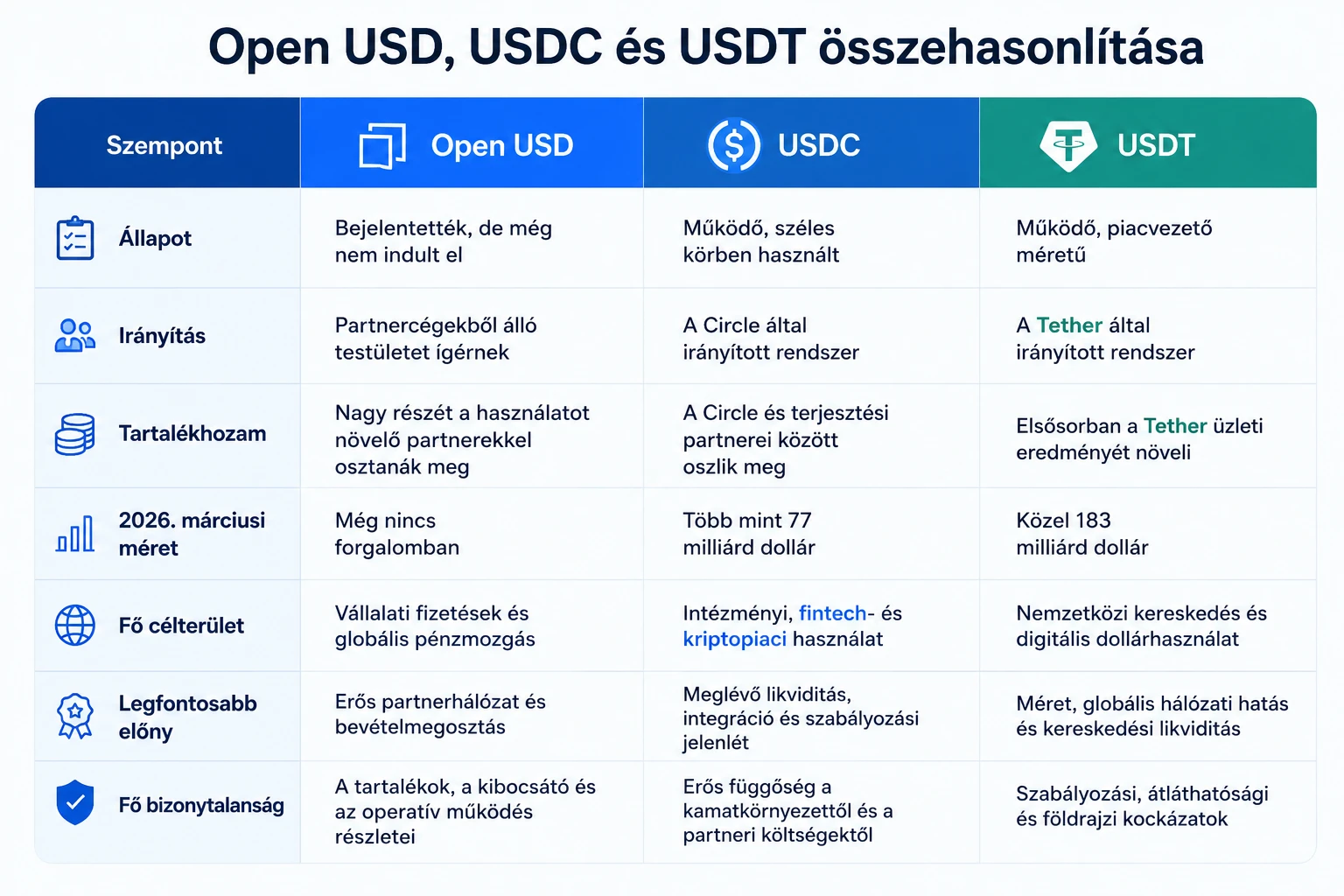

Fontos azonban pontosítani: maga az Open USD token még nem indult el. A konzorcium és az üzleti modell bemutatása már megtörtént, de az OUSD a hivatalos tájékoztatás szerint csak 2026 későbbi részében válhat ténylegesen használhatóvá. Ezért jelenleg nem egy működő stablecoin piaci teljesítményéről, hanem egy rendkívül erős vállalati háttérrel rendelkező, előkészítés alatt álló pénzügyi infrastruktúráról beszélünk.

Az Open USD különlegessége elsősorban nem abban rejlik, hogy egy amerikai dollár árfolyamához kötött blokkláncos tokent kínál. Ilyen eszközökből már most is sok létezik. A valódi újdonság az, hogy a projekt megpróbálja átalakítani azt, ki kapja meg a stablecoin mögött elhelyezett tartalékok hozamát.

A hagyományos modellben ezt a bevételt elsősorban a stablecoin kibocsátója tartja meg. Az Open USD esetében a tartalékeszközökön keletkező bevétel nagy részét – egy kisebb kezelési díj levonása után – azokkal a partnerekkel osztanák meg, amelyek forgalmat, ügyfeleket és felhasználást hoznak a rendszerbe.

Ez közvetlen kihívást jelenthet a Circle és a Tether üzleti modelljére nézve.

Mi az a stablecoin?

A stabilcoin olyan blokkláncon működő digitális eszköz, amelynek értékét egy hagyományos pénznemhez vagy más eszközhöz próbálják rögzíteni. A dolláralapú stablecoinok esetében az elméleti cél általában az, hogy:

1 token értéke megközelítőleg 1 amerikai dollár legyen.

A legismertebb példák:

- USDT, amelyet a Tether bocsát ki;

- USDC, amely mögött a Circle áll;

- PYUSD, amelyet a PayPalhoz kapcsolódó rendszerben használnak;

- valamint a később induló Open USD.

A stablecoinok fontos szerepet töltenek be a kriptogazdaságban. Használhatók kereskedésre, nemzetközi pénzküldésre, vállalati elszámolásra, decentralizált pénzügyi szolgáltatásokban, illetve olyan országokban is, ahol a helyi pénznem gyorsan veszít az értékéből.

Egy dolláralapú stablecoin kibocsátója rendszerint dollárt vagy dollárhoz közeli, likvid tartalékeszközöket tart a tokenek mögött. Ilyen eszköz lehet például:

- bankbetét;

- készpénz;

- rövid lejáratú amerikai állampapír;

- állampapírokba fektető pénzpiaci alap;

- visszavásárlási megállapodás.

A stablecoin biztonsága nagyban függ attól, hogy ezek a tartalékok valóban rendelkezésre állnak-e, mennyire likvidek, hol őrzik őket, és milyen rendszerességgel ellenőrzik vagy igazolják az összetételüket.

Hogyan keletkezik profit a stablecoinokból?

A stablecoinpiac egyik legfontosabb, mégis gyakran félreértett része a tartalékokon elérhető kamatbevétel.

Tegyük fel, hogy egy vállalat 10 milliárd dollár értékben bocsát ki stablecoint. Az ügyfelek dollárt adnak át a kibocsátónak, cserébe ugyanekkora értékű digitális tokent kapnak. A kibocsátó a dollárt rövid lejáratú amerikai állampapírokba vagy más kamatozó tartalékeszközökbe helyezheti.

Ha a tartalékok átlagos éves hozama 3,5 százalék, akkor:

10 milliárd dollár × 3,5 százalék = évi 350 millió dollár bruttó hozam.

Ötvenmilliárd dolláros stablecoin-állomány esetében ugyanez már:

50 milliárd dollár × 3,5 százalék = évi 1,75 milliárd dollár.

Ezek leegyszerűsített példák. A tényleges eredményből le kell vonni többek között a működési, partneri, letétkezelési, szabályozási és megfelelési költségeket. A számítás azonban jól mutatja, miért lehet rendkívül jövedelmező egy nagy stablecoin működtetése.

A Circle 2026 első negyedévében 694 millió dollár összesített bevételt és tartalékbevételt jelentett. A vállalat által közölt átlagos tartalékhozam 3,5 százalék volt, miközben az USDC forgalomban lévő állománya 2026. március 31-én meghaladta a 77 milliárd dollárt.

A Tether szintén jól példázza a modell jövedelmezőségét. A vállalat 2026 első negyedévére 1,04 milliárd dollár nettó nyereségről számolt be. Március végén a kibocsátott tokenekhez kapcsolódó kötelezettségei megközelítették a 183 milliárd dollárt, az amerikai állampapírokkal kapcsolatos közvetlen és közvetett kitettsége pedig körülbelül 141 milliárd dollár volt.

A tartalékhozam megosztása az Open USD legnagyobb fegyvere

Az Open USD három kulcsfontosságú ígérettel próbálja megnyerni a vállalati felhasználókat.

Az első a díjmentes intézményi kibocsátás és visszaváltás. A hivatalos modell szerint a vállalati partnerek mennyiségi korlátozás és külön kibocsátási vagy visszaváltási díj nélkül válthatnának dollárt OUSD-re, illetve OUSD-t dollárra.

A második a tartalékbevételek megosztása. Az Open Standard a tartalékokon elért bevétel nagy részét azoknak a partnereknek adná, amelyek elősegítik az OUSD tényleges használatát.

A harmadik az irányítási modell. Az Open USD-t nem egyetlen vállalat kizárólagos ellenőrzése alatt működtetnék. A döntéshozatalban a partnercégek képviselőiből álló testület kapna szerepet.

Ez a modell azt üzeni a fizetési szolgáltatóknak, tőzsdéknek, kereskedőknek és pénzügyi technológiai vállalatoknak, hogy ne csak értékesítési csatornaként működjenek, hanem részesedjenek az általuk létrehozott gazdasági értékből is.

Egy leegyszerűsített példa:

Egy nagy fizetési platform több milliárd dollárnyi stablecoinforgalmat hozhat egy kibocsátónak. A hagyományos modellben a stablecoin tartalékain keletkező kamatbevétel nagy része a kibocsátónál marad. Az Open USD modelljében a fizetési platform a használat növeléséért cserébe közvetlenül részesedhetne ebből a bevételből.

Ez rendkívül erős gazdasági ösztönző lehet.

Mit jelent a díjmentes kibocsátás és visszaváltás?

A stablecoinokkal kapcsolatban gyakran használják az angol mint és redeem kifejezéseket.

A mint, vagyis kibocsátás során egy jogosult ügyfél dollárt utal a stablecoin kibocsátójának. A kibocsátó ezt követően ugyanekkora névértékű tokent hoz létre.

Például:

- a vállalat átutal 1 millió dollárt;

- a kibocsátó létrehoz 1 millió OUSD-t;

- az OUSD megjelenik a vállalat blokkláncos tárcájában.

A redeem, vagyis visszaváltás ennek az ellenkezője:

- a vállalat visszaküld 1 millió OUSD-t;

- a tokeneket kivonják a forgalomból;

- a vállalat megkapja az 1 millió dollárt.

A díjmentes kibocsátás és visszaváltás azonban nem jelenti azt, hogy az OUSD használata minden körülmények között költségmentes lesz.

Továbbra is felmerülhetnek:

- blokkláncos tranzakciós díjak;

- tőzsdei kereskedési költségek;

- vételi és eladási ár közötti különbségek;

- letétkezelési díjak;

- banki átutalási költségek;

- devizaváltási díjak;

- megfelelési és ügyfél-azonosítási költségek.

A díjmentesség tehát elsősorban a közvetlen, intézményi kibocsátási és visszaváltási folyamatra vonatkozik.

Miért esett nagyot a Circle részvénye?

Az Open USD bejelentésére a tőzsde azonnal reagált. A Circle CRCL jelzésű részvénye a bejelentést követő kereskedési napon kétszámjegyű esést szenvedett el; egyes piaci összesítések 17–18 százalék körüli napon belüli vagy napi visszaesést mértek.

A reakció oka érthető. A Circle befektetési történetének egyik legfontosabb eleme az USDC forgalmának növekedése. Minél több USDC van forgalomban, annál nagyobb tartalékállomány termelhet kamatot.

Az Open USD éppen ezt a modellt támadja meg: azt ígéri, hogy a tartalékhozam nagyobb részét átadja az elosztási és felhasználási csatornákat biztosító vállalatoknak.

A piac számára különösen érzékeny jelzés lehetett, hogy az Open USD támogatói között a Coinbase és a BlackRock is megjelent. Mindkét vállalat szoros kapcsolatban áll a Circle-lel és az USDC ökoszisztémájával.

A Circle 2026 első negyedévében több mint 330 millió dollár terjesztési költséget számolt el a Coinbase felé. Ez azt mutatja, hogy az USDC sikere már most is jelentős partneri bevételmegosztásra épül. Az Open USD azonban ezt a logikát emelné a teljes rendszer központi elvévé.

Elemzői szempontból a Coinbase részvétele kétféleképpen értelmezhető. Egyrészt a vállalat tényleges alternatívát építhet az USDC mellé. Másrészt az Open USD-ben való részvétel erősebb tárgyalási pozíciót teremthet számára a Circle-lel szemben. Ez következtetés, nem pedig a Coinbase által hivatalosan megerősített cél.

Az Open USD még nem jelenti az USDC végét

A Circle-re nehezedő versenynyomás valós, de korai lenne az USDC gyors bukásáról beszélni.

Az USDC 2026. március végén több mint 77 milliárd dolláros forgalomban lévő állománnyal és a Circle szerint körülbelül 28 százalékos stablecoinpiaci részesedéssel rendelkezett. A token számos tőzsdén, blokkláncon, fizetési rendszerben, intézményi platformon és decentralizált pénzügyi alkalmazásban használható.

Ez úgynevezett hálózati hatást hoz létre. Minél több helyen fogadnak el egy stablecoint, annál értékesebb lesz a felhasználók számára. Minél több felhasználó választja, annál több szolgáltató érdekelt az integrálásában.

Az Open USD-nek ezért nem elegendő jelentős vállalatokat felsorolnia. Bizonyítania kell, hogy:

- a partnerek valóban beépítik az OUSD-t a termékeikbe;

- elegendő tőzsdei és blokkláncos likviditás alakul ki;

- a visszaváltás gyorsan és megbízhatóan működik;

- a tartalékok átláthatóak;

- az árfolyam tartósan egy dollár közelében marad;

- a felhasználók hajlandók áttérni az új eszközre.

A Visa részvétele sem feltétlenül jelenti az USDC elhagyását. A Visa 2025 végén amerikai bankok számára is elindította az USDC-alapú elszámolást, és a Circle Arc hálózatának tervezési partnereként szintén együttműködik a Circle-lel. Valószínűbb, hogy a nagy fizetési szereplők egyszerre több stablecoinrendszert és elszámolási csatornát támogatnak majd.

Az USDT-t nehezebb lehet közvetlenül megtámadni

Bár az Open USD kommunikációja a Circle és a Tether által uralt piacot célozza, a két vállalat pozíciója nem teljesen azonos.

Az USDC különösen erős az amerikai intézményi, fintech-, szabályozott és decentralizált pénzügyi környezetben. Ez közel áll ahhoz a vállalati felhasználási területhez, amelyet az Open USD meg kíván szerezni.

Az USDT ezzel szemben rendkívül erős a nemzetközi kriptokereskedésben, a dollárhoz nehezen hozzáférő országokban, valamint azokon a piacokon, ahol az emberek digitális dollárként használják a tokent. A Tether 2026. március végi, közel 183 milliárd dolláros tokenkötelezettsége jelentősen meghaladta az USDC állományát.

Az Open USD ezért kezdetben valószínűleg nagyobb közvetlen versenyt jelenthet az USDC vállalati és intézményi üzletágának, mint az USDT globális lakossági és kereskedési hálózatának.

Hosszabb távon azonban az OUSD a Tetherre is nyomást helyezhet, különösen akkor, ha az Open Standard partnerei olcsó nemzetközi fizetésekre, kereskedői elszámolásra és határokon átnyúló pénzküldésre kezdik használni.

Open USD, USDC és USDT összehasonlítása

A 140 partner még nem jelent 140 aktív felhasználót

A Visa, a Mastercard, a Stripe, a Google, a BlackRock és a Coinbase neve rendkívül erős piaci hitelességet kölcsönöz az Open USD-nek. Ugyanakkor különbséget kell tenni a csatlakozási szándék, a stratégiai támogatás és a tényleges termékintegráció között.

Egy vállalat többféle szerepet vállalhat:

- részt vehet a rendszer tervezésében;

- támogathatja az irányítási modellt;

- tartalékkezelési szolgáltatást nyújthat;

- később elfogadhatja az OUSD-t;

- integrálhatja fizetési rendszerébe;

- likviditást biztosíthat;

- vagy egyszerűen fenntarthatja a lehetőséget a későbbi használatra.

A valódi piaci jelentőséget nem a logók száma, hanem az OUSD-ben lebonyolított tranzakciók és elszámolások értéke fogja megmutatni.

A Stripe egyik vezetője ugyanakkor azt jelezte, hogy az Open USD a Stripe vállalati felhasználói számára alapértelmezett stablecoinná válhat. Amennyiben ez ténylegesen megvalósul, az komoly induló forgalmat és kereskedői elfogadottságot teremthet.

A hálózati hatás eldöntheti a versenyt

A stablecoinpiac nem kizárólag technológiai verseny. A legjobb kód vagy a legalacsonyabb tranzakciós díj önmagában nem feltétlenül elegendő.

A felhasználók számára fontos kérdések:

- Hol tudom elkölteni?

- Melyik tőzsdén lehet vele kereskedni?

- Melyik blokkláncon működik?

- Mennyiért tudom dollárra váltani?

- Elfogadja-e a bankom vagy a fizetési szolgáltatóm?

- Van-e elegendő likviditás egy nagy tranzakció végrehajtásához?

Egy új stablecoin akkor válik igazán versenyképessé, ha nemcsak kibocsátani lehet, hanem könnyen mozoghat a bankok, tőzsdék, blokkláncok, kereskedők és vállalati könyvelési rendszerek között.

Az Open USD partnerlistája éppen ezt a problémát próbálhatja már a rajt előtt megoldani. Ahelyett, hogy a token indulása után keresnének kereskedőket és terjesztési csatornákat, a rendszer legnagyobb potenciális felhasználói már a tervezési szakaszban csatlakoztak.

Az Open USD legfontosabb kockázatai

1. A tartalékok részletei még nem teljesek

Az Open Standard közlése szerint az OUSD mögötti tartalékokat nagy pénzügyi intézményeknél helyeznék el, az amerikai szabályozási előírásoknak megfelelően.

A nyilvánosan elérhető tájékoztatás ugyanakkor egyelőre nem nevezi meg teljes részletességgel:

- a végleges jogi kibocsátót;

- az összes letétkezelőt;

- a tartalékok pontos eszközösszetételét;

- az ellenőrzések gyakoriságát;

- a könyvvizsgáló vagy igazolást végző szervezetet;

- a különböző blokkláncokon működő tokenek technikai felépítését.

Ezek hiánya a projekt korai szakaszában érthető lehet, de egy stablecoin biztonságának megítéléséhez nélkülözhetetlenek.

2. Az alacsonyabb kamatok csökkenthetik a partneri ösztönzőt

Az Open USD modelljének egyik fő vonzereje a tartalékbevétel megosztása. Ha azonban az amerikai jegybank csökkenti a kamatokat, a rövid lejáratú állampapírok hozama is mérséklődhet.

Például egy 10 milliárd dolláros tartalék:

- 5 százalékos hozam mellett évi 500 millió dollárt;

- 3 százaléknál 300 millió dollárt;

- 1 százaléknál mindössze 100 millió dollárt termelne.

Alacsony kamatkörnyezetben ezért gyengülhet a bevételmegosztás gazdasági vonzereje.

3. A közös irányítás lassíthatja a döntéseket

A partneri irányítás mérsékelheti annak veszélyét, hogy egyetlen vállalat kizárólagosan ellenőrizze a rendszert. Ugyanakkor több mint száz, eltérő érdekű résztvevő között nehéz lehet gyorsan megállapodni.

Egy bank, egy kriptotőzsde, egy kártyatársaság és egy decentralizált pénzügyi protokoll eltérően gondolkodhat például:

- a felhasználói adatokról;

- a tranzakciók visszafordításáról;

- a befagyasztási lehetőségekről;

- a szabályozási megfelelésről;

- a támogatott blokkláncokról;

- a kockázatos címek kezeléséről.

A decentralizáltabb irányítás tehát egyszerre lehet versenyelőny és működési nehézség.

4. A stablecoin is elveszítheti az egy dolláros árfolyamot

A dollárhoz kötött tokenek árfolyama nem automatikusan marad pontosan egy dollár.

Átmeneti eltérés alakulhat ki:

- likviditási válság;

- bizalomvesztés;

- banki probléma;

- okosszerződés-hiba;

- szabályozói intézkedés;

- túlterhelt visszaváltási rendszer;

- vagy a tartalékokkal kapcsolatos bizonytalanság miatt.

A stablecoinok esetében ezért nemcsak a kibocsátó ígérete, hanem a gyors és megbízható visszaválthatóság is alapvető.

A GENIUS Act szabályozási keretet teremt

Az Egyesült Államok 2025. július 18-án fogadta el a GENIUS Act néven ismert stablecoinszabályozást. A jogszabály többek között egy az egyben rendelkezésre álló, azonosítható tartalékokat ír elő a szabályozott fizetési stablecoinok mögött.

Az elfogadható eszközök közé tartozhatnak például a készpénz, a bankbetétek és a legfeljebb 93 napos hátralévő futamidejű amerikai állampapírok. A kibocsátóknak havi rendszerességgel közzé kell tenniük a tartalékok összetételét, és meghatározott ellenőrzési, valamint vezetői hitelesítési követelményeket is teljesíteniük kell.

A szabályozás tiltja, hogy a kibocsátó pusztán a stablecoin birtoklásáért kamatot vagy hozamot fizessen a token tulajdonosának.

Az Open USD bejelentett rendszere azonban nem a hétköznapi tokenbirtokosoknak ígér kamatot. A bevételmegosztás a használatot és terjesztést biztosító vállalati partnerekhez kerülne.

Ez lényeges különbség lehet, de a pontos jogi minősítés a végleges szerződésektől, a kifizetések szerkezetétől és a szabályozói értelmezéstől függ. Az Open USD modelljének jogszerűségét ezért nem lehet kizárólag az előzetes bejelentés alapján véglegesen megítélni.

Az OUSD rövidítés félrevezető lehet

A befektetőknek különösen óvatosnak kell lenniük az OUSD névvel.

A kriptopiacon már 2020 óta létezik egy Origin Dollar nevű, szintén OUSD rövidítést használó token. Ez nem azonos az Open Standard új Open USD stablecoinjával.

Mivel az új Open USD még nem indult el, a jelenleg tőzsdéken vagy decentralizált platformokon OUSD néven elérhető token nagy valószínűséggel nem az új projekt eszköze.

Tokenvásárlás előtt mindig ellenőrizni kell:

- a hivatalos kibocsátót;

- a blokkláncot;

- az okosszerződés címét;

- a hivatalos weboldalon szereplő információkat;

- a tőzsdei listázás hitelességét.

Az azonos tickerkód könnyen lehetőséget teremthet megtévesztő tokenek és csalások megjelenésére.

Közben megváltozott a napi kriptopiaci kép

Az eredeti amerikai reggeli összefoglaló még körülbelül 58 500 dolláros Bitcoin-árfolyamot, 1570 dolláros Ethert és 75 dolláros Solanát említett.

A piac azonban már ugyanazon a napon jelentősen elmozdult. 2026. július 1-jén az európai esti órákban a Bitcoin 60 160 dollár, az Ether 1619 dollár, a Solana pedig 77,22 dollár körül kereskedett. A Bitcoin napi mélypontja körülbelül 57 891 dollár volt, vagyis a vezető kriptovaluta több mint kétezer dollárt emelkedett vissza a napi mélypontról.

Ez jól mutatja, hogy a kriptopiaci pillanatképek gyorsan elavulhatnak. Egy reggeli árfolyamadat nem feltétlenül tükrözi az esti piaci helyzetet.

A Circle részvénye a nagy előző napi esést követően július 1-jén 63,43 dollár körül járt, enyhe napi emelkedéssel. A Coinbase részvénye ugyanakkor 161,17 dollár körül forgott, több mint tízszázalékos napi erősödéssel.

A Citi csökkentette Bitcoin- és Ethereum-célárát

A stablecoinpiaci átrendeződés mellett a szélesebb kriptopiaci hangulat sem egyértelműen optimista.

A Citi 112 000 dollárról 82 000 dollárra csökkentette a Bitcoinra vonatkozó 12 havi célárát. Az Ethereum célárát 3175 dollárról 2240 dollárra mérsékelte.

A bank többek között az alábbi kockázatokat emelte ki:

- a kriptoalapú tőzsdén kereskedett alapok gyengébb tőkebeáramlását;

- az amerikai szabályozási előrelépés lassulását;

- a digitális eszközöket tartó vállalati kincstárak kockázatait;

- valamint a befektetői kereslet mérséklődését.

A Citi becslése szerint a Bitcoin ETF-ek 2026 eleje óta körülbelül 3,3 milliárd dollár nettó tőkekiáramlást könyvelhettek el. A bank pesszimista forgatókönyve 53 000 dolláros Bitcoin- és 1094 dolláros Ether-árfolyamot tartalmazott, míg optimista forgatókönyvében 108 000 dolláros Bitcoin szerepelt.

A célárakat nem szabad biztos előrejelzésként kezelni. Ezek különböző gazdasági és piaci feltételezésekből felépített elemzői forgatókönyvek.

Mit jelent a DAT-kockázat?

A DAT a digital asset treasury, vagyis digitáliseszköz-kincstár kifejezés rövidítése.

Az ilyen vállalatok jelentős mennyiségű Bitcoint, Ethert vagy más kriptoeszközt tartanak a mérlegükben. Gyakran részvénykibocsátással vagy hitelfelvétellel teremtenek forrást további tokenvásárlásokhoz.

Ez emelkedő piacon felerősítheti a keresletet. Ha azonban:

- esik a vállalat részvényárfolyama;

- megdrágul a finanszírozás;

- lejárnak az adósságok;

- vagy a cégnek készpénzre van szüksége,

akkor előfordulhat, hogy a társaság kriptoeszközök eladására kényszerül.

A DAT-vállalatok ezért egyszerre jelenthetnek keresleti forrást és potenciális eladási kockázatot.

Trump kriptobevételei tovább növelik a politikai bizonytalanságot

Donald Trump amerikai elnök 2025-ös pénzügyi beszámolója ismét előtérbe helyezte a kriptopiac és a politika összefonódását.

Az eredeti hírlevél 1,2 milliárd dollár feletti kriptobevételt emelt ki. A Reuters szélesebb körű számítása ugyanakkor több mint 1,4 milliárd dollárnyi, 2025-ben feltárt kriptóhoz kapcsolódó bevételt azonosított.

A legnagyobb tételek között szerepelt:

- körülbelül 635 millió dollárnyi, memecoinhoz kapcsolódó bevétel;

- több mint 520 millió dollár tokenértékesítésből a World Liberty Financial környezetében;

- valamint több mint 250 millió dollár tulajdonosi érdekeltségek értékesítéséből.

A Reuters becslése szerint a Trump család a második elnöki ciklus kezdete óta legalább 2,3 milliárd dollárnyi, kriptóhoz kötődő bevételhez juthatott. A Fehér Ház tagadta, hogy összeférhetetlenség állna fenn.

A vita lényege, hogy az amerikai elnök és kormánya közvetlenül befolyásolja a kriptovaluták szabályozását, miközben az elnök családja jelentős üzleti érdekeltségekkel rendelkezik az iparágban.

Ez politikai akadályokat teremthet a további kriptotörvények elfogadása előtt. A szabályozási bizonytalanság pedig nemcsak a tokenárakat, hanem a stablecoinok, a tőzsdék és a vállalati blokkláncprojektek értékeltségét is befolyásolhatja.

Mit érdemes figyelni az Open USD indulása előtt?

Az Open USD valódi jelentőségét az alábbi mérföldkövek alapján lehet majd megítélni.

A végleges kibocsátó és az engedélyek

Ki lesz jogilag felelős az OUSD kibocsátásáért? Milyen szövetségi vagy állami engedéllyel rendelkezik majd? Mely szabályozó felügyeli?

A tartalékok összetétele

Készpénzt, bankbetétet, rövid lejáratú állampapírokat vagy pénzpiaci alapokat tartanak majd? Megjelennek-e kockázatosabb eszközök?

A letétkezelők

Mely bankok és pénzügyi intézmények őrzik a tartalékot? Mi történik, ha valamelyik letétkezelő fizetésképtelenné válik?

Az ellenőrzés és a nyilvánosság

Havi igazolás, könyvvizsgálat vagy valós idejű tartalékkimutatás készül? Pontosan milyen jogokat kapnak a tokenbirtokosok?

A támogatott blokkláncok

Az OUSD mely hálózatokon indul el? Ethereumon, Solanán vagy más blokkláncokon? Hogyan kezelik a hálózatok közötti tokenmozgatást?

A valódi partneri integráció

A Visa és a Mastercard ténylegesen elszámolási eszközként használja majd? A Stripe automatikusan felkínálja a kereskedőknek? A Coinbase biztosít közvetlen dollár–OUSD átváltást?

A likviditás

Mekkora forgalom alakul ki a tőzsdéken és a decentralizált protokollokban? Egy többmillió dolláros ügylet végrehajtható lesz-e jelentős árfolyamhatás nélkül?

Mit jelenthet mindez a befektetők számára?

Az Open USD bejelentése nem feltétlenül jelenti azt, hogy azonnal OUSD-t kell vásárolni. A token még nem működik, és a legfontosabb kockázati részletek egy része sem nyilvános.

A bejelentés inkább a stablecoinok üzleti modelljének átalakulására hívja fel a figyelmet.

A következő években a verseny már nemcsak arról szólhat, hogy melyik stablecoin rendelkezik a legnagyobb tartalékkal. Legalább ilyen fontos lehet:

- ki osztja meg a tartalékhozamot;

- melyik token épül be a fizetési platformokba;

- melyik rendelkezik a legtöbb vállalati partnerrel;

- melyik működik több blokkláncon;

- melyik felel meg a legszigorúbb szabályozásnak;

- és melyiket lehet a leggyorsabban, legolcsóbban dollárra váltani.

A Circle részvényeseinek különösen azt kell figyelniük, hogy az Open USD megjelenése csökkenti-e az USDC növekedési ütemét, emeli-e a Circle partneri költségeit, vagy rákényszeríti-e a vállalatot a tartalékhozam nagyobb részének átadására.

A Tether esetében a legfontosabb kérdés az lehet, hogy az Open USD képes-e túllépni az amerikai vállalati piacon, és valódi alternatívává válni a nemzetközi digitálisdollár-használatban is.

Összegzés

Az Open USD az utóbbi évek egyik legkomolyabb stablecoinpiaci kezdeményezése lehet. Nem azért, mert egy újabb dollárhoz kötött token technikailag önmagában különleges volna, hanem azért, mert több mint 140 pénzügyi, technológiai és kereskedelmi vállalat közös érdekeltségére építené a rendszert.

A modell központi felismerése egyszerű: a stablecoin értékét nem kizárólag a kibocsátó teremti meg. A fizetési platformok, tőzsdék, bankok, kereskedők és blokkláncos alkalmazások ugyanúgy hozzájárulnak a használatához. Az Open USD ezért a tartalékhozam egy részét azoknak adná, akik a hálózatot növelik.

Ez jelentős nyomást helyezhet a Circle-re, és hosszabb távon a Tetherre is. Az USDC és az USDT ugyanakkor hatalmas likviditással, széles körű elfogadottsággal és többéves működési múlttal rendelkezik. Ezeket nem lehet pusztán egy erős partnerlistával egyik napról a másikra felülírni.

Az Open USD sikere végső soron azon múlik majd, hogy az ígéretekből mennyi válik működő infrastruktúrává.

Gyakori kérdések

Mi az Open USD?

Az Open USD egy előkészítés alatt álló, amerikai dollárhoz kötött stablecoin. A rendszer célja a globális vállalati fizetések és pénzmozgások támogatása, valamint a tartalékokon keletkező bevétel megosztása a használatot növelő partnerekkel.

Elindult már az Open USD?

Nem. Az Open Standard és a partneri kezdeményezés 2026. június 30-án mutatkozott be, de a stablecoin a hivatalos tervek szerint csak 2026 későbbi részében indul el.

Megvásárolható már az új OUSD?

Az Open Standard új OUSD tokenje még nem vásárolható meg hivatalosan. A piacon már létezik egy Origin Dollar nevű, szintén OUSD rövidítésű, de teljesen különálló kriptoeszköz.

Ki irányítja majd az Open USD-t?

A tervek szerint egy független társaság működteti, amelynek irányításában a partnercégek képviselőiből álló testület vesz részt. A végleges jogi és vállalatirányítási részletek egy része még nem nyilvános.

Miben különbözik az USDC-től?

A legfontosabb különbség a bevételmegosztás. Az Open USD a tartalékbevételek nagy részét a használatot növelő partnerekkel osztaná meg. Az USDC rendszere a Circle köré épül, bár a Circle már most is jelentős összegeket fizet egyes terjesztési partnereinek, például a Coinbase-nek.

Miben különbözik az USDT-től?

Az USDT-t egyetlen központi vállalat, a Tether működteti, és a tartalékeszközök bevétele elsősorban a Tether eredményét növeli. Az Open USD partneri irányítást és szélesebb körű bevételmegosztást ígér.

Kapnak-e kamatot az OUSD hétköznapi tulajdonosai?

A hivatalos bejelentés nem ígér kamatot az egyszerű tokenbirtokosoknak. A tartalékbevételt a használatot és terjesztést biztosító vállalati partnerekkel osztanák meg.

Mit jelent az ingyenes kibocsátás és visszaváltás?

A jogosult intézményi partnerek külön kibocsátási vagy visszaváltási díj nélkül válthatnának dollárt OUSD-re, illetve OUSD-t dollárra. Ettől még blokkláncos, tőzsdei, banki vagy letétkezelési költségek felmerülhetnek.

Biztonságosabb lesz az Open USD az USDC-nél vagy az USDT-nél?

Ezt jelenleg nem lehet megállapítani. Az Open USD még nem működik, és nem ismert minden részlet a tartalékokról, a letétkezelésről, az ellenőrzésről és a visszaváltási folyamatról.

Leválthatja az Open USD a Circle és a Tether stablecoinjait?

Komoly versenytárssá válhat, különösen a vállalati fizetések területén. Az USDC és az USDT meglévő likviditása, felhasználói hálózata és széles körű integrációja miatt azonban gyors teljes leváltásuk nem valószínű.

Mi az Open USD legnagyobb előnye?

A több mint 140 vállalatból álló partnerhálózat és a tartalékbevételek megosztására épülő üzleti modell.

Mi az Open USD legnagyobb kockázata?

A projekt még nem működik, ezért nem bizonyított, hogy a partneri támogatás tényleges forgalommá, likviditássá és stabil, megbízható visszaváltási rendszerrel rendelkező stablecoinná válik.

Jogi nyilatkozat

A cikk kizárólag tájékoztatási és oktatási célt szolgál. Nem minősül befektetési, pénzügyi, adózási vagy jogi tanácsadásnak, és nem tekinthető kriptoeszközök, értékpapírok vagy más pénzügyi termékek vételére vagy eladására vonatkozó ajánlatnak. A kriptoeszközök árfolyama rendkívül ingadozó lehet, a stablecoinok pedig kibocsátói, tartalékkezelési, likviditási, technológiai, partneri és szabályozási kockázatokat hordoznak. Befektetési döntés előtt minden olvasónak saját kutatást kell végeznie, és szükség esetén engedéllyel rendelkező szakértő tanácsát kell kérnie. A múltbeli teljesítmény nem garantálja a jövőbeli eredményeket.