A Web3 startupok egyre kevésbé újabb spekulatív tokenekkel, és egyre inkább bankok, vagyonkezelők, fizetési szolgáltatók és tőkepiaci szereplők számára használható infrastruktúrával próbálnak piacot szerezni. Az RWA-tokenizáció már a DeFi-t is megelőzte az alapítók prioritási listáján, miközben a Canton Network csendben az intézményi blokkláncverseny egyik legérdekesebb szereplőjévé vált.

A kriptoszektor korábbi növekedési ciklusaiban egy startup gyakran már azelőtt saját tokent bocsátott ki, hogy működő terméke, fizető ügyfele vagy fenntartható bevétele lett volna. A közösségépítés, a tokenárfolyam és a tőzsdei bevezetés sok esetben fontosabbnak tűnt, mint maga az üzleti modell.

A 2026-os adatok alapján ez a gondolkodás látványosan változik.

A The State of Web3 Capital 2026 című jelentés szerint a Web3-alapítók legfontosabb fejlesztési területévé a valós eszközök tokenizációja, vagyis az RWA-tokenizáció vált. A decentralizált pénzügyek, azaz a DeFi továbbra is jelentős terület, de már nem vezeti a startupok érdeklődési listáját.

Ez nem feltétlenül jelenti azt, hogy a Web3 feladta eredeti, decentralizációra épülő céljait. Inkább arra utal, hogy a technológia következő növekedési szakaszát nem kizárólag egy párhuzamos pénzügyi rendszer felépítésében, hanem a meglévő pénzügyi infrastruktúra modernizálásában keresik.

A nagy kérdés ezért már nem egyszerűen az, hogy a blokklánc leváltja-e a Wall Streetet. Sokkal valószínűbbnek tűnik, hogy a Wall Street bizonyos folyamatai fokozatosan blokkláncalapúvá válnak.

Az RWA már megelőzte a DeFi-t

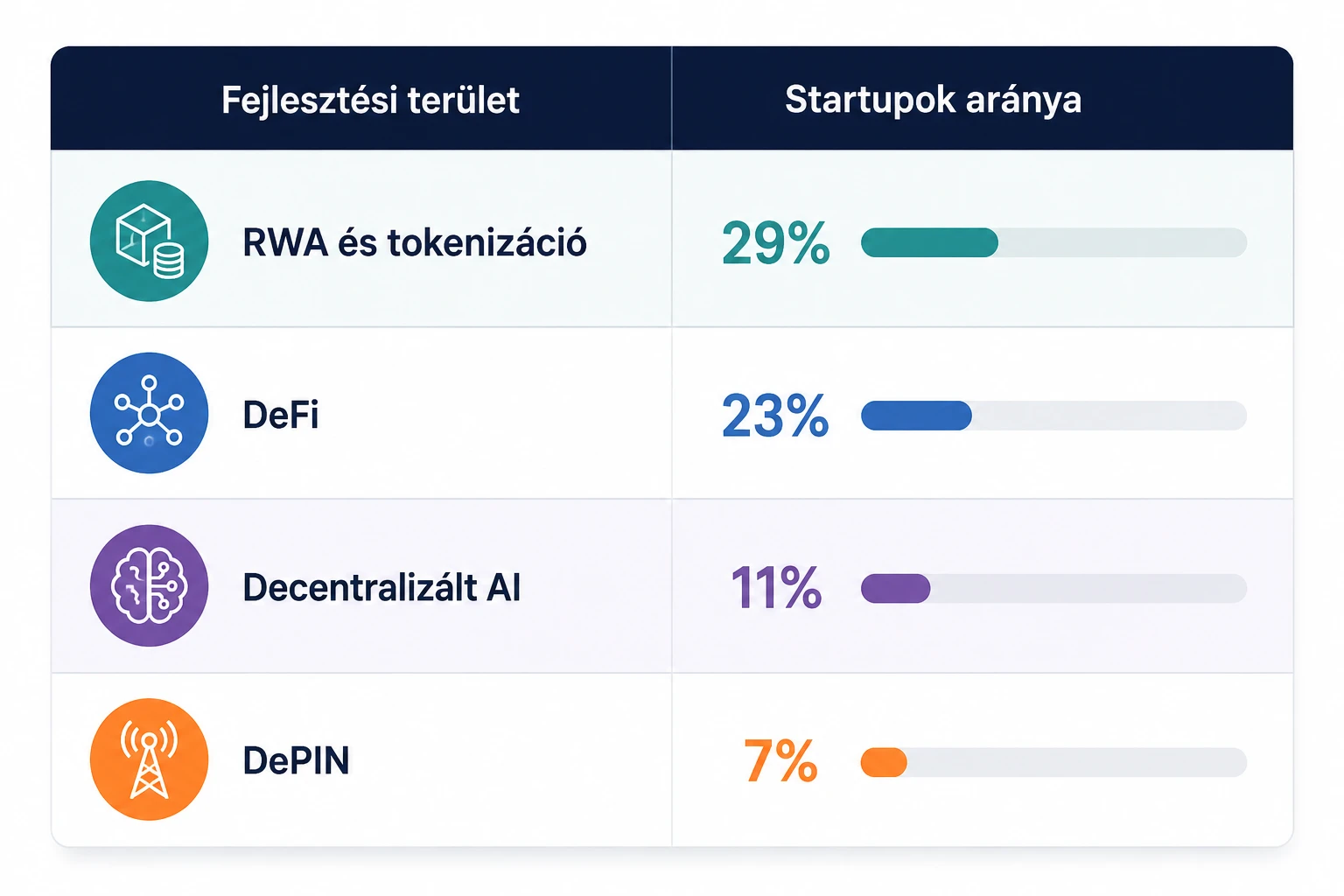

A jelentés több mint 200, a Proof of Pitch 2026 programba jelentkező startup adatait vizsgálta, valamint 13 aktív Web3-kockázatitőke-alap véleményét is összesítette.

A jelentkezők 29 százaléka az RWA-tokenizációt jelölte meg elsődleges működési területként. A DeFi 23 százalékos részesedéssel a második helyre került, a decentralizált mesterséges intelligencia 11 százalékot, a decentralizált fizikai infrastruktúra, vagyis a DePIN pedig 7 százalékot képviselt. A felmérésben részt vevő 13 befektetési alapból 12 az RWA-tokenizációt is a preferált szektorai közé sorolta.

Az adatokat ugyanakkor óvatosan kell értelmezni. Ez nem a világ összes Web3-vállalkozását reprezentáló, teljes körű iparági népszámlálás. Egy meghatározott startupverseny jelentkezőiről és egy mindössze 13 alapból álló befektetői mintáról van szó.

A számok ezért nem bizonyítják, hogy a globális kriptoipar pontosan 29 százaléka RWA-projekteken dolgozik. Azt viszont meggyőzően jelzik, hogy az intézményi pénzügyekhez kapcsolódó üzleti modellek ma már az alapítók és a befektetők prioritási listájának élén állnak.

A változás másik fontos eleme a vállalkozások érettsége. Bár a jelentkezők 89 százaléka még pre-seed vagy seed szakaszban működött, 37 százalékuk már bevételt termelt, további 7 százalék pedig nyereségesnek mondta magát. Vagyis a nagyon korai fázisú startupokból álló mezőny közel 44 százaléka már valamilyen kereskedelmi teljesítményt is fel tudott mutatni.

Ez alapvető eltérés a korábbi, „előbb token, később termék” logikához képest.

Mit jelent az RWA-tokenizáció?

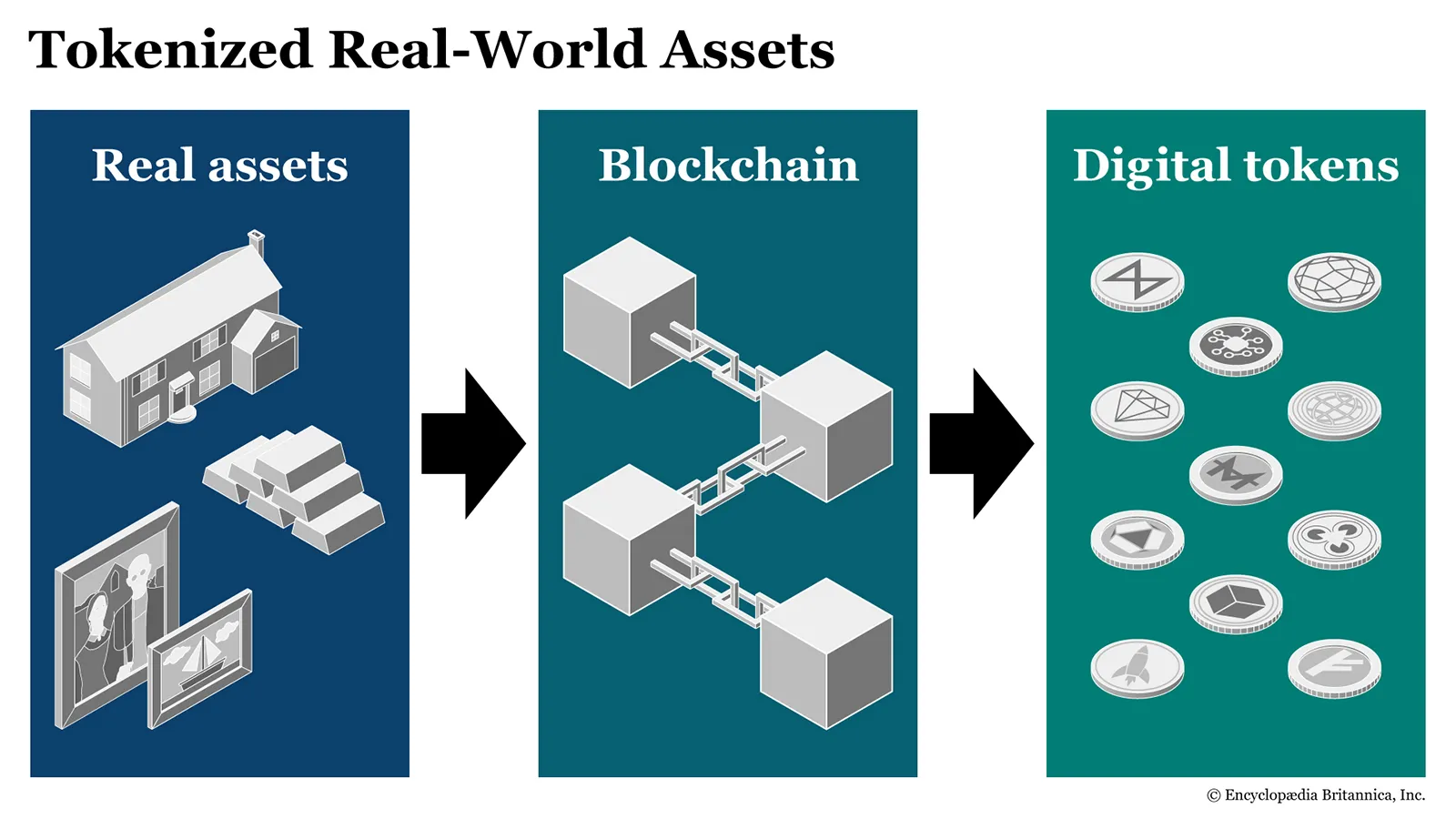

Az RWA a real-world asset, vagyis „valós világbeli eszköz” kifejezés rövidítése. Olyan gazdasági vagy pénzügyi eszközöket jelent, amelyek eredetileg nem a blokkláncon jöttek létre, de tulajdonjoguk, követelésük vagy gazdasági értékük digitális token formájában megjeleníthető.

RWA lehet például:

- amerikai állampapír;

- vállalati kötvény;

- pénzpiaci alap befektetési jegye;

- magánhitel;

- részvény;

- ingatlanhoz kapcsolódó követelés;

- arany vagy más árupiaci eszköz;

- biztosítási vagy kereskedelmi követelés.

A tokenizáció során nem feltétlenül maga a fizikai vagy jogi eszköz „kerül fel” a blokkláncra. Inkább létrejön egy digitális token, amelyhez egy meghatározott jog, követelés vagy gazdasági érdekeltség kapcsolódik.

Tegyük fel például, hogy egy szolgáltató 10 millió dollár értékű rövid lejáratú amerikai állampapírt vásárol. Ezeket egy szabályozott letétkezelőnél tartja, majd kibocsát tízezer darab, egyenként ezer dollár névértékű tokent.

A token tulajdonosa a konstrukciótól függően jogosult lehet:

- az állampapír hozamára;

- a token névértéken történő visszaváltására;

- a token másik jogosult befektetőnek történő átruházására;

- a fedezetről szóló jelentések megtekintésére.

A kritikus rész azonban nem pusztán a token technikai létrehozása. A valódi kérdés az, hogy jogilag mit testesít meg a token.

Lehet közvetlen tulajdonjogot igazoló digitális értékpapír, egy különleges célú társasággal szembeni követelés, alapban fennálló részesedés vagy csupán egy szerződéses ígéret. Két, technikailag hasonló token mögött ezért teljesen eltérő befektetői védelem állhat.

A 2026-ban megjelent tudományos kutatások szerint a legtöbb RWA-rendszer továbbra is hibrid felépítésű. A token átruházása, a visszaváltási folyamat vagy az elszámolás történhet blokkláncon, de a legfontosabb jogi garanciák továbbra is hagyományos szerződésekre, letétkezelőkre, szabályozott társaságokra és bírósági jogérvényesítésre támaszkodnak.

Az RWA-token tehát nem automatikusan azonos a mögöttes eszközzel. A token értéke attól függ, hogy a technikai nyilvántartás és a jogi követelés valóban összhangban áll-e egymással.

Miért éppen most fordulnak az intézményi piacok felé?

A Web3 alapítói nem pusztán divatból választják az RWA-kat. Több gazdasági, technológiai és szabályozási folyamat egyszerre tolja ebbe az irányba az iparágat.

Az első tényező a világosabb kereslet. Egy banknak, vagyonkezelőnek vagy nagyvállalatnak általában nem újabb spekulatív tokenre van szüksége. Azt szeretné, hogy gyorsabban tudjon értékpapírt elszámolni, fedezetet mozgatni, nemzetközi kifizetést teljesíteni, likviditást kezelni vagy ellenőrzött módon hozzáférni digitális eszközökhöz.

Ezek mérhető üzleti problémák. Ha egy blokkláncalapú rendszer csökkenti az elszámolás idejét, a lekötött biztosíték mennyiségét vagy az egyeztetési költségeket, akkor a szolgáltató valódi díjbevételt kérhet érte.

A második tényező a piac mérete. Az RWA.xyz 2026. július 1-jén mintegy 14,6 milliárd dollárnyi tokenizált amerikai állampapírt tartott nyilván. Ugyanezen adatplatform stablecoin-nyilvántartása körülbelül 295,5 milliárd dolláros teljes stablecoin-piaci kapitalizációt jelzett.

A két adatból az is látható, hogy a stablecoinok piaca nagyságrendekkel nagyobb a tokenizált állampapírok jelenlegi állományánál. Ez azért fontos, mert egy tokenizált tőkepiacnak nemcsak digitális értékpapírra, hanem digitális pénzre is szüksége van.

A harmadik tényező a szabályozás fejlődése. Az Egyesült Államokban 2025. július 18-án törvénybe iktatták a GENIUS Act stablecoin-szabályozást. A törvény többek között legalább egy az egyhez arányú tartalékolást, meghatározott minőségű tartalékeszközöket és pénzmosás elleni megfelelést ír elő az engedélyezett kibocsátók számára.

Az Európai Unióban ugyancsak történelmi dátum 2026. július 1.: ezen a napon járt le a MiCA-rendelet által engedélyezett legkésőbbi átmeneti időszak. Az ESMA szerint az engedély nélkül maradó kriptoeszköz-szolgáltatóknak be kell szüntetniük az új uniós ügyfelek felvételét, és rendezett módon kell leépíteniük uniós tevékenységüket.

A szabályozás önmagában nem tesz biztonságossá minden projektet. Viszont kiszámíthatóbb környezetet teremthet azoknak a vállalkozásoknak, amelyek bankokkal, alapkezelőkkel és szabályozott pénzügyi szolgáltatókkal kívánnak együttműködni.

A stablecoin lett a tokenizált pénzügy alaprétege

A stabilcoin olyan kriptoeszköz, amelynek kibocsátója vagy protokollja egy meghatározott referenciaérték, leggyakrabban az amerikai dollár közelében próbálja tartani az árfolyamát.

A stablecoinok első pillantásra egyszerű digitális dollárnak tűnhetnek, valójában azonban több különböző konstrukció tartozik ebbe a kategóriába.

A tartalékkal fedezett stablecoin mögött jellemzően készpénz, bankbetét, rövid lejáratú állampapír vagy visszavásárlási megállapodás áll. A kriptofedezetű stablecoin más digitális eszközök túlfedezetes letétbe helyezésével jön létre. Léteznek továbbá banki betétet megtestesítő deposit tokenek, amelyek egy szabályozott bankkal szembeni követelést képviselnek.

Ezeket nem szabad automatikusan azonos kockázatúnak tekinteni.

Egy intézményi tokenizációs rendszerben a stablecoin vagy a betéti token töltheti be az ügylet pénzoldalának szerepét. Ha egy befektető tokenizált kötvényt vásárol, a kötvény és a vételár ideális esetben egyidejűleg cserél gazdát.

Ezt nevezik delivery versus payment, röviden DvP elszámolásnak: az eszköz csak akkor kerül a vevőhöz, ha a fizetés is megtörtént. Ha mindkét oldal ugyanazon vagy összekapcsolt digitális infrastruktúrán mozog, csökkenthető annak a kockázata, hogy az egyik fél teljesít, a másik viszont nem.

A J.P. Morgan JPM Coin nevű terméke jó példa a banki betéti tokenre. A JPM Coin dollárban denominált, banki követelést megtestesítő token, amelyet intézményi ügyfelek számára fejlesztettek ki. A token a Base hálózaton is elérhetővé vált, a bank pedig 2026 májusában azt közölte, hogy a Canton Networkre történő kiterjesztést is tervezi.

A stablecoinok és deposit tokenek közötti különbség nem csupán terminológiai. Meghatározza, hogy a tulajdonos kivel szemben rendelkezik követeléssel, milyen tartalékok fedezik az eszközt, milyen visszaváltási jogai vannak, és mi történik a kibocsátó fizetésképtelensége esetén.

Előbb üzlet, csak utána token

A 2026-os jelentés egyik legfontosabb megállapítása nem az RWA első helye, hanem a startupok finanszírozási szemléletének megváltozása.

A jelentkezők mindössze 5 százaléka keresett kizárólag tokenalapú finanszírozást. Ezzel szemben 83 százalék valamilyen formában részvénytőkét is kívánt bevonni. A megkérdezett befektetők közel fele a részvény- és tokenrészesedést kombináló konstrukciókat részesítette előnyben, míg kizárólag tokenre épülő befektetést csak 9 százalék támogatott.

A részvény és a token alapvetően eltérő jogokat biztosíthat.

A részvény rendszerint tulajdonrészt jelent a vállalkozásban. A részvényes közvetetten részesedhet a cég jövőbeli nyereségéből, és bizonyos esetekben szavazati vagy likvidációs jogokkal is rendelkezik.

A token ezzel szemben lehet hálózati díjak fizetésére használható eszköz, irányítási token, ösztönző jutalom, hozzáférési jogosultság vagy valamilyen szolgáltatás technikai eleme. Önmagában attól, hogy egy token árfolyama emelkedik, a tulajdonosa még nem feltétlenül részesedik a kibocsátó vállalat bevételéből.

A „token-first” modell egyik problémája az volt, hogy a startup már a termék elkészülte előtt likvid, nyilvánosan kereskedhető eszközt hozott létre. Ez arra ösztönözhette a csapatot és a közösséget, hogy a rövid távú árfolyamra, a tőzsdei bevezetésre és a marketingre koncentráljon.

Az új modell ennek fordítottja: először létrejön egy működő vállalkozás, megjelennek az ügyfelek és a bevételek, a token pedig csak akkor kerül előtérbe, ha valóban szükséges a hálózat működéséhez.

A tőkepiaci környezet is fegyelmezettebb működésre kényszeríti az alapítókat. A Galaxy Research szerint 2026 első negyedévében mintegy 4 milliárd dollár áramlott 355 kripto- és blokkláncvállalkozásba. A befektetett összeg körülbelül a felére esett az előző negyedévhez képest, miközben az ügyletek száma jóval kisebb mértékben csökkent. Ez arra utal, hogy elsősorban a kiugróan nagy finanszírozási körök ritkultak meg, nem pedig az összes korai fázisú befektetés tűnt el.

A tőke tehát nem szűnt meg, de szelektívebbé vált. A puszta narratíva helyett egyre gyakrabban kérnek működő terméket, bevételt, szabályozási tervet és világosan meghatározható ügyfélproblémát.

Solana, Ethereum és Base vezeti a fejlesztői versenyt

A jelentésben a Solana szerepelt a legtöbbször: a startupok 25 százaléka említette. Az Ethereum 22, a Coinbase által inkubált Base pedig 21 százalékos aránnyal követte.

Ezeket a számokat nem szabad közvetlen árfolyam-előrejelzésként értelmezni. A jelentés azt mutatja meg, hogy a vizsgált startupok mely hálózatokat nevezték meg a terveikben. Nem azt, hogy melyik blokklánc rendelkezik a legnagyobb bevétellel, a legtöbb intézményi eszközzel vagy a legjobb befektetési kilátásokkal.

A három hálózat eltérő előnyöket kínál.

A Solana nagy áteresztőképességével és alacsony tranzakciós költségével lehet vonzó a fizetések, kereskedési alkalmazások és nagy tranzakciószámot igénylő termékek számára.

Az Ethereum legfontosabb erőssége a széles fejlesztői ökoszisztéma, a meglévő DeFi-infrastruktúra, a tokenizációs szabványok és a nagy mennyiségű, már blokkláncon működő likviditás.

A Base az Ethereum technológiai környezetével kompatibilis, miközben szorosan kapcsolódik a Coinbase intézményi, letétkezelési és lakossági infrastruktúrájához.

A jövőben azonban nem feltétlenül egyetlen hálózat fog minden feladatot ellátni. Elképzelhető, hogy az eszköz kibocsátása egy intézményi hálózaton, a kereskedés egy nyilvános blokkláncon, az adatszolgáltatás pedig egy harmadik rendszeren történik.

Éppen ezért válik egyre fontosabbá az interoperabilitás, vagyis annak képessége, hogy különböző hálózatok, alkalmazások és nyilvántartások biztonságosan tudjanak kommunikálni egymással.

A Canton Network lehet az intézményi meglepetés

A jelentésben szereplő legérdekesebb adat talán nem a Solana első helyezése, hanem a Canton Network 7 százalékos aránya.

Ez első látásra nem tűnik kiugrónak, de a Canton több régebbi ökoszisztémát, köztük a BNB Chaint, az Avalanche-ot és a Bitcoint is megelőzte a vizsgált startupok említései között.

A Canton Network első decentralizált nyilvános infrastruktúrája, a Global Synchronizer, valamint a Canton Coin 2024. július 1-jén indult el. A hálózatot kifejezetten szabályozott pénzügyi eszközök, intézményi alkalmazások és bizalmas tranzakciók összekapcsolására tervezték.

A Canton egyik fő megkülönböztető eleme a tranzakciós adatvédelem.

Egy teljesen nyilvános blokkláncon minden tranzakció adatai megjelenhetnek a közös főkönyvben. Ez a kriptovilágban az átláthatóság egyik alapja, de egy bank számára komoly problémát jelenthet. Egy intézmény nem szeretné nyilvánosságra hozni ügyfelei pozícióit, kereskedési stratégiáját, biztosítékainak összetételét vagy folyamatban lévő finanszírozási műveleteit.

A Canton ezért olyan „szükséges ismeret” alapú adatmegosztást alkalmaz, amelyben az adott ügylet részleteit csak az arra jogosult felek látják, miközben a tranzakciók összekapcsolhatók és összehangolhatók a hálózaton.

Ez nem teljes anonimitást jelent. Éppen ellenkezőleg: az intézményi rendszerekben a résztvevők azonosítása, a hozzáférési szabályok és a megfelelési ellenőrzések központi szerepet játszanak. A cél az, hogy az adat ne legyen mindenki számára nyilvános, de az arra jogosult fél, könyvvizsgáló vagy szabályozó ellenőrizhesse.

A DTCC belépése megváltoztathatja a versenyt

A Canton intézményi pozícióját jelentősen erősítette a Depository Trust & Clearing Corporation, vagyis a DTCC együttműködése.

A DTCC 2025 decemberében jelentette be, hogy a Digital Assettel közösen amerikai állampapírok egy részének Canton Networkön történő tokenizációján dolgozik. A tervek szerint a Depository Trust Companynál őrzött állampapírok meghatározott része jelenhet meg tokenizált formában a hálózaton.

A DTCC 2026 májusában már több mint 50 pénzügyi és technológiai vállalat részvételével működő iparági munkacsoportról számolt be. A résztvevők között bankok, vagyonkezelők, brókercégek, kriptoletétkezelők és blokklánc-infrastruktúrával foglalkozó vállalatok is szerepelnek. A tokenizációs szolgáltatás szélesebb körű élesítése 2026 második felére várható.

Ez azért jelentős, mert a DTCC nem egy kísérleti kriptostartup, hanem az amerikai értékpapírpiac alapvető elszámolási és letétkezelési infrastruktúrájának része. Ha az ilyen intézmények tokenizációs szolgáltatást építenek, a blokklánc már nem egy hagyományos pénzügyeken kívüli alternatívaként, hanem a meglévő piac technológiai rétegeként jelenik meg.

A Canton mögött álló Digital Asset 2026. június 11-én 355 millió dolláros finanszírozási kört jelentett be. A kört az Andreessen Horowitz kriptoalapja vezette, és többek között az ADIA egyik leányvállalata, az Apollo, a BNP Paribas, a Citadel Securities, a CME Ventures, a Coinbase Ventures, az HSBC, az S&P Global és a Tradeweb is részt vett benne.

A résztvevők listája önmagában nem garantálja a Canton sikerét, de világosan megmutatja, milyen típusú tőke érdeklődik a projekt iránt: nem kizárólag kriptonatív befektetők, hanem tőzsdei, banki, letétkezelési és piaci infrastruktúrát működtető szereplők.

A már működő intézményi forgalom többet érhet a hangos közösségnél

Az intézményi blokkláncprojektek értékelésénél különbséget kell tenni a kísérlet, a bejelentett partnerség és a ténylegesen működő forgalom között.

A Broadridge Distributed Ledger Repo, vagyis DLR-platformja 2025 augusztusában átlagosan napi 280 milliárd dollárnyi repoügyletet dolgozott fel, a havi volumen pedig elérte az 5,9 ezermilliárd dollárt.

A repo, teljes nevén visszavásárlási megállapodás, rövid távú, értékpapír-fedezetű finanszírozási ügylet. Az egyik fél értékpapírt ad el, miközben vállalja, hogy rövid időn belül magasabb áron visszavásárolja. Gazdasági szempontból ez leginkább egy fedezett hitelhez hasonlít.

A repo nem látványos lakossági kriptotermék, de a globális pénzügyi rendszer napi likviditáskezelésének egyik alapja. Ha egy blokkláncalapú rendszer itt képes költséget, egyeztetési időt vagy biztosítéki igényt csökkenteni, az sokkal erősebb termék-piac illeszkedést jelezhet, mint egy nagy közösséggel, de alacsony tényleges használattal rendelkező token.

A Digital Asset saját adatai szerint a Canton ökoszisztémájában több mint 6 ezermilliárd dollárnyi tokenizált valós eszköz és több mint 4 ezermilliárd dolláros havi tranzakciós volumen kapcsolódik a hálózathoz. Ezek a számok azonban nem hasonlíthatók közvetlenül az RWA.xyz által nyilvántartott 14,6 milliárd dollárnyi tokenizált amerikai állampapírhoz.

Az eltérés oka az állomány és a forgalom közötti különbség.

Egy százmillió dolláros eszközállományt egy hónap alatt sokszor fel lehet használni vagy át lehet mozgatni, így több milliárd dollárnyi tranzakciós volumen keletkezhet. A repoügyletek ráadásul rövid lejáratúak, ezért ugyanaz a fedezet ismételten megjelenhet a forgalmi adatokban.

Amikor egy projekt „tokenizált eszközértékről” vagy „on-chain volumenről” beszél, mindig ellenőrizni kell, hogy:

- pillanatnyi fennálló állományról;

- kibocsátott eszközök névértékéről;

- összesített tranzakciós forgalomról;

- vagy ismétlődően felhasznált fedezetek értékéről van-e szó.

E számok összekeverése könnyen nagyságrendi félreértésekhez vezethet.

A DeFi nem halott, de átalakul

Az RWA előretörését könnyű úgy értelmezni, mintha a startupok egyszerűen hátat fordítanának a decentralizált pénzügyeknek. A valóság ennél összetettebb.

A DeFi továbbra is a vizsgált startupok második legfontosabb szektora volt. Emellett számos RWA-termék éppen DeFi-infrastruktúrát használ a kereskedéshez, hitelfelvételhez, likviditáskezeléshez vagy fedezetként történő alkalmazáshoz.

A két terület tehát nem feltétlenül egymás ellenfele.

Egy tokenizált pénzpiaci alap például szabályozott kibocsátóval és letétkezelővel rendelkezhet, miközben tokenje egy nyilvános blokkláncon működik, és engedélyezett DeFi-hitelpiacon fedezetként használható. Ez egyszerre tartalmaz hagyományos pénzügyi és decentralizált elemeket.

Az ilyen megoldásokat gyakran institutional DeFi, vagyis intézményi DeFi néven említik. A hozzáférésük nem feltétlenül teljesen nyitott: a résztvevőknek ügyfél-azonosításon kell átesniük, bizonyos országokat kizárhatnak, a tokenek pedig csak jóváhagyott címek között mozoghatnak.

A Galaxy Research szerint a DeFi-hitelezési alkalmazásokban fennálló hitelállomány 2026 első negyedévének végén 28,22 milliárd dollár volt. Ez 13,82 százalékos negyedéves csökkenést jelentett, de továbbra is jelentős gazdasági aktivitást képviselt. A teljes kriptofedezetű hitelezési piacot 67,42 milliárd dollárra becsülték.

A DeFi tehát nem tűnik el. Valószínűbb, hogy két irányban fejlődik tovább.

Az egyik oldalon megmaradnak a teljesen nyitott, engedély nélküli protokollok, amelyekhez bárki csatlakozhat egy kompatibilis tárcával. A másik oldalon növekedhetnek a szabályozott, azonosított résztvevőkre és tokenizált pénzügyi eszközökre épülő intézményi piacok.

Mit nyerhetnek a pénzügyi intézmények?

A tokenizáció egyik leggyakrabban említett előnye a gyorsabb elszámolás. A hagyományos értékpapírpiacon az ügylet megkötése és végleges elszámolása nem feltétlenül ugyanabban a pillanatban történik. Ez idő alatt mindkét félnek tőkét, likviditást és biztosítékot kell fenntartania.

Az úgynevezett atomikus elszámolás során az ügylet egymástól függő elemei egyszerre teljesülnek. Vagy minden szükséges eszköz átadásra kerül, vagy egyik sem.

Ez csökkentheti a partnerkockázatot, de nem minden esetben optimális az azonnali elszámolás. A pénzügyi intézmények sok ügyletet egymással szemben nettósítanak, így végül csak a különbözetet kell rendezniük. Ha minden tranzakciót azonnal, bruttó módon kellene finanszírozni, az bizonyos piacokon éppen növelhetné a napközbeni likviditási igényt.

A blokklánc ezért nem egyszerűen „gyorsabb adatbázis”. Az igazán értékes rendszereknek a nettósítást, a likviditáskezelést, a megfelelést, a vállalati eseményeket, a könyvelést és a meglévő banki rendszerekkel történő integrációt is kezelniük kell.

A tokenizáció további előnye lehet a fedezetek programozható mozgatása. Egy bank ugyanazt az állampapírt több folyamatban is biztosítékként használhatja, de a hagyományos rendszerekben az eszköz áthelyezése időigényes lehet. A digitális infrastruktúra javíthatja a fedezet mobilitását, és csökkentheti az indokolatlanul lekötött tőkét.

Az előny tehát nem feltétlenül az, hogy minden értékpapírral éjjel-nappal spekulálni lehet. Sok esetben az igazi érték a háttérfolyamatokban, az úgynevezett pénzügyi „sínekben” rejlik.

A tokenizáció nem teremt automatikusan likviditást

Az RWA-piac egyik leggyakoribb állítása, hogy a tokenizáció likviddé teszi a korábban nehezen értékesíthető eszközöket.

Ez azonban csak részben igaz.

A tokenizáció technikailag megkönnyítheti egy eszköz felosztását és átruházását. Ettől még nem biztos, hogy lesz elegendő vevő, eladó, árjegyző vagy másodpiaci forgalom.

Egy ingatlant például fel lehet osztani egymillió tokenre, de ha a tokenekre nincs rendszeres kereslet, a tulajdonos továbbra sem tudja azokat megfelelő áron gyorsan értékesíteni.

Egy 2026-ban publikált empirikus kutatás arra jutott, hogy az RWA-tokenek kibocsátott értéke önmagában nem jelezte megbízhatóan a tényleges másodpiaci likviditást. A különböző eszközosztályok aktivitása, tulajdonosi bázisa és forgalma jelentősen eltért egymástól.

A befektetőnek ezért nem elegendő azt vizsgálnia, hogy egy eszköz „blokkláncon van-e”. Legalább ilyen fontos a napi forgalom, a vételi és eladási ár közötti különbség, a visszaváltási mechanizmus és az árjegyzők jelenléte.

A likviditást nem a token technikai szabványa, hanem a piac résztvevői teremtik meg.

Az RWA-k legfontosabb kockázatai

Jogi kockázat

A befektetőnek pontosan értenie kell, milyen követelést testesít meg a token. Közvetlen tulajdonjogot, egy társaság által kibocsátott értékpapírt vagy csupán szerződéses követelést?

Az is döntő fontosságú, melyik ország joga irányadó, hol lehet jogvitát indítani, és mi történik a kibocsátó vagy a különleges célú társaság fizetésképtelensége esetén.

Kibocsátói és letétkezelési kockázat

A blokklánc hibátlanul nyilvántarthatja a tokeneket, miközben a háttérben hiányzik a megígért fedezet. A tulajdonosnak tudnia kell, ki őrzi a mögöttes eszközt, milyen gyakran ellenőrzik a tartalékot, és független könyvvizsgáló hitelesíti-e az adatokat.

Visszaváltási kockázat

Egy elméletileg egy dollárt érő token nem feltétlenül váltható vissza azonnal egy dollárért. Lehet minimális visszaváltási összeg, feldolgozási idő, díj, banki munkanaphoz kötött teljesítés vagy befektetői jogosultsági feltétel.

Okosszerződés- és orákulumkockázat

Az okosszerződésben található programozási hiba veszteséget okozhat. Az orákulum, vagyis a külső adatot a blokkláncra továbbító rendszer hibás árat, kamatot vagy vállalati eseményt közölhet.

Hálózati és interoperabilitási kockázat

Ha egy token több blokklánc között mozog, hidakra, üzenetküldő protokollokra vagy közvetítő szolgáltatókra lehet szükség. Minden új összekapcsolási pont további technikai és működési kockázatot jelent.

Szabályozási kockázat

Egy adott token értékpapírnak, elektronikus pénznek, alaprészesedésnek vagy más szabályozott terméknek minősülhet. A besorolás meghatározhatja, kik vásárolhatják meg, hol kereskedhető, és milyen tájékoztatási kötelezettség terheli a kibocsátót.

Mit érdemes vizsgálni egy RWA-projektnél?

Egy RWA-projekt értékelését nem a token árfolyamával vagy a közösségi média követőszámával érdemes kezdeni.

Az első kérdés az legyen, hogy milyen valós problémát old meg a termék. Csökkenti az elszámolás idejét? Javítja a fedezet mobilitását? Új befektetői kört ér el? Olcsóbbá teszi a kibocsátást? Vagy csupán egy hagyományos pénzügyi terméket csomagol át token formájába?

A következő szempont a bevétel minősége. Az egyszeri tokeneladásból származó pénz nem ugyanaz, mint a rendszeresen fizető intézményi ügyfelekből származó díjbevétel.

Meg kell vizsgálni azt is, hogy a bevétel mennyire koncentrált. Egy startup lehet látszólag sikeres, miközben forgalmának 90 százaléka egyetlen ügyféltől vagy kapcsolt vállalkozástól érkezik.

Fontos az egységgazdaságtan, vagyis a unit economics. Egy tranzakción vagy ügyfélen ténylegesen nyereséget termel-e a vállalkozás, vagy minden új felhasználó növeli a veszteségét?

A token szerepét szintén külön kell elemezni. Valóban szükség van rá a hálózati díjakhoz, a biztonsághoz vagy a koordinációhoz? Esetleg mesterségesen hozták létre azért, hogy a vállalkozás könnyebben gyűjthessen tőkét?

Végül meg kell érteni, hogyan oszlik meg az érték a vállalat, a protokoll, a token és a felhasználók között. Előfordulhat, hogy a vállalkozás bevétele gyorsan nő, de ebből a token tulajdonosa semmilyen közvetlen gazdasági előnyt nem kap.

Wall Street győzelme vagy a Web3 következő fázisa?

A Web3 intézményi fordulata kétféleképpen értelmezhető.

A kritikus olvasat szerint a kriptoszektor feladja eredeti ígéretét. Az engedély nélküli, nyílt pénzügyi rendszerek helyett bankok számára készült, azonosításhoz kötött és jogilag ellenőrzött infrastruktúrát épít.

Ebben van igazság. Egy intézményi RWA-rendszer jóval kevésbé lehet nyitott, mint egy klasszikus DeFi-protokoll. A hozzáférés korlátozható, a címek letilthatók, a tranzakciók visszautasíthatók, a tokenek pedig központilag befagyaszthatók.

A másik értelmezés szerint azonban ez nem vereség, hanem a technológia valódi gazdasági integrációja.

Az internet sem úgy alakította át a gazdaságot, hogy minden korábbi vállalatot és intézményt megszüntetett. Inkább digitális infrastruktúrát adott a meglévő kereskedelem, média, bankolás és kommunikáció alá.

Hasonló történhet a blokklánccal is. A felhasználó talán nem fogja tudni, hogy a háttérben elosztott főkönyv működik. Nem kell privát kulcsot kezelnie, gasdíjat számolnia vagy blokklánchidat választania. Egyszerűen gyorsabb, olcsóbb vagy hosszabb nyitvatartású pénzügyi szolgáltatást kap.

Ebben az értelemben a legsikeresebb blokklánc-infrastruktúra éppen az lehet, amely a végfelhasználó számára szinte láthatatlanná teszi a kriptotechnológiát.

Következtetés

A The State of Web3 Capital 2026 jelentés nem azt bizonyítja, hogy a DeFi korszaka véget ért. Sokkal inkább azt mutatja, hogy a Web3 startupvilága gazdaságilag józanabb szakaszba lépett.

Az alapítók egyre nagyobb része:

- valódi ügyfélproblémát keres;

- intézményi infrastruktúrát épít;

- bevételt próbál termelni a token kibocsátása előtt;

- részvénytőkét is bevon;

- szabályozott pénzügyi piacokkal kíván együttműködni.

Az RWA-tokenizáció előretörése azt jelzi, hogy a blokklánc legnagyobb rövid és középtávú lehetősége nem feltétlenül egy teljesen új pénzügyi világ megteremtése. Lehet, hogy a nagyobb üzlet a meglévő rendszer újratervezése: gyorsabb elszámolással, programozható eszközökkel, hatékonyabb fedezetkezeléssel és folyamatosan elérhető digitális pénzzel.

A Canton Network felemelkedése ebben a környezetben különösen figyelemre méltó. A hálózat nem elsősorban lakossági spekulációval, hanem adatvédelemmel, intézményi integrációval, tokenizált fedezetekkel és szabályozott elszámolással próbál versenyezni.

A következő évek nyertesei ezért valószínűleg nem egyszerűen azok a projektek lesznek, amelyeknek a leghangosabb közösségük vagy a leggyorsabban emelkedő tokenjük van. Sokkal fontosabb lehet, hogy rendelkeznek-e ténylegesen használható infrastruktúrával, fizető ügyfelekkel, ellenőrizhető bevétellel és olyan technológiával, amelyet a pénzügyi intézmények valóban be tudnak építeni működésükbe.

Gyakori kérdések

Mi az RWA a kriptopiacon?

Az RWA, vagyis real-world asset olyan blokkláncon megjelenített token, amely egy blokkláncon kívüli eszközhöz vagy követeléshez kapcsolódik. Ide tartozhat állampapír, kötvény, részvény, magánhitel, ingatlan, arany vagy alaprészesedés.

A token birtoklása automatikusan tulajdonjogot jelent?

Nem. A token által biztosított jogokat a kibocsátási dokumentáció, a jogi struktúra és az alkalmazandó jog határozza meg. Egy token közvetlen tulajdonjogot, értékpapírt, alaprészesedést vagy szerződéses követelést is megtestesíthet.

Miért előzte meg az RWA a DeFi-t?

Az intézményi tokenizáció könnyebben összekapcsolható mérhető üzleti igényekkel, például gyorsabb elszámolással, hatékonyabb fedezetkezeléssel, digitális fizetésekkel és alacsonyabb működési költségekkel. A bankok és vagyonkezelők ezekért a szolgáltatásokért hajlandók lehetnek díjat fizetni.

A DeFi hanyatlását jelenti az RWA térnyerése?

Nem feltétlenül. Számos tokenizált eszköz éppen DeFi-protokollok segítségével kereskedhető vagy használható fedezetként. Valószínűbb, hogy a nyílt DeFi mellett egyre nagyobb intézményi, engedélyezett DeFi-szegmens alakul ki.

Mi a stablecoinok szerepe a tokenizációban?

A stablecoinok és banki deposit tokenek biztosíthatják a tokenizált ügyletek digitális pénzoldalát. Segítségükkel az eszköz és a fizetés akár egyidejűleg, atomikus módon is elszámolható.

Mi a Canton Network?

A Canton Network intézményi pénzügyi alkalmazásokra tervezett blokklánc-infrastruktúra. Fő jellemzői közé tartozik a tranzakciós adatvédelem, az alkalmazások közötti interoperabilitás, a szabályozási megfelelés támogatása és a tokenizált eszközök összehangolt elszámolása.

A Canton jobb az Ethereumnál vagy a Solanánál?

Nem lehet általánosan kijelenteni. A hálózatok eltérő feladatokra és felhasználói körre optimalizálnak. Az Ethereum erős nyilvános DeFi-ökoszisztémával, a Solana nagy tranzakciós kapacitással, a Canton pedig intézményi adatvédelemmel és pénzügyi integrációval próbál versenyezni.

A bevételt termelő startup automatikusan jó befektetés?

Nem. A bevétel forrását, ismétlődő jellegét, koncentrációját, növekedési költségét és nyereségességét is vizsgálni kell. Az sem biztos, hogy a vállalat bevételének növekedéséből a projekt tokenje részesül.

Garantálja a tokenizáció a likviditást?

Nem. A token technikailag könnyebben átruházható lehet, de a tényleges likviditáshoz vevőkre, eladókra, árjegyzőkre, megfelelő másodpiacra és megbízható visszaváltási lehetőségre is szükség van.

Milyen kockázata van egy tokenizált állampapírnak?

A mögöttes állampapír hitelkockázata mellett kibocsátói, letétkezelési, jogi, okosszerződéses, visszaváltási és likviditási kockázat is felmerülhet. A token nem feltétlenül rendelkezik ugyanazzal a jogi státusszal, mint a közvetlenül tartott állampapír.

Hogyan ellenőrizhető egy kriptoszolgáltató az Európai Unióban?

- július 1. után érdemes ellenőrizni, hogy a szolgáltató szerepel-e az ESMA MiCA-nyilvántartásában, és pontosan melyik jogi személy nyújtja a szolgáltatást. Egy vállalatcsoport ismert márkaneve önmagában nem bizonyítja, hogy az adott szerződő jogi személy MiCA-engedéllyel rendelkezik.

Jogi nyilatkozat

A cikk kizárólag tájékoztatási és oktatási célokat szolgál, nem minősül befektetési, pénzügyi, jogi vagy adótanácsadásnak, továbbá nem tekinthető kriptoeszköz, értékpapír vagy más pénzügyi termék megvásárlására vagy értékesítésére vonatkozó ajánlásnak. A kriptoeszközök és tokenizált pénzügyi termékek jelentős árfolyam-, likviditási, technológiai, partner-, letétkezelési és szabályozási kockázattal járhatnak. Befektetési döntés előtt minden esetben szükséges a kibocsátási dokumentáció, a jogi struktúra, a visszaváltási feltételek és a szolgáltatók engedélyeinek önálló ellenőrzése, valamint indokolt lehet megfelelő engedéllyel rendelkező szakértő bevonása. A múltbeli teljesítmény nem garantálja a jövőbeli eredményeket.