A nemzetközi fintechvállalatként működő Pay10 európai társasága, a Pay10 EU Kft. elektronikus pénzkibocsátó intézményi engedélyt, vagyis EMI-licencet kapott a Magyar Nemzeti Banktól. A Pay10 saját tájékoztatása szerint az engedélyt 2026. május 21-én adták meg, a társaság pedig július elején jelentette be nyilvánosan a hírt. A cég ezt európai terjeszkedésének egyik legfontosabb mérföldköveként értékeli.

A licenc lehetővé teszi, hogy a Pay10 szabályozott elektronikus pénzügyi és fizetési szolgáltatásokat vezessen be Magyarországon. A vállalat lakossági digitális pénztárcát, kereskedői fizetéselfogadási alkalmazást, QR-kódos tranzakciókat, fizetési átjárót, valamint belföldi és nemzetközi pénzátutalásokat tervez.

A történet kriptopiaci szempontból azért is érdekes, mert a hagyományos elektronikus pénz, a mobilfizetés, a stablecoinok és a blokkláncalapú elszámolások közötti határvonal egyre fontosabbá válik. A Pay10 jelenleg nem kriptovaluta-projekt, és nem jelentett be saját tokent. Egy EMI-engedély azonban olyan szabályozási és pénzforgalmi infrastruktúrát biztosíthat, amely később a kriptopiaci szolgáltatásokkal is kapcsolatba kerülhet.

A Pay10 magyar EMI-engedélyének jelentősége

A Pay10 közleménye szerint a magyarországi licenc a vállalat hivatalos belépését jelenti az Európai Unió piacára. A társaság azt is állítja, hogy ezzel a Pay10 EU Kft. a Magyarországon működő elektronikus pénzkibocsátó intézmények szűk körébe került, és az ország három ilyen engedélyesének egyike lett. Ezt az adatot azonban vállalati közlésként érdemes kezelni, mivel a nyilvánosságra hozott sajtóanyag nem tartalmaz részletes hatósági összehasonlítást.

A hír valódi jelentősége nem pusztán az, hogy egy új pénzügyi alkalmazás jelenhet meg Magyarországon. Az EMI-engedély megszerzése azt jelzi, hogy a Pay10 nem kizárólag technológiai szolgáltatóként, hanem szabályozott pénzügyi intézményként kíván működni.

Ez lényeges különbség. Egy egyszerű szoftvercég fizetési felületet fejleszthet, de önállóan nem feltétlenül jogosult elektronikus pénzt kibocsátani, ügyfélpénzt kezelni vagy szabályozott pénzforgalmi szolgáltatásokat nyújtani. Az EMI-engedély ezzel szemben felügyeleti, tőke-, irányítási, kockázatkezelési és ügyfélpénz-védelmi követelményeket von maga után.

A Pay10 közlése alapján a társaság a következő időszakban készíti elő a magyarországi szolgáltatások teljes körű bevezetését. Az engedély megszerzése tehát nem feltétlenül jelenti azt, hogy valamennyi bejelentett funkció azonnal elérhetővé vált a magyar ügyfelek számára.

Az olvasóknak különbséget kell tenniük három időpont között:

- az engedély megszerzésének időpontja;

- a nyilvános bejelentés időpontja;

- a szolgáltatások tényleges kereskedelmi indulása.

A Pay10 saját LinkedIn-bejegyzése 2026. május 21-ét jelöli meg az engedély megadásának napjaként. A szélesebb sajtónyilvánosságot kapó vállalati közlemény július 2-án jelent meg, az eredeti angol hír pedig július 6-án számolt be a fejleményről.

Mi az az EMI-engedély?

Az EMI az angol Electronic Money Institution, vagyis elektronikus pénzkibocsátó intézmény rövidítése.

Az elektronikus pénz az európai szabályozás szerint elektronikusan tárolt pénzügyi érték, amely követelést testesít meg a kibocsátóval szemben, pénz átvétele ellenében jön létre, fizetési műveletek végrehajtására használható, és a kibocsátón kívül más természetes vagy jogi személy is elfogadja.

Egyszerűbben fogalmazva: amikor valaki pénzt tölt fel egy szabályozott digitális pénztárcába, az alkalmazásban megjelenő egyenleg elektronikus pénz lehet.

Példa az elektronikus pénzre

Tegyük fel, hogy egy felhasználó 50 000 forintot helyez el egy elektronikus pénztárcában. Az alkalmazásban ezt követően 50 000 forintos egyenleg jelenik meg.

Ez az összeg:

- nem egy szabadon ingadozó árfolyamú befektetési eszköz;

- nem egy részvény;

- nem egy kriptovaluta;

- hanem a kibocsátóval szembeni, pénzben meghatározott követelés.

Az elektronikus pénz tulajdonosa főszabály szerint kérheti az egyenleg névértéken történő visszaváltását. Ha tehát 50 000 forintnyi elektronikus pénzzel rendelkezik, annak értéke nem a piaci kereslettől vagy spekulációtól függ úgy, mint például a Bitcoiné. Az uniós szabályozás alapján az elektronikus pénzt kérésre névértéken kell visszaváltani.

Az EMI nem ugyanaz, mint egy bank

Az elektronikus pénzkibocsátó intézmény működése több ponton hasonlíthat egy digitális bankéhoz, de jogilag nem feltétlenül minősül banknak.

Egy kereskedelmi bank tipikusan:

- betéteket gyűjt;

- hiteleket nyújt;

- bankszámlákat vezet;

- pénzteremtési és hitelezési tevékenységet végez;

- szélesebb pénzügyi szolgáltatási jogosultságokkal rendelkezik.

Egy EMI ezzel szemben elsősorban elektronikus pénz kibocsátására és engedélyezett pénzforgalmi szolgáltatások nyújtására szakosodik.

Ez a különbség az ügyfélpénzek védelme szempontjából is lényeges. Az elektronikus pénzügyi intézményeknek az ügyfelektől átvett pénzeszközöket szabályozott módon kell védeniük. Ez történhet például elkülönített letéti számlán vagy meghatározott alacsony kockázatú eszközökben történő elhelyezéssel. Az MNB engedélyezési útmutatója külön szabályzatot és részletes nyilvántartást vár el az ügyfélpénzek kezeléséről.

Ez azonban nem feltétlenül azonos a klasszikus bankbetétekre vonatkozó betétbiztosítással. Az Európai Bankhatóság korábban arra is felhívta a figyelmet, hogy az elektronikus pénzügyi és pénzforgalmi intézmények által kezelt ügyfélpénzek betétbiztosítási megítélése eltérhet az egyes konstrukciók és tagállami gyakorlatok szerint.

Egy magyar felhasználónak ezért a Pay10 szolgáltatásainak indulásakor érdemes ellenőriznie:

- milyen jogcímen kezeli a társaság az ügyfélpénzt;

- melyik intézménynél tartják az elkülönített pénzeszközöket;

- hogyan történik az elektronikus pénz visszaváltása;

- milyen védelem érvényesül fizetésképtelenség esetén;

- kapcsolódik-e a konstrukcióhoz bármilyen betétbiztosítás.

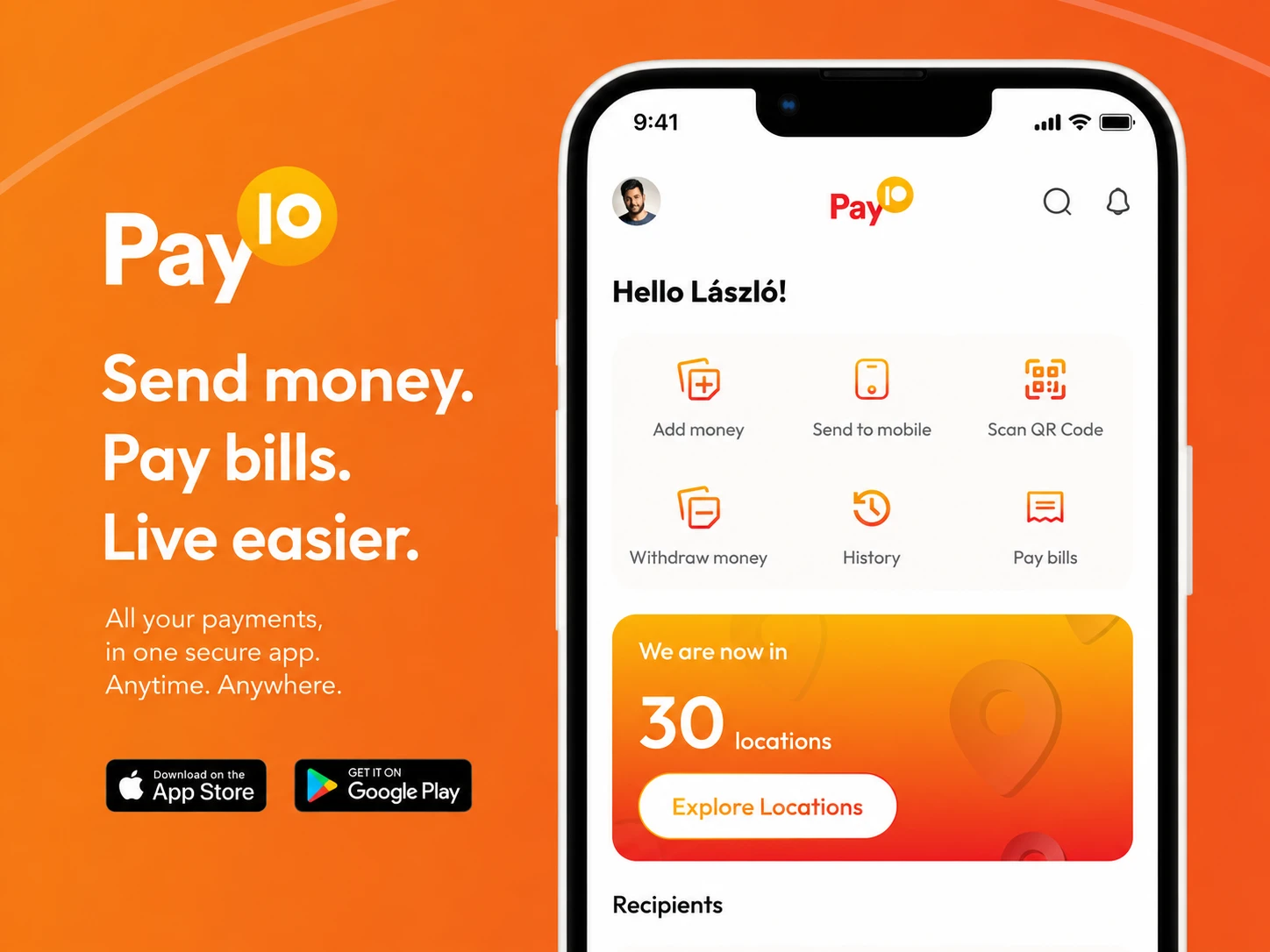

Mit kínálhat a Pay10 App?

A vállalat tervei szerint a lakossági ügyfeleknek szánt Pay10 App egy digitális pénztárcaként működik majd.

A felhasználók a bejelentett funkciók alapján:

- pénzt tarthatnak és kezelhetnek az alkalmazásban;

- interneten és fizikai üzletekben fizethetnek;

- QR-kód segítségével indíthatnak tranzakciót;

- pénzt küldhetnek más felhasználóknak;

- belföldi és nemzetközi átutalásokat végezhetnek;

- számlákat fizethetnek;

- banki számláról tölthetik fel pénztárcájukat.

A Pay10 hivatalos termékoldala szerint a fogyasztói alkalmazás támogatja a kapcsolatok közötti pénzküldést, a számlamegosztást, a banki feltöltést, a QR-kódos fizetést és a nemzetközi pénzátutalást. Ezek a Pay10 globális termékének ismertetett funkciói; a magyarországi kínálat pontos összetétele és indulási időpontja eltérhet.

Hogyan nézhet ki egy Pay10-fizetés?

Egy lehetséges folyamat a következő:

A vásárló egy magyarországi üzletben kiválasztja a terméket. A pénztárnál megjelenik egy QR-kód, amely tartalmazza a kereskedő és a tranzakció adatait. A vásárló beolvassa a kódot a telefonjával, ellenőrzi az összeget, majd jóváhagyja a fizetést.

A kereskedő rendszerében rövid időn belül megjelenik a tranzakció visszaigazolása. A vásárlónak nem kell készpénzt használnia, és a fizetés nem feltétlenül igényel hagyományos bankkártyás műveletet.

A Pay10 „Scan & Pay” megoldása ilyen, QR-kódra épülő vásárlási folyamatot céloz. A konkrét magyarországi technikai megoldás azonban attól is függ majd, hogyan integrálja a vállalat a hazai azonnali fizetési infrastruktúrát.

Pay10 Biz a magyar vállalkozásoknak

A Pay10 nemcsak lakossági ügyfeleket, hanem kereskedőket és kis- és középvállalkozásokat is megcéloz.

A Pay10 Biz App a vállalat tervei szerint fizetések elfogadását, gyors elszámolást és egyszerűsített pénzügyi egyeztetést kínálhat. A szolgáltatás dinamikus és statikus QR-kódos fizetést, fizetési linkeket, tranzakciós kimutatásokat és digitális kereskedői pénztárcát is támogathat.

Mi a dinamikus QR-kód?

Dinamikus QR-kód használatakor a kereskedő rendszere minden vásárláshoz külön kódot hoz létre. A kód tartalmazhatja:

- a fizetendő összeget;

- a kereskedő azonosítóját;

- a tranzakció egyedi azonosítóját;

- az elszámoláshoz szükséges adatokat.

Ez csökkenti annak kockázatát, hogy a vásárló rossz összeget írjon be.

Statikus QR-kódnál ezzel szemben ugyanaz a kód marad a pulton vagy a számlán, és előfordulhat, hogy az összeget a vásárlónak kell megadnia.

Mi az az elszámolás?

A fizetés elfogadása és a pénz tényleges jóváírása nem mindig ugyanaz a folyamat.

A vásárló bankkártyáján a tranzakció gyorsan megjelenhet, de a kereskedő csak később kaphatja meg a pénzt. Ezt a folyamatot nevezzük elszámolásnak, angolul settlementnek.

A Pay10 azonnali vagy gyors elszámolást ígér a kereskedőknek. A tényleges elszámolási idő azonban a választott fizetési módtól, a banki partnerektől, a tranzakció pénznemétől és a szerződéses feltételektől függhet.

Mi az a reconciliation?

A reconciliation magyarul pénzügyi egyeztetést jelent.

Egy webáruház például egy nap alatt száz fizetést fogadhat. A vállalkozásnak ellenőriznie kell, hogy:

- minden megrendeléshez tartozik-e sikeres fizetés;

- a megfelelő összeg érkezett-e be;

- történt-e visszatérítés;

- volt-e sikertelen vagy vitatott tranzakció;

- a szolgáltató megfelelő díjat vont-e le.

Az automatikus egyeztetés összekapcsolja a megrendeléseket a pénzügyi tranzakciókkal, így kevesebb kézi könyvelési és adminisztrációs munkára lehet szükség.

Fizetési átjáró webáruházaknak

A Pay10 fizetési átjárót, vagyis payment gatewayt is kínál vállalkozásoknak.

A fizetési átjáró az online kereskedő, a vásárló, a fizetési szolgáltató és az elszámolási rendszer közötti technológiai kapcsolat.

Egy fizetési átjáró feladata lehet:

- a vásárló fizetési adatainak biztonságos továbbítása;

- a tranzakció engedélyezésének kezdeményezése;

- a fizetés eredményének visszaküldése a webáruház számára;

- a tranzakciók és visszatérítések nyilvántartása;

- több fizetési mód integrálása egyetlen pénztári felületen.

A Pay10 globális termékoldala több mint száz belföldi és nemzetközi fizetési lehetőség, egyedi pénztári felület, fizetési linkek, alkalmazásprogramozási interfészek és különböző pénztárcák támogatását hirdeti. Ezek a vállalat által kommunikált szolgáltatási képesséirdeti. Ezek a vállalat általgek, nem pedig a magyar induláskor gakciók. citeturn633293view3

A Pay10 és a magyar qvik rendszer

A Pay10 magyarországi stratégiájának egyik legérdekesebb eleme a qvik és az Azonnali Fizetési Rendszer, röviden AFR lehetséges használata.

A qvik 2024. szeptember 1-jén indult el Magyarországon. A rendszer az azonnali banki átutalási infrastruktúrára épül, és QR-kóddal, NFC-technológiával, fizetési linkkel vagy fizetési kérelemmel is használható. A fogyasztók számára a qvikfizetések jogszabály alapján díjmentesek, miközben az MNB a rendszert a kereskedőknek szánt, olcsóbb digitális fizetési alta. citeturn955851search5

A Pay10 vállalati közleménye kifejezetten azt állítja, hogy a társaság magyarországi tervei az AFR és a qvik szélesebb tenek. citeturn436714view1

Miért lehet ez fontos?

A hagyományos bankkártyás fizetés során több közvetítő vehet részt a tranzakcióban:

- a vásárló bankja;

- a kereskedő bankja;

- a kártyakibocsátó;

- a kártyaelfogadó;

- a nemzetközi kártyatársaság;

- a fizetési átjáró.

Egy qvikre épülő számláról számlára történő fizetés rövidebb értékláncot eredményezhet. A pénz közvetlenebb módon mozoghat a vásárló bankszámlájáról a kereskedő számlájára.

Ez nem jelenti automatikusan azt, hogy minden esetben olcsóbb lesz. A kereskedőnek továbbra is lehetnek szolgáltatói, integrációs, szoftveres vagy tranzakciós költségei. A verseny szempontjából azonbanes vagy tranzakciós költségei. A verseny szemp fontos, hogy a bankkártyák mellett új fizetési útvonal jelenik meg.

A qvik használata 2026 elejére már mérhető részt szerzett az azonnali átutalások között: az MNB közzétett adata szerint az azonnali átutalások 4,5 százaléka qvikmegoldással történt az érintett vizsgált időszakban. Ez azt jelzi, hogy a rendszer már nem csupán, ugyanakkor még jelentős növekedési tér áll előtte. citeturn710761view0

Magyar engedéllyel egész Európában működhet a Pay10?

A magyar EMI-engedély fontos belépési pontot jelenthet az Európai Unióba, de nem úgy működik, mint egy korlátlan, automatikus engedély valamennyi uniós országban.

Az európai pénzügyi szabályozás lehetővé teszi az úgynevezett passportingot, magyarul határon átnyúló szolgáltatási jogosultságot vagy engedélyútlevelezést.

Ez azt jelenti, hogy egy tagállamban engedélyezett pénzforgalmi vagy elektronikus pénzügyi intézmény megfelelő hatósági értesítési és együttműködési eljárás után más uniós tagállamokban is nyújthat szolgáltatásokat.

A működés történhet:

- határon átnyúló szolgáltatásként;

- helyi fióktelepen keresztül;

- ügynökök vagy forgalmazók bevonásával.

Az Európai Bankhatóság szabályai meghatározzák, milyen információkat kell a ságainak egymással megosztaniuk. citeturn955851search3turn955851search23

A magyar engedély tehát stratégiai alapot teremthet az európai terjeszkedéshez, de az egyes országokban történő tényleges induláshoz további bejelentésekre, helyi megfelelésre, technikai integrációkra és üzleti partnerségekre lehet szükség.

Mi köze a Pay10-nek a kriptovalutákhoz?

A Pay10 nem kriptovaluta, nem blokklánchálózat és nem decentralizált pénzügyi protokoll.

A jelenlegi hivatalos termékleírások alapján a társaság:

- elektronikus fizetési szolgáltatásokat fejleszt;

- digitális pénztárcákat kínál;

- pénzforgalmi intézményeket kapcsol össze;

- nemzetközi pénzmozgásokat támogat;

- kereskedői fizetéselfogadást biztosít.

A Pay10 hivatalos kommunikációjában jelenleg nem szerepel saját kriptovaluta, nyilvános tokenkibocsátás vagy decentralizált blokklánc. A digitálisnem feltétlenül kriptotárcát jelent. citeturn633293view0turn633293view1

Digitális pénztárca és kriptotárca

Egy fintech digitális pénztárcában a szolgáltató jellemzően központilag vezeti az egyenleget. A felhasználó jelszóval, biometrikus azonosítással vagy többfaktoros hitelesítéssel fér hozzá a fiókjához.

Egy önálló kriptotárcában viszont a felhasználó privát kulcsot vagy helyreállító kifejezést kezel. A tárca nem feltétlenül tárolja magukat a kriptoeszközöket, hanem hozzáférést biztosít a blokkláncon nyilvántartott eszközökhöz.

A két megoldás felhasználói szempontból hasonlóan nézhet ki, de jogilag és technikailag alapvetően különbözik.

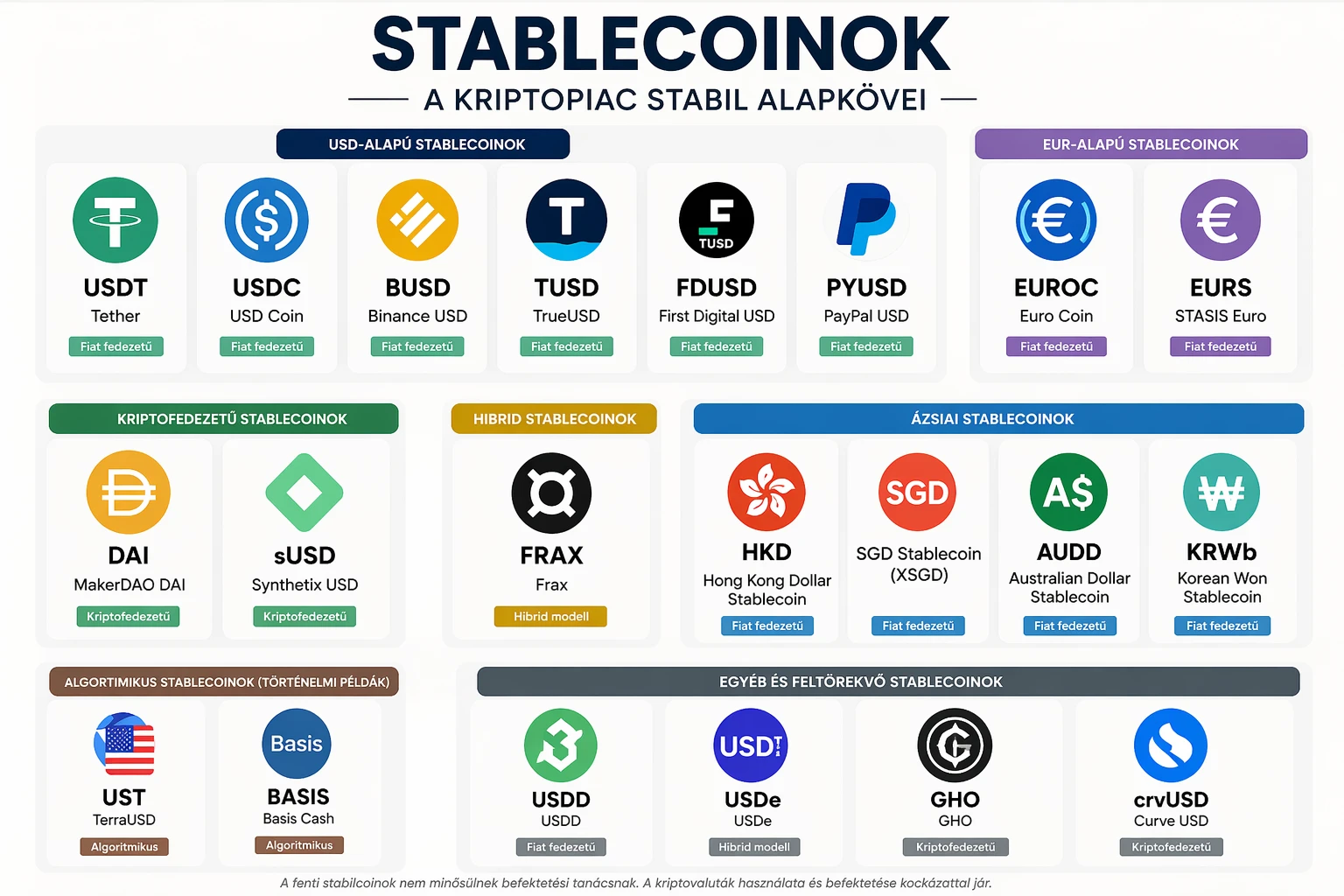

EMI-engedély és stablecoinok

Az EMI-engedély a stablecoinok miatt is érdekes lehet a kriptopiac számára.

A stablecoin olyan kriptoeszköz, amelynek kibocsátója megpróbálja az értékét egy referenciaeszközhöz, leggyakrabban az amerikai dollárhoz vagy az euróhoz kötni.

Az Európai Unió MiCA-rendelete külön kategóriaként kezeli az elektronikuspénz-tokeneket, angolul e-money tokeneket. Ezek olyan kriptoeszközök, amelyek egy hivatalos pénznem értékére hivatkozva próbálnak stabil értéket fenntartani.

A MiCA szerint az ilyen tokenek elektronikus pénznek minősülnek, kibocsátójuknak pedig főszabály szerint hitelintézeti engedéllyel kell rendelkeznie. citeturn955851search2turn955851search14

Ez azonban nem jelenti azt, hogy minden EMI automatikusan stablecoint bocsát ki.

A Pay10 magyar EMI-engedélyéből önmagában nem következik, hogy a társaság:

- euró- vagy forintalapú stablecoint indít;

- kriptoeszközöket fog letétben tartani;

- kriptotőzsdei szolgáltatást nyújt;

- Bitcoin-vásárlást tesz lehetővé;

- blokkláncon bonyolítja a fizetéseket.

Ezekhez külön termékfejlesztésre, szabályozási megfelelésre és adott esetben további engedélyekre lenne szükség.

Miért figyelhetnek mégis a Pay10-re a kriptopiac szereplői?

A kriptoeszközök és a hagyományos pénzügyi rendszer között az egyik legnagyobb kihívást a fiatpénzek mozgatása jelenti.

Egy kriptotőzsde vagy blokkláncalapú alkalmazás működéséhez gyakran szükség van:

- bankszámlára;

- euró- vagy forintátutalásra;

- ügyfél-azonosításra;

- pénzmosás elleni ellenőrzésre;

- fiatpénz be- és kifizetési csatornákra;

- devizaváltásra;

- határokon átnyúló elszámolásra.

Az EMI-k elméletileg fontos szerepet játszhatnak ezen infrastruktúra biztosításában. Egy szabályozott elektronikus pénzügyi intézmény összekötheti a hagyományos banki rendszert digitális platformokkal, kereskedőkkel vagy akár megfelelően engedélyezett kriptoszolgáltatókkal.

A Pay10 nyilvánosan ismertetett üzleti modelljének központi eleme az interoperabilitás, vagyis különbözőénzügyi intézmények összekapcsolása. citeturn633293view0turn436714view1

A kriptopiac számára az interoperabilitás azért fontos, mert a digitális eszközök önmagukban nem oldják meg a mindennapi fiatpénzes fizetések valamennyi problémáját. A felhasználók továbbra is bankszámláról töltenek fel pénzt, helyi pénznemben vásárolnak, adót fizetnek, és hagyományos kereskedőknél költenek.

A Pay10 akkor válhat közvetlenül is fontossá a kriptopiacon, ha később:

- kriptoszolgáltatók pénzforgalmi partnere lesz;

- fiat–kripto fizetési kapcsolatot épít;

- szabályozott elektronikuspénz-tokent bocsát ki;

- blokkláncalapú nemzetközi elszámolást integrál;

- stablecoinokat fogad el kereskedői fizetésekben.

A vállalat jelenleg nem jelentett be ilyen magyarországi szolgáltatást, ezért ezeket kizárólag lehetséges fejlődési irányként, nem pedig meglévő termékként szabad értelmezni.

Ki áll a Pay10 mögött?

A Pay10 hivatalos története szerint a vállalatot 2017-ben alapították Indiában, kezdetben vállalkozásoknak szánt online fizetési megoldások fejlesztésére.

A társaság alapítója és elnöke Prabhpreet Singh Gill, más néven Harry Gill. A vállalat globális vezérigazgatója Saad Kaleem, a Pay10 EU Koltán Illést nevezte meg a vállalat. citeturn633293view0turn436714view3

A Pay10 közleménye szerint a cégcsoport többségi tulajdonosa és anyavállalata az Eastern Fortune Investments, amely stratégiai irányítást, befektetési hátteret és vállletet biztosít a különböző Pay10-társaságok számára. citeturn436714view1

A társaság azt állítja, hogy tíz szabályozási engedély alapján működik Indiában, az Egyesült Arab Emírségekben, Bahreinben, Marokkóban és Magyarországon. További növekedési tervei Egyiptomra, az Öböl-menti Együttműködési Tanács országaira és más európai piacokra is kiterjeám és a terjeszkedési terv a vállalat saját közlése. citeturn436714view1

A Pay10 történeti bemutatása szerint:

- 2017-ben Indiában indult;

- 2020-ra több mint száz fizetési lehetőséget integrált;

- 2023-ban Dubajban nyitott globális központot;

- 2024-ben egyesült arab emírségekbeli és indiai engedélyeket szerzett;

- 2025-ben Bahreinben és Marokkóban is szabályozási jóváhagyást kapott;

- 20déllyel kezdte meg európai működésének kialakítását. citeturn633293view0

Miért Magyarország lett az európai központ?

A Pay10 döntésének hátterében több lehetséges stratégiai szempont állhat.

Az első a magyar azonnali fizetési infrastruktúra. Az AFR és a qvik lehetőséget teremthet olyan számláról számlára történő fizetések kialakítására, amelyek csökkenthetik a nemzetközi kártyarendszerektől való függést.

A második szempont az európai engedélyútlevelezés lehetősége. Egy magyar EMI-struktúra megfelelő has uniós országok felé is kiindulópontot teremthet. citeturn955851search3

A harmadik tényező a magyar fintechpiac relatív nyitottsága lehet. Az MNB az elmúlt években több olyan kezdeményezést támogatott, amely az azonnali fizetések, a digitális pénzügyi szolgáltatások és a hazai fizetési szuverenitás erősítését célozza. A qvik létrehozásának egyik kimondott célja is az volt, hogy versenyképezi fizetési megoldások mellett. citeturn955851search5turn955851search16

Magyarország emellett földrajzi és működési szempontból is alkalmas lehet egy közép- és kelet-európai fintechközpont kialakítására. Ettől azonban még nem garantált, hogy a Pay10 regionális sikert ér el. A szabályozási engedély csak a működés egyik előfeltétele.

Mit nyerhetnek a magyar fogyasztók?

A Pay10 megjelenése növelheti a versenyt a digitális pénztárcák, banki alkalmazások és fizetési szolgáltatók piacán.

A fogyasztók számára lehetséges előny lehet:

- több választható mobilfizetési megoldás;

- gyorsabb pénzátutalás;

- egyszerűbb nemzetközi pénzküldés;

- QR-kódos bolti fizetés;

- több pénzügyi funkció egyetlen alkalmazásban;

- versenyképesebb díjak és devizaárfolyamok.

Ezek egyelőre lehetőségek. Az, hogy a Pay10 ténylegesen kedvezőbb lesz-e egy banknál vagy más fintechszolgáltatónál, csak a magyar díjszabás, az árfolyamok, a limitek és az ügyfélszerződés közzététele után ítélhető meg.

Egy nemzetközi átutalásnál például nem elég azt vizsgálni, hogy a szolgáltató alacsony tranzakciós díjat hirdet. Figyelembe kell venni:

- az alkalmazott devizaárfolyamot;

- az árfolyamfelárat;

- a fogadó fél díjait;

- a közvetítő bankok költségeit;

- a pénz megérkezésének idejét;

- a visszavonási és panaszkezelési lehetőségeket.

Mit nyerhetnek a magyar vállalkozások?

A kisvállalkozások számára a Pay10 legnagyobb ígérete az alacsony költségű, egyszerűen bevezethető fizetéselfogadás lehet.

Egy fodrász, kisebb étterem, kézműves kereskedő vagy szolgáltató számára fontos lehet, hogy külön POS-terminál helyett akár mobiltelefonon vagy QR-kódon keresztül is elfogadhasson fizetést.

Egy webáruház számára pedig előnyt jelenthet:

- az egyszerű API-integráció;

- a fizetési link;

- a gyors elszámolás;

- az automatikus tranzakcióegyeztetés;

- a belföldi és nemzetközi fizetési módok együttes kezelése.

A Pay10 saját kereskedői oldala költségmegtakarítást és a telefon POS-eszközként történő használatát hirdeti. A konkrét magyarországi megtakarítás azonban csak a helyi kereskedői társak díjainak összehasonlításával állapítható meg. citeturn633293view2

A Pay10 legnagyobb lehetőségei

Növekvő kereslet a kártyák alternatívái iránt

A kereskedők világszerte keresik azokat a fizetési megoldásokat, amelyek gyorsabbak, olcsóbbak vagy közvetlenebbek lehetnek a hagyományos bankkártyás rendszereknél.

A számláról számlára történő azonnali fizetés ezen a területen komoly növekedési lehetőséget jelenthet.

Magyar qvik-infrastruktúra

A qvik már valamennyi lakossági ügyfél számára hozzáférhető alapinfrastruktúrát biztosít. A Pay10 számára így nem feltétlenül kell egy teljesen új, zárt fizetési hálózatot felépítenie.

A verseny inkább abban dőlhet el, ki kínál jobb felhasználói felületet, olcsóbb kereskedői csomagot, megbízhatóbb integrációt és hatékonyabb ügyfélszolgálatot.

Nemzetközi kapcsolatok

A Pay10 több országban működő szabályozott társaságai elméletileg megkönnyíthetik a határokon átnyúló fizetési csatornák kialakítását.

Ez különösen fontos lehet:

- külföldön dolgozó magyaroknak;

- nemzetközi ügyfelekkel dolgozó szabadúszóknak;

- exportáló kisvállalkozásoknak;

- több országban működő webáruházaknak;

- külföldi beszállítókkal dolgozó cégeknek.

A legfontosabb kockázatok

Az engedély még nem jelent piaci sikert

Egy pénzügyi engedély megszerzése komoly eredmény, de nem garantálja, hogy a felhasználók és a kereskedők tömegesen elfogadják a szolgáltatást.

A sikerhez szükség lesz:

- stabil és gyors alkalmazásra;

- versenyképes díjakra;

- banki integrációkra;

- megfelelő kereskedői hálózatra;

- hatékony ügyfélszolgálatra;

- gyors panaszkezelésre;

- erős csalásmegelőzési rendszerre.

Nem ismertek a magyar díjak

A Pay10 magyarországi díjszabása a nyilvános bejelentés alapján még nem értékelhető teljes részletességgel.

Különösen fontos lesz a következő költségek vizsgálata:

- számlavezetési díj;

- feltöltési díj;

- kiutalási díj;

- devizaváltási felár;

- kereskedői jutalék;

- visszatérítési díj;

- nemzetközi átutalási költség;

- inaktivitási vagy számlazárási díj.

Kiberbiztonsági kockázat

Minden digitális pénzügyi szolgáltatás célpontja lehet adathalászatnak, fiókátvételi kísérletnek vagy hamis alkalmazásoknak.

A felhasználóknak kizárólag hivatalos alkalmazás-áruházból szabad telepíteniük a Pay10 alkalmazását, és ellenőrizniük kell a szolgáltatást nyújtó jogi személy nevét.

Félrevezető kriptós ajánlatok

Mivel a Pay10 neve a digitális pénzügyi és fintechvilágban jelenik meg, csalók hamis Pay10-tokeneket vagy befektetési programokat hirdethetnek.

A Pay10 jelenlegi hivatalos kommunikációja nem mutat be saját nyilvános kriptovalutát. Gyanúsnak kell tekinteni minden olyan ajánlatot, amely:

- „Pay10 coin” vásárlására ösztönöz;

- garantált hozamot ígér;

- privát kulcsot vagy seed phrase-t kér;

- ismeretlen okosszerződéshez irányít;

- sürgeti a token-előértékesítésben való részvételt.

Rövid piaci elemzés

A Pay10 magyar EMI-engedélye elsősorban nem kriptopiaci, hanem pénzforgalmi és fintechfejlemény. Mégis jól mutatja, milyen irányba halad a digitális pénzügyi piac.

A következő évek versenye várhatóan nem egyszerűen a bankok és a kriptovaluták között zajlik majd. Sokkal inkább különböző infrastruktúrák versenyeznek:

- bankkártyás hálózatok;

- azonnali banki átutalások;

- digitális pénztárcák;

- elektronikus pénz;

- szabályozott stablecoinok;

- blokkláncalapú elszámolások;

- központi banki digitális pénzek.

A Pay10 előnye az lehet, hogy nem egyetlen technológiára épít, hanem különböző szabályozott fizetési rendszereket próbál összekapcsolni.

Ez a modell kevésbé látványos, mint egy új kriptotoken bevezetése, de hosszú távon üzletileg stabilabb lehet. Egy token értékét a spekuláció is mozgathatja, míg egy fizetési infrastruktúra sikere a tranzakciószámtól, a kereskedői elfogadástól, a költségektől és a megbízhatóságtól függ.

A Pay10 előtt ugyanakkor jelentős végrehajtási kockázat áll. Magyarországon fejlett banki alkalmazások, nemzetközi fintechcégek, kártyaszolgáltatók és hazai fizetési megoldások versenyeznek. Nem elegendő egy digitális pénztárcát elindítani: a felhasználóknak valódi okot kell adni arra, hogy egy újabb alkalmazást telepítsenek és rendszeresen használjanak.

A társaság számára a qvik-integráció lehet a legerősebb megkülönböztető tényező. Ha a Pay10 egyszerű, gyors és kedvező árú kereskedői elfogadást képes kialakítani, érdemi szerepet szerezhet a magyar piacon.

Ha azonban a szolgáltatás díjai nem versenyképesek, az elfogadóhelyek száma alacsony marad, vagy az ügyfélélmény nem jobb a banki alkalmazásokénál, az EMI-engedély önmagában nem lesz elegendő a széles körű elterjedéshez.

Mire figyeljenek a felhasználók?

A szolgáltatás igénybevétele előtt érdemes ellenőrizni:

- A pontos szolgáltatót: a szerződésben a Pay10 EU Kft. vagy más Pay10-társaság szerepel-e.

- Az engedély terjedelmét: milyen tevékenységekre jogosult a magyar társaság.

- Az ügyfélpénzek védelmét: hogyan és hol különítik el a pénzeszközöket.

- A teljes díjszabást: nemcsak a tranzakciós díjat, hanem az árfolyamfelárat és a kiutalási költséget is.

- A visszaváltás feltételeit: miként kérhető vissza az elektronikus pénz.

- A limiteket: mekkora összeget lehet feltölteni, utalni vagy felvenni.

- A panaszkezelést: milyen határidők és jogorvoslati lehetőségek vannak.

- Az adatkezelést: milyen személyes és pénzügyi adatokat gyűjt az alkalmazás.

Az MNB intézménykeresője és határozati adatbázisa alkalmas arra, hogy a felhasználók ellenőrizzék egy péns engedélyezett tevékenységeit. citeturn721294search5turn955851search15

Gyakori kérdések a Pay10 magyar engedélyéről

Kapott EMI-engedélyt a Pay10 Magyarországon?

A Pay10 saját közlése és több, a vállalati sajtóanyagot feldolgozó forrás szerint a Pay10 EU Kft. elektronikus pénzkibocsátó intézményi engedélyt kapott a Magyar Nemzeti Banktól.z engedély megadásának dátumaként. citeturn436714view3turn721294search1

Mit jelent az EMI rövidítés?

Az EMI az Electronic Money Institution, vagyis elektronikus pénzkibocsátó intézmény rövidítése. Az ilyen intézmény megfelelő engedéllyel elektronikus pénzt bocsáthat ki, és meghatározott pénzforgalmi szolgáltatásokat nyújthat.

A Pay10 bank?

A Pay10 EU Kft. EMI-engedélye nem azonos egy teljes kereskedelmi banki engedéllyel. Az elektronikus pénzkibocsátó intézmény szabályozott pénzügyi szolgáltató, de tevékenységi köre és ügyfélpénz-védelmi rendszere eltérhet a bankokétól.

A Pay10 kriptovaluta?

Nem. A Pay10 egy fintech- és fizetési szolgáltatói márka. A vállalat hivatalos dokumentumaiban jelenleg nem szerepel Pay10 nevű nyilvános kriptovaluta vagy token.

A Pay10 alkalmazás kriptotárca?

A bejelentett Pay10 App hagyományos digitális pénztárcaként működik, amely elektronikus pénz, átutalások és fizetések kezelésére szolgálhat. Nem azonos egy privát kulccsal kezelt, önálló kriptotárcával.

Lehet Pay10 tokent vásárolni?

A Pay10 hivatalos kommunikációja nem tartalmaz saját tokenértékesítést. A Pay10 nevében hirdetett tokeneket vagy előértékesítéseket csak akkor szabad hitelesnek tekinteni, ha azokat a társaság ellenőrizhető hivatalos csatornán és megfelelő szabályozási dokumentációval jelenti be.

Elérhető már a Pay10 Magyarországon?

A társaság a teljes magyarországi bevezetés előkészítéséről számolt be. Ez nem feltétlenül jelenti, hogy valamennyi lakossági és vállalati funkció már elérhető. Az aktuális termékkínálatot a Pay10 magyar feltételei és hivatalos alkalmazásoldalai alapján kell ellenőrizni.

Mi a Pay10 App?

A tervezett Pay10 App egy lakossági digitális pénztárca, amely pénz kezelésére, bolti és internetes fizetésre, QR-kódos tranzakciókra, valamint belföldi és nemzetközi átutalásokra szolgálhat.

Mi a Pay10 Biz App?

A Pay10 Biz App kereskedőknek és kisvállalkozásoknak szánt szolgáltatás. QR-kódos fizetéselfogadást, fizetési linkeket, tranzakciókövetést, elszámolást és pénzügyi egyeztetést kínálhat.

Mi a kapcsolat a Pay10 és a qvik között?

A Pay10 közleménye szerint magyarországi stratégiája az AFR és a qvik elterjedésére is épít. A konkrét integrációk, támogatott bankok ésgáltatás tényleges bevezetésekor válhatnak ismertté. citeturn436714view1

Használhatja a Pay10 a magyar engedélyt más EU-országokban?

A magyar engedély megfelelő uniós passportingeljárások után alapot teremthet más tagállamokban történő szolgáltatásnyújtáshoz. Ez nem automatikus, korlátlan működési jog: s fogadó országbeli megfelelésre is szükség lehet. citeturn955851search3

Kibocsáthat stablecoint a Pay10?

Egy EMI az uniós MiCA-szabályozás keretei között elvileg jogosult lehet elektronikuspénz-token kibocsátására, ha valamennyi vonatkozó követelménynek megfelel. A Pay10 azonban jelenleg nem jelentett be saját stablecoint.

Biztonságos a Pay10?

Az MNB-engedély szabályozott működési és felügyeleti keretet jelent, de egyetlen engedély sem szünteti meg teljesen a működési, informatikai, csalási vagy üzleti kockázatokat. A felhasználóknak a díjakat, az ügyfélpénzek védelmét és a szerződési feltételeket is ellenőrizniük kell.

Befektetésnek számít a Pay10 használata?

Nem. Egy elektronikus pénztárca használata vagy elektronikus pénz tartása nem azonos részvény, kötvény vagy kriptovaluta megvásárlásával. A Pay10 használata alapvetően fizetési szolgáltatás igénybevételét jelenti.

Jogi nyilatkozat

A cikk kizárólag tájékoztatási és oktatási célt szolgál. Nem minősül befektetési, pénzügyi, jogi vagy adózási tanácsadásnak, továbbá nem jelent ajánlást a Pay10 vagy bármely más pénzügyi, fintech- vagy kriptoszolgáltatás igénybevételére.

A Pay10 magyarországi szolgáltatásainak elérhetősége, díjai, funkciói, limitei és szerződési feltételei a bevezetés során változhatnak. Szolgáltatás igénybevétele előtt ellenőrizni kell a társaság aktuális engedélyét, üzletszabályzatát, díjjegyzékét, adatkezelési tájékoztatóját és ügyfélpénz-védelmi feltételeit.

A cikkben szereplő, jövőbeli terjeszkedésre, integrációkra vagy lehetséges kriptopiaci kapcsolatokra vonatkozó megállapítások nem garantált fejlemények. A Pay10 jelenleg nem jelentett be saját nyilvános kriptovalutát vagy stablecoint.