A Pay10 neve első hallásra akár egy új kriptovalutát vagy blokkláncalapú fizetési rendszert is takarhatna. A valóság azonban más: a Pay10 jelenlegi hivatalos bemutatkozása szerint egy szabályozott fintech- és digitális fizetési platform, amely elektronikus pénztárcákat, QR-kódos fizetést, fizetési átjárót és nemzetközi pénzforgalmi szolgáltatásokat kínál.

A vállalat 2026 júliusában azért került a magyar pénzügyi hírek középpontjába, mert európai leányvállalata, a Pay10 EU Kft. a társaság közlése szerint elektronikus pénzkibocsátói engedélyt kapott a Magyar Nemzeti Banktól. Ez nemcsak a magyar fintechpiac szempontjából lehet fontos fejlemény, hanem azok számára is, akik szeretnék megérteni, hogyan közeledik egymáshoz a hagyományos digitális pénzforgalom és a kriptovilág.

Mi a Pay10?

A Pay10 egy alternatív fizetési módokat kínáló pénzügyi technológiai szolgáltató. Angolul az ilyen vállalkozásokat gyakran az Alternative Payment Method, röviden APM provider kifejezéssel írják le.

Az alternatív fizetési mód minden olyan elektronikus megoldást jelenthet, amely nem kizárólag a hagyományos bankkártyás fizetésre épül. Ide tartozhat például:

- a mobilalkalmazásból indított azonnali átutalás;

- a QR-kódos bolti fizetés;

- a digitális pénztárca;

- a fizetési link;

- a bankszámláról közvetlenül indított „pay by bank” tranzakció;

- a helyi azonnali fizetési rendszerek használata.

A Pay10 saját meghatározása szerint globális fizetési technológiai vállalat, amely szabályozott pénzügyi intézményeket, kereskedőket és fizetési rendszereket kapcsol össze. Szolgáltatásai között fogyasztói digitális pénztárca, kereskedői alkalmazás, fizetési átjáró és határokon átnyúló pénzforgalmi megoldások szerepelnek.

Egyszerű példa

Tegyük fel, hogy egy budapesti webáruház Pay10 fizetési megoldást használ.

A vásárló kiválasztja a terméket, majd a fizetési oldalon nem feltétlenül kell megadnia a bankkártyaadatait. Ehelyett megjelenhet egy QR-kód vagy egy közvetlen banki fizetési lehetőség. A vásárló jóváhagyja a tranzakciót a telefonján, a kereskedő pedig értesítést kap a fizetés teljesítéséről.

A Pay10 ebben a folyamatban technológiai és pénzforgalmi közvetítőként működhet a vásárló, a kereskedő, a bank és az elszámolási rendszer között.

A Pay10 nem kriptovaluta

A Pay10-et fontos megkülönböztetni a kriptovalutáktól.

A jelenleg elérhető hivatalos dokumentáció alapján a Pay10:

- nem önálló blokklánc;

- nem decentralizált pénzügyi protokoll;

- nem kriptotőzsde;

- nem bányászható kriptopénz;

- nem egy nyilvánosan bemutatott Pay10 nevű token;

- nem rendelkezik a hivatalos kommunikációban közölt tokenkibocsátással vagy okosszerződés-címmel.

A Pay10 saját oldalai és vállalati közleményei következetesen fintech-, fizetési és elektronikus pénzügyi szolgáltatóként mutatják be a vállalatot. Ezért a Pay10-et nem helyes Bitcoinhoz, Ethereumhoz vagy egy hagyományos utility tokenhez hasonló befektetési eszközként kezelni.

Miért tűnhet mégis kriptós szolgáltatásnak?

A félreértésnek több oka lehet:

- A Pay10 digitális pénztárcát kínál.

- Nemzetközi és gyors pénzmozgásokat ígér.

- A fintechszektorban használatos „wallet”, „instant settlement” és „interoperability” kifejezéseket alkalmazza.

- Olyan régiókban terjeszkedik, például az Egyesült Arab Emírségekben, ahol a blokklánc- és kriptovállalkozások is aktívak.

- Az elektronikus pénz és a stablecoin egyaránt digitálisan tárolt értéknek tűnhet.

Ettől azonban egy szolgáltatás még nem válik blokkláncalapúvá.

Elektronikus pénz és kriptovaluta: mi a különbség?

A Pay10 megértéséhez először az elektronikus pénz, vagy angolul electronic money, e-money fogalmát kell tisztázni.

Az elektronikus pénz olyan, elektronikusan tárolt pénzügyi érték, amely:

- követelést testesít meg a kibocsátóval szemben;

- pénz átvétele ellenében jön létre;

- fizetésre használható;

- a kibocsátón kívül más szereplők is elfogadhatják;

- főszabály szerint névértéken visszaváltható.

Az Európai Unió az elektronikus pénzt a készpénz digitális alternatívájaként kezeli. Tárolható például mobilalkalmazásban, szerveren vagy kártyához kapcsolódó egyenlegként.

Elektronikus pénz példája

A felhasználó 20 000 forintot tölt egy szabályozott digitális pénztárcába. Az alkalmazásban ezután 20 000 forintos egyenleget lát, amelyet fizetésre vagy átutalásra használhat.

Ez az összeg nem azért ér 20 000 forintot, mert a piaci kereslet és kínálat ennyire árazta, hanem azért, mert a kibocsátóval szembeni, forintban meghatározott követelést képvisel.

Kriptovaluta példája

Amikor valaki 20 000 forint értékben Bitcoint vásárol, nem 20 000 forintos követelést szerez egy központi kibocsátóval szemben. A Bitcoin piaci árfolyama változhat, a hálózat decentralizált, és nincs olyan vállalat, amely köteles lenne a BTC-t névértéken forintra visszaváltani.

Elektronikus pénz nem egyenlő stablecoinnal

A stabilcoin olyan kriptoeszköz, amelynek kibocsátója megpróbálja az árfolyamot egy pénznemhez vagy más eszközhöz kötni. Az Európai Unió MiCA-rendelete külön kategóriaként szabályozza az elektronikuspénz-tokeneket, angolul e-money tokeneket, amelyek egy hivatalos pénznem értékére hivatkozva próbálnak stabilak maradni.

Egy hagyományos alkalmazásban vezetett elektronikus pénzegyenleg azonban nem feltétlenül token, és nem szükségszerűen blokkláncon működik. A Pay10 EMI-engedélyéből önmagában nem következik, hogy a vállalat kriptós stablecoint bocsátana ki.

Kik hozták létre a Pay10-et?

A Pay10 hivatalos vállalati története szerint a társaságot 2017-ben Indiában alapították, kezdetben vállalkozásoknak szánt biztonságos online fizetési megoldások fejlesztésére.

A vállalat jelenlegi kommunikációja Prabhpreet Singh Gillt, más néven Harry Gillt nevezi meg alapítóként és elnökként. A társaság globális vezérigazgatója a hivatalos vállalati oldal szerint Saad Kaleem. A Pay10 tulajdonosi hátterében a vállalati közlemény alapján az Eastern Fortune Investments áll többségi tulajdonosként.

A Pay10 fejlődésének főbb állomásai

A vállalat saját idővonala alapján:

- 2017: indulás Indiában;

- 2018: az első integrált digitális fizetési termékek bevezetése;

- 2020: több mint száz fizetési lehetőség, kifizetési és automatizált elszámolási megoldások;

- 2021: mobil POS- és további fizetési szolgáltatások;

- 2023: globális központ megnyitása Dubajban;

- 2024: digitális pénztárcák és helyi fizetési rendszerek fejlesztése, valamint indiai és egyesült arab emírségekbeli engedélyek;

- 2025: további szabályozási jóváhagyások az Egyesült Arab Emírségekben, Bahreinben és Marokkóban;

- 2026: az európai jelenlét kialakítása Magyarországon keresztül.

Ez az idővonal a vállalat saját bemutatkozásán alapul, ezért nem független auditált piaci jelentésként, hanem vállalati közlésként érdemes kezelni.

Hogyan működhet a Pay10 rendszere?

A Pay10 nem egyetlen termék, hanem több pénzforgalmi szolgáltatásból álló ökoszisztéma.

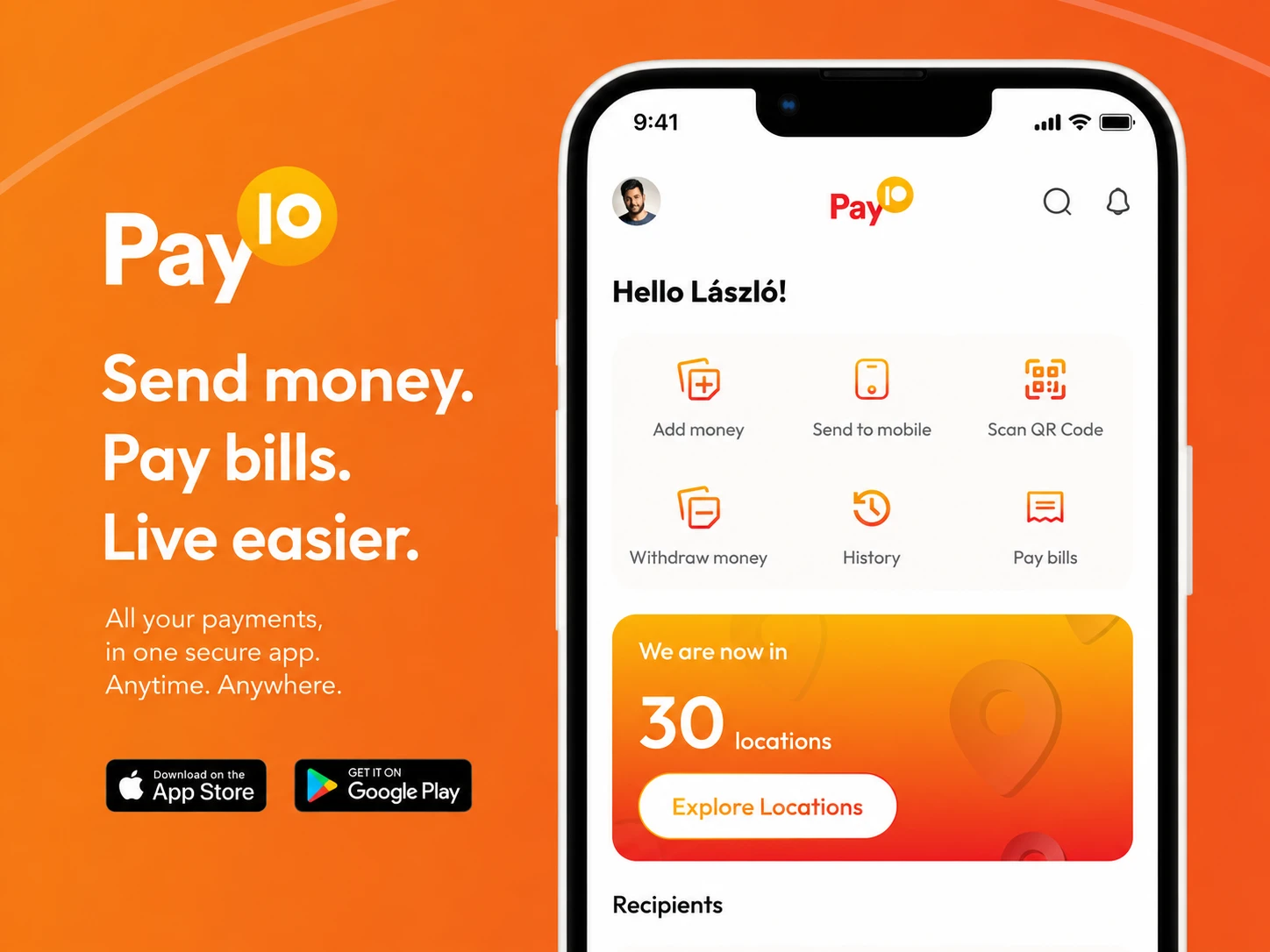

Pay10 App

A fogyasztói alkalmazás digitális pénztárcaként működhet. A vállalat közlése szerint a felhasználók:

- pénzt tarthatnak és kezelhetnek az alkalmazásban;

- belföldi vagy nemzetközi átutalásokat indíthatnak;

- interneten és üzletekben fizethetnek;

- QR-kódot olvashatnak be;

- nyomon követhetik tranzakcióikat.

A „wallet” szó itt nem feltétlenül kriptotárcát jelent. Egy hagyományos fintech-pénztárcában a szolgáltató vezeti a felhasználó egyenlegét. A felhasználó nem seed phrase-t vagy privát kulcsot kezel, hanem jelszóval és más hitelesítési módszerekkel fér hozzá a számlájához.

Pay10 Biz App

A kereskedőknek szánt Pay10 Biz alkalmazás célja a fizetések elfogadása, a tranzakciók követése és az elszámolás egyszerűsítése.

Egy kisvállalkozás például:

- QR-kódot jeleníthet meg a vásárlónak;

- telefonját fizetésfogadó eszközként használhatja;

- azonnali értesítést kaphat a beérkező összegről;

- egy felületen követheti a tranzakciókat;

- automatizálhatja a könyveléshez szükséges egyeztetést.

A vállalat kifejezetten a kis- és középvállalkozások számára alacsonyabb költségű fizetéselfogadást, gyors elszámolást és egyszerűbb pénzügyi adminisztrációt ígér. Ezek kereskedelmi állítások, ezért a tényleges díjakat és feltételeket mindig a magyar szolgáltatás hivatalos kondíciós listája alapján kell összehasonlítani.

Fizetési átjáró

A payment gateway, magyarul fizetési átjáró, az online kereskedő és a fizetési rendszer közötti technológiai kapcsolat.

Feladata lehet:

- a fizetési adatok biztonságos továbbítása;

- a tranzakció engedélyezésének kérése;

- a sikeres vagy sikertelen fizetés visszajelzése;

- az elszámolási adatok továbbítása;

- több fizetési mód egyetlen felületen történő kezelése.

A Pay10 saját tájékoztatása szerint több mint száz belföldi és nemzetközi fizetési opció integrációját támogatja.

Hol helyezkedik el a Pay10 a pénzügyi piacon?

A Pay10 nem klasszikus kereskedelmi bank, de nem is egyszerű szoftverfejlesztő.

A pénzügyi rendszerben a következő szereplők között helyezkedik el:

felhasználó → Pay10 alkalmazás vagy fizetési felület → bank vagy elektronikus pénzintézet → fizetési infrastruktúra → kereskedő

Piaci szempontból a Pay10 több területen próbál egyszerre pozíciót szerezni:

- fogyasztói digitális pénztárcák;

- kereskedői fizetéselfogadás;

- QR-kódos mobilfizetés;

- azonnali banki átutalások;

- nemzetközi pénzküldés;

- e-kereskedelmi fizetési átjárók;

- pénzügyi intézmények összekapcsolása;

- nyílt bankolási és nyílt pénzügyi szolgáltatások.

A társaság stratégiájának központi fogalma az interoperabilitás. Ez azt jelenti, hogy különböző bankok, alkalmazások, fizetési rendszerek és országok infrastruktúrái képesek egymással szabványosan együttműködni.

Egyszerű interoperabilitási példa

Egy magyar vásárló a saját banki alkalmazásával fizet egy Pay10-et használó kereskedőnek. A kereskedőnek nem feltétlenül kell ugyanannál a banknál számlát vezetnie, mint a vásárlónak. A rendszerek közötti technikai kapcsolat továbbítja a fizetési üzenetet, majd megtörténik az elszámolás.

A Pay10 tehát nem elsősorban új pénzt próbál létrehozni, hanem a már létező pénzek és fizetési hálózatok mozgatását kívánja gyorsabbá és egyszerűbbé tenni.

Mit jelent a magyar EMI-engedély?

A Pay10 2026. július 2-án közzétett vállalati közleménye szerint a Pay10 EU Kft. elektronikus pénzkibocsátó intézményi engedélyt, angolul Electronic Money Institution licence, röviden EMI-engedélyt kapott a Magyar Nemzeti Banktól.

A közlemény szerint az engedély lehetővé teszi, hogy a társaság Magyarországon szabályozott elektronikus pénz- és fizetési szolgáltatásokat készítsen elő lakossági és üzleti ügyfelek számára. A bejelentés alapján a tervezett szolgáltatások között digitális pénztárca, QR-kódos fizetés, helyi és nemzetközi átutalás, kereskedői fizetéselfogadás és fizetési átjáró szerepel.

Mit engedhet meg egy EMI-engedély?

Egy elektronikus pénzkibocsátó intézmény megfelelő engedély birtokában többek között:

- elektronikus pénzt bocsáthat ki;

- digitális pénztárcát működtethet;

- fizetési számlákhoz kapcsolódó szolgáltatásokat nyújthat;

- pénzátutalást végezhet;

- fizetési műveleteket hajthat végre;

- kereskedői fizetéselfogadást biztosíthat.

A pontos tevékenységi kör mindig az adott engedélyben, a szolgáltató üzletszabályzatában és a hatósági nyilvántartásban szerepel. Az MNB Intézménykeresője tartalmazza a Magyarországon engedélyezett vagy nyilvántartásba vett pénzügyi szolgáltatók adatait, ezért egy szolgáltatás igénybevétele előtt ott érdemes ellenőrizni a társaság aktuális státuszát és engedélyezett tevékenységeit.

Az EMI nem banki engedély

Az elektronikus pénzkibocsátó intézmény nem automatikusan kereskedelmi bank. Az elektronikus pénz kibocsátása önmagában nem azonos a bankbetétgyűjtéssel, és az ügyfélpénzek védelmi rendszere is eltérhet a hagyományos bankbetétekétől.

Ezért a felhasználónak ellenőriznie kell:

- hogyan védik és különítik el az ügyfélpénzeket;

- melyik jogi személy nyújtja a szolgáltatást;

- vonatkozik-e rá betétbiztosítás;

- milyen visszaváltási jog illeti meg az ügyfelet;

- milyen esetekben zárolható vagy korlátozható a számla;

- hogyan kezelik a fizetésképtelenségi kockázatot.

A Pay10 és a magyar qvik kapcsolata

A Pay10 magyarországi stratégiájában várhatóan fontos szerepet kaphat az Azonnali Fizetési Rendszer, vagyis az AFR, valamint az arra épülő qvik.

Az MNB 2020 márciusában indította el az Azonnali Fizetési Rendszert. A qvik erre az infrastruktúrára épülő, azonnali átutaláson alapuló fizetési megoldás. A qvik lakossági használata díjmentes, és minden hazai mobilbanki alkalmazásnak támogatnia kell. A szolgáltatás QR-kóddal, NFC-vel, fizetési linkkel vagy fizetési kérelemmel is használható.

Hogyan működhet egy Pay10–qvik fizetés?

Egy lehetséges bolti folyamat:

- A kereskedő Pay10-rendszere létrehoz egy qvik-kompatibilis QR-kódot.

- A vásárló beolvassa a kódot a mobiltelefonjával.

- Megnyílik a vásárló banki alkalmazása.

- A vásárló ellenőrzi az összeget és a címzettet.

- Jóváhagyja a tranzakciót.

- Az összeg az azonnali fizetési infrastruktúrán keresztül néhány másodpercen belül megérkezik.

Az MNB tájékoztatása szerint a qvik-kérelem jóváhagyása után a kedvezményezett öt másodpercen belül megkaphatja az összeget. A qvik-QR egyszer használható, ami csökkenti a véletlen többszörös fizetés kockázatát.

Miért lehet fontos a Pay10 a magyarok számára?

Új versenytárs jelenhet meg

Egy új, szabályozott digitális fizetési szolgáltató fokozhatja a versenyt a bankok, fintechcégek, elektronikus pénztárcák és fizetési kapuk között.

Az erősebb verseny elméletileg:

- csökkentheti a kereskedői díjakat;

- gyorsíthatja a szolgáltatások fejlesztését;

- javíthatja a mobilalkalmazások használhatóságát;

- növelheti a választható fizetési módok számát.

A tényleges előnyök azonban csak a magyar szolgáltatás elindulása, valamint a díjak, árfolyamok és szerződési feltételek közzététele után ítélhetők meg.

Kedvezőbb lehet a kisvállalkozásoknak

A magyar mikro- és kisvállalkozások számára a bankkártya-elfogadás költsége, a POS-terminál beszerzése és az elszámolás adminisztrációja jelentős teher lehet.

Egy telefonon vagy QR-kódon alapuló fizetési megoldás csökkentheti a külön hardver szükségességét. A qvikre épülő fizetés a kereskedők számára is olcsóbb alternatívát jelenthet egyes kártyás megoldásoknál, bár a Pay10 konkrét magyar díjszabása nélkül nem lehet biztos költségelőnyt megállapítani. Az MNB saját tájékoztatása szerint a qviket a kereskedők számára a hagyományos megoldásoknál kedvezőbb fizetési alternatívának szánták.

Segítheti a nemzetközi pénzforgalmat

A külföldön dolgozó magyarok, a nemzetközi ügyfelekkel rendelkező szabadúszók és az exportáló vállalkozások számára fontos lehet:

- az átutalás sebessége;

- az átváltási árfolyam;

- a tranzakciós díj;

- a fogadó ország lefedettsége;

- az elszámolás kiszámíthatósága.

A Pay10 több országban kiépített szabályozott jelenléte hosszabb távon megkönnyítheti a határokon átnyúló fizetéseket. A konkrét magyar előnyök azonban attól függnek majd, hogy mely pénznemeket, országokat és partnerintézményeket kapcsolja be a tényleges szolgáltatásba. A társaság közlése szerint Indiában, az Egyesült Arab Emírségekben, Bahreinben, Marokkóban és Magyarországon rendelkezik különböző pénzforgalmi engedélyekkel.

Magyarország európai fintechközponttá válhat

A Pay10 magyarországi engedélye azt jelezheti, hogy a társaság Magyarországot nem pusztán egy új piacnak, hanem európai működési központnak tekinti.

Egy magyarországi központ:

- új fintechállásokat teremthet;

- növelheti a helyi technológiai és szabályozási tudást;

- külföldi beruházást vonzhat;

- nemzetközi pénzügyi szolgáltatókat kapcsolhat a magyar infrastruktúrához;

- erősítheti a qvik és az AFR üzleti használatát.

Ezek jelenleg lehetőségek, nem garantált eredmények. Megvalósulásukhoz működő termék, megfelelő banki integráció, versenyképes díjazás és tartós felhasználói bizalom szükséges.

Van-e közvetlen kapcsolata a Pay10-nek a kriptopiaccal?

A Pay10 és a kriptopiac között jelenleg inkább közvetett, technológiai és piaci kapcsolat azonosítható.

Mindkét terület célja lehet:

- a gyorsabb nemzetközi értékátadás;

- a digitális pénztárcák használata;

- a közvetítők számának csökkentése;

- a pénzügyi szolgáltatások mobilról történő elérése;

- a nap huszonnégy órájában működő fizetések támogatása.

A működési modell azonban eltér. A Pay10 szabályozott, központilag működtetett fizetési infrastruktúrát épít, míg egy nyilvános blokklánc decentralizált hálózaton rögzíti a tranzakciókat.

Lehet-e később kriptós szolgáltatása?

Elméletileg egy EMI-engedéllyel rendelkező vállalkozás részt vehet kriptós pénzügyi infrastruktúrában is, például:

- fiat–kripto be- és kifizetések támogatásában;

- kriptotőzsdék banki elszámolásában;

- szabályozott stablecoinok kibocsátásában vagy terjesztésében;

- kereskedői kriptofizetések fiatpénzre váltásában.

Ehhez azonban az EMI-engedély önmagában nem feltétlenül elegendő. Az adott szolgáltatástól függően további MiCA szerinti kriptoeszköz-szolgáltatói vagy kibocsátói megfelelésre, technológiai integrációra és hatósági jóváhagyásra lehet szükség. A Pay10 hivatalos közlései jelenleg nem igazolják, hogy Magyarországon ilyen szolgáltatást indítana.

Mire kell figyelni a Pay10 használata előtt?

Ellenőrizd a szolgáltató jogi személyét

Nem mindegy, hogy a szerződést a magyar Pay10 EU Kft.-vel vagy a vállalat más országban működő társaságával kötöd meg. Az egyes Pay10-vállalatok a társaság közlése szerint önálló jogi és szabályozott egységként működnek.

Nézd meg az MNB nyilvántartását

A vállalati sajtóközlemény nem helyettesíti a hatósági adatbázist. Az MNB Intézménykeresőjében ellenőrizhető:

- a pontos cégnév;

- a nyilvántartási szám;

- az intézmény típusa;

- az engedélyezett tevékenységek;

- az esetleges korlátozások vagy figyelmeztetések.

Hasonlítsd össze a teljes költséget

Nemcsak a tranzakciós díjat kell figyelni. Fontos lehet:

- a számlavezetési díj;

- a feltöltési és kiutalási díj;

- a devizaváltási felár;

- a nemzetközi átutalás költsége;

- a kereskedői jutalék;

- a visszatérítés vagy chargeback díja;

- az inaktivitási díj;

- a pénzfelvételi költség.

Egy „ingyenes” tranzakció mellett az árfolyam vagy más szolgáltatási díj még jelentős költséget okozhat.

Vizsgáld meg az ügyfélpénzek védelmét

A felhasználónak egyértelmű választ kell kapnia arra, hogy:

- hol tartják az ügyfélpénzt;

- elkülönítik-e a vállalat saját vagyonától;

- milyen pénzintézetnél vezetik a védett számlát;

- mi történik a szolgáltató fizetésképtelensége esetén;

- mennyi idő alatt váltható vissza az elektronikus pénz.

Figyelj az adathalászatra

Egy új fizetési márka megjelenését csalók is kihasználhatják. Különösen veszélyes lehet:

- a hamis Pay10-token értékesítése;

- az állítólagos „Pay10 befektetési csomag”;

- a hamis alkalmazás;

- a nem hivatalos ügyfélszolgálati profil;

- a privát kulcsot vagy helyreállító kifejezést kérő üzenet;

- a garantált hozam ígérete.

Mivel a Pay10 jelenleg nem nyilvánosan bemutatott kriptotoken, különösen gyanús minden olyan ajánlat, amely „PAY10 coin” vagy „Pay10 presale” vásárlására próbál rávenni.

Rövid Pay10-elemzés

Erősségek

A Pay10 egyik legfontosabb erőssége a több országra kiterjedő, szabályozásközpontú terjeszkedés. A vállalat nem kizárólag egy fizetési alkalmazást kínál, hanem fogyasztói, kereskedői és intézményi szolgáltatásokból álló infrastruktúrát próbál kialakítani.

A magyar EMI-engedély, a qvikhez való lehetséges kapcsolódás és a vállalat határokon átnyúló tapasztalata versenyelőnyt jelenthet.

Lehetőségek

A Pay10 előtt jelentős növekedési lehetőség állhat a következő területeken:

- QR-kódos kereskedői fizetés;

- kisvállalkozások digitális fizetéselfogadása;

- azonnali számláról számlára történő fizetés;

- nemzetközi átutalás;

- beágyazott pénzügyi szolgáltatások;

- banki és fintechplatformok összekapcsolása.

A kártyahálózatoktól részben független, számláról számlára működő fizetések terjedése különösen kedvező környezetet teremthet a Pay10-hez hasonló APM-szolgáltatóknak.

Kockázatok

A Pay10 európai jelenléte még korai szakaszban van. A legfontosabb bizonytalanságok:

- mikor indul el a teljes magyar szolgáltatás;

- milyen díjakkal működik majd;

- hány kereskedő és bank csatlakozik;

- milyen lesz az ügyfélszolgálat minősége;

- mennyire stabil az alkalmazás;

- hogyan kezeli a csalásokat és vitatott tranzakciókat;

- képes-e felvenni a versenyt a bankokkal és a már ismert fintechszolgáltatókkal.

A vállalati közleményben szereplő tervek és előnyök nem tekinthetők bizonyított piaci eredménynek.

Összegző értékelés

A Pay10 jelenleg nem kriptobefektetési lehetőségként, hanem egy fejlődő digitális fizetési infrastruktúraként érdekes. Magyarország számára a projekt valódi jelentőségét nem egy token árfolyama, hanem a qvik integrációja, a kereskedői díjak, a nemzetközi átutalások költsége és a szolgáltatás tényleges elterjedtsége fogja meghatározni.

A Pay10 akkor válhat fontos hazai fintechszereplővé, ha a szabályozási engedélyt képes versenyképes, megbízható és széles körben elfogadott szolgáltatássá alakítani.

Gyakori kérdések a Pay10-ről

A Pay10 kriptovaluta?

Nem. A Pay10 hivatalos bemutatkozása alapján digitális fizetési és fintechszolgáltató. Jelenleg nincs hivatalosan bemutatott Pay10 nevű kriptovaluta vagy nyilvános tokenkibocsátás.

Lehet Pay10 tokent vásárolni?

A hivatalos vállalati információk nem tartalmaznak Pay10-tokenértékesítést. A Pay10 nevében kínált coinokat, előértékesítéseket vagy garantált hozamú csomagokat fokozott óvatossággal kell kezelni.

Mi az a Pay10 Wallet?

A Pay10 Wallet egy digitális fizetési pénztárca. A vállalat tervei szerint pénz kezelésére, átutalásra, vásárlásra és QR-kódos fizetésre használható. Nem azonos egy önálló privát kulccsal kezelt kriptotárcával.

Magyarországon már használható a Pay10?

A 2026. július 2-i bejelentés szerint a Pay10 EU Kft. a magyarországi szolgáltatások teljes körű bevezetését készíti elő. Az egyes funkciók tényleges elérhetőségét, indulási időpontját és díjait a szolgáltató aktuális magyar tájékoztatása alapján kell ellenőrizni.

Mit jelent az EMI-engedély?

Az EMI-engedély elektronikus pénz kibocsátására és meghatározott pénzforgalmi szolgáltatások nyújtására jogosíthatja fel az intézményt. Nem azonos a teljes banki engedéllyel.

Biztonságosabb az EMI, mint egy kriptotőzsde?

A két intézménytípus eltérő szolgáltatásokat és kockázatokat jelent. Egy felügyelt EMI szabályozott elektronikus pénzügyi szolgáltatást nyújt, míg egy kriptotőzsde kriptoeszközökkel kapcsolatos szolgáltatásokat végez. A biztonság megítéléséhez az engedélyt, az ügyfélpénzek kezelését, a technológiai védelmet és a szerződési feltételeket egyaránt vizsgálni kell.

Kapcsolódhat a Pay10 a qvik rendszerhez?

A vállalat magyarországi közleménye szerint stratégiája épít az AFR-re és a qvikre. A konkrét integrációk és elfogadóhelyek a szolgáltatás kereskedelmi bevezetésétől függnek.

Használható lesz nemzetközi utalásokra?

A Pay10 tervei között helyi és nemzetközi pénzátutalások szerepelnek. A támogatott országokat, pénznemeket, limiteket és díjakat a magyar szolgáltatás indulásakor kell ellenőrizni.

Befektetésnek tekinthető a Pay10 használata?

Nem. Egy Pay10-egyenleg vagy fizetési szolgáltatás használata nem azonos részvény, kriptovaluta vagy más befektetési eszköz megvásárlásával.

Jogi nyilatkozat

A cikk kizárólag tájékoztatási és oktatási célt szolgál. Nem minősül befektetési, pénzügyi, adózási vagy jogi tanácsadásnak, továbbá nem jelent ajánlást a Pay10 vagy más pénzügyi szolgáltatás igénybevételére.

A szolgáltatások elérhetősége, díjai, engedélyei és szerződési feltételei idővel változhatnak. Számlanyitás vagy pénz elhelyezése előtt ellenőrizni kell a szolgáltató aktuális státuszát az MNB nyilvántartásában, továbbá át kell olvasni az üzletszabályzatot, a díjjegyzéket, az adatkezelési tájékoztatót és az ügyfélpénzek védelmére vonatkozó feltételeket.

A kriptoeszközök kockázatosak és jelentős árfolyam-ingadozást mutathatnak. A Pay10 elektronikus fizetési szolgáltatásait nem szabad automatikusan kriptovalutával vagy kriptobefektetéssel azonosítani.