A határon átnyúló fizetések világa csendben, de nagyon gyorsan átalakul. A bankok, fintech cégek, digitális tárcák, stablecoin-kibocsátók és szabályozók már nem arról vitáznak, hogy szükség van-e modernizációra, hanem arról, ki tudja a leggyorsabban, legbiztonságosabban és legátláthatóbban összekötni a régi banki rendszereket az új digitális fizetési infrastruktúrával.

Stabilcoinok, ISO 20022 és a fizetések új korszaka

A globális pénzmozgás sokáig egy láthatatlan, nehézkes háttérrendszer volt. A felhasználó elküldte a pénzt, majd várt. Egy nemzetközi utalás napokig tarthatott, közben a díjak sokszor átláthatatlanok voltak, az árfolyamkockázat pedig különösen vállalati fizetéseknél jelentős költséget okozhatott.

2026-ra azonban a helyzet érezhetően megváltozott. A BAFT globális éves találkozóján a fizetési iparág szereplői már nem elméleti jövőről beszéltek, hanem egy olyan jelenről, amelyben a bankoknak egyszerre kell valós idejűvé, interoperábilissá és szabályozás-kompatibilissé tenniük a nemzetközi fizetéseiket.

A kulcsszó az interoperabilitás. Ez azt jelenti, hogy különböző fizetési rendszerek képesek egymással beszélni. Egy banki számla, egy mobilpénztárca, egy helyi azonnali fizetési hálózat, egy SWIFT-üzenet és akár egy stablecoin-alapú elszámolási megoldás ugyanannak a fizetési láncnak a része lehet.

Ez nem azt jelenti, hogy a blokklánc holnap lecseréli a bankokat. Sokkal inkább azt, hogy a bankok, a fintech cégek és a kriptós infrastruktúra-szolgáltatók elkezdik összekapcsolni azokat a rendszereket, amelyek eddig külön világokként működtek.

A G20 már 2020-ban elindította azt az ütemtervet, amelynek célja a határon átnyúló fizetések gyorsabbá, olcsóbbá, átláthatóbbá és hozzáférhetőbbé tétele. A Financial Stability Board 2025-ös jelentése szerint ugyan jelentős előrelépés történt, ezek az eredmények még nem hoztak világszinten kézzelfogható javulást a végfelhasználók számára. Ez jól mutatja, hogy a technológia önmagában kevés: közös szabványok, szabályozói együttműködés és megbízható infrastruktúra is kell.

Miért lett ennyire fontos az ISO 20022?

Az ISO 20022 első látásra száraz banki szabványnak tűnhet, pedig a következő évek egyik legfontosabb fizetési infrastruktúrája lesz. Röviden: az ISO 20022 egy egységes pénzügyi üzenetküldési szabvány, amely strukturáltabb és gazdagabb adatokat tesz lehetővé a fizetési folyamatban.

A hagyományos fizetési üzenetek gyakran kevés, szabad szöveges adatot tartalmaztak. Ez olyan, mintha egy csomagot úgy adnánk fel, hogy a címzett nevét, városát, utcáját és azonosítóit részben egyetlen kusza mezőbe írjuk. Egy ember még talán ki tudja bogozni, de egy automatikus megfelelési rendszer, szankciószűrő vagy csalásmegelőző algoritmus már sokkal nehezebben dolgozik vele.

Az ISO 20022 ezzel szemben strukturált adatokat használ. Külön mezőkben jelenhet meg a kedvezményezett neve, címe, számlaadata, pénztárca-azonosítója, a fizetés célja és a tranzakcióhoz kapcsolódó megfelelési információ. Ez azért fontos, mert a modern fizetések már nem kizárólag banki számláról banki számlára mennek. Egyre gyakoribb, hogy a pénz bankból digitális pénztárcába, pénztárcából helyi azonnali fizetési rendszerbe, vagy akár stablecoin-elszámolási rétegen keresztül mozog.

A SWIFT 2025-ben kiemelte, hogy a pénzügyi intézményeknek át kell állniuk az ISO 20022 globális fizetési szabványra. 2026 novemberében újabb fontos mérföldkő jön: 2026. november 14. után a SWIFT rendszerében az unstructured, vagyis strukturálatlan címek kivezetésre kerülnek, és csak teljesen strukturált vagy hibrid postai címek lesznek elfogadhatók.

Ez a kriptopiac szempontjából is lényeges. A stabilcoinok, tokenizált betétek és digitális pénztárcák csak akkor tudnak valóban intézményi szinten terjedni, ha a bankok pontosan tudják, ki küld pénzt, ki fogadja, milyen célból, melyik joghatóságban, milyen megfelelési kockázatok mellett. Az ISO 20022 tehát nem pusztán banki technikai frissítés, hanem a digitális pénzügyi infrastruktúra közös nyelve.

Mit jelent az interoperabilitás a gyakorlatban?

Az interoperabilitás nem divatszó, hanem gyakorlati túlélési kérdés a bankok számára. Vegyünk egy egyszerű példát.

Egy magyar exportőr euróban szeretne fizetést kapni egy délkelet-ázsiai vevőtől. A vevő helyi mobilpénztárcát használ, a magyar cég bankszámlára várja a pénzt, a köztes szolgáltató pedig stablecoin-alapú likviditási réteget használhat a gyors elszámoláshoz. Egy ilyen fizetésben akár több rendszer is részt vehet: helyi azonnali fizetési hálózat, devizaváltási szolgáltató, compliance rendszer, banki számla, digitális tárca és blokklánc-alapú elszámolás.

A felhasználó ebből ideális esetben csak annyit lát, hogy a pénz gyorsan, kiszámítható díjjal, megfelelő árfolyamon és ellenőrizhető módon megérkezik. A háttérben azonban óriási technológiai és szabályozási munka zajlik.

A BIS Project Nexus kezdeményezése pontosan ezt a problémát célozza. A BIS szerint ma már több mint 70 országban a belföldi fizetések másodpercek alatt, közel nulla költséggel teljesülhetnek. A Nexus célja, hogy ezeket a belföldi azonnali fizetési rendszereket szabványos módon összekösse, így a határon átnyúló fizetés a legtöbb esetben akár 60 másodpercen belül célba érhet.

Európában is erősödik az azonnali fizetések iránya. Az Európai Központi Bank tájékoztatása szerint az euróövezeti pénzforgalmi szolgáltatóknak 2025. január 9-től fogadniuk, 2025. október 9-től pedig küldeniük is kell tudniuk az azonnali euróátutalásokat. Ugyanez a szabályozási logika fokozatosan a nem euróövezeti EU-tagállamokra és a nem banki pénzforgalmi intézményekre is kiterjed.

A kriptopiac számára ebből az következik, hogy a stablecoinok nem légüres térben versenyeznek. Nemcsak más kriptoeszközökkel kell összehasonlítani őket, hanem a gyorsuló banki infrastruktúrával, az azonnali fizetési rendszerekkel és a szabályozott fintech hálózatokkal is.

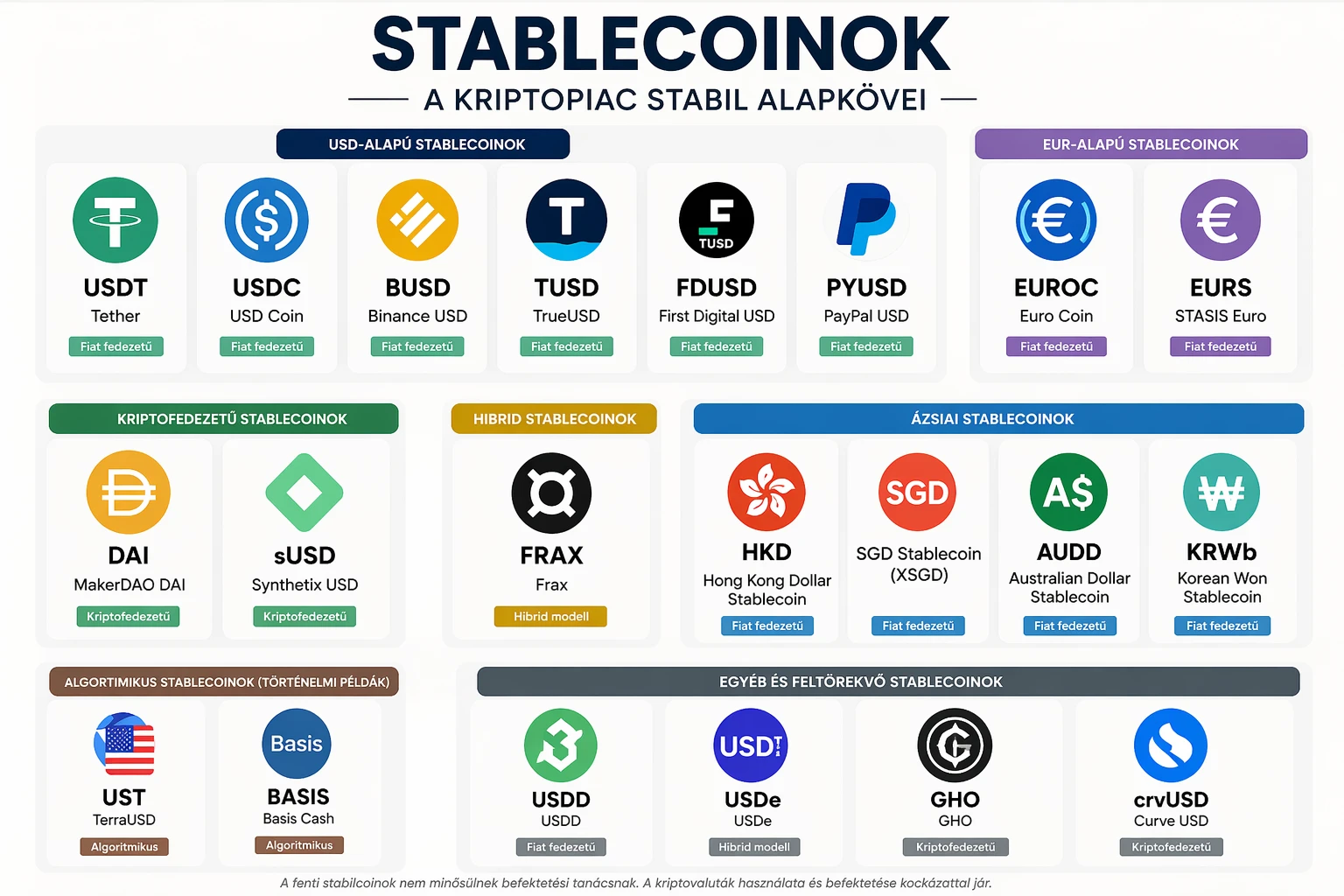

A stablecoinok már nem kísérleti játékszerek

A stablecoin olyan kriptoeszköz, amelynek értékét jellemzően egy hagyományos eszközhöz, például amerikai dollárhoz vagy euróhoz kötik. Az USDT és az USDC legismertebb példái dolláralapú stablecoinok. A stablecoin lényege, hogy a Bitcoinhoz vagy Etherhez képest kisebb árfolyam-ingadozást kínáljon, miközben blokkláncon mozgatható.

A stablecoinok korábban főleg kriptotőzsdei kereskedésben voltak fontosak. A kereskedők így tudtak gyorsan dollárhoz hasonló eszközbe menekülni anélkül, hogy ki kellett volna lépniük a blokkláncos ökoszisztémából. Ma viszont a stablecoinok szerepe bővül: megjelentek a határon átnyúló fizetésekben, vállalati treasury műveletekben, fintech elszámolásban, kártyás programok mögötti likviditásban és tokenizált pénzügyi piacokon is.

A Visa on-chain analitikai adatai szerint a globális stablecoin-kínálat 2026 júniusában meghaladta a 272 milliárd dollárt, az elmúlt 12 hónap korrigált stablecoin-tranzakciós volumene pedig 10,2 billió dollár volt. A Visa ugyanakkor különbséget tesz a nyers blokkláncos volumen és a korrigált, fizetési szempontból értelmezhetőbb volumen között, mert a teljes aktivitás jelentős része nem hétköznapi fizetés, hanem például tőzsdei arbitrage vagy kereskedési mozgás.

A Circle adatai szerint az USDC forgalomban lévő mennyisége 2026. június 8-án 75,9 milliárd dollár volt. A Circle az USDC-t 1:1 arányban visszaváltható, teljesen fedezett stablecoinként mutatja be, amelyet készpénz és likvid készpénz-egyenértékesek támasztanak alá, havi tartalékigazolásokkal.

A Visa stablecoin-stratégiája jól jelzi, hogy a nagy fizetési hálózatok nem figyelmen kívül hagyják ezt a piacot, hanem beépíteni próbálják. A Reutersnek adott nyilatkozat szerint a Visa stabilcoin-elszámolási volumene 2026 elején 4,5 milliárd dolláros évesített szinten állt, miközben a vállalat teljes éves fizetési volumene 14,2 billió dollár volt. Ez arányaiban még kicsi, de stratégiai szempontból fontos jelzés.

A bankok nem lecserélni, hanem összekötni akarják a rendszereket

A fizetési iparág egyik legfontosabb felismerése, hogy nem egyetlen új rendszer fogja leváltani az összes régit. A SWIFT, a levelező banki hálózatok, a helyi azonnali fizetési rendszerek, a kártyatársaságok, a digitális pénztárcák és a stablecoin-hálózatok egymás mellett fognak működni.

A kérdés nem az, hogy „bank vagy blokklánc”, hanem az, hogy melyik infrastruktúra melyik fizetési helyzetben a leghatékonyabb.

Egy nagyvállalati devizaügyletnél fontos lehet a szabályozott banki háttér, a jó árfolyam, a likviditás és a jogi védelem. Egy kisösszegű migráns hazautalásnál döntő lehet az alacsony díj és a gyors jóváírás. Egy fintech kártyaprogramnál az számíthat, hogy hétvégén és ünnepnapon is legyen elszámolási likviditás. Egy kriptotőzsdénél pedig az, hogy a stablecoin gyorsan mozgatható legyen több blokkláncon.

Ezért válnak kulcsszereplővé azok az infrastruktúra-cégek, amelyek hidat építenek a régi és az új pénzügyi világ között. A Reuters 2026 júniusi elemzése szerint a stablecoinok körüli legnagyobb hosszú távú lehetőség nem feltétlenül magukban a tokenekben, hanem az azokat működtető „pénzügyi vízvezetékben” van: kibocsátási platformokban, fizetési feldolgozókban, digitális tárcákban, letétkezelésben, ki- és bejáratokban, valamint compliance eszközökben.

Erre gyakorlati példa az OpenFX, amely stablecoinokat használ a határon átnyúló devizás fizetések gyorsítására. A Reuters szerint a cég 2026 márciusában 94 millió dollár tőkét vont be, és azt állította, hogy tranzakcióinak több mint 98 százaléka 60 percen belül elszámolódik, szemben a hagyományos devizapiaci 2–5 munkanapos teljesüléssel.

Egy másik példa a Nium és a Circle 2026 májusi partnersége, amely az USDC-alapú elszámolást kapcsolja össze több mint 190 országra kiterjedő helyi kifizetési infrastruktúrával. Ez a modell jól mutatja, hogy a stablecoin önmagában nem elég: kell hozzá helyi devizás kifizetés, FX-optimalizálás, szabályozói lefedettség és végponti kapcsolat bankszámlákhoz, kártyákhoz vagy digitális tárcákhoz.

Miért fontos mindez a kriptopiaci befektetőknek?

A kriptobefektetők gyakran az árfolyamokra figyelnek: emelkedik-e a Bitcoin, mekkora az Ethereum TVL-je, melyik altcoin törhet ki. A fizetési infrastruktúra átalakulása azonban mélyebb, hosszabb távú történet.

A stablecoinok terjedése több területen is hatással lehet a kriptopiacra.

Először: növelheti a blokkláncok valós gazdasági használatát. Ha egy stablecoin nem csak tőzsdei parkolópénz, hanem vállalati elszámolási eszköz is, akkor nőhet a kereslet megbízható, olcsó és gyors blokklánc-infrastruktúra iránt.

Másodszor: felértékelheti a compliance-kompatibilis ökoszisztémákat. A bankok és fizetési cégek nem olyan blokkláncokat keresnek, ahol minden gyors, de ellenőrizhetetlen. Olyan infrastruktúrát keresnek, ahol a tranzakciók nyomon követhetők, a pénzmosás elleni szabályok betarthatók, a letétkezelés intézményi szintű, és a végfelhasználói kockázatok kezelhetők.

Harmadszor: átrendezheti a stablecoin-kibocsátók közötti versenyt. Az USDT hatalmas likviditással és piaci eléréssel rendelkezik, az USDC erős szabályozottsági és intézményi narratívát épít, az euróalapú stablecoinok pedig Európában nyerhetnek szerepet, különösen a MiCA-rendszer alatt.

Negyedszer: hatással lehet a bankokra. Ha a stablecoinok egyre nagyobb szerepet kapnak a nemzetközi elszámolásban, a bankok vagy integrálják őket, vagy versenyhátrányba kerülhetnek a gyorsabb fintech és paytech szereplőkkel szemben.

A japán példa is azt mutatja, hogy a nagybankok már nem kívülről szemlélik a stablecoin-piacot. 2026 júniusában Japán három legnagyobb bankcsoportja bejelentette, hogy a 2027 márciusával záruló üzleti évben közösen bocsátanának ki jenalapú stablecoinokat.

A Travel Rule és a szabályozás: a gyorsaság ára az átláthatóság

A kriptovilág egyik régi mítosza, hogy a blokkláncos fizetés lényege a teljes szabályozásmentesség. Az intézményi fizetési világban ennek épp az ellenkezője történik: minél nagyobb összegek mozognak stablecoinokon, annál fontosabbá válik a megfelelés.

A FATF Travel Rule lényege, hogy a virtuális eszközszolgáltatóknak, például kriptotőzsdéknek és letétkezelőknek, bizonyos tranzakcióknál továbbítaniuk kell a küldőre és a kedvezményezettre vonatkozó információkat. Ez hasonló logika, mint a hagyományos banki átutalásoknál: a pénzügyi rendszernek tudnia kell, honnan jön a pénz és hová megy.

A FATF 2025-ös célzott jelentése szerint a megkérdezett 117 joghatóságból – azokat leszámítva, amelyek tiltják vagy tiltani tervezik a VASP-okat – 85, vagyis 73 százalék már elfogadott Travel Rule-t végrehajtó jogszabályt. Ugyanakkor a FATF szerint a globális végrehajtás továbbra is hiányos, és sok országban az enforcement, vagyis a tényleges felügyeleti kikényszerítés még korai szakaszban van.

Ez közvetlenül kapcsolódik az ISO 20022-höz is. Ha a fizetési üzenetek gazdagabb, strukturáltabb adatokat hordoznak, akkor könnyebb ellenőrizni a küldő és fogadó felet, kiszűrni a szankciós kockázatokat, azonosítani a csalási mintákat és automatizálni a compliance folyamatokat.

A FATF 2025 júniusában frissítette a 16-os ajánlását is. A módosítások célja, hogy a határon átnyúló fizetésekben egységesebb legyen az információkövetelmény, világosabbak legyenek a fizetési lánc szereplőinek felelősségei, és új technológiák segítsék a csalás és téves utalás elleni védelmet.

MiCA, GENIUS Act és a stablecoinok szabályozott jövője

A stablecoinok intézményi elfogadása nagyban függ attól, hogy a kibocsátók milyen szabályok szerint működnek. A befektetőknek és felhasználóknak nem mindegy, hogy egy token mögött milyen tartalékeszközök vannak, ki ellenőrzi azokat, milyen joguk van visszaváltásra, és mi történik piaci stressz esetén.

Az Európai Unióban a MiCA külön szabályozási rendszert hozott létre az eszközalapú tokenekre és az e-pénz tokenekre. Az Európai Bankhatóság szerint az asset-referenced tokenek és e-money tokenek kibocsátóinak megfelelő engedéllyel kell rendelkezniük ahhoz, hogy az EU-ban tevékenységet folytassanak.

Az Egyesült Államokban a 2025-ben elfogadott GENIUS Act jelentett fontos fordulópontot. A szabályozás a fizetési stablecoinok kibocsátására, tartalékaira és közzétételi követelményeire hozott szövetségi keretrendszert. A Federal Register 2025-ös és 2026-os dokumentumai szerint a szabályozás tartalékkövetelményeket, havi tartalékösszetétel-közzétételt és a tartalékeszközök minőségével kapcsolatos előírásokat tartalmaz.

Ez azért fontos, mert a stablecoin csak akkor lehet széles körű fizetési infrastruktúra, ha a felhasználók bíznak abban, hogy egy 1 dolláros token valóban visszaváltható 1 dollárra. Ha ez a bizalom meginog, a stablecoin nem fizetési forradalmat, hanem bankrohamhoz hasonló digitális pánikot hozhat.

A kockázatok: nem minden gyors fizetés biztonságos

A stablecoinok sok problémára adhatnak választ, de nem csodaszerek.

Az első nagy kockázat a tartalékminőség. Ha egy stablecoin mögött rövid lejáratú állampapírok, bankbetétek és készpénzegyenértékesek állnak, az erősebb védelmet jelenthet. De még a jó minőségű tartalék sem teljes kockázatmentesség. Piaci stresszben, tömeges visszaváltáskor vagy likviditási zavar esetén a tartalékeszközök gyors értékesítése problémákat okozhat.

A BIS 2025-ös éves gazdasági jelentése figyelmeztetett arra, hogy a stablecoinok növekedése pénzügyi stabilitási kockázatokat hordozhat, többek között biztonságos eszközök kényszerértékesítésének kockázatával.

A második kockázat a pénzmosás és tiltott finanszírozás. A FATF szerint 2024 óta nőtt az illegális szereplők stablecoin-használata, és a legtöbb on-chain illegális aktivitás már stablecoinokat érint. Ez nem azt jelenti, hogy a stablecoin önmagában bűnös technológia, hanem azt, hogy a nagy likviditású, gyorsan mozgatható digitális dollár természetes célpontja a visszaéléseknek is.

A harmadik kockázat a felhasználói védelem. Egy banki vagy kártyás fizetésnél létezhet chargeback, reklamációs folyamat, téves utalás kezelése vagy fogyasztóvédelmi eljárás. Egy nyilvános blokkláncon végrehajtott stablecoin-tranzakció ezzel szemben gyakran végleges. Ha valaki rossz címre küld pénzt, vagy csalónak fizet, a visszaszerzés sokkal nehezebb.

A negyedik kockázat a túlzott leegyszerűsítés. A stablecoin nem ugyanaz, mint a bankbetét, nem jegybankpénz, és nem minden esetben biztosított. A felhasználónak értenie kell, hogy kitől tart követelést: a banktól, a stablecoin-kibocsátótól, egy tőzsdétől, egy letétkezelőtől vagy egy okosszerződéses protokolltól.

Mit jelent ez egy átlagos kriptós olvasónak?

A legfontosabb tanulság: a fizetési piac nem egyszerűen „kriptósodik”, hanem hibriddé válik.

A következő évek nyertesei valószínűleg nem azok lesznek, akik csak gyors blokkláncot vagy csak olcsó tranzakciót kínálnak. Azok lehetnek előnyben, akik egyszerre tudnak megfelelni öt feltételnek: sebesség, likviditás, szabályozói megfelelés, felhasználói bizalom és valódi végponti elérés.

Egy stablecoin akkor hasznos, ha nemcsak blokkláncon lehet elküldeni, hanem a címzett ténylegesen tud vele valamit kezdeni. Ki tudja váltani helyi devizára? Megkapja bankszámlára? Használhatja kártyával? Elfogadja a kereskedő? Működik hétvégén? Van mögötte ügyfélszolgálat, visszaváltási jog, audit, tartalékjelentés?

Ez a különbség a spekulatív token és a fizetési infrastruktúra között.

A befektetőknek ezért nemcsak a stablecoin-kibocsátók nevét érdemes figyelniük, hanem azokat a vállalatokat és blokkláncokat is, amelyek a háttérinfrastruktúrát adják: compliance-szoftverek, letétkezelők, wallet-szolgáltatók, on/off-ramp cégek, likviditási szolgáltatók, fizetési processzorok, banki integrációs platformok.

A Reuters júniusi elemzése találóan fogalmazta meg: a stablecoinok körüli hosszú távú érték jelentős része nem a tokenben, hanem az azt működtető infrastruktúrában lehet.

A régi pénzügyi rendszer nem eltűnik, hanem átalakul

A határon átnyúló fizetések új korszakában a SWIFT, az ISO 20022, az azonnali fizetési rendszerek, a stablecoinok és a digitális pénztárcák nem feltétlenül egymás ellenségei. Inkább ugyanannak a nagyobb rendszernek különböző rétegei.

A bankoknak meg kell őrizniük azt, amiben erősek: bizalom, szabályozottság, tőke, ügyfélkapcsolat, megfelelés, nagyvállalati szolgáltatások. Ugyanakkor be kell építeniük azt, amiben a fintech és kriptós infrastruktúra jobb: gyorsaság, 24/7 működés, programozhatóság, globális elérhetőség, digitális végpontok.

A kriptoszektor számára pedig az a tanulság, hogy az intézményi elfogadás nem a szabályozás elkerülésén, hanem a szabályozással kompatibilis innováción múlik.

A jövő pénzügyi rendszere valószínűleg nem egyetlen blokkláncon, nem egyetlen banki hálózaton és nem egyetlen stablecoinon fog alapulni. A nyertes infrastruktúra az lesz, amelyik képes biztonságosan összekötni a sokféle rendszert: bankszámlát, mobiltárcát, stablecoint, helyi fizetési sínt, devizaváltást, compliance adatot és végfelhasználói élményt.

Ez a valódi forradalom: nem a látványos árfolyamgrafikon, hanem a pénzmozgás háttérrendszerének csendes, de mélyreható modernizációja.

Gyakori kérdések

Mi az ISO 20022 egyszerűen megfogalmazva?

Az ISO 20022 egy pénzügyi üzenetküldési szabvány, amely strukturáltabb adatokat használ a fizetésekben. Segít abban, hogy a bankok és fizetési rendszerek pontosabban értsék, ki küld pénzt, kinek, milyen célból és milyen megfelelési adatok mellett.

Miért fontos ez a kriptóknál?

Mert az intézményi kriptofizetésekhez nem elég a gyors blokklánc. A bankoknak, fintech cégeknek és szabályozóknak megbízható adat kell a küldőről, a fogadóról, a tranzakció céljáról és a kockázatokról. Az ISO 20022 ehhez ad közös nyelvet.

A stablecoin ugyanaz, mint a dollár?

Nem. A stablecoin egy magánkibocsátású digitális token, amely általában egy hagyományos devizához, például a dollárhoz van kötve. Akkor működik jól, ha megfelelő tartalék, visszaváltási mechanizmus, szabályozás és piaci bizalom áll mögötte.

Az USDT és az USDC kockázatmentes?

Nem. Bár mindkettő nagy és likvid stablecoin, a felhasználónak figyelnie kell a kibocsátói kockázatra, a tartalékokra, a szabályozási környezetre, a tőzsdei vagy letétkezelői kockázatra és arra is, melyik blokkláncon tartja az adott tokent.

Le fogják váltani a stablecoinok a banki utalásokat?

Rövid távon nem valószínű. Sokkal valószínűbb, hogy a stablecoinok bizonyos fizetési helyzetekben, például nemzetközi elszámolásban, fintech likviditásban, kriptotőzsdei mozgásokban és nehezen kiszolgált fizetési folyosókon kapnak fontos szerepet.

Mi az interoperabilitás?

Az interoperabilitás azt jelenti, hogy különböző fizetési rendszerek képesek egymással együttműködni. Például egy banki számla, egy mobiltárca, egy stablecoin-hálózat és egy helyi azonnali fizetési rendszer egy fizetési láncon belül összekapcsolható.

Mi a Travel Rule?

A Travel Rule olyan pénzmosás elleni szabály, amely előírja, hogy bizonyos kriptoeszköz-átutalásoknál a szolgáltatóknak gyűjteniük és továbbítaniuk kell a küldőre és a kedvezményezettre vonatkozó adatokat.

Miért érdekli ez a befektetőket?

Mert a kriptopiac következő növekedési szakaszában a szabályozott, intézményi szinten használható infrastruktúra felértékelődhet. Nem csak az számít, melyik token népszerű, hanem az is, melyik rendszer képes megfelelni banki, vállalati és szabályozói követelményeknek.

Mi lehet a legnagyobb kockázat a stablecoinok terjedésében?

A legnagyobb kockázatok közé tartozik a tartalékok minősége, a tömeges visszaváltás veszélye, a pénzmosási kockázat, a fogyasztóvédelem hiánya, a szabályozási bizonytalanság és az, hogy a felhasználók bankbetétként kezelnek olyan eszközöket, amelyek valójában nem azok.

Jogi nyilatkozat

A cikk kizárólag tájékoztató és oktatási célt szolgál, nem minősül befektetési, pénzügyi, jogi vagy adótanácsadásnak. A kriptoeszközök, stablecoinok és digitális fizetési infrastruktúrák használata kockázattal járhat, beleértve a piaci, technológiai, szabályozási, letétkezelési és likviditási kockázatokat. Befektetési vagy üzleti döntés előtt minden olvasónak érdemes saját kutatást végeznie, és szükség esetén független szakértő tanácsát kérnie.

Kulcsszavak: stablecoin, stabilcoin, USDC, USDT, ISO 20022, SWIFT, határon átnyúló fizetések, cross-border payments, valós idejű fizetés, interoperabilitás, Travel Rule, FATF, MiCA, GENIUS Act, digitális pénztárca, kriptopiac, banki infrastruktúra, fintech, paytech, TerraPay, tokenizáció, blokklánc fizetések

SEO meta title: Stabilcoinok a banki fizetésekben

SEO meta description: