A Federal Reserve egyik vezető döntéshozója, Christopher Waller egyre következetesebben beszél úgy a stablecoinokról és a blokkláncalapú fizetési rendszerekről, mint a következő pénzügyi infrastruktúra lehetséges építőelemeiről. Ez nem azt jelenti, hogy a Fed „megvette a bitcoint”, vagy hogy a kriptók kockázatmentessé váltak. Inkább azt jelzi: az amerikai pénzügyi rendszer már nem csak spekulációként nézi a digitális eszközöket, hanem fizetési, elszámolási és technológiai kérdésként is.

A Fed már nem csak árfolyamkockázatként nézi a kriptót

Az amerikai Federal Reserve egyik kormányzója, Christopher Waller az elmúlt időszakban többször is olyan keretben beszélt a stablecoinokról és a digitális eszközökről, amely jelentős szemléletváltást jelezhet az Egyesült Államok pénzügyi szabályozásában. Waller 2025 februárjában külön beszédet szentelt a stablecoinoknak, amelyben ezeket „fontos innovációnak” nevezte a kriptoökoszisztémán belül, és kiemelte, hogy javíthatják a lakossági és a határokon átnyúló fizetéseket.

Ez azért fontos, mert a Fed nem egyszerű piaci kommentátor. A Federal Reserve központi szerepet játszik az amerikai fizetési rendszerben, a bankrendszer felügyeletében és a monetáris politikában. Amikor egy Fed-kormányzó nem kizárólag spekulatív eszközként, hanem fizetési infrastruktúraként beszél a kriptó bizonyos elemeiről, az intézményi szempontból erős jelzés.

Fontos azonban különbséget tenni: Waller hivatalos megszólalásai elsősorban a stablecoinokra, a tokenizált eszközökre, az okosszerződésekre és az új fizetési technológiákra koncentrálnak. A bitcoin szerepéről óvatosabban érdemes beszélni. A bitcoin továbbra is sokak szemében elsősorban értékőrző, „digitális arany” jellegű eszköz, nem pedig stabil árfolyamú fizetőeszköz. Ugyanakkor a Bitcoin-hálózat végleges elszámolási képessége, globális elérhetősége és cenzúrarezisztens működése miatt a fizetési infrastruktúráról szóló vitákban sem hagyható figyelmen kívül.

Mi az a stablecoin, és miért lett hirtelen ennyire fontos?

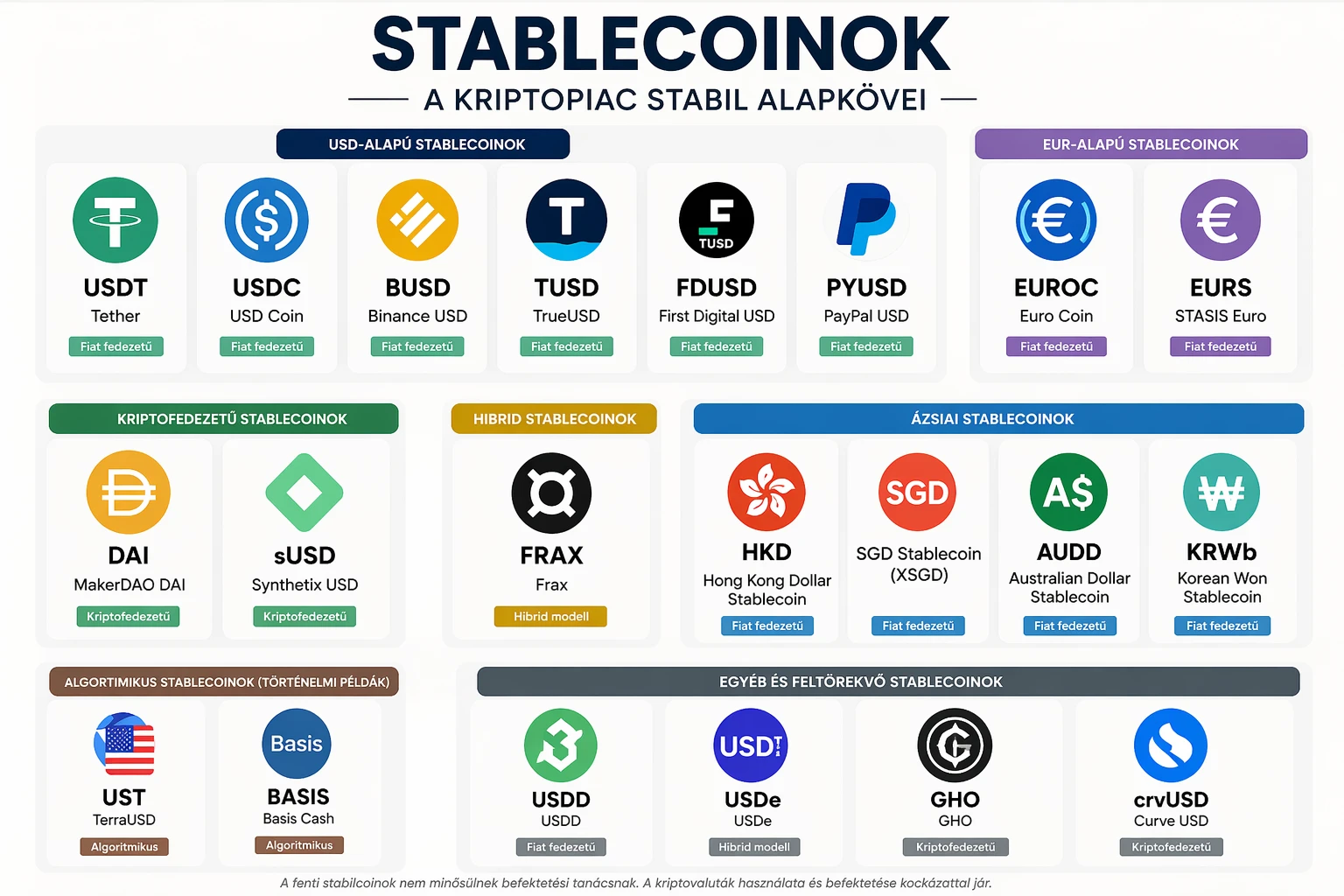

A stablecoin olyan kriptoeszköz, amelynek célja, hogy árfolyama stabil maradjon egy hagyományos pénznemhez, leggyakrabban az amerikai dollárhoz képest. A legismertebb példák közé tartozik az USDT, amelyet a Tether bocsát ki, valamint az USDC, amely a Circle terméke. Egy dolláralapú stablecoin célja egyszerű: 1 token nagyjából 1 amerikai dollárt érjen.

Ez a kriptopiacon óriási gyakorlati előnyt jelent. Például ha egy befektető eladja a bitcoint vagy az ethereumot, de nem akar azonnal banki dollárszámlára kiutalni, stablecoinba menekülhet. Így gyorsan megőrzi a dollárkitettséget, miközben a tőzsdén vagy a blokkláncon belül marad. Ugyanez hasznos lehet nemzetközi átutalásoknál, decentralizált pénzügyi alkalmazásokban, kereskedői elszámolásban vagy akár vállalati treasury-műveletekben.

A stablecoinok jelentősége azért nő, mert nem pusztán „kriptós parkolópénzként” működnek. Egyre inkább digitális dollárinfrastruktúraként viselkednek. A London School of Economics 2026 májusi elemzése szerint 2025 novemberében a forgalomban lévő stablecoinok 99 százaléka dollárdenominált volt, 2026 márciusának elején pedig az USDT és az USDC együtt a teljes stablecoin-piaci kapitalizáció mintegy 84 százalékát adta.

Ez stratégiai kérdés az Egyesült Államoknak. Ha a világ egyre nagyobb része dolláralapú stablecoinokat használ, akkor a dollár digitális formában is terjeszkedik. Ez erősítheti az amerikai pénzügyi befolyást, de közben új kockázatokat is teremt: felügyeleti, pénzmosás-ellenes, szankciós, fogyasztóvédelmi és pénzügyi stabilitási kockázatokat.

A GENIUS Act: a stablecoinok amerikai szabályozási fordulópontja

A cikk szempontjából kulcsfontosságú a GENIUS Act, vagyis a Guiding and Establishing National Innovation for U.S. Stablecoins Act. Ez az amerikai stablecoin-szabályozás egyik alapköve lett: 2025. július 18-án Donald Trump elnök aláírta a törvényt, amely átfogó keretet hozott létre a fizetési stablecoin-kibocsátók számára az Egyesült Államokban.

A törvény lényege, hogy ne bárki bocsáthasson ki fizetési stablecoint ellenőrizetlenül. A szabályozás célja, hogy a kibocsátóknak megfelelő tartalékokkal, visszaváltási mechanizmussal, felügyeleti struktúrával és megfelelési rendszerrel kelljen működniük. A Treasury 2026 áprilisában külön javaslatot tett arra is, hogy az engedélyezett fizetési stablecoin-kibocsátókat pénzügyi intézményként kezeljék a Bank Secrecy Act szempontjából, vagyis pénzmosás-ellenes és szankciós megfelelési kötelezettségeik legyenek.

Ez óriási különbség a korábbi vadnyugati állapothoz képest. A piac számára a szabályozás kettős hatású lehet. Rövid távon növelheti a költségeket, szigoríthatja a belépési feltételeket, és kiszoríthatja a gyengébb vagy kevésbé átlátható szereplőket. Hosszabb távon viszont éppen ez adhat intézményi bizalmat a stablecoinoknak. Egy bank, fizetési szolgáltató vagy nagyvállalat sokkal könnyebben épít olyan eszközre, amely mögött világos jogi keret, felügyelet és tartalékszabály áll.

Miért beszél Waller fizetési forradalomról?

Waller 2025 augusztusában a fizetési rendszer „technológia vezérelte forradalmáról” beszélt, amelybe beletartoznak a 24/7 azonnali fizetések, digitális tárcák, mobilfizetési alkalmazások, stablecoinok és más digitális eszközök is.

Ez a megközelítés azért erős, mert a kriptót nem árfolyamgrafikonként értelmezi, hanem infrastruktúraként. A kérdés nem csak az, hogy mennyit ér ma a bitcoin, az ether vagy az XRP. Hanem az is, hogy milyen gyorsan, milyen költséggel, milyen átláthatóság mellett és milyen földrajzi korlátokkal lehet pénzt vagy értéket mozgatni.

Vegyünk egy egyszerű példát. Egy amerikai vállalat pénteken este szeretne dollárban fizetni egy ázsiai beszállítónak. A hagyományos bankrendszerben az időzónák, banki nyitvatartás, közvetítő bankok, compliance-ellenőrzések és elszámolási ciklusok miatt ez lassú és drága lehet. Egy jól szabályozott, dolláralapú stablecoinnal működő fizetési rendszerben a tranzakció elvileg percek alatt végbemehet, akár hétvégén is. Ez nem jelenti azt, hogy minden jogi és technikai probléma megoldódott, de megmutatja, miért érdekli a Fedet és a bankokat a technológia.

Bitcoin: fizetőeszköz vagy digitális tartalékeszköz?

A bitcoin helyzete különlegesebb, mint a stablecoinoké. A stablecoinok célja az árstabilitás, a bitcoiné viszont nem. A bitcoin árfolyama jelentősen ingadozhat, ezért egy kávézó, webshop vagy bérszámfejtési osztály számára nehézkes lehet közvetlen fizetőeszközként használni.

Ugyanakkor a bitcoin mögött álló gondolat más: korlátozott kínálat, központi kibocsátó nélküli működés, globális elszámolási hálózat és nagyfokú ellenállás a cenzúrával szemben. Ezért sok befektető nem napi fizetésre, hanem hosszabb távú értékmegőrzésre használja.

A Fed és más szabályozók számára a bitcoin inkább azt mutatja meg, hogy blokkláncalapon működhet egy globális, központi üzemeltető nélküli értéktovábbítási rendszer. A stablecoinok pedig azt mutatják meg, hogyan lehet ugyanezt a technológiai logikát stabil dollárértékhez kötni.

Más szóval: a bitcoin a decentralizáció radikális példája, a stablecoin pedig a blokklánc és a hagyományos pénzügy kompromisszuma.

Mit jelent ez a kriptobefektetőknek?

A legfontosabb tanulság: a kriptopiac érettebb szakaszba lép. A 2017-es és 2021-es ciklusokban a fő narratíva sokszor a gyors meggazdagodás, az altcoinmánia, az NFT-láz vagy a DeFi-hozamvadászat volt. Most egyre inkább az infrastruktúra, szabályozás, intézményi integráció és fizetési hasznosság kerül előtérbe.

Ez nem feltétlenül jelenti azt, hogy minden stablecoinhoz vagy fizetési tokenhez kapcsolódó projekt jó befektetés. Sőt, a szabályozás sok gyenge projektet kiszűrhet. A piac valószínűleg egyre inkább különbséget tesz majd a valódi használati értékkel rendelkező hálózatok és a pusztán narratívára épülő tokenek között.

A befektetőnek ezért nem csak azt kell néznie, hogy egy token ára mennyit emelkedett. Fontosabb kérdések:

Mire használják az adott hálózatot?

Van-e valós tranzakciós volumen?

Kik a partnerek?

Milyen szabályozási kockázatok vannak?

A token nélkülözhetetlen-e a rendszer működéséhez, vagy csak spekulatív melléktermék?

Stablecoinok esetében még konkrétabb kérdések merülnek fel: milyen tartalékok állnak mögöttük, milyen gyakran auditálják vagy igazolják ezeket, milyen joghatóságban működik a kibocsátó, és mennyire gyors a visszaváltás valódi dollárra.

Bankok, fintechcégek és kriptovállalatok: új verseny kezdődik

A stablecoinok elfogadása nem csak a kriptotőzsdéknek fontos. A hagyományos bankok, fizetési feldolgozók, kártyatársaságok, brókercégek és fintechszolgáltatók számára is stratégiai kérdés.

A Circle példája jól mutatja a trendet. A Reuters 2026 májusában arról számolt be, hogy a Circle negyedéves bevétele és tartalékjövedelme 20 százalékkal, 694 millió dollárra nőtt, miközben az USDC forgalomban lévő mennyisége éves alapon 28 százalékkal, 77 milliárd dollárra emelkedett.

Ez rávilágít a stablecoin-üzleti modell egyik fontos elemére. A kibocsátó dollárt vagy amerikai állampapírt tart tartalékként, miközben tokeneket bocsát ki. A tartalékokon kamatbevétel keletkezhet, különösen magasabb kamatkörnyezetben. Ezért a stablecoin-kibocsátók pénzügyi teljesítménye érzékeny lehet a Fed kamatpolitikájára is.

Ha a szabályozás világosabbá válik, több bank és fizetési szolgáltató léphet be. Ez fokozhatja a versenyt, de legitimálhatja is a szektort. A jövő egyik nagy kérdése az lesz, hogy a stablecoinokat főként kriptovállalatok, bankok, fintechcégek vagy nagy technológiai platformok fogják-e uralni.

A kockázatok: nem minden stablecoin egyformán biztonságos

A stablecoin név megtévesztő is lehet. Attól, hogy egy token „stabilnak” nevezi magát, még nem feltétlenül kockázatmentes. A fő veszélyek a következők.

Az első a tartalékkockázat. Ha a kibocsátó nem tart megfelelő minőségű és likvid tartalékokat, pánikhelyzetben nem biztos, hogy minden felhasználó vissza tudja váltani tokenjeit.

A második a visszaváltási kockázat. Papíron lehet, hogy 1 stablecoin 1 dollárt ér, de ha a visszaváltás lassú, korlátozott vagy bizonytalan, akkor válságban az árfolyam eltérhet az 1 dollártól.

A harmadik a szabályozási kockázat. Egy adott stablecoin bizonyos országokban engedélyezett lehet, máshol korlátozott vagy tiltott.

A negyedik a technológiai kockázat. Okosszerződés-hiba, blokkláncleállás, hídprotokoll-hack vagy tárcakompromittálás is okozhat veszteséget.

Az ötödik a koncentrációs kockázat. Ha a piac néhány nagy kibocsátóra épül, akkor ezek problémái rendszerszintű hatással járhatnak.

Éppen ezért a Fed, a Treasury, az OCC és más hatóságok nem véletlenül közelítik meg óvatosan a témát. Waller fizetési innovációról beszél, de a Fed 2025 szeptemberi megszólalásában a kiberbiztonsági és működési kockázatok fontosságát is hangsúlyozta az új fizetési sínek, stablecoinok, tokenizált eszközök és okosszerződések kapcsán.

Mit figyeljen most az olvasó?

A következő hónapokban és években három terület lesz különösen fontos.

Az első a GENIUS Act végrehajtása. A törvényt már elfogadták, de a részletszabályok, az engedélyezési folyamat, az állami és szövetségi felügyelet kapcsolata, valamint az AML- és szankciós követelmények gyakorlati alkalmazása határozza meg, mennyire lesz működőképes a rendszer. Az OCC 2026 februárjában már javaslatot tett a GENIUS Act végrehajtására azokra a stablecoin-kibocsátókra és kapcsolódó tevékenységekre, amelyek az OCC hatáskörébe tartoznak.

A második a banki integráció. Ha a nagybankok, fizetési szolgáltatók és intézményi szereplők elkezdik szélesebb körben használni a stablecoinokat, az új keresletet és új üzleti modelleket teremthet. Ha viszont a banklobbi attól tart, hogy a stablecoinok elszívják a betéteket, akkor politikai ellenállás is erősödhet.

A harmadik a felhasználói alkalmazás. A stablecoinok sikere nem csak azon múlik, hogy létezik-e szabályozás. Az is kell, hogy a felhasználók, vállalatok és kereskedők valóban egyszerűbbnek, gyorsabbnak vagy olcsóbbnak találják őket a hagyományos megoldásoknál.

Összkép: nem kriptórajongás, hanem pénzügyi infrastruktúra-vita

Christopher Waller megszólalásainak legfontosabb üzenete nem az, hogy a Fed feltétel nélkül támogatná a kriptót. A lényeg sokkal árnyaltabb: az amerikai jegybanki gondolkodásban a digitális eszközök egy része kezd átkerülni a „spekulatív kockázat” kategóriából a „fizetési infrastruktúra és pénzügyi innováció” kategóriába.

Ez nagy változás. A stablecoinok különösen fontos szerepet kaphatnak, mert hidat képeznek a hagyományos dollárrendszer és a blokkláncalapú pénzügy között. A bitcoin pedig továbbra is a decentralizált értéktovábbítás és digitális tartalékgondolat legismertebb példája.

A befektetőknek azonban nem szabad összekeverniük az intézményi érdeklődést a garantált árfolyamnyereséggel. A szabályozás tisztulása hosszú távon erősítheti a piacot, de rövid távon átrendeződést, versenyt és bizonyos szereplők kiszorulását is hozhatja. A bölcs döntés nem az, hogy valaki minden stablecoin- vagy fizetési narratívára ráugrik, hanem az, hogy megérti: mely projektek mögött van valódi használat, szabályozási megfelelés, likviditás és fenntartható üzleti modell.

Gyakori kérdések

A Fed hivatalosan támogatja a bitcoint?

Nem. Christopher Waller megszólalásai nem jelentik azt, hogy a Federal Reserve hivatalosan támogatná vagy befektetésre ajánlaná a bitcoint. A Fed inkább a fizetési technológia, a stablecoinok, a tokenizáció és az új elszámolási rendszerek hatásait vizsgálja.

Miért fontosak a stablecoinok a kriptopiacon?

Mert stabil dollárkitettséget biztosítanak a blokkláncon belül. A kereskedők, befektetők és DeFi-felhasználók stablecoinokat használnak értékmegőrzésre, átutalásra, fedezetként, likviditásként és elszámolási eszközként.

Biztonságosabb az USDC vagy az USDT?

Erre nem lehet általános, befektetési tanácsként használható választ adni. Mindkettő nagy szereplő, de eltérő kibocsátói háttérrel, tartalékstruktúrával, szabályozási megítéléssel és piaci felhasználással rendelkezik. A felhasználónak mindig ellenőriznie kell a tartalékjelentéseket, a joghatóságot, a visszaváltási feltételeket és az adott platform kockázatait.

A stablecoin ugyanaz, mint a digitális dollár?

Nem teljesen. A stablecoin általában magáncég által kibocsátott token, amely dollárhoz kötött értéket ígér. A központi banki digitális pénz, vagyis CBDC ezzel szemben közvetlenül jegybanki kibocsátású digitális pénz lenne. Waller korábban szkeptikus volt az amerikai digitális jegybankpénz szükségességével kapcsolatban, és inkább a magánszektor innovációs szerepét hangsúlyozta.

Miért érdekli a Fedet a stablecoin, ha az nem jegybankpénz?

Azért, mert a stablecoinok hatással lehetnek a fizetési rendszerre, a bankbetétekre, a dollár globális használatára, az amerikai állampapírpiacra, a pénzmosás elleni fellépésre és a pénzügyi stabilitásra. Ha egy eszközt tömegesen használnak fizetésre vagy értéktárolásra, az már központi banki és szabályozói kérdés.

A GENIUS Act jó hír a kriptopiacnak?

Részben igen, mert jogi keretet adhat a fizetési stablecoinoknak, ami növelheti az intézményi bizalmat. Ugyanakkor szigorúbb megfelelési kötelezettségeket is hoz, ami egyes kibocsátóknak költséges vagy nehezen teljesíthető lehet.

Lehet stablecoinnal fizetni a hétköznapokban?

Technikailag igen, de a gyakorlati elfogadottság országonként, szolgáltatónként és szabályozási környezetenként eltér. A stablecoinok ma még sokkal erősebbek a kriptotőzsdéken, DeFi-ben és nemzetközi átutalásokban, mint a mindennapi bolti fizetésekben.

Mit jelent az, hogy egy stablecoin dollárfedezett?

Azt jelenti, hogy a kibocsátó elvileg minden kibocsátott token mögött dollárt, rövid lejáratú amerikai állampapírt, bankbetétet vagy más likvid eszközt tart. A minőség attól függ, pontosan milyen tartalékokról van szó, mennyire átláthatóak, és milyen gyorsan válthatók vissza.

A stablecoinok kiválthatják a bankokat?

Teljesen valószínűleg nem, de bizonyos funkciókban versenytársaik lehetnek. Például a nemzetközi pénzküldésben, kriptotőzsdei elszámolásban vagy digitális platformokon belüli fizetésekben. A bankok ugyanakkor maguk is beléphetnek a stablecoin- és tokenizációs piacra.

Mit tegyen egy kezdő kriptobefektető ezzel az információval?

Elsősorban ne rohanjon vakon vásárolni. Érdemes megérteni, hogy a kriptopiac egyre inkább infrastruktúra-, szabályozási és intézményi versennyé válik. A döntéseknél fontos a kockázatkezelés, a diverzifikáció, a saját kutatás és annak felismerése, hogy a stablecoin sem teljesen kockázatmentes.

Jogi nyilatkozat

Ez a cikk kizárólag tájékoztató és oktatási célt szolgál. Nem minősül pénzügyi, befektetési, adózási vagy jogi tanácsadásnak. A kriptovaluták, stablecoinok és digitális eszközök piaca jelentős kockázattal jár, beleértve az árfolyam-ingadozást, szabályozási változásokat, technológiai hibákat, likviditási kockázatot és akár a teljes tőkevesztés lehetőségét is. Befektetési döntés előtt minden olvasónak saját kutatást kell végeznie, és szükség esetén független szakértő tanácsát kell kérnie.

Kulcsszavak: stablecoin, bitcoin, Federal Reserve, Christopher Waller, GENIUS Act, USDC, USDT, kriptovaluta, digitális eszközök, blokklánc fizetés, kriptopiaci hírek, amerikai stablecoin szabályozás, fizetési infrastruktúra, tokenizáció, DeFi, digitális dollár, kriptobefektetés, kripto szabályozás