A stablecoinpiac legfontosabb növekedési története nem feltétlenül New Yorkban, Londonban vagy San Franciscóban íródik. Miközben a kockázati tőke és a vállalatalapítók jelentős része továbbra is az Egyesült Államokban és Európában koncentrálódik, a digitális dollár iránti legsürgetőbb társadalmi igény Latin-Amerikában, Afrikában és Ázsia egyes részein jelentkezik. A látványos tranzakciós adatok mögött azonban módszertani különbségek, szabályozási kockázatok és nehezen fenntartható üzleti modellek is meghúzódnak.

A Decrypt 2026. június 27-én megjelent véleménycikke szerint a stablecoinvállalatok alapítói térképe nem egyezik azzal a térképpel, amelyen a tényleges felhasználás látható. A cikk szerzője, Alex Witt azt állítja, hogy a következő évtized legfontosabb stablecoincégei Lagosban, São Paulóban, Buenos Airesben vagy Manilában születhetnek meg, nem pedig a hagyományos nyugati technológiai központokban.

A gondolatmenet alapja meggyőző: ott a legerősebb egy pénzügyi termék iránti kereslet, ahol a hagyományos rendszer a legkevésbé képes megfelelő szolgáltatást nyújtani. Az adatok értelmezésekor azonban különösen fontos megkülönböztetni a blokkláncon mozgó teljes összeget, a kereskedési és arbitrázscélú forgalmat, a valódi fizetéseket, valamint az adott gazdaság méretéhez viszonyított használatot.

Mi az a stablecoin, és miért lett ennyire fontos?

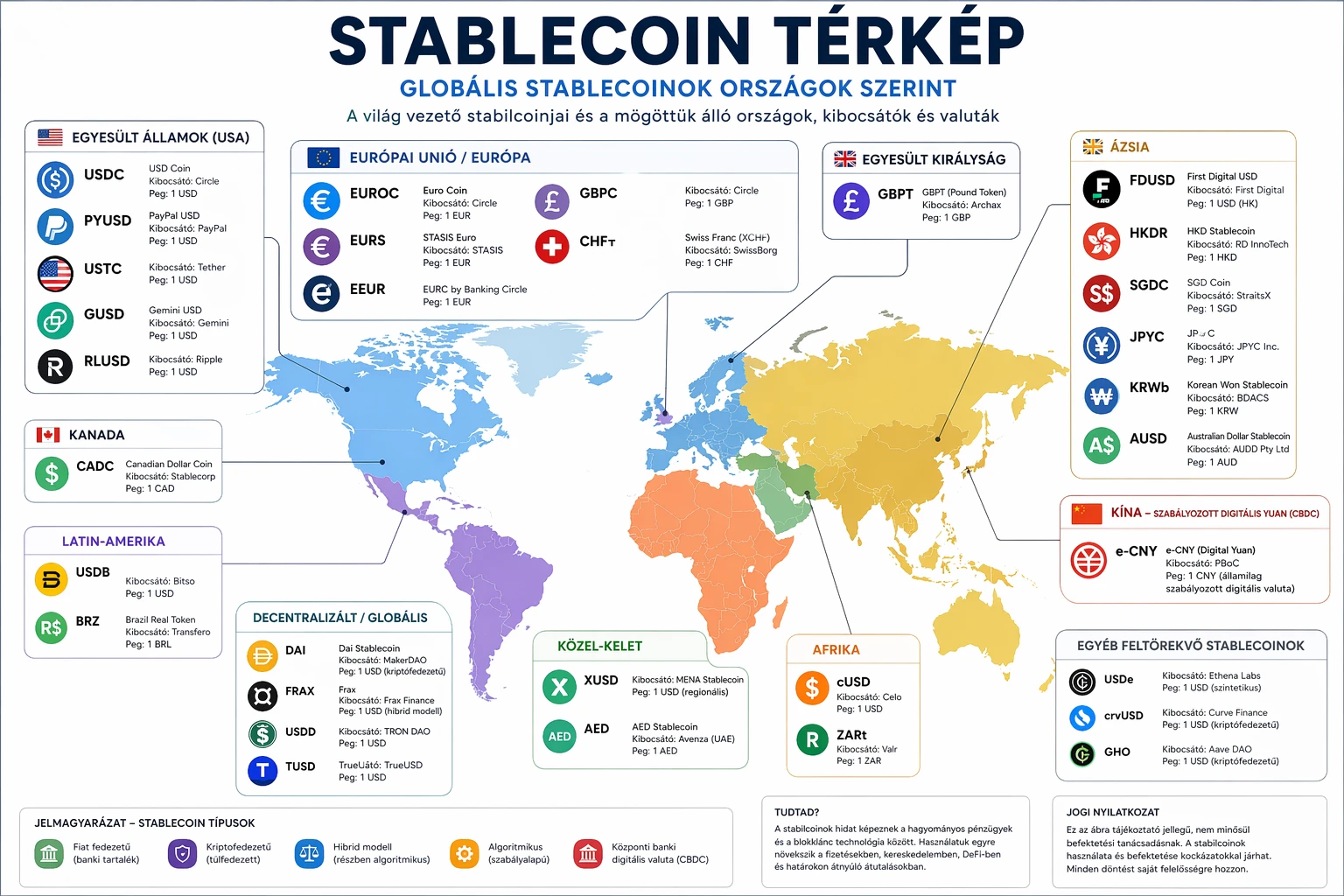

A stablecoin – magyarul gyakran stabilcoin – olyan blokkláncon kibocsátott digitális eszköz, amelynek árfolyamát valamilyen hagyományos pénzhez vagy más referenciaeszközhöz próbálják rögzíteni. A legnagyobb stablecoinok, például az USDT és az USDC, egy amerikai dollár körüli árfolyam fenntartására törekednek.

A felhasználó szempontjából egy dolláralapú stablecoin leegyszerűsítve olyan, mint egy interneten továbbítható digitális dollárkövetelés. A tranzakció végrehajtható banki nyitvatartási időn kívül, akár hétvégén, és a fogadó félnek nem feltétlenül kell amerikai bankszámlával rendelkeznie.

Ez azonban nem jelenti azt, hogy a stablecoin maga jegybankpénz vagy bankbetét lenne. A felhasználó általában a kibocsátóval, a kibocsátó tartalékaival, a használt blokklánccal, a tárcaszolgáltatóval és az átváltást végző pénzügyi szolgáltatóval szemben is kockázatot vállal.

A Federal Reserve 2026 áprilisában közzétett elemzése szerint a stablecoinpiac kapitalizációja 2026. április 6-án 317 milliárd dollár volt, ami több mint 50 százalékos növekedést jelentett 2025 elejéhez képest. A Fed ugyanakkor arra is figyelmeztetett, hogy a stablecoinok és a hagyományos pénzügyi rendszer közötti egyre szorosabb kapcsolat felerősítheti a likviditási, működési és fertőzési kockázatokat.

Valóban nagyobb a stablecoinforgalom, mint a Visa és a Mastercard forgalma?

A stablecoinpiacról szóló hírek egyik leggyakoribb állítása, hogy a blokkláncalapú dollárok éves forgalma már meghaladta a Visa és a Mastercard együttes volumenét. A Decrypt cikke a Chainalysis adataira hivatkozva 28 billió dolláros 2025-ös stablecoinforgalmat említ.

Ez az összehasonlítás azonban könnyen félreérthető.

Egy stablecoin ugyanazon egysége rövid időn belül többször is gazdát cserélhet. Előfordulhat például, hogy egy kereskedő USDC-t helyez el egy tőzsdén, átváltja USDT-re, egy másik hálózatra továbbítja, fedezetként használja egy decentralizált pénzügyi protokollban, majd visszaváltja. A blokklánc minden egyes lépést új tranzakcióként és új forgalomként rögzít.

Ezzel szemben egy Visa-kártyás vásárlás jellemzően egy végső fogyasztási tranzakciót jelent. Ezért a teljes blokkláncforgalom és a kártyás vásárlási forgalom összehasonlítása nem feltétlenül hasonlít össze azonos gazdasági tevékenységeket.

A McKinsey és az Artemis Analytics részletesebb, kereskedési, belső egyenlegátrendezési és automatizált tranzakciókat kiszűrő módszertana szerint 2025-ben körülbelül 390 milliárd dollár lehetett a tényleges stablecoin-fizetési volumen. Ez ugyan több mint kétszerese az egy évvel korábbinak, de nagyságrendekkel kisebb a teljes, több tízbillió dolláros blokkláncforgalomnál. A 390 milliárd dollárból hozzávetőleg 226 milliárd dollárt, vagyis közel 60 százalékot vállalatok közötti, B2B-tranzakciók adtak.

A két adatsor tehát nem feltétlenül cáfolja egymást. Inkább mást mérnek:

- a teljes on-chain volumen azt mutatja meg, mennyi érték mozog a blokkláncokon;

- a korrigált gazdasági volumen megpróbálja kiszűrni a mesterséges vagy ismétlődő forgalmat;

- a fizetési volumen csak azokat a tranzakciókat számolja, amelyek mögött valós kereskedelmi, bérfizetési, átutalási vagy elszámolási cél azonosítható.

Befektetői szempontból az utóbbi a legfontosabb. Egy startup nem abból termel fenntartható bevételt, hogy ugyanaz a token többször megfordul egy automatizált kereskedési rendszerben. Az üzleti értéket az ügyfelek, a díjbevétel, a tartós tranzakciós folyosók és a szabályozott pénzügyi kapcsolatok jelentik.

A használat térképe összetettebb, mint elsőre látszik

A Decrypt véleménycikkének legerősebb állítása szerint a feltörekvő piacok termelik a stablecoinok valós gazdasági forgalmának többségét. Ezt azonban csak megfelelő módszertani pontosítással lehet elfogadni.

Az IMF 2025-ben publikált kutatása a 2024-es nemzetközi stablecoináramlásokat vizsgálta. Abszolút összegben Észak-Amerikában mérték a legnagyobb forgalmat, 633 milliárd dollárt, amelyet az ázsiai és csendes-óceáni térség követett 519 milliárd dollárral. A feltörekvő régiók jelentősége akkor válik különösen látványossá, amikor a forgalmat a gazdaság méretéhez viszonyítjuk: Latin-Amerikában és a Karib-térségben a stablecoináramlás a GDP 7,7 százalékának, Afrikában és a Közel-Keleten pedig 6,7 százalékának felelt meg.

Vagyis két, egyszerre igaz megállapítás létezik:

A legnagyobb abszolút összegek nem kizárólag a feltörekvő piacokon mozognak. Észak-Amerika és Ázsia fejlettebb pénzügyi központjai óriási intézményi és kereskedési forgalmat bonyolítanak.

A stablecoinok gazdasági és társadalmi jelentősége arányosan sokkal nagyobb lehet a gyengébb pénzügyi rendszerrel rendelkező országokban. Egy nigériai kisvállalkozónak vagy argentin megtakarítónak a stablecoin nem csupán egy újabb fizetési technológia, hanem hozzáférés egy stabilabb pénzegységhez.

A „stablecoinforgalom többsége feltörekvő piacokon keletkezik” kijelentés ezért túl széles általánosítás lenne. Pontosabb azt mondani, hogy a stablecoinok legsürgetőbb, legnehezebben helyettesíthető felhasználási módjai aránytalanul gyakran jelennek meg a feltörekvő gazdaságokban.

Latin-Amerikában a stablecoin gyakran digitális dollárszámla

Az Egyesült Államokban vagy Nyugat-Európában egy stablecoin elsősorban gyorsabb elszámolási infrastruktúrát, kriptotőzsdei likviditást vagy tokenizált pénzügyi termékekhez való hozzáférést jelenthet. Latin-Amerika több országában ennél alapvetőbb problémát old meg: lehetőséget ad dollárérték tartására anélkül, hogy a felhasználónak hagyományos amerikai bankszámlát kellene nyitnia.

Argentínában, Brazíliában és Kolumbiában a helyi valutáért megvásárolt kriptoeszközök több mint felét stablecoinok tették ki 2024 júliusa és 2025 júniusa között. A Chainalysis ugyanakkor hangsúlyozza, hogy ez a megállapítás bizonyos tőzsdék megbízási könyveinek adataira épül, ezért nem fedi le a teljes piacot.

Egy egyszerű példa jól mutatja a motivációt. Tegyük fel, hogy egy argentin szabadúszó 1000 dollárnak megfelelő összeget kap külföldi ügyfelétől. Hagyományos banki átutalás esetén felmerülhetnek levelező banki díjak, devizaváltási veszteségek, dokumentációs kötelezettségek és hosszabb teljesítési idők. Stablecoinnal az összeg néhány percen belül megérkezhet, majd a fogadó fél dönthet arról, hogy dollárértékben tartja, helyi pénzre váltja, vagy továbbküldi.

Ez nem jelenti azt, hogy a folyamat ingyenes. A teljes költségbe beletartozik:

- a helyi pénz stablecoinra váltásának árfolyamrése;

- a blokklánc tranzakciós díja;

- a tárca vagy szolgáltató díja;

- a végső helyi pénzre váltás költsége;

- az esetleges adó- és jelentési kötelezettség.

Egy olcsó blokklánctranzakció önmagában még nem garantál olcsó végfelhasználói szolgáltatást. A legnagyobb költség sokszor nem a blokkláncon, hanem a pénz be- és kivezetésénél keletkezik.

Brazília már nem pusztán kriptokereskedési piac

A Chainalysis szerint Brazília 318,8 milliárd dollárnyi kriptoeszköz-értéket fogadott a 2025-ös vizsgálati időszakban, amivel Latin-Amerika legnagyobb kriptopiacává vált.

A brazil jegybank vezetői 2025-ben arról beszéltek, hogy az ország kriptoeszköz-forgalmának mintegy 90 százaléka valamilyen módon stablecoinokhoz kapcsolódhat. A jegybank szerint ezek az eszközök nemcsak befektetési célt szolgálnak, hanem devizaátutalásokra és nemzetközi pénzmozgásokra is használják őket.

A magas arány értelmezésénél óvatosság szükséges. Nem minden stablecoinforgalom jelent közvetlenül bolti vásárlást vagy családi pénzküldést. Beletartozhatnak vállalati treasury-műveletek, tőzsdei átváltások és nemzetközi likviditásmozgatások is.

A trend iránya azonban egyértelmű: a brazil piacon a stablecoin már nem egyszerűen a bitcoin megvásárlását megelőző átmeneti eszköz. Egyre inkább önálló pénzügyi termék, amely a dollárhoz való hozzáférést, a nemzetközi elszámolást és a vállalati likviditáskezelést szolgálja.

Nigériában nem befektetési divat, hanem pénzügyi szükséglet

Nigéria a stablecoinok társadalmi szerepének egyik legtisztább példája. Az IMF adatait ismertető Reuters-beszámoló szerint az ország mintegy 59 milliárd dollárnyi kriptoeszköz-beáramlást regisztrált 2023 júliusa és 2024 júniusa között. Nigéria adta a szubszaharai Afrika stablecoinbeáramlásának megközelítőleg 60 százalékát.

A használatot több tényező együttesen ösztönzi:

A naira árfolyamának bizonytalansága. Amennyiben egy háztartás vagy vállalkozás arra számít, hogy a helyi pénz vásárlóereje tovább csökken, vonzó lehet egy dollárhoz kötött digitális eszköz.

A drága nemzetközi pénzküldés. A Reuters által ismertetett IMF-adatok szerint 200 dollár hagyományos átutalása szubszaharai Afrikába átlagosan az összeg körülbelül 9 százalékába kerülhetett, szemben a mintegy 6 százalékos globális átlaggal.

A vállalati dollárigény. Egy importáló kisvállalkozásnak gyakran nem befektetési célból van szüksége dollárra, hanem azért, hogy kifizesse külföldi beszállítóját.

A mobilalapú pénzügyi kultúra. A felhasználóknak nem feltétlenül kell hagyományos bankfiókra támaszkodniuk; a szolgáltatás mobiltelefonról is elérhető lehet.

A Decrypt cikke több mint 26 millió nigériai kriptofelhasználót említ. Ezt azonban nem érdemes hivatalos népszámlálási pontosságú adatként kezelni. A kriptofelhasználók számáról szóló becslések jelentősen eltérhetnek attól függően, hogy a kutatás tulajdonost, aktív tárcát, tőzsdei ügyfelet vagy felmérésben önbevallott felhasználót mér.

A tranzakciós adatok ebben az esetben megbízhatóbb jelzést adhatnak, mint a felhasználószámra vonatkozó látványos becslések.

A stablecoin nemcsak védelem, hanem dollárosodási kockázat is

A felhasználó számára racionális lehet helyi pénz helyett dolláralapú stablecoint tartani. Egy egész gazdaság szempontjából azonban ugyanennek a folyamatnak kedvezőtlen következményei is lehetnek.

Ha a háztartások és vállalatok tömegesen dollárhoz kötött tokenekben tartják megtakarításaikat, csökkenhet a helyi pénz iránti kereslet. Ez gyengítheti a jegybank monetáris politikájának hatékonyságát, felgyorsíthatja a tőkekiáramlást, és növelheti a gazdaság külső pénzügyi függőségét.

Az IMF Nigériával kapcsolatban külön is figyelmeztetett arra, hogy a dolláralapú stablecoinok széles körű használata csökkentheti a naira iránti keresletet, megnehezítheti a pénzügyi ellenőrzést és növelheti az illegális pénzmozgások kockázatát.

A stablecoin tehát egyszerre lehet:

- egyéni szinten értékőrzési eszköz;

- vállalati szinten hatékony fizetési infrastruktúra;

- nemzetgazdasági szinten a monetáris szuverenitás kihívása.

Ez a kettősség magyarázza, hogy a szabályozók egyszerre próbálják támogatni az innovációt és szigorúbb ellenőrzés alá vonni a szolgáltatókat.

Miért a B2B-fizetések lehetnek a nagyobb üzlet?

A lakossági stablecoinalkalmazások könnyen vonzanak sok felhasználót, de nehéz rajtuk nyereséget termelni. Egy tíz- vagy húszdolláros tranzakción elérhető bevétel alacsony, miközben az ügyfél-azonosítás, a pénzmosás elleni ellenőrzés, az ügyfélszolgálat és a csalásmegelőzés költsége minden ügyfélnél jelentkezik.

A vállalati fizetéseknél más az arány. Egy importőr, piactér, nemzetközi munkáltató vagy pénzforgalmi szolgáltató egyszerre több százezer vagy akár több millió dollárt mozgathat. Ugyanaz a technikai és megfelelési infrastruktúra így lényegesen nagyobb forgalomra osztható szét.

A Fireblocks adatai szerint a stablecoinalapú B2B-fizetések havi volumene 2023 eleji 100 millió dollár alatti szintről 2025 közepére több mint 6 milliárd dollárra emelkedett.

A McKinsey szűkebb, fizetésközpontú becslése ugyanezt a tendenciát támasztja alá: 2025-ben a globális stablecoin-fizetések mintegy 60 százaléka vállalatok között zajlott, és a B2B-volumen éves szinten 733 százalékkal növekedett.

A számok nem teljesen azonos módszertannal készültek, ezért nem adhatók mechanikusan össze. Abban azonban egyetértenek, hogy a stablecoinok egyik legérettebb üzleti felhasználása a vállalatok közötti nemzetközi elszámolás.

A Yellow Card fordulata fontos piaci jelzés

Az Afrikából induló Yellow Card 2025 végén megszüntette lakossági alkalmazását, és 2026-tól a vállalati stablecoin-infrastruktúrára helyezte a hangsúlyt. A cég 34 országot lefedő hálózattal, fiatelszámolási kapcsolatokkal, letétkezelési szolgáltatásokkal és vállalati treasury-megoldásokkal működik.

Ez nem azt jelenti, hogy a lakossági stablecoinhasználat eltűnt. Inkább azt mutatja, hogy a végfelhasználói alkalmazás és a mögötte működő infrastruktúra két eltérő üzlet.

A lakossági ügyfél egy egyszerű, olcsó tárcát szeretne. A szolgáltatónak viszont a háttérben helyi bankszámlákat, devizalikviditást, engedélyeket, blokklánc-csomópontokat, tranzakciófigyelést, ügyfél-azonosítást és folyamatos ügyféltámogatást kell fenntartania.

A vállalati infrastruktúra kevésbé látványos, de gyakran jobban monetizálható. A szolgáltató díjat számíthat fel az átváltásért, elszámolásért, likviditásért, API-hozzáférésért, letétkezelésért vagy megfelelési szolgáltatásért.

A helyi alapító előnye nem pusztán kulturális

A Decrypt által idézett Stablescape-adatbázis több mint 3000 stablecoin- és kriptofintech-vállalatot követ, amelyek közül mintegy 1300 az Egyesült Államokban működik. Latin-Amerika, a szubszaharai Afrika, Délkelet-Ázsia és a Közel-Kelet együttesen a nyilvántartott cégek körülbelül 32 százalékát adják. Mivel ez egy kereskedelmi adatbázisból származó, nyilvánosan csak korlátozottan ellenőrizhető kimutatás, inkább irányjelző adatként, nem pedig teljes körű vállalati népszámlálásként érdemes kezelni.

Egy helyi alapító előnye több területen jelenik meg.

Ismeri a tényleges fizetési útvonalat. Tudja, hogy mely bankok hajlandók együttműködni, mely dokumentumok okoznak fennakadást, és mikor alakul ki likviditáshiány.

Érti az informális gazdaságot. Sok feltörekvő piacon a hivatalos banki adatok nem mutatják meg teljesen, hogyan mozog a pénz a vállalkozások és családok között.

Helyi bizalmat tud építeni. Egy külföldi alkalmazás technikailag kiváló lehet, de a felhasználóknak olyan ügyfélszolgálatra, nyelvre és fizetési módokra van szükségük, amelyeket valóban ismernek.

Gyorsabban reagál a szabályozói változásokra. A feltörekvő piacokon a banki és kriptoszabályok rövid idő alatt is jelentősen módosulhatnak.

A lokális tudás azonban önmagában nem elegendő. A sikeres vállalatnak nemzetközi szintű megfelelési rendszert, kiberbiztonságot, tartalékkezelést és pénzügyi ellenőrzést is ki kell építenie.

Miért néznek mégis máshová a kockázati tőkések?

A kockázati tőke nemcsak a várható kereslet alapján dönt. A befektetők azt is vizsgálják, hogy egy vállalat milyen joghatóság alatt működik, mennyire kiszámítható a tulajdonvédelem, elérhető-e későbbi finanszírozás, és milyen esély van felvásárlásra vagy tőzsdei bevezetésre.

Egy amerikai befektető számára egyszerűbb lehet egy Delaware-ben bejegyzett, New York-i bankkapcsolatokkal rendelkező vállalatot értékelni, mint egy több afrikai vagy latin-amerikai országban működő, eltérő engedélyeket használó startupot.

További nehézség, hogy a felhasználói igény és a befektethető üzleti modell nem ugyanaz. Lehet óriási kereslet olcsó dollárátutalásra, de ha a felhasználók tranzakciónként csak néhány centet hajlandók fizetni, a szolgáltató nehezen fedezi a megfelelési és likviditási költségeket.

A jó stablecoinbefektetés ezért nem feltétlenül az a vállalat, amely a legtöbb tárcaletöltést mutatja. Értékesebb lehet az a kevésbé ismert infrastruktúra-szolgáltató, amely:

- tartós banki és likviditási kapcsolatokat épített ki;

- több helyi pénzt képes kezelni;

- alacsony veszteséggel vált a stablecoin és a fiatpénz között;

- intézményi ügyfelekkel dolgozik;

- szabályozói engedélyekkel rendelkezik;

- ismétlődő bevételt termel.

A nyugati intézményi piac közben gyorsan telítődik

A feltörekvő piacok mellett a fejlett gazdaságok stablecoin-infrastruktúrája is gyorsan fejlődik. A verseny azonban itt már nem csupán startupok között zajlik.

A Mastercard 2026 márciusában bejelentette a stablecoin-fizetési infrastruktúrát építő BVNK legfeljebb 1,8 milliárd dolláros felvásárlását. A vállalat több mint 130 országot és számos blokkláncot lefedő infrastruktúrát épített ki.

A Visa 2026 elején évi 4,5 milliárd dolláros stablecoinelszámolási ütemről számolt be, amely áprilisra a Reuters szerint már körülbelül 7 milliárd dollárra emelkedett. Ez még mindig kis rész a Visa teljes forgalmához képest, de jól mutatja, hogy a hagyományos kártyatársaságok nem kívülről szemlélik a változást, hanem saját rendszerükbe építik be a technológiát.

Ez lényegesen módosítja a startupok lehetőségeit. Egy új vállalatnak nem elegendő azt mondania, hogy blokkláncon gyorsabb az elszámolás. Olyan speciális előnyt kell felmutatnia, amelyet egy globális bank, kártyatársaság vagy nagy technológiai szolgáltató nem tud könnyen lemásolni.

A helyi fizetési folyosó, a szabályozói engedély, az egyedi likviditási hálózat vagy a nehezen megszerezhető banki kapcsolat erősebb versenyelőny lehet, mint maga a blokklánctechnológia.

GENIUS Act, MiCA és a szabályozási verseny

Az Egyesült Államokban 2025. július 18-án írták alá a GENIUS Actet, amely szövetségi keretrendszert hozott létre a fizetési stablecoinok kibocsátására. A jogszabály többek között tartalékolási, pénzmosás-megelőzési és kibocsátói követelményeket ír elő.

Az Európai Unió MiCA-rendeletének stablecoinokra vonatkozó részei 2024. június 30-tól, a szabályozás többi fő rendelkezése pedig 2024. december 30-tól alkalmazandó. A MiCA különbséget tesz többek között az elektronikus pénz tokenek és az eszközalapú tokenek között, és tartalékkezelési, visszaváltási, irányítási és engedélyezési követelményeket határoz meg.

Nigériában a 2025-ös Investments and Securities Act a virtuális eszközöket formálisabb tőkepiaci felügyelet alá vonta. A nigériai SEC emellett külön onboarding- és inkubációs programot működtet a virtuáliseszköz-szolgáltatók számára.

A szabályozási tisztázás azonban nem old meg minden üzleti problémát. Az engedély önmagában nem biztosít likviditást, ügyfelet, banki partnert vagy nyereséges árazást. Inkább belépési küszöbként működik: kiszűrhet bizonyos gyenge szereplőket, de emelheti a piacra lépés költségét is.

Az on-ramp és az off-ramp a stablecoinpiac valódi szűk keresztmetszete

Az on-ramp az a szolgáltatás, amelyen keresztül a felhasználó hagyományos pénzből kriptoeszközt vagy stablecoint vásárol. Az off-ramp ennek fordítottja: a stablecoin helyi pénzre váltása és bankszámlára, mobilpénzes egyenlegre vagy készpénzes hálózatba történő kifizetése.

A blokkláncon belüli átutalás technikailag gyors és olcsó lehet, de a végfelhasználónak általában helyi pénzre van szüksége. Egy argentin munkavállaló fizethet USDT-vel bizonyos helyeken, de a lakbért, az adót vagy a közüzemi számlát gyakran továbbra is pesóban kell rendeznie.

Ezért az értéklánc legfontosabb része nem feltétlenül maga a stablecoin kibocsátása. Sok esetben nagyobb üzleti értéket képvisel:

- a helyi banki integráció;

- a devizalikviditás;

- az azonnali kifizetés;

- a vállalati könyvelési és treasury-rendszerekkel való összekapcsolás;

- a csalás- és pénzmosás-megelőzés;

- a tranzakciók adózási dokumentációja.

A következő nyertes vállalatok egy része valószínűleg nem saját tokent bocsát majd ki. Ehelyett meglévő stablecoinokat kapcsol össze a helyi pénzügyi rendszerrel.

Milyen kockázatokkal kell számolnia a felhasználónak?

Árfolyamrögzítés elvesztése

A stablecoin célja az egy dollár körüli árfolyam, de ez nem garantált. Piaci pánik, tartalékprobléma, működési hiba vagy szabályozói intézkedés esetén a token átmenetileg vagy tartósan eltérhet a névértékétől.

Kibocsátói és tartalékkockázat

A stablecoin értéke attól függ, hogy a kibocsátó valóban megfelelő mennyiségű és minőségű tartalékot tart-e. A Fed szerint a stablecoinok tartalékainak likviditása és minősége jelentősen eltérhet, ami különböző mértékű visszaváltási és „bankrohamkockázatot” eredményez.

Letétkezelési kockázat

Ha a stablecoint egy tőzsdén vagy szolgáltatói tárcában tartják, a felhasználó nem feltétlenül rendelkezik közvetlenül a privát kulcsokkal. A szolgáltató csődje, kibertámadás vagy számlazárolás veszteséget okozhat.

Blokklánc- és hídkockázat

Ugyanaz a stablecoin több hálózaton is létezhet. A hálózatok közötti hidak, okosszerződések és letétkezelő megoldások külön technikai támadási felületet jelentenek.

Likviditási kockázat

Egy stablecoin elméletben egy dollárt érhet, de egy kisebb helyi piacon jelentős árfolyamrés mellett lehet csak eladni. Krízishelyzetben az off-ramp működése fontosabb lehet, mint a blokkláncon látható névleges ár.

Szabályozási kockázat

Egy adott token vagy szolgáltatás használatát új engedélyezési, adózási vagy jelentési szabályok érinthetik. A felhasználó számára elérhető be- és kifizetési lehetőségek rövid idő alatt is változhatnak.

Befektetői szemmel mit érdemes vizsgálni?

A stablecoinpiacon a tranzakciós volumen önmagában félrevezető lehet. Egy megfontolt értékelésnek legalább a következő kérdésekre kell választ adnia.

Mennyi a korrigált, valós ügyfélforgalom? Ki kell szűrni a kapcsolt tárcák közötti mozgásokat, a kereskedési arbitrázst és az ösztönzők miatt generált forgalmat.

Mekkora a nettó bevétel? Nem elegendő a feldolgozott összeg. Fontos, hogy az árfolyamrés, a hálózati költség, a likviditásszolgáltatók díja és az ügyfélszerzési költség után mennyi marad.

Ki birtokolja az ügyfélkapcsolatot? Egy API-szolgáltató nagy forgalmat dolgozhat fel úgy, hogy ügyfelei bármikor másik szolgáltatóhoz költözhetnek.

Mennyire tartósak a banki kapcsolatok? A stablecoinstartupok egyik legnagyobb működési kockázata, hogy egy partnerbank megszünteti a szolgáltatást.

Van-e valódi helyi versenyelőny? Egy kizárólag technológiai előny könnyebben másolható, mint egy engedélyekből, likviditásból, bizalomból és disztribúcióból álló hálózat.

Mekkora a szabályozási koncentráció? Ha a bevétel túlnyomó része egyetlen ország egyetlen engedélyétől függ, a vállalat kockázata magasabb.

Képes-e nyereségesen kiszolgálni az ügyfeleket? A gyors felhasználónövekedés nem feltétlenül jelent jó üzletet, ha minden új ügyfél növeli a megfelelési veszteséget.

Hol születhetnek a következő stablecoinnyertesek?

A legígéretesebb vállalatok valószínűleg nem általános, „mindenkinek szóló” kriptoalkalmazásként indulnak. Egy konkrét, fájdalmas pénzügyi problémára összpontosíthatnak:

- latin-amerikai vállalatok beszállítói kifizetéseire;

- afrikai importőrök dollárbeszerzésére;

- nemzetközi munkavállalói bérekre;

- piacterek több országot lefedő kifizetéseire;

- helyi pénz és stablecoin közötti intézményi likviditásra;

- szabályozott kereskedői elfogadásra;

- könyvelési és adózási automatizációra.

A sikeres modellben a stablecoin gyakran láthatatlan lesz a végfelhasználó számára. Az ügyfél nem feltétlenül „kriptót szeretne használni”. Gyorsabban akar fizetni, olcsóbban szeretne dollárhoz jutni, vagy kiszámítható időpontban akarja megkapni a pénzét.

Ez lényeges stratégiai különbség. A technológia önmagában nem termék. A termék a megoldott pénzügyi probléma.

A founder map és a volume map valóban eltér – de nem egyszerűen

A Decrypt cikkének alaptézise helytálló abban az értelemben, hogy a vállalatalapítók, a kockázati tőke és a stabil pénzügyi infrastruktúra földrajzi koncentrációja nem tükrözi pontosan a stablecoinok társadalmi szükségességét.

A következtetés azonban nem lehet az, hogy minden feltörekvő piaci stablecoinstartup automatikusan jobb befektetés. A nagy kereslet mögött gyakran alacsony ügyféljövedelem, szabályozási bizonytalanság, drága megfelelés és törékeny banki infrastruktúra található.

A következő évtized nyertesei azok a vállalatok lehetnek, amelyek egyszerre képesek:

- egy valódi helyi pénzügyi problémát megoldani;

- megbízható banki és likviditási kapcsolatokat kialakítani;

- nemzetközi szintű megfelelési rendszert működtetni;

- fenntartható díjbevételt termelni;

- több országra úgy terjeszkedni, hogy közben nem veszítik el helyi előnyüket.

A pénz valóban Lagosban, São Paulóban, Buenos Airesben és Manilában mozoghat. A tartós vállalati érték azonban csak akkor jön létre, ha a helyi keresletből szabályozott, skálázható és nyereséges infrastruktúra épül.

Gyakori kérdések

Mi a stablecoin?

A stablecoin olyan blokkláncalapú digitális eszköz, amelynek kibocsátója vagy működési mechanizmusa egy meghatározott referenciaérték – leggyakrabban egy amerikai dollár – követésére törekszik. A stabil árfolyam nem garantált.

Ugyanaz a stablecoin, mint a digitális dollár?

Nem. A dolláralapú stablecoin magánkibocsátású digitális eszköz. Nem azonos a Federal Reserve által kibocsátott pénzzel, és általában nem rendelkezik a bankbetétekre vonatkozó betétbiztosítással.

Miért használnak stablecoint a feltörekvő országokban?

Leggyakrabban értékőrzésre, dollárhoz való hozzáférésre, nemzetközi pénzküldésre, vállalati beszállítók kifizetésére és a helyi pénzügyi rendszer korlátainak áthidalására.

Valóban olcsóbb a stablecoinos átutalás?

A blokklánctranzakció díja sok hálózaton alacsony lehet, de a teljes költséghez hozzá kell adni a stablecoin megvásárlását, eladását, az árfolyamrést, a szolgáltatói díjakat és az esetleges adókat. Egyes fizetési folyosókon olcsóbb, más esetekben nem feltétlenül.

Biztonságos az USDT vagy az USDC?

Mindkettő a legnagyobb és leglikvidebb stablecoinok közé tartozik, de egyik sem kockázatmentes. A felhasználónak figyelembe kell vennie a kibocsátó, a tartalék, a letétkezelő, a blokklánc és a helyi átváltási szolgáltatás kockázatát.

Mit jelent az on-ramp és az off-ramp?

Az on-ramp hagyományos pénzből stablecoinba vezető átváltási szolgáltatás. Az off-ramp a stablecoin helyi pénzre váltását és kifizetését végzi.

Miért fontosabb a B2B-piac, mint a lakossági tárcák száma?

A vállalati tranzakciók általában nagyobb összegűek, ismétlődőek, és magasabb bevételt termelhetnek. A lakossági ügyfelek kis összegű tranzakcióinak megfelelési és ügyfélszolgálati költsége arányosan sokkal magasabb lehet.

Tényleg meghaladta a stablecoinforgalom a Visa és a Mastercard forgalmát?

Bizonyos teljes on-chain volumenszámítások szerint igen. Ezek azonban kereskedési, arbitrázs- és ismétlődő tranzakciókat is tartalmazhatnak. A tényleges stablecoin-fizetési volumen ennél jóval kisebb, ezért a két adat közvetlen összehasonlítása félrevezető lehet.

A feltörekvő piacok adják a stablecoinforgalom többségét?

Ez az alkalmazott mérőszámtól függ. Abszolút nemzetközi forgalomban Észak-Amerika és Ázsia is vezető szerepet tölt be. A GDP-hez viszonyított használat, valamint a stablecoinok gazdasági szükségessége azonban Latin-Amerikában, Afrikában és más feltörekvő régiókban különösen magas.

Befektetésnek tekinthető egy stablecoin?

A hagyományos, dollárhoz kötött stablecoin elsődleges célja nem az árfolyam-emelkedés, hanem a stabil érték fenntartása. Tartása ugyanakkor kibocsátói, likviditási, szabályozási és technológiai kockázattal jár. A stablecoin után ígért hozam jellemzően további hitelezési, DeFi- vagy partnerkockázat vállalását jelenti.

Jogi nyilatkozat

A cikk kizárólag tájékoztatási és oktatási célt szolgál, nem minősül pénzügyi, befektetési, jogi vagy adótanácsadásnak, illetve vételi vagy eladási ajánlatnak. A kriptoeszközök és stablecoinok használata árfolyam-, kibocsátói, partner-, likviditási, letétkezelési, technológiai és szabályozási kockázattal jár. A múltbeli teljesítmény és a tranzakciós volumen nem jelzi megbízhatóan a jövőbeli eredményeket. Pénzügyi döntés előtt indokolt az adott eszköz tartalékainak, kibocsátójának, jogi besorolásának és a használt szolgáltató feltételeinek önálló ellenőrzése, szükség esetén engedéllyel rendelkező szakértő bevonásával.