A bitcoin 2026. június 25-én közel húsz hónapja nem látott mélységbe zuhant, miközben az ether vesztesége még nagyobb lett. Az ETF-ekből távozó tőke, a magas kamatkörnyezet, az amerikai kriptoszabályozás bizonytalansága és a mesterségesintelligencia-részvények elszívó hatása egyszerre terheli a piacot. A mostani visszaesés ugyanakkor nemcsak veszélyeket, hanem fontos tanulságokat is tartogat a befektetők számára.

Bitcoin- és Ethereum árfolyam 2026. június 25-én

A Yahoo Finance adatsora szerint a bitcoin csütörtöki napi nyitóára 60 983,43 dollár volt, míg az ether 1619,51 dollárról kezdte a napot. A kriptovaluták azonban nem álltak meg a forráscikkben közölt délelőtti szinteken: az ellenőrzés pillanatában a bitcoin már körülbelül 59 331 dolláron, az ether pedig 1563 dollár közelében forgott. A bitcoin napi mélypontja 58 189 dollár, az etheré 1537,53 dollár volt.

Ez azt jelenti, hogy a bitcoin az aznapi, 60 983 dolláros nyitóértékhez képest körülbelül további 2,7 százalékkal, az ether pedig nagyjából 3,5 százalékkal került lejjebb. A gyors mozgás jól mutatja, milyen hamar elavulhat egy kriptopiaci pillanatfelvétel.

A forrásban közölt összehasonlítás szerint a napi nyitóárak alapján:

A bitcoin 2025. október 6-án elért, 126 198,07 dolláros történelmi csúcsához képest az aktuális veszteség már megközelítette az 53 százalékot. Az ether a megadott, 4953,73 dolláros rekordjához mérve több mint 68 százalékkal került lejjebb.

Ez már nem egy kisebb korrekció. A piac olyan mértékű újraárazódáson ment keresztül, amelynek során a korábbi optimista várakozások, a tőkeáttételes pozíciók és a túlzott kockázatvállalás jelentős része eltűnt.

Mit jelent a bitcoin 20 havi mélypontja?

A bitcoin június 24-én 60 000 dollár alá esett, és az amerikai kereskedési nap végén körülbelül 59 878 dolláron állt. Ez volt a legalacsonyabb, amerikai részvénypiaci záráshoz igazított ár 2024 októbere óta. A június 25-i kereskedés során 59 023 dollár körüli értéket is mértek, amit a Financial Times húsz havi mélypontként írt le.

A „húsz havi mélypont” pontosabb megfogalmazás, mint az, hogy a bitcoin „évek óta nem látott” szintre süllyedt. A két állítás jelentése hasonló, de pénzügyi hírekben fontos kerülni a túlzó kifejezéseket.

A mélypont önmagában azonban nem jelenti automatikusan azt, hogy megtaláltuk a ciklus alját. Egy eszköz attól még tovább eshet, hogy több hónapos vagy többéves minimumot ért el. A mélypont csupán azt jelzi, hogy az adott időszakban minden korábbi vevő magasabb áron vásárolt, ezért a piacon nagy mennyiségű veszteséges pozíció halmozódhatott fel.

Ez pszichológiailag is fontos. A korábban 80–100 ezer dolláros bitcoinban bízó befektetők egy része 60 ezer dollár alatt már nem új vételi lehetőséget, hanem menekülési pontot lát. Mások éppen ellenkezőleg: az alacsonyabb ár miatt kezdenek fokozatosan vásárolni. A két csoport küzdelme alakítja ki az új egyensúlyt.

Miért félrevezető a kriptók „nyitóára”?

A bitcoin és az ethereum piacán nincs klasszikus értelemben vett napi nyitás és zárás. A kriptotőzsdék a hét minden napján, napi 24 órában működnek, ünnepnapokon és hétvégén is.

Amikor egy adatszolgáltató azt írja, hogy a bitcoin 60 983 dolláron „nyitott”, az általában egy új napi gyertya első árát jelenti. A napi gyertya egy meghatározott időponttól, gyakran éjfél UTC-től számítja a kereskedési napot.

Ez eltér a részvénypiactól, ahol például a New York-i tőzsdének van hivatalos nyitási és zárási időpontja. A kriptopiacon a „napi nyitóár” inkább számviteli és grafikus viszonyítási pont, mint valódi piacnyitás.

Ezért fordulhat elő, hogy egy cikk szerint a bitcoin a napi nyitáshoz képest 2,7 százalékot esett, miközben az olvasó tőzsdei alkalmazása más, például 4 vagy 5 százalékos napi változást mutat. A szolgáltatók eltérő időzónát, referenciaárat vagy előző záróértéket alkalmazhatnak.

Az ETF-kiáramlás lett a piac egyik fő kockázata

A jelenlegi lejtmenet egyik legfontosabb tényezője az amerikai spot bitcoin- és ethereum-ETF-ekből távozó tőke.

Az ETF, vagyis tőzsdén kereskedett alap olyan befektetési termék, amelynek részvényeit hagyományos értékpapírszámlán lehet megvásárolni. Egy spot bitcoin-ETF célja, hogy a bitcoin azonnali, úgynevezett spot árfolyamát kövesse. Az alap ehhez közvetlenül vagy intézményi letétkezelőn keresztül bitcoint tart.

Amikor sok pénz érkezik az ETF-ekbe, az alapkezelőknek és az úgynevezett meghatalmazott piaci szereplőknek új ETF-részvényeket kell létrehozniuk, ami gyakran növeli a bitcoin iránti intézményi keresletet. Amikor viszont a befektetők tömegesen visszaváltják a részvényeiket, a folyamat megfordulhat: megszűnik a korábbi vásárlói nyomás, és bizonyos esetekben az alapok mögötti kriptoállomány is csökkenhet.

Június 24-én az amerikai spot bitcoin-ETF-ekből összesen 469 millió dollár távozott. A BlackRock IBIT alapjának napi nettó kiáramlása 239,3 millió dollár, a Fidelity FBTC alapjáé 120,8 millió dollár volt. A Bitwise és az ARK termékei szintén veszítettek tőkét, miközben a Grayscale kisebb bitcoin-ETF-je 23,6 millió dolláros beáramlást könyvelt el.

Az ethereum-ETF-ek ugyanezen a napon 30,3 millió dolláros nettó kiáramlást mértek. A BlackRock etheralapjából 8,1 millió, a Fidelity termékéből 15,7 millió, a Grayscale ETHE alapjából pedig 6,5 millió dollár távozott.

Egyetlen nap kiáramlásából még nem érdemes végleges következtetést levonni. A probléma az, hogy a június 24-i adat nem elszigetelt esemény volt. A bitcoin-ETF-ek június közepéig hat egymást követő hetet zártak mínuszban, a kumulált visszaváltások pedig több milliárd dollárra rúgtak.

Az ETF-ek tehát a 2024–2025-ös emelkedés során erős új vásárlói réteget hoztak létre, most viszont ugyanez a csatorna a kereslet csökkenését közvetíti. Ez nem jelenti azt, hogy minden ETF-befektető pánikban elad, de azt igen, hogy az intézményi kereslet pillanatnyilag nem képes felszívni a teljes eladói kínálatot.

A magas kamat miért rossz a bitcoinnak?

A bitcoin nem fizet kamatot, osztalékot vagy előre meghatározott pénzáramot. Az árfolyamnyereséghez a befektetőnek arra van szüksége, hogy később valaki magasabb áron vásárolja meg az eszközt.

Ezzel szemben az állampapírok, pénzpiaci alapok és bankbetétek a magas kamatkörnyezetben viszonylag vonzó hozamot kínálhatnak. Minél magasabb a kockázatmentesnek tekintett hozam, annál nehezebb megindokolni egy nagyon volatilis, kamatot nem fizető eszköz tartását.

Az amerikai jegybank június 17-én 3,50–3,75 százalékon hagyta az irányadó kamatsávot. A döntés önmagában nem jelentett szigorítást, de a piaci szereplők attól tartanak, hogy a tartós infláció miatt a kamatcsökkentések elmaradhatnak, szélsőséges esetben pedig újbóli emelés is szükségessé válhat.

A kriptopiac szempontjából nemcsak a tényleges kamatdöntés számít. Már az is jelentős árfolyammozgást okozhat, ha a befektetők módosítják a következő hónapokra vonatkozó kamatvárakozásaikat.

Például ha a piac korábban három kamatcsökkentést árazott, később viszont már egyet sem vár, a kötvényhozamok emelkedhetnek, a dollár erősödhet, a kockázatos eszközök pedig nyomás alá kerülhetnek. A bitcoin ilyenkor nem feltétlenül azért esik, mert a hálózatával vagy technológiájával probléma történt, hanem mert megváltozott a globális tőke ára.

Kripto vagy mesterséges intelligencia: hová megy a pénz?

A forráscikk szerint a befektetők egy része a kriptovaluták helyett mesterségesintelligencia-részvényeket vásárol. Ez részben helytálló, de a folyamat összetettebb annál, mint hogy a pénz egyszerűen „átköltözik” a bitcoinból az AI-szektorba.

A Financial Times szerint a lakossági befektetők érdeklődésének egy része valóban az AI-hoz kapcsolódó, magas volatilitású részvények felé fordult. Ugyanakkor a június 24-i bitcoinzuhanás egy technológiai részvénypiaci eladási hullámmal párhuzamosan következett be, tehát a két eszközcsoport időnként együtt is szenvedhet.

Június 25-én az AI-részvények ismét erősödni kezdtek, miután a Micron és a Qualcomm kedvező vállalati hírei javították a technológiai szektor hangulatát. Ez is azt mutatja, hogy a tőkeáramlás nem egyirányú: az AI-részvényeken belül is gyorsan változhat az optimizmus és a félelem.

A bitcoin és a technológiai részvények közötti kapcsolat szintén változó. Kockázatvállalási időszakokban mindkettő emelkedhet. Inflációs vagy kamatsokk esetén mindkettő eshet. Máskor az AI-részvények vállalati eredmények miatt drágulhatnak, miközben a bitcoin az ETF-kiáramlások miatt tovább gyengül.

Ezért az a kijelentés, hogy „a pénz a kriptóból az AI-ba megy”, inkább egy részleges magyarázat, nem pedig a teljes piaci történet.

Hol tart valójában a CLARITY Act?

A CLARITY Act célja, hogy tisztább amerikai jogi keretet hozzon létre a digitális eszközök számára. A törvényjavaslat többek között azt próbálja meghatározni, hogy mikor tartozik egy kriptoeszköz az amerikai értékpapír-felügyelet, az SEC, és mikor az árupiaci felügyelet, a CFTC hatáskörébe.

Ez a kérdés a gyakorlatban rendkívül fontos. Egy kriptotőzsde, kibocsátó vagy letétkezelő teljesen eltérő engedélyezési, jelentési és befektetővédelmi szabályokkal szembesülhet attól függően, hogy az általa kezelt token értékpapírnak vagy digitális árupiaci terméknek minősül.

A törvényjavaslat helyzetét azonban pontosítani kell. A CLARITY Act nem egyszerűen „elakadt” ugyanazon a ponton, ahol az év elején volt. Az amerikai Szenátus bankbizottsága 2026. május 14-én 15–9 arányban megszavazta a javaslat továbbküldését, így az a szenátusi plenáris szavazás felé lépett tovább. A bizottságban az összes republikánus és két demokrata szenátor támogatta.

A további elfogadás azonban továbbra sem biztos. A teljes szenátusi eljáráshoz szélesebb kétpárti támogatásra lehet szükség, miközben viták maradtak a stabilcoinok után fizethető hozamokról, a banki érdekekről, a pénzmosás elleni szabályokról és a politikai tisztségviselők kriptoérdekeltségeiről. A Financial Times június 25-i értékelése szerint a javaslat előrehaladását továbbra is fékezi a banki ellenállás és az elégtelen kétpárti támogatás.

A piac azért figyeli ennyire a törvényt, mert egy világosabb szabályozás csökkenthetné az amerikai kriptovállalatok jogi kockázatát, ösztönözhetné az intézményi befektetéseket, és új banki vagy tokenizációs szolgáltatások előtt nyithatná meg az utat.

Ugyanakkor veszélyes lenne azt feltételezni, hogy a törvény elfogadása automatikusan új bikapiacot indítana. Egy pozitív szabályozási esemény javíthatja a hangulatot, de nem képes önmagában ellensúlyozni a tartós ETF-kiáramlást, a magas kamatot és a csökkenő globális kockázatvállalást.

Miért gyengébb az ethereum a bitcoinnál?

A bitcoin elsősorban monetáris eszközként és korlátozott kínálatú digitális értéktárolóként pozicionálja magát. Az ethereum ezzel szemben egy programozható blokklánc, amelyen decentralizált pénzügyi alkalmazások, stabilcoinok, tokenizált eszközök, NFT-k és különféle okosszerződések működnek.

Ez azt jelenti, hogy az ether árfolyama nemcsak a befektetői hangulattól, hanem a hálózat tényleges használatától is függhet.

A fontosabb fogalmak:

Okosszerződés: olyan blokkláncon futó program, amely előre meghatározott feltételek teljesülésekor automatikusan végrehajt egy műveletet.

Gas fee: az ethereumhálózaton végrehajtott tranzakció vagy okosszerződés használati díja.

Staking: ether zárolása vagy delegálása a hálózat működésének támogatására, amelyért cserébe a résztvevő jutalmat kaphat.

DeFi: decentralizált pénzügyi alkalmazások összefoglaló neve. Ide tartoznak például a közvetítő nélküli hitelezési, kereskedési és likviditási protokollok.

Ha a hálózati aktivitás, a tranzakciós díjbevétel vagy az alkalmazások iránti kereslet csökken, az ether fundamentális története is gyengébbnek tűnhet. A Citigroup márciusban arra figyelmeztetett, hogy az ETH különösen érzékeny a felhasználói aktivitásra, miközben a stabilcoinok és a tokenizáció hosszabb távon pozitív támaszt jelenthetnek.

Az ethereum emellett általában nagyobb „bétával” rendelkezik, mint a bitcoin. A béta leegyszerűsítve azt mutatja meg, mennyire érzékeny egy eszköz a teljes piac változására. Emelkedő kriptopiacon az ether gyorsabban drágulhat, de eladási hullámban a vesztesége is nagyobb lehet.

A jelenlegi adatok ezt a különbséget jól szemléltetik. Miközben a bitcoin a megadott történelmi csúcsától körülbelül 53 százalékra került, az ether vesztesége meghaladta a 68 százalékot.

Medvepiac van, vagy csak nagy korrekció?

A hagyományos részvénypiacokon gyakran 20 százalékos esés után beszélnek medvepiacról. A kriptovalutáknál ez a határ kevésbé használható, mert egy 20 százalékos visszaesés akár néhány nap alatt is megtörténhet egy hosszabb emelkedő trend közben.

A bitcoin több mint 50 százalékos visszaesése, a hónapokon át tartó gyengülés, az ETF-ekből távozó tőke és a korábbi támaszok elvesztése egyértelműen medvepiaci környezetre utal. Ugyanakkor nincs olyan hivatalos szabály, amely egy adott napon jogilag vagy technikailag „medvepiaccá” nyilvánítaná a bitcoint.

Sam Callahan találó megfogalmazása szerint ez lehetett „a legrosszabb bikapiac és a legjobb medvepiac”. A mondat arra utal, hogy a bitcoin árfolyama a 2025-ös csúcs után jelentősen visszaesett, de a piac szerkezete stabilabb lehet, mint a korábbi ciklusokban.

A nagyobb intézményi jelenlét, az ETF-ek, a professzionális letétkezelés és a mélyebb likviditás valóban mérsékelhet bizonyos szélsőséges kilengéseket. Ettől azonban a bitcoin nem válik alacsony kockázatú eszközzé. A több mint 50 százalékos visszaesés önmagában bizonyítja, hogy továbbra is jelentős árfolyamkockázatot hordoz.

A kisebb volatilitás relatív fogalom. Ha egy korábbi medvepiacon a bitcoin 75–80 százalékot esett, egy 50–60 százalékos zuhanás valóban mérsékeltebbnek tűnhet. Egy hagyományos befektető számára azonban még ez is rendkívül nagy veszteség.

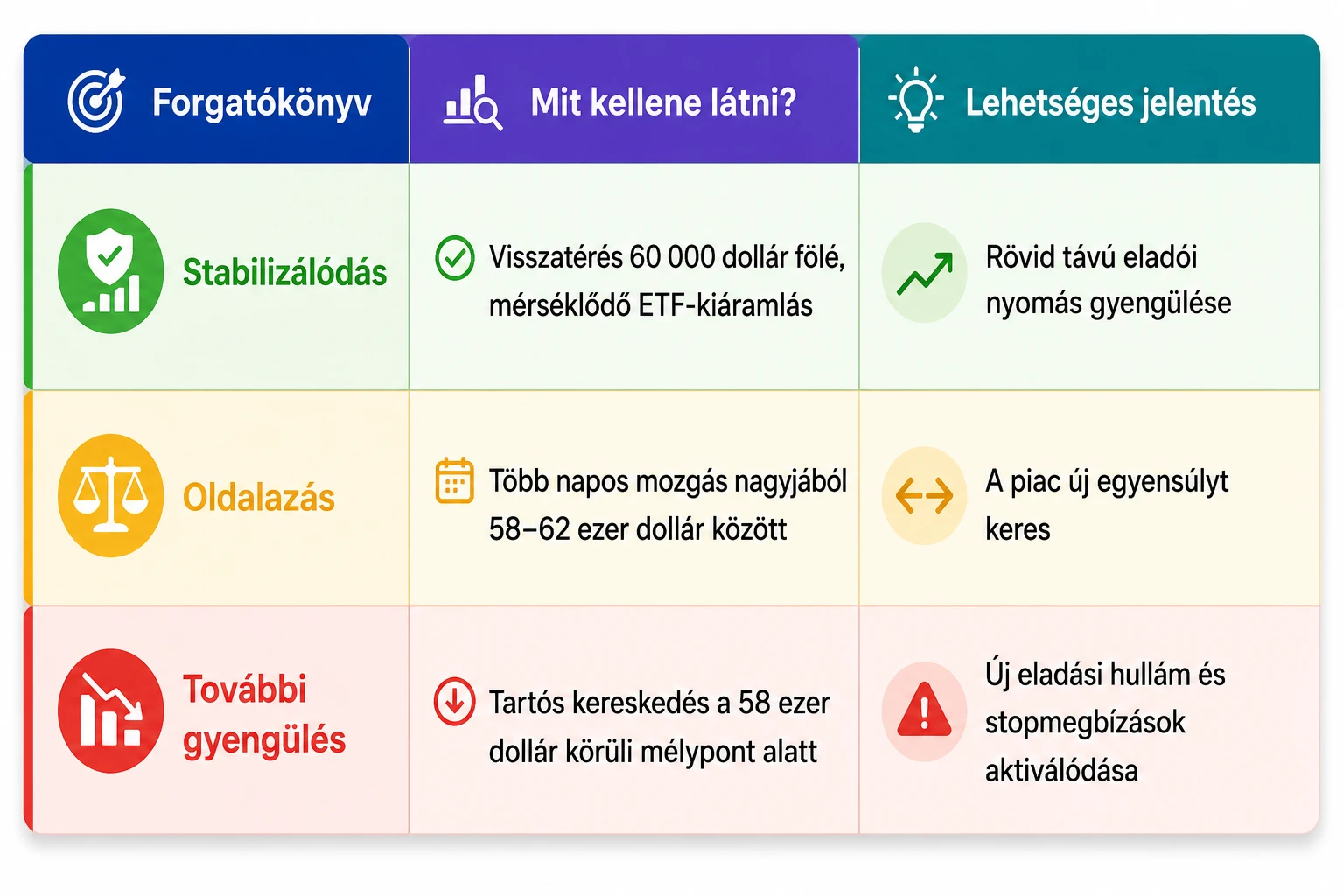

Mit jelent a 60 000 dolláros szint?

A kerek árszintek gyakran pszichológiai jelentőséget kapnak. A 60 000 dollár azért fontos, mert könnyen megjegyezhető, sok kereskedő figyeli, és számos automatikus megbízás koncentrálódhat a közelében.

A támasz azonban nem betonfal. Inkább olyan ársáv, ahol korábban megnőtt a vásárlási hajlandóság. Ha a kereslet már nem elegendő, az ár minden különösebb akadály nélkül áteshet rajta.

A jelenlegi helyzetben három forgatókönyv különíthető el:

Ezek nem árfolyamjóslatok, hanem megfigyelhető feltételek. A fegyelmezett befektető nem azt kérdezi, hogy „biztosan felmegy-e innen”, hanem azt, hogy milyen esemény igazolná vagy cáfolná az eredeti befektetési elképzelését.

Az ether esetében hasonlóan fontos lehet az 1500 dolláros kerek szint, miközben a 1600–1650 dolláros tartomány visszaszerzése jelezhetné az eladói nyomás enyhülését. Ezek a szintek azonban gyorsan elveszíthetik jelentőségüket, ha a makrogazdasági környezet vagy az ETF-áramlás tovább romlik.

Mi hozhatna fordulatot a kriptopiacon?

Tartósabb emelkedéshez valószínűleg nem egyetlen pozitív hírre, hanem több tényező egyidejű javulására lenne szükség.

Az ETF-áramlásnak legalább semlegesre kellene váltania. Már az is pozitív változás lehetne, ha megszűnne a több száz millió dolláros napi kiáramlás, még akkor is, ha azonnal nem térne vissza a korábbi erős beáramlás.

A kamatvárakozásoknak szintén kedvezőbbé kellene válniuk. Ha az infláció mérséklődne, és a befektetők ismét reálisnak látnák a jegybanki lazítást, csökkenhetne a dollár és a kötvényhozamok nyomása.

A CLARITY Act vagy más szabályozási kezdeményezés előrehaladása új intézményi katalizátort teremthetne. Ehhez azonban nem elegendő egy újabb bizottsági nyilatkozat: a piac valószínűleg konkrét szenátusi menetrendet, szélesebb kétpárti támogatást és elfogadható végleges szöveget szeretne látni.

Az ethereum esetében a hálózati aktivitás, a stabilcoin-forgalom, a tokenizáció és az alkalmazások használatának javulása is fontos lenne. Az ETH hosszabb távú értékelése szempontjából nemcsak az számít, hányan vásárolják spekulációs céllal a tokent, hanem az is, mennyire használják az alapul szolgáló hálózatot.

Hogyan gondolkodjon most egy megfontolt befektető?

A mostani árszintek önmagukban nem teszik olcsóvá vagy drágává a bitcoint. Az, hogy valami 50 százalékkal olcsóbb a korábbi rekordjánál, nem garantálja, hogy jó vétel. Egy eszköz további 50 százalékot is eshet, miután már megfeleződött.

A döntés előtt négy kérdés különösen fontos.

Mekkora veszteséget tud elviselni? Nem azt kell mérlegelni, hogy a befektető elméletben elfogadja-e a volatilitást, hanem azt, hogy mit tenne, ha a megvásárolt pozíció rövid időn belül további 30–40 százalékot veszítene.

Milyen hosszú az időtáv? Egy többéves befektető számára egy havi ETF-kiáramlás kevésbé jelentős lehet. Egy néhány hetes kereskedésnél viszont meghatározó.

Van-e szükség a befektetett pénzre? Lakásvásárlásra, adófizetésre, vésztartalékra vagy egy éven belüli kiadásra félretett pénzt nem célszerű ennyire volatilis eszközben tartani.

Használ-e tőkeáttételt? A tőkeáttétel nemcsak a nyereséget, hanem a veszteséget is felnagyítja. Egy 10-szeres tőkeáttétellel nyitott pozíciót egy körülbelül 10 százalékos kedvezőtlen mozgás akár teljesen felszámolhat.

A fokozatos vásárlás csökkentheti annak kockázatát, hogy valaki egyetlen rosszul megválasztott időpontban fekteti be a teljes összeget. Nem szünteti meg azonban az árfolyamveszteség lehetőségét. Ha a piac hónapokon keresztül esik, a rendszeres vásárlások is veszteségessé válhatnak.

Mi az a kriptovaluta-hitelkártya?

A „kripto-hitelkártya” elnevezés két különböző terméket is takarhat.

Az egyik változat hagyományos hitelkártyaként működik, de pontok vagy készpénz-visszatérítés helyett kriptovalutát ad jutalomként. A másik olyan betéti vagy előre feltöltött kártya, amely kriptoegyenlegből finanszírozza a vásárlást, és a fizetéskor fiat pénzre, például euróra vagy dollárra váltja a szükséges összeget.

A jutalmat fizető hitelkártyánál a vásárló továbbra is hitelkeretet használ. Ha a havi tartozást nem fizeti vissza teljes egészében, kamatot számíthatnak fel. A kriptojutalom nem teszi olcsóbbá a hitelt.

Tegyük fel, hogy valaki 500 dollárt költ egy 3 százalékos bitcoinjutalmat adó kategóriában. A jutalom értéke 15 dollár.

Körülbelül 59 331 dolláros bitcoinár mellett ez nagyjából:

15 ÷ 59 331 = 0,0002528 BTC

Ha a bitcoin később 80 000 dollárra emelkedne, ez a jutalom körülbelül 20,22 dollárt érne. Ha viszont 40 000 dollárra csökkenne, az értéke csak körülbelül 10,11 dollár lenne.

A jutalom tehát nem garantált pénzvisszatérítés. A megszerzett kriptomennyiség rögzített lehet, de annak dollárban vagy euróban kifejezett értéke folyamatosan változik.

A kártya kiválasztásánál nemcsak a jutalék százalékát kell vizsgálni. Fontos lehet az éves díj, a hitelkamat, a devizaváltási költség, a kriptovásárlási spread, a kiutalási díj, a jutalomként elérhető tokenek köre és az, hogy a felhasználó saját tárcába utalhatja-e az eszközt.

Egy magas hitelkamat könnyen eltörölheti a kriptojutalom teljes értékét. Háromszázalékos jutalomért nem érdemes olyan tartozást felhalmozni, amelyre évente két számjegyű kamatot kell fizetni.

Gyakori kérdések

Mennyi a bitcoin ára ma, 2026. június 25-én?

Az ellenőrzés pillanatában a bitcoin körülbelül 59 331 dolláron kereskedett. A napi sáv 58 189 és 61 844 dollár között alakult. Az árfolyam folyamatosan változik, ezért más időpontban vagy más kereskedési platformon eltérő érték jelenhet meg.

Mennyi az ethereum ára ma?

Az ether körülbelül 1563 dolláron állt, napi 1537,53 és 1655,96 dollár közötti mozgás mellett.

Mikor volt utoljára ilyen alacsony a bitcoin?

A bitcoin június 24-i, amerikai részvénypiaci záráshoz igazított értéke 2024 októbere óta nem volt ilyen alacsony. A június 25-i mélypontot a piaci beszámolók húsz havi minimumnak nevezték.

Miért esik most a bitcoin?

Nincs egyetlen ok. Az ETF-kiáramlások, a magas kamatokkal kapcsolatos várakozások, az erős dollár, a csökkenő kockázatvállalás és az amerikai szabályozási bizonytalanság egyszerre nehezedik a piacra.

Medvepiacban van a bitcoin?

A több mint 50 százalékos csúcstól mért visszaesés, a hónapokon át tartó gyengülés és az ETF-ek tartós kiáramlása medvepiaci környezetre utal. A kriptopiacon ugyanakkor nincs egységes, hivatalos definíció arra, hogy pontosan melyik napon kezdődik egy medvepiac.

Biztos támasz a 60 000 dolláros szint?

Nem. A 60 000 dollár pszichológiai és technikai szempontból figyelt ár, de semmi sem garantálja, hogy az árfolyam fölötte marad. A bitcoin június 24-én és 25-én már többször is ez alá került.

Mit jelent az ETF-kiáramlás?

Azt, hogy a befektetők összességében több pénzt vontak ki az ETF-ekből, mint amennyit újonnan befektettek. Ez csökkentheti az intézményi keresletet, és bizonyos körülmények között az alapok mögötti bitcoin- vagy etherállomány csökkenéséhez vezethet.

Miért esik jobban az ethereum?

Az ether magasabb kockázatú, nagyobb bétájú eszközként viselkedhet. Árfolyamát az általános kriptopiaci hangulat mellett a hálózati aktivitás, a DeFi-piac, az ETF-kereslet és a stakinggazdaság is befolyásolja.

Elfogadták már a CLARITY Act törvényt?

Nem. A Szenátus bankbizottsága 2026. május 14-én megszavazta a javaslat továbbküldését, de a teljes szenátusi elfogadás és a végleges törvénybe iktatás még nem történt meg.

Jó vétel most a bitcoin?

Erre nincs minden befektetőre érvényes válasz. Az aktuális ár alacsonyabb a történelmi csúcsnál, de további veszteség is lehetséges. A döntést az időtáv, a kockázattűrés, a portfólió mérete, a likviditási igény és a befektetési stratégia alapján kell meghozni.

Biztonságosabb lett a bitcoin az intézményi befektetők megjelenésével?

A piac likvidebbé és intézményesebbé vált, de a bitcoin továbbra is nagyon volatilis. Az ETF-ek megkönnyítik a befektetést, de új kiáramlási csatornát is teremtenek. Az intézményi jelenlét nem szünteti meg az árfolyamkockázatot.

Megéri kriptojutalmat adó hitelkártyát használni?

Akkor lehet racionális, ha a kártyabirtokos minden hónapban teljesen visszafizeti az egyenleget, és az éves díjak, váltási költségek, spreadek nem haladják meg a jutalom értékét. Hitelkamat fizetése mellett a kriptojutalom rendszerint elveszíti az előnyét.

Jogi nyilatkozat

A cikk kizárólag tájékoztatási és oktatási célt szolgál, nem minősül személyre szabott befektetési, pénzügyi, adózási vagy jogi tanácsadásnak. A kriptovaluták árfolyama rendkívül változékony, a befektetett tőke részleges vagy teljes elvesztése is lehetséges. A múltbeli teljesítmény és a történelmi árfolyamok nem garantálják a jövőbeni eredményeket. Befektetési döntés előtt célszerű saját kutatást végezni, figyelembe venni az egyéni pénzügyi helyzetet, és szükség esetén engedéllyel rendelkező szakértő tanácsát kérni. A cikkben szereplő árfolyamok pillanatfelvételek, ezért az olvasás időpontjában már eltérhetnek a tényleges piaci áraktól.