A PayPal nem egyszerűen egy újabb dolláralapú kriptovalutát épít. A fizetési óriás azt szeretné elérni, hogy a PYUSD legyen az egyik összekötő eszköz a bankok, kereskedők, digitális pénztárcák és blokkláncok között. Ehhez azonban le kell győznie az USDT és az USDC hálózati előnyét, meg kell felelnie az egyre szigorúbb szabályozásnak, és bizonyítania kell, hogy a stablecoinok valóban használhatók hétköznapi fizetésre.

A PayPal 2023-ban az első globális fizetési vállalatok egyikeként jelent meg saját márkájú stablecoinnal. A vállalat most már nem azt próbálja bizonyítani, hogy egy pénzügyi technológiai óriás képes blokkláncon működő dollárt létrehozni. A fontosabb kérdés az, hogy a PayPal USD, vagyis a PYUSD képes-e tartós szerepet szerezni azon a piacon, amelyen a Tether USDT és a Circle USDC már óriási likviditási és elfogadottsági előnnyel rendelkezik.

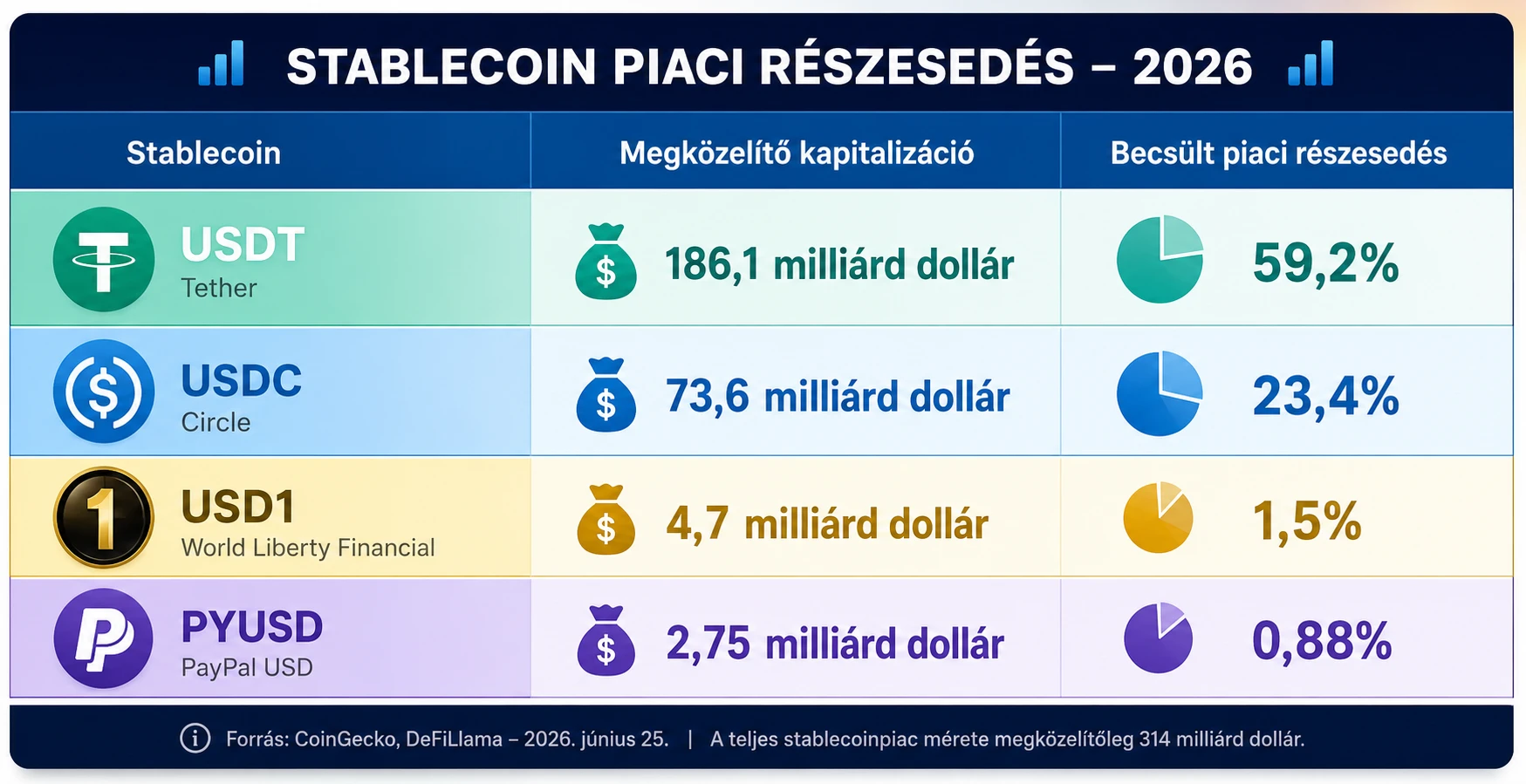

A 2026. június 25-i piaci adatok szerint a PYUSD kapitalizációja körülbelül 2,74–2,75 milliárd dollár. Ez már nem kísérleti méret, de továbbra is csak töredéke az USDT mintegy 186 milliárd, illetve az USDC hozzávetőleg 73,6 milliárd dolláros állományának. A teljes stablecoinpiac mérete a DeFiLlama adatai alapján körülbelül 314 milliárd dollár, vagyis a PYUSD részesedése jelenleg nagyjából 0,88 százalék.

A PayPal számára azonban nem feltétlenül az a legfontosabb, hogy rövid idő alatt megelőzze a Tethert. A vállalat valódi célja az lehet, hogy a stablecoint beépítse saját fizetési rendszerébe, és így a PYUSD-t ne csupán kriptotőzsdéken forgó tokenként, hanem nemzetközi elszámolási infrastruktúraként használja.

Mi az a PYUSD, és mitől stablecoin?

A stablecoin olyan blokkláncon kibocsátott digitális eszköz, amelynek értékét egy hagyományos pénznemhez vagy más referenciához próbálják kötni. A dolláralapú stablecoinok esetében a cél általában az, hogy egy token értéke megközelítőleg egy amerikai dollár maradjon.

Ez lényegesen eltér a Bitcoin vagy az Ether működésétől. A Bitcoin árfolyama a kereslet és kínálat függvényében szabadon mozoghat. Egy dollárhoz kötött stablecoin ezzel szemben nem arra készült, hogy árfolyam-emelkedésből biztosítson hozamot. Elsődleges feladata a dollár digitális reprezentációja.

A PYUSD-t nem közvetlenül a PayPal, hanem a Paxos Trust Company bocsátja ki. A token mögötti tartalékokat amerikai dollárban denominált bankbetétek, amerikai állampapírok és amerikai állampapírokkal fedezett fordított repóügyletek alkotják. A PayPal feltételei szerint a Paxos köteles a PYUSD-t egy dolláros áron visszaváltani, miközben a tartalékokról havi átláthatósági jelentések készülnek.

A folyamat leegyszerűsítve a következő:

- Valaki 1000 dollárért PYUSD-t vásárol.

- Az 1000 új PYUSD forgalomba kerül, vagyis megtörténik a tokenek „mintelése”, magyarul kibocsátása.

- A megfelelő dollárfedezet bekerül a tartalékeszközök közé.

- Visszaváltáskor a tokeneket megsemmisítik, azaz „elégetik”, a felhasználó pedig visszakapja a dollárt.

Ezért a stablecoin piaci kapitalizációját nem érdemes ugyanúgy értelmezni, mint egy vállalat tőzsdei értékét. Ha a PYUSD kapitalizációja 2,75 milliárd dollár, az elsősorban azt jelenti, hogy hozzávetőleg ekkora mennyiségű token van forgalomban. Nem azt, hogy a „PYUSD-vállalat” ennyit érne.

Stablecoinpiaci erősorrend 2026-ban

A stablecoinpiac továbbra is rendkívül koncentrált. A legnagyobb szereplők körül már kialakultak azok a tőzsdei kapcsolatok, likviditási poolok, kereskedési párok és nemzetközi felhasználási módok, amelyek miatt egy új versenytársnak nehéz gyorsan piacot szereznie.

Az USDT dominanciájának hátterében nemcsak a token kora áll. A Tether stablecoinja számos fejlődő piacon digitális dollárként, kriptotőzsdei elszámolóeszközként és határokon átívelő értékközvetítőként működik. Az USDC ezzel szemben különösen erős az amerikai intézményi, fintech- és szabályozott kriptopiacon.

A PYUSD egy harmadik stratégiát képvisel. Nem feltétlenül akar minden blokkláncos kereskedési pár alapértelmezett eszközévé válni. Ehelyett a PayPal meglévő pénztárcáira, kereskedőire, kifizetési szolgáltatásaira és határokon átnyúló infrastruktúrájára építhet.

A PayPal legnagyobb előnye a meglévő hálózat

![]()

A legtöbb stablecoinprojektnek először felhasználókat, kereskedőket és technológiai partnereket kell szereznie. A PayPal helyzete más: a vállalatnak már létezik globális fizetési hálózata.

A PayPal 2025 végén 439 millió aktív számlával rendelkezett, hozzávetőleg 200 piacon. Ez nem jelenti azt, hogy minden PayPal-felhasználó automatikusan PYUSD-tulajdonos lesz, de rendkívül nagy terjesztési felületet biztosít.

2026 márciusában a vállalat bejelentette, hogy a PYUSD-t összesen 70 piacon teszi elérhetővé. Az arra jogosult felhasználók a PayPal-fiókon belül vásárolhatják, tarthatják, küldhetik és fogadhatják a stablecoint, valamint külső blokkláncos pénztárcákba is továbbíthatják. Az elérhető funkciók országonként és ügyféltípusonként eltérhetnek.

Ez különösen olyan országokban lehet fontos, ahol a felhasználók korábban nem tarthattak hagyományos dolláregyenleget a PayPal-pénztárcájukban. Egy dollárhoz kötött token segítségével ugyanis digitális dollárkitettséget kaphatnak anélkül, hogy amerikai bankszámlát nyitnának.

Ez azonban nem jelenti azt, hogy a PYUSD azonos lenne egy amerikai bankbetéttel. A felhasználó egy kriptoeszközt tart, amelynek értéke és visszaválthatósága a kibocsátó működésétől, a tartalékok minőségétől, az alkalmazott jogi struktúrától és a technológiai infrastruktúrától függ.

Miért használná a PayPal a saját stablecoinját?

A PayPal akkor tud valódi előnyt kiépíteni, ha a PYUSD nem pusztán opcionális kriptotermék lesz az alkalmazásban, hanem a háttérben működő elszámolási eszközzé válik.

A rendelkezésünkre bocsátott Coinage-interjúban Larry Wade, a PayPal kriptovaluta-üzletágának globális kockázati, szabályozási és megfelelési vezetője arról beszélt, hogy a vállalat már több százmillió dollár értékű belső osztalékfizetést hajtott végre PYUSD használatával.

Ennek jelentősége elsősorban vállalati pénzügyi szempontból érthető meg.

Tegyük fel, hogy egy nemzetközi vállalat amerikai központja 50 millió dollárt szeretne átutalni egy külföldi leányvállalatnak. A hagyományos folyamatban szükség lehet banki munkanapokra, közvetítő bankokra, előre feltöltött számlákra, napi zárási időpontokra és többszöri egyeztetésre.

Stablecoin használatával az érték blokkláncon, elvileg a nap 24 órájában továbbítható. A fogadó fél azonnal láthatja a tranzakciót, majd a tokent a megfelelő csatornán dollárra vagy helyi pénznemre válthatja.

A sebesség önmagában nem minden. A fontosabb előny a tőkehatékonyság lehet. Ha egy vállalatnak kevesebb pénzt kell több országban előre elhelyeznie, akkor több forgótőkét tarthat aktív üzleti felhasználásban. A Visa stablecoin-alapú előfinanszírozási kísérletei szintén arra épülnek, hogy a vállalatoknak ne kelljen nagy összegű fiatpénz-egyenlegeket hosszabb időre különböző országokban parkoltatniuk.

Miért nem valódi fizetés a stablecoinforgalom nagy része?

Larry Wade szerint a stablecoinpiac még csak fejlődésének korai szakaszában jár, és a forgalomnak kevesebb mint egy százaléka kapcsolódhat valódi fizetésekhez.

Ezt az állítást fontos megfelelően értelmezni, mert a „stablecoinforgalom” több különböző dolgot jelenthet.

Egy blokkláncon mért tranzakció lehet:

- kriptotőzsdei befizetés vagy kiutalás;

- decentralizált pénzügyi ügylet;

- arbitrázs;

- automatikusan végrehajtott kereskedési tranzakció;

- ugyanazon szereplő saját pénztárcái közötti áthelyezés;

- fedezetmozgatás;

- valódi áru vagy szolgáltatás ellenértékének kifizetése.

A nyers blokkláncadatok ezért könnyen túlbecsülhetik a gazdaságilag érdemi fizetési forgalmat. A Visa Onchain Analytics külön „kiigazított” tranzakciós volument számít, amelyből megpróbálja kiszűrni a botokat, az ismétlődő mozgásokat és más zajos aktivitásokat. A Visa szerint 2025-ben az igazított forgalom jelentős részét továbbra is központosított kriptotőzsdék be- és kiutalásai adták.

A Federal Reserve Bank of Kansas City 2026-os elemzése szintén arra jutott, hogy a stablecoinok nagy része még kereskedési, decentralizált pénzügyi vagy megtakarítási célt szolgál. Az idézett kutatás 10,2 milliárd dollár körüli havi tényleges fizetési forgalmat vetett össze mintegy 1,5 billió dollárnyi kiigazított havi stablecoin-tranzakcióval.

Ez nem azt jelenti, hogy a stablecoinok fizetési felhasználása jelentéktelen. Inkább azt, hogy a technológia által mutatott óriási blokkláncos forgalomból egyelőre csak viszonylag kis rész kapcsolódik hétköznapi vásárlásokhoz, számlafizetéshez, munkabérhez vagy vállalatok közötti kereskedelemhez.

A PayPal számára pontosan ez jelenti a lehetőséget: nem kell feltétlenül elvennie az USDT-től a kriptotőzsdei forgalmat, ha közben sikerül a PYUSD-t kereskedelmi és elszámolási célokra széles körben használhatóvá tennie.

Több blokklánc, egyetlen PayPal-egyenleg

A PYUSD eredetileg az Ethereumon indult, később pedig megjelent a Solana, az Arbitrum és a Stellar hálózatán is. A PayPal hivatalos feltételei 2026-ban ezt a négy blokkláncot sorolják a támogatott PYUSD-hálózatok közé.

A több hálózat használata azért fontos, mert eltérő felhasználói igényeket szolgálhat ki.

Ethereum: nagy likviditású és széles körben használt okosszerződés-platform, de időszakonként magasabb tranzakciós költségekkel.

Solana: gyors és általában alacsony díjú hálózat, amely alkalmas lehet nagy tranzakciószámú fizetési alkalmazásokhoz.

Arbitrum: Ethereumra épülő második rétegű megoldás, amely az Ethereum ökoszisztémáját olcsóbb tranzakciókkal próbálja elérhetővé tenni.

Stellar: kifejezetten nemzetközi pénzmozgásokra és alacsony költségű értékátutalásra optimalizált hálózat.

A hétköznapi PayPal-felhasználónak nem feltétlenül kell tudnia, hogy egy adott PYUSD-egyenleg melyik blokkláncon található. A PayPal az alkalmazáson belül egységes egyenleget mutathat, miközben a külső pénztárcába történő kiküldéskor a felhasználó kiválaszthatja a megfelelő hálózatot.

Ez kényelmes, de felelősséggel is jár. Külső átutaláskor a fogadó címnek és a kiválasztott hálózatnak egyeznie kell. A PayPal feltételei kifejezetten figyelmeztetnek arra, hogy a helytelen blokkláncra vagy hibás címre küldött kriptoeszköz végleg elveszhet.

Az interoperabilitás lehet a stablecoin verseny kulcsa

Az interoperabilitás azt jelenti, hogy különböző pénzügyi rendszerek, tokenek és blokkláncok képesek egymással együttműködni.

A jövő stablecoinpiacán könnyen elképzelhető, hogy:

- egy bank saját tokent bocsát ki;

- egy kereskedelmi platform külön stablecoint hoz létre;

- egy fintechvállalat más stablecoint használ;

- a felhasználó pedig több pénztárcában többféle dollártoken birtokol.

Ekkor felmerül a kérdés: egy bank hajlandó lesz-e egy másik bank stablecoinját tartani? Egy nagy kereskedő elfogadja-e közvetlenül versenytársa tokenjét? Milyen árfolyamon és milyen szabályok alapján történik majd az átváltás?

A PayPal abban bízhat, hogy a PYUSD semlegesebb elszámolási eszközként működhet több ökoszisztéma között. A PayPal nem hagyományos kereskedelmi bank, de nem is kizárólag kriptovállalat. Több százmillió felhasználót, kereskedőket, kifizetési rendszereket és hagyományos fizetési csatornákat köt össze.

A semlegesség azonban nem automatikus. Egy másik bank vagy fizetési szolgáltató csak akkor fogja a PYUSD-t széles körben elfogadni, ha megfelelő likviditást, kiszámítható visszaváltást, világos jogi kereteket és megbízható technológiai működést lát mögötte.

A lassú indulás tudatos stratégia volt

A PayPal körülbelül öt évvel ezelőtt kezdte fokozatosan beépíteni a kriptoeszközöket szolgáltatásaiba. Az első időszakban a felhasználók vásárolhattak és tarthattak Bitcoint, Ethert, Litecoint és Bitcoin Casht, de az eszközöket kezdetben nem küldhették ki saját blokkláncos pénztárcába.

A kriptoközösség egy része ezt jogosan korlátozottnak tekintette: ha valaki nem fér hozzá saját privát kulcsaihoz, akkor nem rendelkezik ugyanazzal a közvetlen kontrollal, mint egy önálló blokkláncos pénztárca esetében.

A PayPal szempontjából viszont a korlátozott indulás lehetőséget adott arra, hogy a vállalat fokozatosan építse ki:

- a letétkezelési rendszereket;

- a pénzmosás elleni ellenőrzéseket;

- a szankciós megfelelést;

- a tranzakciófigyelést;

- az árjegyzési és végrehajtási rendszereket;

- a blokkláncos kockázatkezelést.

Egy tisztán kriptovaluta-központú startup megengedheti magának, hogy egy új termék hibája csak annak az egy szolgáltatásnak a hírnevét veszélyeztesse. A PayPalnak viszont meg kellett akadályoznia, hogy egy kriptotermék problémája a teljes, több százmillió számlát kiszolgáló fizetési rendszerbe átterjedjen.

Ez a fajta óvatosság rövid távon lassíthatja az innovációt, de a szabályozott pénzügyi infrastruktúrában hosszú távú versenyelőnyt is teremthet. Egy bank vagy nagyvállalat számára ugyanis gyakran fontosabb az ellenőrizhetőség és a jogi kiszámíthatóság, mint az, hogy egy új funkció néhány hónappal korábban megjelenjen.

A GENIUS Act új korszakot nyitott

Az Egyesült Államokban 2025. július 18-án írták alá a GENIUS Act néven ismert szövetségi stablecoinszabályozást. A törvény többek között meghatározza a fizetési stablecoinok kibocsátásának kereteit, előírja a megfelelő tartalékolást, és pénzmosás-ellenes, szankciós, jelentési, felügyeleti és visszaváltási követelményeket állapít meg.

Fontos pontosítás, hogy a törvény aláírása nem jelenti valamennyi részletszabály azonnali alkalmazását. 2026 júniusában a szabályozó hatóságok még több végrehajtási rendelkezésen dolgoztak. A törvény fő hatálybalépési időpontja 2027. január 18., illetve ennél korábbi lehet, ha a meghatározó szövetségi hatóságok végleges végrehajtási szabályai előbb elkészülnek, és az azok kiadását követő 120 nap letelik.

A GENIUS Act a stablecoinkibocsátókat a Bank Secrecy Act szempontjából pénzügyi intézményként kezeli, és hatékony pénzmosás-ellenes, ügyfél-azonosítási, szankciós és gyanús tranzakciókat figyelő rendszereket vár el tőlük. Az amerikai pénzügyminisztérium és társhatóságai 2026-ban már konkrét végrehajtási javaslatokat tettek közzé.

A PayPal évekkel korábban megkezdett megfelelési beruházásai ezért most versenyelőnnyé válhatnak. Miközben más vállalatoknak új engedélyeket, ellenőrzési rendszereket és kockázatkezelési folyamatokat kell kialakítaniuk, a PayPal és a szabályozott kibocsátóként működő Paxos már rendelkezik jelentős tapasztalattal ezen a területen.

Mit jelent a 4 százalékos PYUSD-jutalom?

A PayPal az arra jogosult felhasználók számára jelenleg évi 4 százalékos, PYUSD-ben fizetett jutalmat hirdet. A jutalmat az átlagos napi PYUSD-egyenleg alapján számítják, és havonta írják jóvá. A kamatláb változó, az elérhetőség pedig országtól, ügyféltípustól és programfeltételektől függ.

A „jutalom” és a „kamat” közötti jogi különbség nem pusztán szóhasználat. A GENIUS Act megtiltja, hogy az engedélyezett stablecoinkibocsátó kizárólag a token tartásáért közvetlenül kamatot vagy hozamot fizessen a tulajdonosnak. A PYUSD kibocsátója a Paxos, míg a PayPal külön jutalmazási programot működtet. A konstrukció pontos jogi kezelése és jövőbeli feltételei a végrehajtási szabályoktól és a program szerkezetétől is függhetnek.

A jutalom stratégiai szerepe egyértelmű: arra ösztönözheti a felhasználókat, hogy ne csak rövid ideig tartsák a PYUSD-t, hanem tartós egyenleget alakítsanak ki.

Ugyanakkor az olvasónak érdemes feltennie három kérdést:

Honnan származik a jutalom finanszírozása?

A stablecoin mögötti állampapírok és más tartalékeszközök kamatbevételt termelhetnek, de a felhasználó a PayPal feltételei szerint nem automatikusan jogosult a tartalékok teljes hozamára.

Meddig marad fenn a jelenlegi ráta?

A PayPal hivatalosan is változó kamatlábat jelez, ezért a 4 százalék nem tekinthető hosszú távon garantált hozamnak.

Milyen kockázatot vállal a felhasználó?

A PYUSD nem egyszerűen magas kamatozású bankbetét. Stablecoin-, kibocsátói, letétkezelési, blokklánc- és szabályozási kockázatok kapcsolódhatnak hozzá.

A stablecoin nem azonos a bankbetéttel

A dollárhoz kötött árfolyam könnyen azt az érzetet keltheti, hogy a PYUSD gyakorlatilag ugyanaz, mint egy PayPalon vagy bankban tartott dolláregyenleg. Ez nem teljesen igaz.

A legfontosabb különbségek:

Nincs árfolyam-emelkedési cél.

A PYUSD névleges értékének egy dollár körül kell maradnia.

A piaci ár eltérhet egy dollártól.

A PayPal és a Paxos saját visszaváltási csatornáin egy dolláros árat céloznak, de külső tőzsdéken a token átmenetileg egy dollár fölött vagy alatt is kereskedhet. A PayPal hivatalos feltételei is figyelmeztetnek erre.

A token nem hagyományos bankbetét.

A tartalékok felépítése és jogi elkülönítése védelmet nyújthat, de ez nem azonos minden ország betétbiztosítási rendszerével.

A blokkláncos tranzakciók visszafordíthatatlanok lehetnek.

Egy hibás cím vagy hálózat kiválasztása végleges veszteséget okozhat.

A hozzáférés szolgáltatófüggő.

A PayPal felfüggesztheti vagy korlátozhatja a kriptoszolgáltatásokat, míg külső pénztárcában a felhasználó közvetlenebb kontrollt kaphat, de nagyobb technikai felelősséget is visel.

Magyar és európai felhasználók szempontjai

Az Európai Unióban a kriptoeszközök piacáról szóló MiCA-rendelet egységes követelményeket vezetett be. Az eszközalapú tokenekre és az elektronikuspénz-tokenekre vonatkozó szabályok 2024. június 30-tól, a MiCA többi fő rendelkezése pedig 2024. december 30-tól alkalmazandó.

Egy dollárhoz kötött stablecoin európai forgalmazása ezért eltérő szabályozási kérdéseket vethet fel, mint az Egyesült Államokban. Fontos lehet többek között:

- milyen jogi minősítést kap a token;

- melyik engedéllyel rendelkező szolgáltató kínálja;

- biztosított-e az európai felhasználó visszaváltási joga;

- hogyan történik a dollár és az euró közötti átváltás;

- milyen díj és árfolyamrés terheli a tranzakciót;

- elérhető-e a jutalmazási program az adott országban.

A PayPal magyar támogatási felületén már találhatók PYUSD-hez kapcsolódó személyazonosítási utalások, ez azonban önmagában nem garantálja, hogy minden magyar számlán valamennyi PYUSD-funkció elérhető. A tényleges lehetőségeket a felhasználó saját PayPal-fiókjában, az aktuális feltételek és díjtáblázatok alapján kell ellenőrizni.

A magyar felhasználó számára devizakockázat is jelentkezik. A PYUSD dollárhoz, nem pedig forinthoz vagy euróhoz kötött. Ha a dollár gyengül a forinttal szemben, akkor a PYUSD-ben tartott egyenleg forintértéke csökkenhet, még akkor is, ha a token tökéletesen tartja az egy dolláros árfolyamot.

Például:

- 1000 PYUSD 400 forintos dollárárfolyamnál 400 000 forintot ér;

- ugyanez az 1000 PYUSD 350 forintos dollárárfolyamnál már csak 350 000 forintot ér;

- a token egyik esetben sem veszítette el a dollárhoz kötöttségét, a magyar tulajdonos mégis 50 000 forintos árfolyamveszteséget szenvedett el.

Mitől lehet sikeres a PYUSD?

A PYUSD növekedését nem elsősorban az fogja eldönteni, hogy néhány hét alatt mennyivel nő a kapitalizációja. Sokkal fontosabb, hogy tartósan használják-e pénzmozgatásra.

A következő mutatók adhatnak érdemi képet:

1. Forgalomban lévő PYUSD mennyisége

A növekvő kínálat arra utalhat, hogy több felhasználó vagy intézmény tartja a tokent. Önmagában azonban a kibocsátott mennyiség nem bizonyítja a tényleges fizetési használatot.

2. Valódi kereskedői tranzakciók

A döntő kérdés az, hogy vásárolnak-e vele árukat és szolgáltatásokat, vagy a token főként tőzsdéken és decentralizált pénzügyi protokollokban mozog.

3. Vállalati elszámolások

A belső osztalékfizetések, beszállítói kifizetések, kereskedői elszámolások és nemzetközi pénzküldések azt mutathatják, hogy a PYUSD valódi pénzügyi infrastruktúrává válik.

4. Likviditás

Nem elegendő, hogy egy token névleg egy dollárt érjen. Nagy összegű tranzakcióknál is szűk árfolyamréssel, gyorsan és megbízhatóan kell átválthatónak lennie.

5. Integrációk száma

A kriptotőzsdék, pénztárcák, fizetési szolgáltatók, blokkláncok és kereskedői rendszerek támogatása növeli a token hálózati értékét. A PayPal például együttműködést jelentett be a Coinbase-szel az egy az egyhez történő PYUSD–dollár átváltások és stablecoinalapú kereskedelmi megoldások fejlesztésére.

6. Szabályozási elfogadottság

A nagy pénzügyi intézmények valószínűleg csak olyan stablecoint tartanak jelentős összegben, amelynek tartalékai, visszaváltási szabályai, felügyelete és szankciós képessége egyértelmű.

Mi veszélyeztetheti a PayPal tervét?

Az USDT és az USDC hálózati előnye

A stablecoinpiacon a likviditás önmagát erősíti. Minél több tőzsde, pénztárca és kereskedő támogat egy tokent, annál kényelmesebb használni. Minél többen használják, annál több szolgáltató integrálja.

A PYUSD-nek ezt a kört kell megtörnie. A PayPal saját rendszerén belül gyorsan teremthet felhasználást, de a nyílt kriptopiacon nem tudja egyszerűen kötelezővé tenni tokenjét.

A túlzott centralizáció

A szabályozott stablecoinokat kibocsátóik befagyaszthatják vagy visszatarthatják bizonyos címeken. Ez szükséges lehet szankciók, csalás vagy bírósági határozatok végrehajtásához, de ellentétes lehet azoknak a felhasználóknak az elvárásaival, akik cenzúrarezisztens digitális pénzt keresnek.

Technológiai hibák

Egy stablecoin több rendszer együttes működésétől függ: blokklánc, okosszerződés, pénztárca, letétkezelő, tőzsde, visszaváltási szolgáltatás és banki tartalékkezelés. Bármelyik réteg hibája átmeneti fennakadást okozhat.

Szabályozási széttagoltság

A GENIUS Act amerikai keretet teremt, de más szabályok vonatkozhatnak az Európai Unióban, az Egyesült Királyságban, Ázsiában, Afrikában vagy Latin-Amerikában. Egy valóban globális stablecoin működtetése ezért országonként eltérő engedélyeket és termékkorlátozásokat igényelhet.

A jutalmak fenntarthatósága

Ha a PYUSD iránti kereslet jelentős részét magas jutalmak ösztönzik, a kínálat csökkenhet, amikor a jutalmat mérséklik. Tartós sikerhez olyan felhasználás szükséges, amely jutalom nélkül is gazdasági előnyt biztosít.

Három lehetséges forgatókönyv a PYUSD számára

Kedvező forgatókönyv

A PayPal széles körben beépíti a PYUSD-t kereskedői elszámolásaiba, határokon átnyúló pénzküldéseibe, vállalati kifizetéseibe és jutalmazási rendszereibe. Más bankok, fintechcégek és pénztárcák is elfogadják elszámolási eszközként.

Ebben az esetben a PYUSD a stablecoinpiac egyik meghatározó, több ökoszisztémában elfogadott tokenjévé válhat, még akkor is, ha az USDT marad a legnagyobb.

Alapeseti forgatókönyv

A PYUSD sikeres lesz a PayPal saját rendszerén belül, de korlátozott marad a nyílt kriptopiacon. Használják bizonyos kereskedői, kifizetési és vállalati folyamatokban, miközben az USDT és az USDC megőrzi dominanciáját.

Ez üzletileg még mindig értékes eredmény lehet. A PayPalnak nem feltétlenül kell piacvezetővé válnia ahhoz, hogy csökkentse elszámolási költségeit és javítsa tőkehatékonyságát.

Kedvezőtlen forgatókönyv

A felhasználók főként a jutalmak miatt tartják a PYUSD-t, miközben a tényleges fizetési forgalom alacsony marad. A bankok és kereskedők saját tokeneket vagy az USDC-t választják, a különböző szabályozási rendszerek pedig megnehezítik a globális terjeszkedést.

Ebben az esetben a PYUSD megmaradhat egy több milliárd dolláros, de másodlagos szerepet betöltő stablecoinnak.

A PayPal valódi tétje

A PYUSD sikere nem azon múlik, hogy az árfolyama egy dollárról két dollárra emelkedik-e. Ez éppen a stablecoin céljának kudarcát jelentené.

A valódi tét az, hogy a PayPal képes-e a pénzmozgatás háttérrendszerét modernizálni. A stablecoin segítségével a vállalat gyorsabb, folyamatosan elérhető és programozható elszámolást kínálhat, miközben a felhasználók számára megőrzi a megszokott PayPal-felületet.

A PayPal legnagyobb előnye nem maga a blokklánc-technológia. Ugyanazokat a nyilvános hálózatokat más vállalatok is használhatják. Az előny a meglévő ügyfélkapcsolatok, a kereskedői elfogadás, a szabályozási tapasztalat és a hagyományos pénzügyi rendszerhez vezető be- és kilépési pontok kombinációja.

A legnagyobb kihívás pedig az, hogy a pénzügyi infrastruktúrában nem mindig a technikailag legjobb megoldás nyer. Gyakran az válik szabvánnyá, amelyet a legtöbb szereplő már elfogad. Ebben a tekintetben az USDT és az USDC továbbra is jelentős előnnyel rendelkezik.

A PYUSD jövője ezért nem egy egyszerű stablecoinverseny története. Sokkal inkább arról szól, hogy a blokkláncon működő digitális dollár képes-e észrevétlenül beépülni a hagyományos fizetésekbe. Ha a PayPal ezt megvalósítja, a felhasználók jelentős része talán úgy fog stablecoint használni, hogy közben nem is érzékeli a háttérben működő blokkláncot.

Gyakori kérdések

Mi a PayPal USD, vagyis a PYUSD?

A PYUSD egy amerikai dollárhoz kötött stablecoin, amelyet a Paxos Trust Company bocsát ki a PayPal márkaneve alatt. Célja, hogy egy token értéke megközelítőleg egy amerikai dollár maradjon.

Valóban a PayPal bocsátja ki a PYUSD-t?

Nem. A PayPal a márkát, a felhasználói felületet és a terjesztési infrastruktúra jelentős részét biztosítja, de a token jogi kibocsátója a Paxos.

Mivel van fedezve a PYUSD?

A hivatalos feltételek szerint amerikai dollárban denominált bankbetétek, amerikai állampapírok és amerikai állampapírokkal fedezett fordított repóügyletek biztosítják a fedezetet. A Paxos havi tartalékjelentéseket tesz közzé.

Mindig pontosan egy dollárt ér a PYUSD?

A PayPal és a Paxos visszaváltási rendszerében az egy az egyhez történő dollárváltás a cél. Külső kriptotőzsdéken azonban a piaci ár átmenetileg egy dollár fölé vagy alá kerülhet.

Jó befektetés lehet a PYUSD?

A PYUSD nem árfolyam-emelkedésre tervezett eszköz. Elsősorban dollárérték tárolására, fizetésre és elszámolásra szolgálhat. A tulajdonos ugyanakkor stablecoin-, kibocsátói, deviza-, technológiai és szabályozási kockázatot vállal.

Fizet-e kamatot a PYUSD?

Maga a token nem garantál kamatot. A PayPal bizonyos jogosult felhasználóknak változó mértékű PYUSD-jutalmat kínál, amelynek aktuális hirdetett rátája évi 4 százalék. Ez a ráta és az elérhetőség módosulhat.

Mely blokkláncokon érhető el a PYUSD?

A PayPal 2026-os feltételei szerint az Ethereum, a Solana, az Arbitrum és a Stellar hálózatán. Külső átutalás előtt mindig ellenőrizni kell a fogadó pénztárca hálózatát és címét.

Biztonságosabb a PYUSD, mint az USDT vagy az USDC?

Erre nincs minden körülmény között érvényes válasz. A biztonság függ a tartalékoktól, a kibocsátó jogi helyzetétől, a visszaváltási lehetőségektől, a letétkezeléstől, az alkalmazott blokklánctól és attól is, hogy a felhasználó saját pénztárcában vagy szolgáltatónál tartja-e a tokent.

Elérhető Magyarországon a PYUSD?

A PayPal több tucat új piacra terjesztette ki a PYUSD-t, de az elérhető funkciók országonként és számlatípusonként változhatnak. A magyar felhasználónak saját PayPal-fiókjában kell ellenőriznie, hogy a vásárlás, tartás, küldés, eladás vagy jutalom funkció elérhető-e.

Mi történik, ha rossz hálózatra küldöm a PYUSD-t?

A token végleg elveszhet. A blokkláncos tranzakciók általában nem vonhatók vissza, ezért küldés előtt ellenőrizni kell a fogadó címet, a hálózatot és lehetőség szerint először kis összegű teszttranzakciót kell végrehajtani.

Képes lehet a PYUSD megelőzni az USDT-t?

Elméletileg igen, de a jelenlegi piaci különbség rendkívül nagy. A PYUSD kapitalizációja körülbelül 2,75 milliárd dollár, míg az USDT-é mintegy 186 milliárd dollár. Valószínűbb középtávú cél, hogy a PYUSD meghatározó kereskedelmi és elszámolási stablecoinná váljon, nem pedig az, hogy rövid idő alatt piacvezető legyen.

Jogi nyilatkozat

A cikk kizárólag tájékoztatási és oktatási célt szolgál, nem minősül befektetési, pénzügyi, jogi, adózási vagy kereskedési tanácsadásnak. A kriptoeszközök és stablecoinok használata jelentős kockázattal járhat, beleértve a kibocsátói, visszaváltási, partner-, likviditási, devizaárfolyam-, szabályozási, technológiai és letétkezelési kockázatokat. A stablecoin nem feltétlenül bankbetét, és nem minden esetben vonatkozik rá betétbiztosítás. Pénzügyi döntés előtt mindenki önállóan ellenőrizze az aktuális feltételeket, díjakat és jogszabályokat, illetve szükség esetén kérjen segítséget engedéllyel rendelkező szakértőtől.