Az amerikai infláció ismét gyorsul, miközben a bitcoin árfolyama nagyjából megfeleződött a 2025-ös rekordjához képest. A látszólagos ellentmondás újra előtérbe helyezte a kérdést: valóban képes a szűkös kínálatú bitcoin megvédeni a megtakarításokat az inflációtól, vagy a „digitális arany” inkább jól hangzó, de csak részben bizonyított befektetési történet?

A bitcoin infláció elleni védelmének elmélete első hallásra logikus. Az amerikai dollárból, euróból vagy forintból a jegybanki és bankrendszeri folyamatokon keresztül egyre több kerülhet forgalomba, a Bitcoin protokollja viszont legfeljebb 21 millió BTC kibocsátását teszi lehetővé. A ritkaság azonban önmagában nem garantálja az értékállóságot.

A jelenlegi adatok alapján a bitcoin nem tekinthető megbízható, rövid távú inflációs fedezetnek. Hosszabb távon lehet szerepe egy pénzromlástól tartó befektető portfóliójában, de ez inkább egy nagy kockázatú, monetáris leértékelődésre építő befektetési tézis, mintsem automatikusan működő védelem.

Újra gyorsul az amerikai infláció

2026 májusában az amerikai fogyasztói árindex havi alapon 0,5%-kal, éves alapon 4,2%-kal emelkedett. Ennél is beszédesebb, hogy az energiaárak egy év alatt 23,5%-kal, a benzinárak pedig 40,5%-kal nőttek. Az élelmiszer- és energiaárakat kiszűrő maginfláció ugyanakkor jóval mérsékeltebb, 2,9%-os volt. Ez arra utal, hogy az infláció újbóli megugrásában az energiaár-sokk kiemelkedő szerepet játszott.

Az olaj- és üzemanyagárak emelkedése a február 28-án kezdődő közel-keleti katonai konfliktust, valamint a Hormuzi-szoroson keresztüli szállítások súlyos zavarait követte. Az amerikai Energiaügyi Információs Hivatal szerint a nyersolaj és a feldolgozott kőolajtermékek ára már 2026 első negyedévében jelentősen megugrott.

Ez fontos különbség. Nem minden infláció egyforma.

A monetáris eredetű infláció akkor erősödhet, amikor a pénzmennyiség és a hitelállomány gyorsabban bővül, mint a gazdaság áru- és szolgáltatáskínálata. A kínálati inflációt ezzel szemben például háború, energiaválság, természeti katasztrófa vagy ellátási láncok megszakadása válthatja ki.

A bitcoin rögzített kínálata elméletileg inkább a tartós monetáris leértékelődéssel szemben jelenthet védelmet. Egy olajárrobbanást azonban nem tud megakadályozni, és attól sem válik automatikusan értékesebbé, hogy drágább lett a benzin vagy a repülőjegy.

Mit jelent valójában az inflációs fedezet?

Az „inflációs fedezet” kifejezést sokszor túlságosan lazán használják. Legalább négy különböző befektetési tulajdonságot szoktak összekeverni.

Az első a vásárlóerő hosszú távú megőrzése. Egy eszköz akkor teljesíti ezt a feladatot, ha hozama tartósan meghaladja az inflációt.

A második a közvetlen inflációkövetés. Ilyen például egy fogyasztói árindexhez kötött állampapír, amelynek kamata szerződéses módon alkalmazkodik az inflációhoz.

A harmadik a válságfedezet vagy menedékeszköz. Egy ilyen eszköznek akkor kellene felértékelődnie vagy legalább stabilnak maradnia, amikor a részvénypiacok zuhannak, a befektetők pedig menekülnek a kockázattól.

A negyedik a monetáris leértékelődés elleni pozíció. Ez arra a várakozásra épül, hogy az állami pénzek kínálata hosszú távon gyorsabban növekszik, mint egy korlátozott kínálatú eszközé.

A bitcoin leginkább a negyedik kategóriába illeszkedik. Nem fizet inflációhoz kötött kamatot, nincs olyan mechanizmus, amely a fogyasztói árindex megjelenésekor automatikusan megemelné az értékét, és rövid távon nem viselkedik stabil menedékeszközként.

Egyszerű példa a vásárlóerő romlására

Tegyük fel, hogy valaki 10 millió forintot tart kamatmentesen készpénzben, miközben az árak tíz éven keresztül évente átlagosan 4,2%-kal emelkednek.

Ebben az esetben egy ma 10 millió forintba kerülő fogyasztói kosár tíz év múlva körülbelül 15,1 millió forintba kerülne. A megtakarítás névértéke változatlan maradna, valódi vásárlóereje azonban nagyjából egyharmadával csökkenne.

Az inflációs fedezet célja ezt a veszteséget mérsékelni. Ehhez azonban nem elég, hogy egy eszköz esetenként hatalmas árfolyam-emelkedést produkáljon. Fontos az is, hogy az értékét akkor őrizze meg, amikor a befektetőnek valóban szüksége van rá.

A 21 milliós bitcoin-kínálat nem jelent árgaranciát

A Bitcoin kibocsátási üteme előre meghatározott. A blokkjutalom körülbelül négyévente feleződik, a jelenlegi jutalom blokkonként 3,125 BTC, a végső kínálati plafon pedig 21 millió bitcoin. A teljes mennyiség várhatóan csak 2140 körül kerül forgalomba. A protokoll elméletileg módosítható lenne, de egy ilyen változás csak széles körű hálózati elfogadással válhatna ténylegesen a Bitcoin részévé.

Ez valóban lényegesen kiszámíthatóbb kínálati politika, mint a fiat pénzeké. A fiat pénz olyan állam által kibocsátott fizetőeszköz, amelynek értéke nem aranyfedezetből, hanem jogi elfogadottságából, adófizetési szerepéből, a gazdaság teljesítményéből és a kibocsátó intézményekbe vetett bizalomból ered.

A bitcoin árát azonban nem kizárólag a kínálat határozza meg. Ugyanilyen fontos a kereslet.

Egy ritka festményből, régi bélyegből vagy gyűjtői érméből is lehet rendkívül kevés. Ettől még az ára lezuhanhat, ha eltűnnek a vevők. A ritkaság csak akkor támogatja az értéket, ha az eszköz iránt tartós, fizetőképes kereslet is fennmarad.

A bitcoin esetében ezt a keresletet többek között a következők mozgatják:

- a befektetői kockázatvállalási hajlandóság;

- a kamatszint és a pénzügyi rendszer likviditása;

- az ETF-ekbe érkező vagy azokból távozó tőke;

- az intézményi elfogadottság;

- a szabályozás;

- a piaci narratívák;

- a tőkeáttételes pozíciók felszámolása;

- a dollár árfolyama;

- valamint a Bitcoin jövőbeli felhasználásával kapcsolatos várakozások.

A rögzített kínálat tehát szükséges eleme lehet egy inflációs történetnek, de nem elegendő feltétele a stabil árfolyamnak.

A 2026-os bitcoin-zuhanás stressztesztelte az elméletet

A bitcoin 2025. október 6-án körülbelül 126 210 dolláros történelmi csúcsot ért el. 2026. június 29-én az árfolyam hozzávetőleg 60 200 dollár körül mozgott, vagyis több mint 52%-kal maradt el a rekordtól. Az ár természetesen folyamatosan változik.

Ez önmagában nem bizonyítja, hogy a bitcoin hosszú távon soha nem védhet a pénzromlástól. Azt viszont egyértelműen megmutatja, hogy egy inflációs időszakban is képes rendkívül nagy veszteséget okozni.

Aki 2025 őszén 10 millió forintnak megfelelő összeget fektetett volna bitcoinba a csúcs közelében, annak befektetése – az árfolyamhatásokat és költségeket figyelmen kívül hagyva – 2026 júniusára kevesebb mint 5 millió forintnak megfelelő dollárértékre eshetett volna. Ez sokkal nagyobb veszteség, mint amekkorát a 4,2%-os éves amerikai infláció okozott.

Ez a legfontosabb különbség az infláció és az árfolyamkockázat között.

Az infláció általában lassan rontja a pénz vásárlóerejét. A bitcoin ezzel szemben hetek vagy hónapok alatt több tíz százalékot veszíthet az értékéből. Egy nagy esés után később akár új csúcsra is emelkedhet, de ez nem segít annak, akinek közben lakást, autót, gyógyszert vagy megélhetési költségeket kell finanszíroznia.

Miért eshet a bitcoin, amikor nő az infláció?

A kulcs a jegybanki reakció.

Ha az infláció gyorsul, a jegybank rendszerint magasabban tartja a kamatokat, vagy elhalasztja a kamatcsökkentést. A magas kamat több csatornán keresztül is kedvezőtlen lehet a bitcoin számára.

Először is, vonzóbbá teszi a kamatozó, alacsonyabb kockázatú eszközöket. Ha egy rövid lejáratú állampapír érdemi hozamot fizet, nagyobb az úgynevezett alternatív költsége egy olyan eszköz tartásának, amely nem fizet kamatot vagy osztalékot.

Másodszor, a magasabb kamat drágítja a hitelt és csökkenti a pénzügyi rendszer likviditását. Kevesebb olcsó tőke jut spekulatív befektetésekre.

Harmadszor, a szigorúbb pénzügyi környezet gyakran erősíti a dollárt, ami nyomást gyakorolhat a dollárban árazott kockázatos eszközökre.

Negyedszer, a befektetők bizonytalan környezetben hajlamosak csökkenteni tőkeáttételes és magas volatilitású pozícióikat. A kriptopiaci kényszerlikvidálások ezt a folyamatot tovább gyorsíthatják.

Az amerikai jegybank 2026. június 17-én 3,50–3,75%-on hagyta az irányadó kamatsávot, és külön jelezte, hogy az infláció továbbra is meghaladja a 2%-os célját. A Fed a közel-keleti konfliktushoz kapcsolódó kínálati sokkokat és energiaár-emelkedést is megemlítette.

Így állhat elő az első pillantásra furcsa helyzet:

magasabb infláció → tartósan magasabb kamat → kevesebb likviditás → gyengébb bitcoinárfolyam.

A bitcoin ezért rövid távon akár pontosan ellenkező irányba is mozoghat, mint amit az egyszerű inflációs narratíva sugall.

Mit mondanak a kutatások a bitcoin és az infláció kapcsolatáról?

Az empirikus eredmények nem teljesen egységesek, ezért túlzás lenne azt mondani, hogy egyáltalán nincs bizonyíték a bitcoin inflációs fedezeti képességére. A helyesebb megfogalmazás az, hogy nincs kellően erős és következetes bizonyíték arra, hogy a bitcoin különböző országokban, időszakokban és inflációs helyzetekben megbízható fedezetként működne.

Egy 2024-ben közzétett kutatás szerint a bitcoin bizonyos időszakokban pozitívan reagált a váratlan amerikai inflációs adatokra. A szerzők ugyanakkor azt találták, hogy ez a tulajdonság erősen függött a vizsgált időszaktól és az alkalmazott inflációs mutatótól. A fedezeti kapcsolat főként a Bitcoin korábbi éveiben mutatkozott, a koronavírus-járvány utáni időszakban pedig jelentősen gyengült vagy eltűnt.

Egy másik, több országot vizsgáló tanulmány az Egyesült Államokban nem talált megbízható rövid távú inflációs fedezeti kapcsolatot. Kanadában és Indiában kedvezőbb eredmények születtek, míg az euróövezetben és több más országban nem mutatkozott egyértelmű összefüggés.

Az eltérő eredményeknek több oka lehet:

Rövid adatsor: A bitcoin csak 2009 óta létezik, és valóban likvid, szélesebb körben kereskedett eszközzé még később vált. Kevés teljes inflációs és gazdasági ciklus áll rendelkezésre.

Szerkezeti változás: A korai bitcoinpiacot főleg kriptonatív befektetők uralták. Az ETF-ek, intézményi kereskedők és hagyományos alapkezelők megjelenésével a bitcoin egyre szorosabban kapcsolódhat a globális kockázati eszközökhöz.

Eltérő inflációs sokkok: Másként reagálhat a pénznyomtatással összefüggő keresleti inflációra, mint egy háború által kiváltott olajár-emelkedésre.

Időtáv: Napi vagy havi adatok alapján gyenge lehet az összefüggés, miközben többéves időtávon mégis fennállhat valamilyen kapcsolat.

Devizahatás: Egy török, argentin vagy magyar befektető számára a bitcoin helyi pénzben számított hozama jelentősen eltérhet a dollárhozamától.

Az Európai Központi Bank elemzései szerint a bitcoin az elmúlt években gyakran inkább a kockázatos technológiai befektetésekkel mozgott együtt, mint az arannyal. Az ECB 2025-ös vizsgálata alapján a bitcoin 2024-ben körülbelül kétszer olyan volatilis volt, mint az arany, és közel háromszor olyan volatilis, mint az S&P 500 részvényindex.

A volatilitás az árfolyam-ingadozás nagyságát jelenti. Minél magasabb, annál nagyobb az esélye annak, hogy egy befektetés rövid idő alatt jelentősen emelkedik vagy zuhan.

A bitcoin buborék vagy valódi értékkel rendelkező eszköz?

Paolo Pasquariello, a Michigani Egyetem pénzügyi professzora a kiinduló amerikai cikkben azt állította, hogy a kriptovaluták önálló spekulációs buborékot alkotnak, és nincs bizonyíték arra, hogy megvédenék a megtakarítókat az inflációtól.

A „belső érték hiánya” azonban önmagában is vitatott fogalom.

Egy részvény tulajdonosa vállalati nyereségből, osztalékból és eszközökből részesedhet. Egy kötvény kamatot és tőkevisszafizetést ígér. Egy kiadott ingatlan bérleti bevételt termel. A bitcoin ezzel szemben nem keletkeztet szerződéses pénzáramot.

Ez azonban nem jelenti azt, hogy semmilyen gazdasági hasznossága nincs. Támogatói értékes tulajdonságnak tekintik:

- a határokon átívelő továbbíthatóságot;

- a központi kibocsátótól való függetlenséget;

- a nyilvánosan ellenőrizhető kínálatot;

- az önálló letétkezelés lehetőségét;

- a tranzakciók cenzúrázásával szembeni ellenállást;

- valamint azt, hogy nagy érték viszonylag könnyen mozgatható.

A kérdés ezért nem pusztán az, hogy „van-e belső értéke”, hanem az, hogy a piac mekkora értéket tulajdonít ezeknek a tulajdonságoknak, és ez a kereslet mennyire tartós.

A bitcoin ára nagyrészt jövőbeli elfogadottsági várakozásokat tükröz. Ha a befektetők úgy gondolják, hogy egyre több ember, vállalat és intézmény fogja értéktárolóként használni, az ár emelkedhet. Ha ez a várakozás gyengül, az ár akkor is eshet, ha a kínálati plafon változatlan.

A 2021-es emelkedés miért nem elegendő bizonyíték?

A bitcoin 2020 végétől 2021 novemberéig hatalmas árfolyam-emelkedést produkált, miközben az amerikai infláció is gyorsult. Ez a párhuzamos mozgás erősen hozzájárult a digitális inflációs fedezet történetéhez.

Az együttmozgás azonban nem feltétlenül jelent oksági kapcsolatot.

Ugyanebben az időszakban rendkívül alacsony kamatok, nagyszabású költségvetési támogatások, gyors pénzmennyiség-növekedés, lakossági spekuláció és erős kockázatvállalási hajlandóság jellemezte a piacokat. Nem könnyű elkülöníteni, hogy a bitcoin az infláció miatt emelkedett-e, vagy ugyanaz a bőséges likviditás hajtotta, amely a technológiai részvényeket, mémrészvényeket és más spekulatív eszközöket is felfelé vitte.

Egyetlen sikeres időszak nem bizonyítja, hogy egy eszköz minden inflációs környezetben működni fog. Hasonlóképpen a 2026-os gyenge teljesítmény sem bizonyítja, hogy több évtizedes időtávon biztosan alkalmatlan lesz a pénzromlás elleni védekezésre.

A megbízhatóság megállapításához sok, egymástól eltérő inflációs cikluson átívelő adatsorra lenne szükség. Ilyen adatmennyiség a bitcoinnál egyelőre nem áll rendelkezésre.

A magas infláció és a monetáris leértékelődés nem ugyanaz

A bitcoinpárti érvelés gyakran nem a fogyasztói árindexre, hanem a pénzkínálat hosszú távú bővülésére összpontosít.

Ez fontos megkülönböztetés.

A fogyasztói árindex azt méri, hogyan változik egy kiválasztott áru- és szolgáltatáskosár ára. A monetáris leértékelődés tágabb fogalom: arra utal, hogy egy pénzegység mennyire veszít értékéből más pénzekhez, reáleszközökhöz vagy korlátozott kínálatú javakhoz képest.

Előfordulhat például, hogy a fogyasztói infláció csak 2–3%, miközben az ingatlanok, részvények vagy műtárgyak ára sokkal gyorsabban emelkedik. Ennek fordítottja is lehetséges: egy energiaválság megemelheti a fogyasztói árakat, miközben a szigorú jegybanki politika miatt a részvények, ingatlanok és a bitcoin ára csökken.

Ezért a bitcoinra pontosabb lehet úgy tekinteni, mint egy hosszú távú, magas kockázatú fogadásra a szűkös digitális eszközök jövőbeli felértékelődésére, nem pedig olyan termékre, amely hónapról hónapra leköveti az inflációt.

A 401(k)-nyitás nem bizonyítja a bitcoin értékállóságát

Donald Trump amerikai elnök 2025. augusztus 7-én végrehajtási rendeletet írt alá, amelynek célja az alternatív befektetések – köztük digitális eszközök – szélesebb körű megjelenésének elősegítése a munkahelyi nyugdíjprogramokban.

A rendelet azonban nem helyezett automatikusan bitcoint minden amerikai 401(k)-számlára. Arra utasította a munkaügyi tárcát, az amerikai tőzsdefelügyeletet és más hatóságokat, hogy vizsgálják felül az alternatív eszközökre vonatkozó szabályokat és iránymutatásokat. A nyugdíjprogramok kezelőinek továbbra is körültekintő vagyonkezelői, úgynevezett fiduciárius kötelezettségeik vannak.

Az intézményi hozzáférés bővülése kétféleképpen értelmezhető.

Egyrészt növelheti a tartós keresletet, javíthatja a likviditást és erősítheti a bitcoin hagyományos pénzügyi rendszerbe való beágyazódását.

Másrészt még érzékenyebbé teheti a bitcoint a részvénypiaci hangulatra, az alapkezelői tőkeáramlásokra és a jegybanki politikára. Minél több hagyományos befektető kezeli a bitcoint egy kockázati portfólió részeként, annál valószínűbb, hogy piaci stresszben más kockázatos eszközökkel együtt adják el.

Hasonló a helyzet a spot bitcoin tőzsdén kereskedett termékekkel. Az amerikai SEC 2024 januárjában engedélyezte több ilyen termék tőzsdei kereskedését, de külön hangsúlyozta, hogy ezzel nem hagyta jóvá és nem ajánlotta befektetésként magát a bitcoint.

A hozzáférhetőség és a befektetési alkalmasság két külön kérdés.

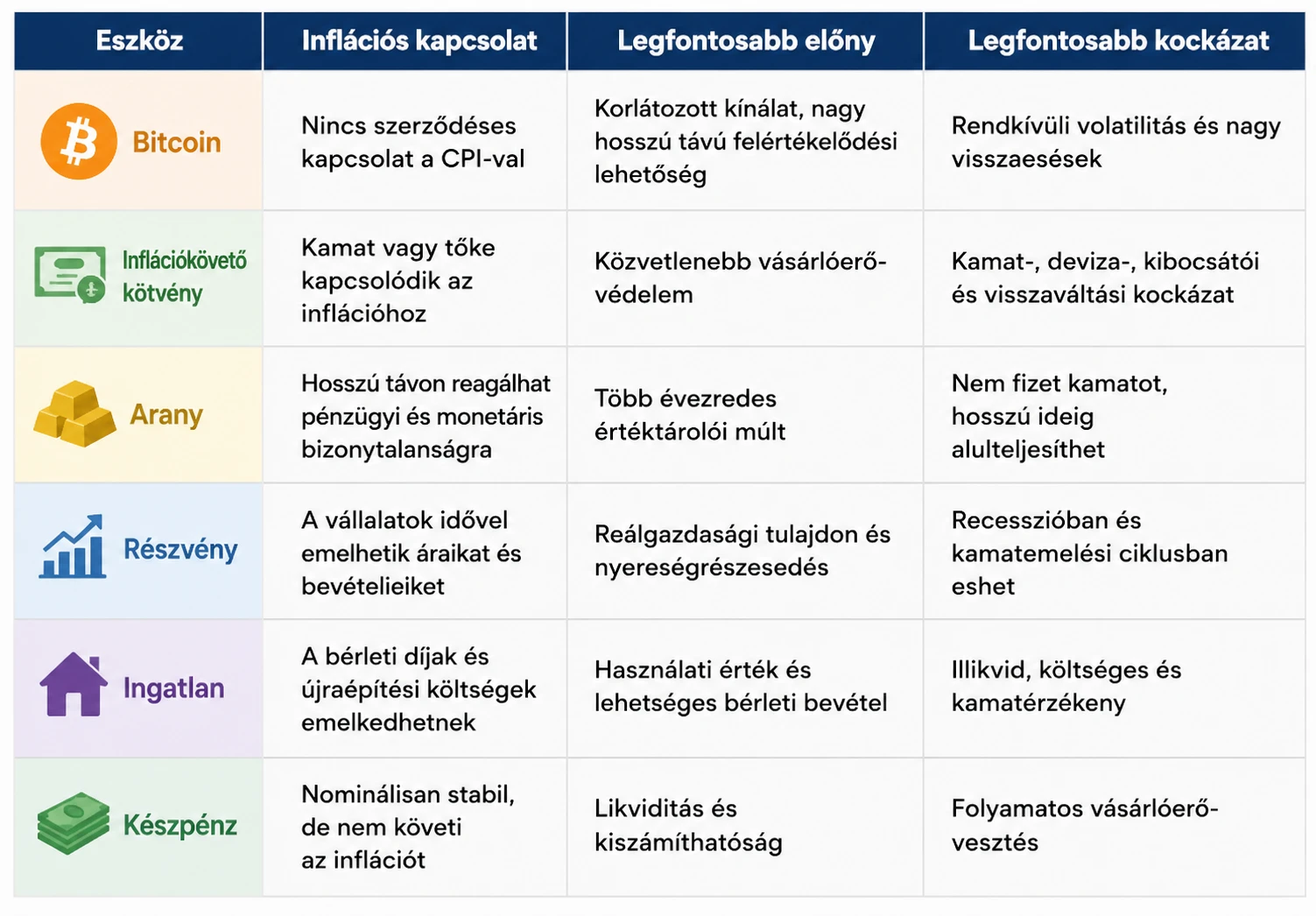

Bitcoin, arany, részvény vagy inflációkövető kötvény?

Nincs minden helyzetben tökéletes inflációs fedezet. Az egyes eszközök más típusú infláció és más időtáv esetén lehetnek hasznosak.

Az amerikai Series I Savings Bond jó példa a közvetlenebb inflációkövetésre. A 2026. május 1. és október 31. között kibocsátott I Bondok első hathavi összetett kamata 4,26%, amely 0,90%-os fix részből és inflációhoz igazodó részből áll. A kötvény egy éven belül nem váltható vissza, öt éven belüli visszaváltáskor pedig háromhavi kamatot vonnak le.

Ez kevésbé izgalmas, mint egy esetleges bitcoinrali, de az inflációs kapcsolat sokkal közvetlenebb és kiszámíthatóbb.

Mit jelent mindez egy magyar befektetőnek?

A magyar megtakarító nemcsak a bitcoin dollárárfolyamának, hanem a forint és a dollár közötti árfolyamnak is ki van téve.

A forintban számított hozam megközelítőleg így áll össze:

BTC/USD változása × USD/HUF változása.

Például, ha a bitcoin dollárban nem változik, de a dollár 10%-kal erősödik a forinthoz képest, a magyar befektető forintban körülbelül 10%-os nyereséget láthat.

Ha viszont a bitcoin dollárban 10%-kal emelkedik, miközben a dollár 10%-kal gyengül a forinttal szemben, a forintban számított eredmény nagyjából nulla közelében maradhat.

Ezért előfordulhat, hogy a bitcoin magyar szemmel inflációs védelemnek látszik, miközben valójában elsősorban a forint gyengülése emelte a forintárfolyamát. Ebben az esetben a fedezeti hatás nem feltétlenül a Bitcoin sajátosságából, hanem a devizakitettségből származik.

A magyar befektetőnek három kockázatot kell különválasztania:

- a hazai inflációt;

- a forint árfolyamának változását;

- a bitcoin önálló dollárárfolyam-kockázatát.

Ezek néha ugyanabba az irányba hatnak, máskor részben kioltják egymást.

Hogyan illeszthető a bitcoin megfontolt portfólióba?

A bitcoin észszerű portfóliószerepének meghatározása nem azon múlik, hogy valaki „hisz-e benne”. Sokkal fontosabb, hogy milyen célt rendel hozzá.

Amennyiben a pénzre egy-két éven belül szükség lehet, a bitcoin általában nem alkalmas elsődleges inflációs védelemnek. Egy 40–60%-os átmeneti visszaesés túl nagy kockázatot jelenthet.

Vésztartalék helyett sem megfelelő. A vésztartalék feladata nem a kiemelkedő hozam, hanem az azonnali hozzáférhetőség és a névérték viszonylagos stabilitása.

Hosszú távú, magas kockázattűrésű portfólióban ugyanakkor kis súllyal megjelenhet mint aszimmetrikus befektetés: a maximális veszteség a befektetett összeg, miközben a potenciális felértékelődés elméletileg ennél nagyobb lehet. Ez azonban nem teszi kötvényszerűvé vagy kockázatmentessé.

A pozíció méretezése ezért fontosabb lehet, mint a pontos beszállási ár. Egy 5%-os portfóliósúly feleződése a teljes vagyon körülbelül 2,5%-át csökkenti. Egy 50%-os súly feleződése viszont a teljes portfólió negyedét eltünteti.

Megfontolt döntéshez érdemes három kérdést feltenni:

Milyen időtávra fektetek be? Minél rövidebb az időtáv, annál nagyobb problémát jelent a volatilitás.

Mekkora veszteséget tudok pánik nélkül elviselni? Nem azt kell mérlegelni, hogy valószínű-e az 50%-os esés, hanem azt, hogy mi történik, ha bekövetkezik.

Milyen kockázat ellen akarok védekezni? A fogyasztói infláció, a forintgyengülés, a bankrendszeri kockázat és a hosszú távú monetáris leértékelődés nem ugyanaz.

Következtetés: nem automatikus fedezet, hanem kockázatos monetáris tézis

A bitcoin inflációs fedezeti története gazdaságilag nem értelmetlen. A korlátozott és előre jelezhető kínálat valódi különbséget jelent az állami pénzekhez képest. Ez a tulajdonság hosszú távon támogathatja az értékét, különösen akkor, ha világszerte nő a digitális, államtól független értéktárolók iránti kereslet.

A rendelkezésre álló bizonyítékok azonban nem támasztják alá, hogy a bitcoin következetesen, kiszámíthatóan és rövid távon ellensúlyozná a fogyasztói inflációt. A 2026-os események éppen arra mutatnak rá, hogy egy kínálati eredetű inflációs sokk és az arra adott szigorú jegybanki válasz súlyos nyomást gyakorolhat a bitcoinra.

A legpontosabb megfogalmazás ezért a következő:

A bitcoin nem klasszikus inflációkövető eszköz. Inkább nagy volatilitású, hosszú távú befektetési lehetőség, amelynek értékét a rögzített kínálat mellett főként a kereslet, a likviditás, az intézményi elfogadottság és a monetáris környezet határozza meg.

Aki garantált vagy közvetlen inflációkövetést keres, annak erre kialakított kötvények és diverzifikált reáleszközök általában pontosabb eszközt jelentenek. Aki viszont elfogadja a szélsőséges árfolyam-ingadozást, és hosszú távon a bitcoin szélesebb körű elfogadására számít, annak kis portfóliósúllyal lehet helye benne.

A két állítás egyszerre is igaz lehet: a bitcoin hosszú távon jelentősen felértékelődhet, miközben rövid és középtávon továbbra sem tekinthető megbízható inflációs fedezetnek.

Gyakori kérdések

Valóban legfeljebb 21 millió bitcoin létezhet?

A jelenlegi Bitcoin protokoll szerint igen. A blokkjutalom fokozatosan csökken, és a teljes kínálat várhatóan 2140 körül közelíti meg a 21 millió BTC-t. Elméletileg a szabály módosítható lenne, de ehhez a hálózati résztvevők széles körű támogatása kellene, ami a Bitcoin gazdasági modelljének alapvető megváltoztatását jelentené.

A rögzített kínálat miért nem garantálja az árfolyam-emelkedést?

Mert az árat a kínálat és a kereslet együtt határozza meg. A kínálat lehet korlátozott, de ha csökken a befektetői kereslet, az árfolyam akkor is eshet.

A bitcoin jobb inflációs fedezet, mint az arany?

Erre nincs általánosan érvényes válasz. A bitcoin nagyobb felértékelődési lehetőséget, de lényegesen magasabb volatilitást mutatott. Az aranynak sokkal hosszabb történelmi adatsora van, de az sem emelkedik minden inflációs időszakban. A két eszköz kockázati profilja jelentősen eltér.

Miért eshet a bitcoin magas infláció mellett?

Mert a magas infláció magasabb kamatokat és szigorúbb jegybanki politikát válthat ki. Ez csökkentheti a pénzügyi likviditást, vonzóbbá teheti a kamatozó eszközöket, és gyengítheti a kockázatos befektetések iránti keresletet.

Bizonyítja a 2026-os zuhanás, hogy a bitcoin nem inflációs fedezet?

Azt bizonyítja, hogy rövid távon nem megbízható és nem kiszámítható inflációs fedezet. Azt nem bizonyítja, hogy több évtizedes időtávon semmilyen védelmet nem nyújthat a monetáris leértékelődéssel szemben.

Megvédheti a bitcoin a magyar befektetőt a forint gyengülésétől?

Részben igen, mivel a bitcoin nemzetközileg jellemzően dollárban árazott eszköz. A forint gyengülése növelheti a BTC forintban számított árát. Ugyanakkor a bitcoin dollárárfolyamának zuhanása könnyen meghaladhatja ezt a pozitív devizahatást.

Alkalmas a bitcoin vésztartaléknak?

Általában nem. A vésztartaléknak gyorsan hozzáférhetőnek és viszonylag stabil értékűnek kell lennie. A bitcoin rövid távon szélsőségesen ingadozhat.

Hány százalék bitcoint érdemes tartani egy portfólióban?

Nincs mindenki számára megfelelő arány. A megfelelő súly függ a jövedelemtől, vagyontól, időtávtól, veszteségtűréstől és a többi befektetéstől. A pozíció akkor tekinthető kezelhetőnek, ha egy 50–80%-os árfolyamesés sem veszélyezteti a befektető pénzügyi céljait vagy megélhetését.

A spot bitcoin ETF biztonságosabb, mint a közvetlen bitcoinvásárlás?

Az ETF csökkentheti a saját tárcakezelésből, privát kulcsok elvesztéséből és egyes kriptotőzsdék használatából eredő működési kockázatokat. A bitcoin árfolyamkockázatát azonban nem szünteti meg. Az ETF árfolyama továbbra is a bitcoin értékének változását követi.

Az Ethereum is inflációs fedezet?

Az Ethereum kínálati rendszere eltér a Bitcoinétól, és nincs ugyanilyen egyszerű, végleges 21 milliós plafonja. Kibocsátása és az elégetett tranzakciós díjak együttesen határozzák meg a kínálat változását. Emiatt az Ethereum inflációs fedezeti tézise még összetettebb, és nem tekinthető bizonyított, közvetlen inflációvédelemnek.

Jogi nyilatkozat

A cikk kizárólag tájékoztatási és oktatási célt szolgál, nem minősül befektetési, pénzügyi, jogi vagy adótanácsadásnak, továbbá nem jelent vételi vagy eladási ajánlatot. A kriptoeszközök árfolyama rendkívül volatilis, a befektetett tőke részben vagy teljes egészében elveszhet. A múltbeli teljesítmény nem garantálja a jövőbeli eredményeket. Befektetési döntés előtt minden olvasónak saját pénzügyi helyzetét, céljait, időtávját és kockázattűrését kell mérlegelnie, szükség esetén engedéllyel rendelkező szakértő bevonásával.

Kulcsszavak: bitcoin, bitcoin infláció, inflációs fedezet, bitcoin árfolyam, kriptovaluta, digitális arany, BTC, amerikai infláció, Fed kamat, bitcoin kínálat, 21 millió bitcoin, bitcoin befektetés, kriptopiaci elemzés, inflációkövető befektetés, bitcoin kockázat

SEO meta title: Bitcoin és infláció: fedezet vagy mítosz?

Meta description: