A MiCA bevezetésével az Európai Unió egységes szabályokat alkotott a kriptoeszközök kibocsátására, kereskedelmére és az ezekhez kapcsolódó szolgáltatásokra. A technológia azonban gyorsabban fejlődik, mint a jog: a decentralizált pénzügyek, a staking, a kriptohitelezés, a tokenizált bankbetétek és a perpetual futures piacának számos kérdését a jelenlegi rendelet nem rendezi teljes körűen.

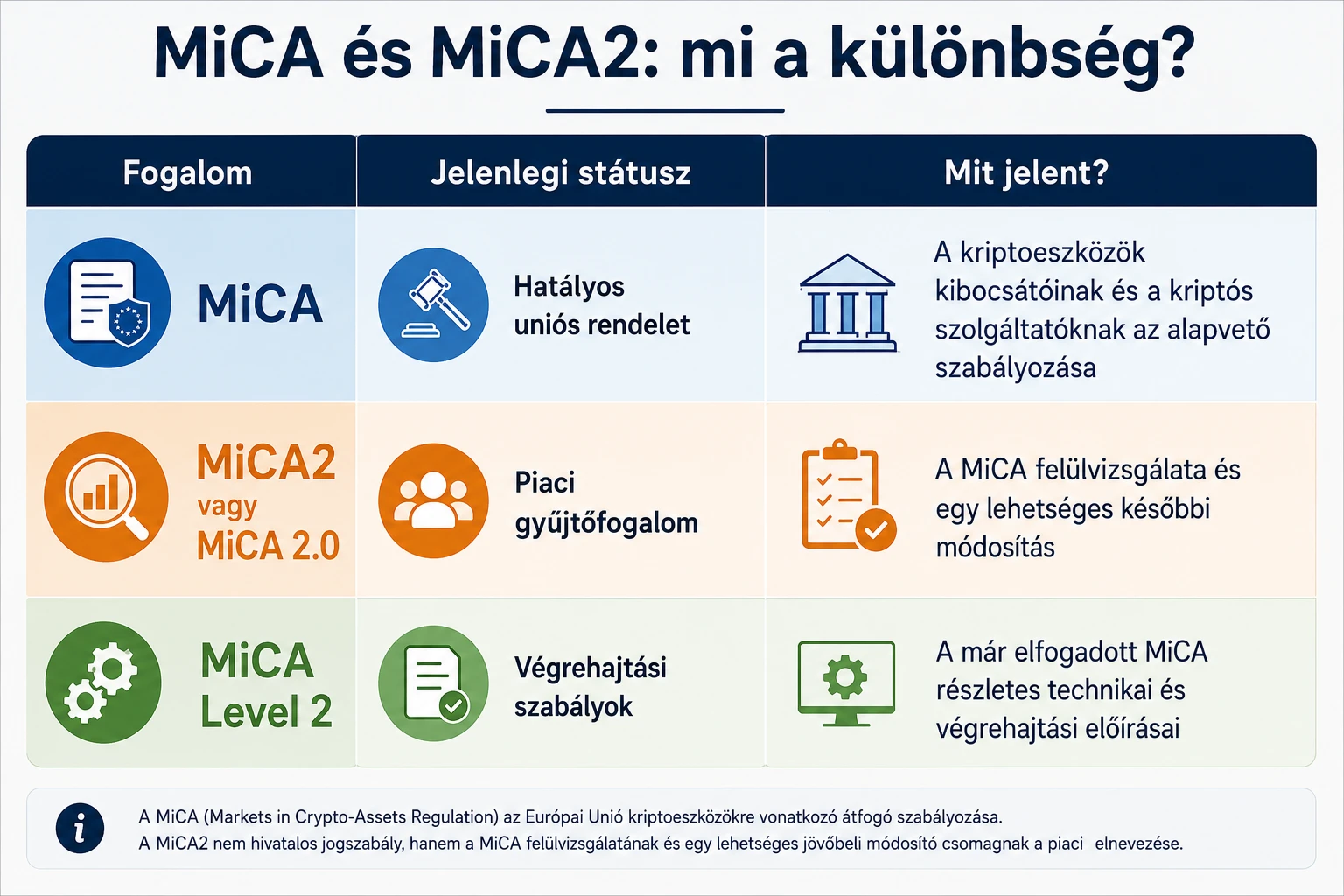

Ezeknek a hiányosságoknak a felülvizsgálatát nevezi a kriptopiac gyakran MiCA2-nek, MiCA 2.0-nak vagy MiCA II-nek. Fontos azonban rögtön tisztázni: a MiCA2 jelenleg nem egy elfogadott uniós jogszabály és nem is egy hivatalosan benyújtott rendelettervezet. A kifejezés a MiCA folyamatban lévő felülvizsgálatának és egy lehetséges későbbi módosító csomagnak a piaci elnevezése. Az Európai Bizottság 2026. május 20-án indította el a felülvizsgálati konzultációt, amelynek meghosszabbított határideje 2026. szeptember 30.

Mi a MiCA2 fogalma?

A MiCA a Markets in Crypto-Assets Regulation, magyarul a kriptoeszközök piacairól szóló uniós rendelet rövidítése. Hivatalos száma: 2023/1114/EU rendelet.

A „MiCA2” ezzel szemben nem hivatalos jogi fogalom. A jelenlegi helyzetben három, egymáshoz kapcsolódó folyamatot foglal össze:

- a hatályos MiCA működésének értékelését;

- a jelenlegi szabályozás hiányosságainak feltérképezését;

- egy esetleges jövőbeli jogszabály-módosítás előkészítését.

Az Európai Bizottság hivatalos megfogalmazása szerint a konzultáció azt vizsgálja, hogy a MiCA a kezdeti alkalmazási tapasztalatok, valamint a piaci és szakpolitikai változások fényében továbbra is megfelelő-e. A konzultáció eredménye a MiCA 140. és 142. cikke alapján készülő jelentéseket segíti; ezekhez szükség esetén jogalkotási javaslat is kapcsolódhat. Ez azonban lehetőség, nem előre eldöntött eredmény.

Egyszerűen megfogalmazva: a MiCA2 jelenleg nem kész szabálykönyv, hanem annak vizsgálata, hogyan kellene továbbfejleszteni az EU kriptós szabályozását.

A MiCA stablecoinokra vonatkozó részei 2024. június 30-tól, a rendelet többi fő szabálya pedig 2024. december 30-tól alkalmazandó.

Kik hozták létre a MiCA szabályozást?

Az eredeti MiCA nem egyetlen személy vagy hatóság munkája. Az Európai Unió rendes jogalkotási eljárásában született meg.

Az Európai Bizottság 2020. szeptember 24-én, a digitális pénzügyi csomag részeként terjesztette elő a javaslatot. Az Európai Parlament és az Európai Unió Tanácsa tárgyalta meg és fogadta el a végleges szöveget. A Parlament 2023. április 20-án szavazott róla, a Tanács 2023. május 16-án fogadta el, a végleges jogszabályt pedig 2023. május 31-én írták alá.

A szabályozás részleteinek kialakításában két európai felügyeleti szervnek van kiemelt szerepe:

Az EBA főként a jelentős stablecoinokkal és a banki jellegű kockázatokkal foglalkozik, míg az ESMA a kriptoeszköz-szolgáltatókra, a kereskedési piacokra, a befektetővédelemre és a piaci visszaélésekre vonatkozó részletszabályokban játszik meghatározó szerepet.

A MiCA2-nek nevezett felülvizsgálatot jelenleg az Európai Bizottság pénzügyi szolgáltatásokért felelős főigazgatósága koordinálja. A konzultációban szolgáltatók, tokenkibocsátók, pénzügyi intézmények, technológiai vállalatok, fogyasztóvédelmi szervezetek, kutatók, jegybankok és nemzeti felügyeletek vehetnek részt. Egy későbbi jogszabályt ismét az Európai Parlamentnek és a Tanácsnak kellene elfogadnia.

Miért merült fel a MiCA2 szükségessége?

A MiCA megalkotásakor az uniós jogalkotók elsősorban a centralizált kriptotőzsdékre, letétkezelőkre, tokenkibocsátókra és stablecoinokra összpontosítottak. Azóta több olyan szolgáltatás is jelentős fejlődésen ment keresztül, amelyet a rendelet nem szabályoz külön vagy csak közvetetten érint.

A Bizottság felülvizsgálati dokumentuma többek között a következő területeket emeli ki:

- decentralizált pénzügyek, vagyis DeFi;

- staking;

- kriptoeszközök kölcsönzése és hitelezése;

- NFT-k;

- prediction marketek;

- perpetual futures termékek;

- tokenizált bankbetétek;

- a tokenek tulajdonjogi, letétkezelési és fizetésképtelenségi kezelése;

- stablecoin-tartalékok, visszaváltás és több országot érintő kibocsátási modellek.

A másik probléma az eszközök besorolása. Nem mindig egyértelmű, hogy egy governance token, wrapped token, tokenizált befektetési jegy vagy NFT-sorozat a MiCA, az értékpapírpiaci szabályok vagy más uniós jogszabály alá tartozik-e. A 2026-os konzultáció kifejezetten rákérdez a hibrid tokenek, wrapped eszközök, tokenizált pénzpiaci termékek és sorozatban kibocsátott NFT-k besorolási nehézségeire.

DeFi szabályozás: ki felel a decentralizált rendszerért?

A DeFi, azaz decentralised finance olyan blokkláncalapú pénzügyi szolgáltatásokat jelent, amelyek okosszerződések segítségével működnek. Ilyen lehet egy decentralizált tőzsde, hitelezési protokoll vagy automatikus likviditási rendszer.

Okosszerződés: blokkláncon futó program, amely előre meghatározott feltételek teljesülésekor automatikusan végrehajt egy műveletet.

A hatályos MiCA szerint a teljesen decentralizált módon, közvetítő nélkül nyújtott kriptoeszköz-szolgáltatások nem tartoznak a rendelet hatálya alá. A gyakorlatban azonban nehéz eldönteni, hogy egy rendszer valóban decentralizált-e. Lehet, hogy az okosszerződés önállóan működik, de közben egy vállalkozás üzemelteti a weboldalt, frissíti a programot, kezeli a díjakat vagy ellenőrzi az adminisztrátori kulcsokat.

A MiCA2 egyik legfontosabb kérdése ezért az lehet, hogy kit tekintsenek felelős szereplőnek. Lehetséges szabályozási célpont lehet:

- az okosszerződés fejlesztője;

- a protokoll felhasználói felületének üzemeltetője;

- az adminisztrátori kulcs birtokosa;

- a protokoll irányításában részt vevő szervezet;

- az a centralizált szolgáltató, amely ügyfeleit a DeFi-protokollhoz kapcsolja.

A konzultáció még a DeFi-protokollok vagy okosszerződések tanúsításának lehetőségét is felveti. Ez azt jelenthetné, hogy egy protokoll biztonságát, decentralizáltságát vagy működési szabályait független szervezet vizsgálná meg. Jelenleg azonban ilyen általános uniós kötelezettségről nincs döntés.

Példa

Egy magyar felhasználó saját tárcájából egy decentralizált hitelezési protokollba helyez stablecoint. Nincs hagyományos ügyfélszolgálat és nincs központi számlavezető.

A hatályos MiCA alapján a valóban közvetítő nélküli protokoll kívül maradhat a rendelet hatályán. Ha viszont egy vállalkozás üzemelteti a hozzáférési felületet, meghatározza a díjakat és módosíthatja az okosszerződést, a szolgáltatás decentralizált jellege már vitatható. A MiCA2 egyik célja éppen az ilyen határesetek tisztázása lehet.

Staking és kriptohitelezés: a hozam mögötti kockázat

A staking során a felhasználó kriptoeszközt köt le vagy bocsát rendelkezésre egy proof-of-stake blokklánc működéséhez. Cserébe validátori jutalomból származó hozamot kaphat.

A jelenlegi MiCA nem kezeli önálló kriptoeszköz-szolgáltatásként a stakinget. Ha azonban a szolgáltató az ügyfél kriptoeszközét vagy privát kulcsát is őrzi, a letétkezelési rész már a MiCA hatálya alá tartozik. A Bizottság konzultációs dokumentuma szerint az ilyen szolgáltatónak megfelelő letétkezelési engedéllyel kell rendelkeznie, és az ügyfél kifejezett hozzájárulását is meg kell szereznie a stakinghez.

A kriptohitelezés esetén a felhasználó kriptoeszközt ad kölcsön egy szolgáltatónak vagy protokollnak, amely ezért hozamot fizet.

A kockázat lényegesen eltérhet egy bankbetététől:

- az eszköz értéke erősen ingadozhat;

- az adós nem feltétlenül tudja visszafizetni a kölcsönt;

- a fedezet automatikusan likvidálódhat;

- az okosszerződés hibás lehet;

- a szolgáltató csődbe kerülhet;

- a felhasználó nem feltétlenül élvez betétbiztosítási védelmet.

A 2026-os konzultáció külön rákérdez arra, hogy szükség van-e a kriptoeszközök kölcsönzésének és hitelezésének szabályozására, illetve milyen tőke-, fedezeti, tájékoztatási vagy ügyfélvédelmi követelményeket kellene bevezetni.

Példa

Egy kriptotőzsde évi 7 százalékos hozamot kínál az ügyfél stablecoinjára. A felhasználó számára ez megtakarítási terméknek tűnhet, valójában azonban a szolgáltató továbbkölcsönözheti az eszközt.

Egy későbbi MiCA2-szabály előírhatná, hogy a szolgáltató pontosan mutassa be:

- kinek adja tovább az eszközt;

- milyen fedezet áll a kölcsön mögött;

- ki viseli a nemteljesítés kockázatát;

- mikor függeszthető fel a visszaváltás;

- mi történik fizetésképtelenség esetén.

NFT-k: valóban minden egyedi token kivétel?

Az NFT, vagyis non-fungible token olyan token, amelyet egyedi, mással közvetlenül nem helyettesíthető eszközként hoznak létre. Képviselhet digitális műalkotást, játékbeli tárgyat, belépési jogosultságot vagy valamilyen fizikai eszközhöz kapcsolódó jogot.

A MiCA főszabály szerint nem alkalmazandó a valóban egyedi és nem helyettesíthető kriptoeszközökre. Ez azonban nem jelenti azt, hogy minden NFT-nek nevezett token automatikusan mentesül. Egy több ezer darabos, azonos jogokat biztosító sorozat gazdasági szempontból inkább helyettesíthető tokenként viselkedhet. A Bizottság ezért az NFT-khez kapcsolódó szolgáltatások szabályozását és a sorozatban kibocsátott tokenek besorolását is vizsgálja.

Példa

Egy művész egyetlen, egyedi digitális műhöz egy NFT-t készít. Ez nagy valószínűséggel valóban egyedi eszköz.

Egy másik projekt 20 000 tokent bocsát ki, amelyek mind ugyanakkora részesedést és azonos hozamjogot biztosítanak. Attól, hogy a kibocsátó NFT-nek nevezi őket, még nem biztos, hogy kívül maradnak a pénzügyi vagy kriptoeszköz-szabályozáson.

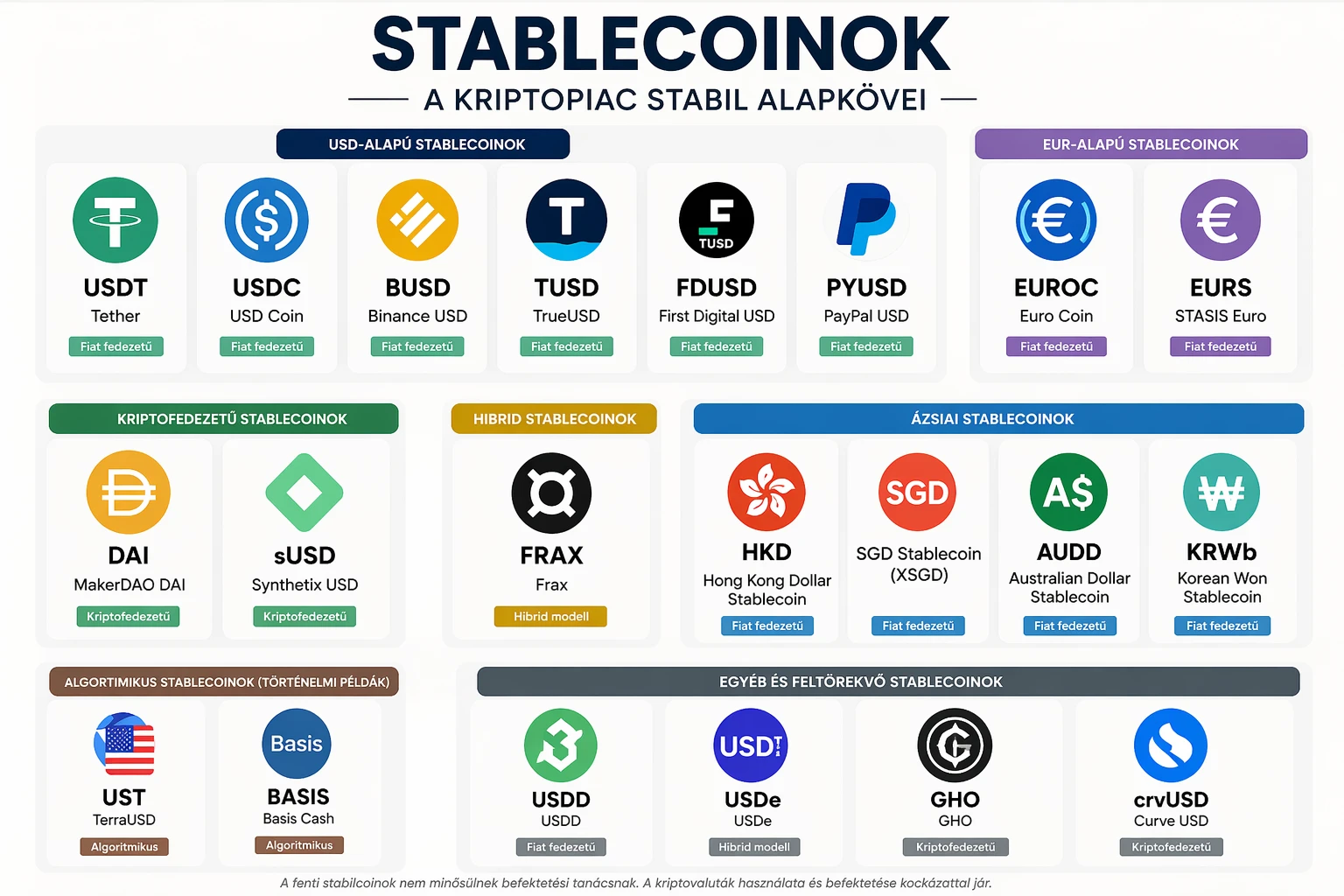

Stablecoinok és tokenizált pénz

A stabilcoin olyan kriptoeszköz, amelynek célja egy viszonylag stabil érték fenntartása. Ezt például euróhoz, dollárhoz vagy több eszközből álló tartalékhoz köthetik.

A MiCA két fő stablecoin-kategóriát különböztet meg:

- EMT – e-money token: egy hivatalos pénznem értékéhez kötött token;

- ART – asset-referenced token: több pénznemhez, árucikkhez, kriptoeszközhöz vagy ezek kombinációjához kötött token.

A MiCA2-felülvizsgálat azt vizsgálja, hogy megfelelőek-e a jelenlegi tartalékolási, visszaváltási és prudenciális szabályok. Külön kérdés a globális stablecoinok több országban működő kibocsátási modellje, a harmadik országbeli szabályozás kezelése, valamint az, hogy milyen szerepet tölthetnek be a stablecoinok a lakossági fizetésekben és a tokenizált pénzügyi piacok elszámolásában.

Prudenciális szabály: olyan követelmény, amely egy pénzügyi szereplő fizetőképességét, tartalékait és kockázatvállalását korlátozza.

Visszaváltási jog: a token birtokosának joga arra, hogy a tokent a meghatározott referenciaértéknek megfelelő pénzre vagy eszközre váltsa.

A MiCA2 ezen a területen közvetlen hatással lehet arra, hogy mely stablecoinokat kínálhatják európai ügyfeleknek a kriptotőzsdék, milyen kereskedési párokat tarthatnak fenn, és milyen feltételekkel használható egy token fizetésre vagy elszámolásra.

Perpetual futures és prediction marketek

A perpetual futures lejárat nélküli származtatott ügylet, amelynek árfolyama egy mögöttes kriptoeszköz, például a bitcoin árát követi. A pozíciókat rendszeres finanszírozási díjak tartják közel az azonnali piaci árhoz.

Ezek a termékek gyakran magas tőkeáttételt tesznek lehetővé. A tőkeáttétel azt jelenti, hogy a kereskedő a saját tőkéjénél nagyobb pozíciót nyit. Ez felerősíti a nyereséget, de a veszteséget és a gyors likvidálás kockázatát is.

A prediction market, vagyis előrejelzési piac olyan rendszer, amelyen egy jövőbeli esemény kimenetelére lehet pozíciót felvenni. A Bizottság azt vizsgálja, hogy a DLT-alapú prediction marketek és perpetual futures termékek a MiCA vagy inkább az értékpapírpiaci MiFID-szabályozás alá tartozzanak-e.

Ez azért fontos, mert a két szabályozási rendszer eltérő engedélyeket, ügyfélvédelmi követelményeket és kereskedési korlátozásokat alkalmazhat.

A tokenek tulajdonjoga és a szolgáltató csődje

A blokklánc megmutathatja, hogy melyik címen található egy token, de ebből nem mindig következik egyértelműen, hogy jogilag ki a tulajdonos.

A MiCA2-felülvizsgálat olyan alapvető kérdéseket is érint, mint:

- lehet-e a token önálló tulajdonjog tárgya;

- milyen jog alapján történik a token átruházása;

- kié az eszköz, ha azt egy letétkezelő tárcájában tartják;

- elkülönül-e az ügyfélvagyon a szolgáltató saját vagyonától;

- mi történik a tokenekkel a szolgáltató csődje esetén;

- alapítható-e biztosíték vagy zálogjog kriptoeszközön.

A Bizottság szerint a tagállami tulajdonjogi és fizetésképtelenségi szabályok eltérései bizonytalanságot okozhatnak a határokon átnyúló tokenizált piacokon.

Ez a terület kevésbé látványos, mint egy kriptotőzsde engedélyezése, mégis alapvető az intézményi befektetők számára. Egy bank, alapkezelő vagy biztosító csak akkor használhat nagyobb mértékben tokenizált eszközöket, ha egyértelműen tudja, milyen jogok illetik meg csőd, letétkezelési hiba vagy nemzetközi jogvita esetén.

MiCA2 szerepe a kriptopiacon

A MiCA2 lehetséges szerepe nem egy új kriptovaluta vagy blokklánc létrehozása, hanem a szabályozási határvonalak kijelölése.

A piac szempontjából öt fő hatása lehet.

Nagyobb jogbiztonság

Egy szolgáltató könnyebben tud hosszú távú üzleti modellt kialakítani, ha előre ismeri az engedélyezési és működési követelményeket. Ez különösen fontos a staking, a hitelezés és a tokenizált pénzügyi termékek esetében.

Erősebb fogyasztóvédelem

Részletesebb tájékoztatási, összeférhetetlenségi, letétkezelési és kockázatkezelési szabályok csökkenthetik annak esélyét, hogy egy ügyfél bankbetétként értelmezzen egy magas kockázatú kriptós hozamterméket.

Magasabb megfelelési költségek

Az engedélyek, tőkekövetelmények, informatikai rendszerek és jelentések jelentős költséget jelenthetnek. Ez a nagyobb szolgáltatóknak kedvezhet, miközben egyes kisebb európai vállalkozásokat összeolvadásra, piacelhagyásra vagy üzleti modelljük módosítására késztethet.

Kevesebb szabályozási arbitrázs

A szabályozási arbitrázs azt jelenti, hogy egy vállalkozás olyan országot vagy jogi konstrukciót választ, ahol kevésbé szigorú követelmények vonatkoznak rá. Az egységesebb szabályok csökkenthetik az EU-tagállamok közötti eltérések kihasználását.

Intézményi terjedés

A bankok, alapkezelők és nagyvállalatok számára a jogbiztonság gyakran fontosabb, mint a teljes szabályozási szabadság. A világosabb tokenizációs, stablecoin- és letétkezelési szabályok ezért elősegíthetik az intézményi használatot.

Hol helyezkedik el a MiCA2 a szabályozási térképen?

A MiCA2 várhatóan nem váltaná fel az összes többi pénzügyi és kriptós jogszabályt. Inkább a meglévő rendszer hiányzó részeit egészítené ki.

MiCA: a kriptoeszköz-kibocsátók és kriptoeszköz-szolgáltatók alapvető működési szabályai.

MiFID és MiFIR: a pénzügyi eszköznek minősülő tokenek, például egyes tokenizált részvények, kötvények vagy származtatott termékek szabályozása.

TFR vagy Travel Rule: a kriptoeszköz-átutalásokhoz kapcsolódó küldői és kedvezményezetti adatok továbbításának szabályai. Az uniós rendszer célja a tranzakciók nyomon követhetőségének és a pénzmosás elleni ellenőrzésnek az erősítése.

DAC8: a kriptoeszköz-szolgáltatók adózási célú adatgyűjtési és jelentési kötelezettsége.

A MiCA elsősorban piacszabályozási és fogyasztóvédelmi jogszabály. Nem adótörvény, és nem dönti el önmagában, hogy egy magyar magánszemélynek mennyi adót kell fizetnie.

Hogyan érinti a MiCA2 Magyarországot?

Magyarország uniós tagállamként közvetlenül alkalmazza a MiCA rendeletét. A magyar végrehajtási kereteket többek között a kriptoeszközök piacáról szóló 2024. évi VII. törvény, röviden a Kriptotv. alakította ki. A magyarországi felügyeleti feladatok meghatározó részét a Magyar Nemzeti Bank látja el.

Az engedélyek szerepe felértékelődik

Egy magyarországi székhelyű kriptoeszköz-szolgáltató a tevékenységi engedélyét az MNB-től kérelmezi. A MiCA úgynevezett uniós útlevélrendszere alapján ugyanakkor egy másik tagállamban engedélyezett szolgáltató is kínálhat szolgáltatásokat magyar ügyfeleknek, amennyiben teljesíti a határon átnyúló működés feltételeit.

Ez azt jelenti, hogy egy magyar felhasználónak nem kizárólag azt kell vizsgálnia, hogy a szolgáltatót az MNB engedélyezte-e. A szolgáltató más uniós felügyelettől származó MiCA-engedéllyel is rendelkezhet.

Lejárt a MiCA átmeneti időszaka

Az uniós MiCA-átmenet legkésőbbi határideje 2026. július 1. volt. Az MNB oldalán közzétett ESMA-közlemény szerint az engedéllyel nem rendelkező szolgáltatóknak le kell állítaniuk új uniós ügyfelek felvételét és rendezett módon meg kell szüntetniük uniós tevékenységüket, az ügyfelek eszközeinek védelme mellett.

Magyar felhasználóként ezért különösen fontos ellenőrizni, hogy a használt tőzsde vagy letétkezelő rendelkezik-e érvényes uniós engedéllyel. Egy szolgáltatás elérhetősége, magyar nyelvű weboldala vagy mobilalkalmazása önmagában nem bizonyítja az engedélyezett státuszt.

Változhatnak a staking- és hozamtermékek

Amennyiben a MiCA2 külön szabályokat állapít meg a stakingre vagy a kriptohitelezésre, a magyar ügyfelek által használt platformoknak módosítaniuk kellhet:

- a szerződési feltételeket;

- a hozamok bemutatását;

- a kockázati figyelmeztetéseket;

- a visszaváltás szabályait;

- az ügyfélvagyon felhasználását;

- az elérhető termékek körét.

Egyes magas kockázatú vagy nehezen besorolható termékek megszűnhetnek az uniós ügyfelek számára. Más termékek engedélykötelessé vagy átláthatóbbá válhatnak.

Erősödik az adózási átláthatóság

A DAC8 szabályai miatt a kriptoeszköz-szolgáltatóknak 2026. január 1-től új regisztrációs és ügyfél-átvilágítási kötelezettségeik keletkeztek. A szolgáltatók többek között az ügyfelek adóügyi illetőségére és adóazonosító számára vonatkozó nyilatkozatokat kérhetnek. A meglévő ügyfelek átvilágítására a NAV tájékoztatása szerint legkésőbb 2027. január 1-ig kerül sor.

Ez nem jelenti azt, hogy minden kriptotartás automatikusan adóköteles. Azt viszont igen, hogy a szabályozott szolgáltatóknál végzett ügyletek adóhatósági átláthatósága növekszik.

A hatályos magyar személyi jövedelemadó-szabályok szerint a magánszemély kriptoeszközzel végrehajtott ügyletből származó nyeresége után főszabály szerint 15 százalék személyi jövedelemadót fizet. A jövedelem jellemzően akkor keletkezik, amikor a magánszemély a kriptoeszköz átruházása révén nem kriptoeszköz formájában szerez vagyoni értéket. A kapcsolódó igazolt kiadások és veszteségek a törvény feltételei szerint figyelembe vehetők.

Mire figyeljen egy magyar kriptobefektető?

Ellenőrizze a szolgáltató engedélyét

Keresse meg a szolgáltatót az MNB intézménykeresőjében és az ESMA MiCA-nyilvántartásaiban. A márkanév helyett a szerződő jogi személy nevét érdemes ellenőrizni, mert egy nemzetközi platform több különböző vállalaton keresztül is működhet.

Nézze meg, ki őrzi a privát kulcsot

Letétkezelő tárca: a szolgáltató kezeli az eszközhöz hozzáférést biztosító kulcsokat.

Saját kezelésű tárca: a felhasználó maga kezeli a privát kulcsot vagy helyreállító kifejezést.

Az engedélyezett letétkezelés erősebb szervezeti és ügyfélvédelmi követelményeket jelenthet, de nem szünteti meg a szolgáltatói, technológiai vagy piaci kockázatokat.

Ne keverje össze a hozamot a garantált kamattal

A „staking reward”, „earn”, „yield” vagy „lending income” nem feltétlenül banki kamat. Ellenőrizni kell, honnan származik a hozam, felhasználhatja-e más célra a szolgáltató az eszközt, és milyen körülmények között függesztheti fel a kifizetést.

Mentse el a tranzakciós adatokat

Őrizze meg a vételi és eladási bizonylatokat, a díjakat, a tárcatranzakciókat, a stakingjutalmakat és az átváltási árfolyamokat. A szolgáltató megszűnése vagy platformváltás esetén később nehéz lehet visszaszerezni a teljes előzményt.

Ne tekintse a MiCA-engedélyt árfolyamgaranciának

A MiCA-engedély azt mutatja, hogy a szolgáltatónak meghatározott szervezeti, tőke-, irányítási és ügyfélvédelmi követelményeknek kell megfelelnie. Nem garantálja azonban, hogy egy token értéke nem zuhan, egy projekt sikeres lesz, vagy a befektető minden veszteségét megtérítik. Az európai felügyeletek továbbra is magas kockázatú területként kezelik a kriptoeszközöket, és arra figyelmeztetnek, hogy bizonyos termékeknél a jogi védelem korlátozott lehet.

Rövid elemzés: mit hozhat a MiCA2?

A jelenlegi dokumentumok alapján valószínűbb egy célzott továbbfejlesztés, mint a teljes MiCA-rendszer lecserélése. A Bizottság egyszerre keresi a szabályozási hiányosságokat és az adminisztratív egyszerűsítés lehetőségeit. Ez arra utal, hogy egy későbbi csomag bizonyos területeken szigoríthat, máshol viszont egyértelműbbé vagy arányosabbá teheti a követelményeket. Ez elemzői következtetés, nem bejelentett jogalkotási döntés.

A legnehezebb kérdés várhatóan a DeFi lesz. Egy valóban önállóan futó programot nehéz ugyanúgy engedélyezni és felügyelni, mint egy hagyományos pénzügyi vállalatot. Emiatt a szabályozás a közvetlenül elérhető szereplők felé mozdulhat: a felhasználói felületek, letétkezelők, centralizált átjárók és irányítási jogok birtokosai felé.

A stablecoinok és tokenizált pénzügyi eszközök területén gyorsabb előrelépés lehetséges, mert itt általában azonosítható kibocsátó, tartalékkezelő vagy pénzügyi intézmény áll a termék mögött. Az egyértelműbb jogi keretek segíthetik az intézményi elfogadást, ugyanakkor a szigorú követelmények korlátozhatják a nem uniós stablecoinok európai hozzáférését.

Magyarország számára a fő előny az lehet, hogy a hazai felhasználók egységesebb, ellenőrizhetőbb európai szolgáltatói körből választhatnak. A kockázat az, hogy a magas megfelelési költségek miatt kevesebb kisebb szolgáltató marad a piacon, a termékkínálat szűkülhet, illetve a hazai induló vállalkozások nehezebben versenyezhetnek a nagy nemzetközi szereplőkkel.

Gyakori kérdések a MiCA2 szabályozásról

A MiCA2 már hatályban van?

Nem. 2026. július 7-én a MiCA2 nem elfogadott rendelet és nem hivatalosan benyújtott jogszabálytervezet. A hatályos szabályozás továbbra is a 2023/1114/EU MiCA-rendelet és annak végrehajtási szabályai.

Mikor születhet tényleges MiCA2-jogszabály?

A Bizottság konzultációja 2026. szeptember 30-ig tart. A MiCA 140. cikke szerinti teljes alkalmazási jelentés határideje 2027. június 30. A jelentést szükség esetén jogalkotási javaslat kísérheti, de ennek tartalma és elfogadási időpontja jelenleg nem ismert.

Betilthatja a MiCA2 a DeFi-t?

Jelenleg nincs elfogadott döntés a DeFi betiltásáról. A konzultáció azt vizsgálja, szükséges-e szabályozni, tanúsítani vagy más módon ellenőrizni a decentralizált protokollokat és a hozzájuk kapcsolódó szolgáltatókat.

Külön engedély kellhet majd a stakinghez?

Ez lehetséges, de még nem eldöntött. Jelenleg a staking nincs külön MiCA-szolgáltatásként meghatározva, miközben a kapcsolódó letétkezelés már engedélyköteles lehet. A Bizottság kifejezetten azt kérdezi, megfelelő-e ez a megközelítés.

A MiCA2 megváltoztatja a magyar kriptoadózást?

Közvetlenül nem feltétlenül. A MiCA piacszabályozási rendelet, míg a magánszemélyek adózását magyar adójogszabályok és uniós adóügyi adatszolgáltatási előírások rendezik. A nagyobb szolgáltatói átláthatóság ugyanakkor megkönnyítheti az adóhatósági ellenőrzést.

Biztonságos lesz minden MiCA-engedélyes kriptotermék?

Nem. Az engedély csökkenthet bizonyos szolgáltatói és működési kockázatokat, de nem szünteti meg az árfolyamveszteség, a likviditási probléma, a tokenprojekt bukása vagy az okosszerződés hibájának kockázatát.

Mit tegyek, ha a tőzsdém nem rendelkezik MiCA-engedéllyel?

Ellenőrizze, melyik jogi személy nyújtja a szolgáltatást, és rendelkezik-e más uniós tagállamban kiadott engedéllyel. Amennyiben nincs megfelelő engedélye, tekintse át a kiutalási, pozíciózárási és számlamegszüntetési lehetőségeket. Nagyobb összeg mozgatása előtt célszerű kis összegű próbatranzakciót végezni, és ellenőrizni a célcím helyességét.

Jogi nyilatkozat

Ez a cikk általános, oktatási és tájékoztatási célt szolgál. Nem minősül befektetési tanácsadásnak, személyre szabott pénzügyi ajánlásnak, jogi véleménynek vagy adótanácsadásnak. A MiCA felülvizsgálata folyamatban van, ezért a későbbi jogalkotási javaslatok jelentősen eltérhetnek a jelenlegi konzultáció kérdéseitől. Befektetési, vállalkozási, engedélyezési vagy adózási döntés előtt indokolt a hatályos jogszabályok ellenőrzése és megfelelő szakértő bevonása.